EssilorLuxottica

Analyse de: EssilorLuxottica

Présentation de l’entreprise EssilorLuxottica est né de fusion en 2018 entre Essilor (groupe français spécialisé dans la fabrication de verres ophtalmiques, descendante de la Société des Lunetiers fondée à Paris en 1849) et de Luxottica (groupe italien spécialisé dans la fabrication de montures pour lunettes).

La fusion de ces deux groupes, et plusieurs acquisitions ces dernières années, donne une entreprise entièrement intégrée verticalement dans le secteur de l’optique, de la fabrication de verres et de montures jusqu’à la distribution de lunettes.

L’entreprise est mondialement présente, disposant de ses sites de fabrication et de ses réseaux ventes directement au consommateur dans chaque régions (près de 50 usines à travers le monde, près de 120 centres de distribution et plus de 17,000 magasins et franchises répartis à travers le monde). L’entreprise détient plus de 150 marques de montures, verres et chaînes de distribution.

Chiffre d’affaires 26.5 millards € en 2024. Les ventes se répartissent à peu près équitablement entre l’Europe, l’Asie-Pacifique et les Amériques. 55% des ventes proviennent des verres ophtalmiques et lentilles contre 45% des montures. Le profil des ventes de l’entreprise semble donc équilibré et diversifié.

EssilorLuxottica est leader mondial sur son marché (40% du marché mondial des verres) et >20% des verres+montures. Leadership particulièrement marqué en Amérique du Nord et en Europe.

Elle déclare le design et l’innovation comme faisant partie de son ADN, afin de toujours proposer les meilleurs solutions en terme de santé mais également se positionner sur des nouveaux marchés (lunettes connectées et partenariat avec Meta) et répondre aux nouvelles tendances.

Avantages compétitifs (MOAT), durabilité et analyse de la concurrence

Intégration verticale: Seul acteur du secteur présent sur l’ensemble de la chaîne de valeur, lui permettant de maîtriser ses coûts, ses prix, de créer de synergies (économies d’échelle) et de bénéficier d’un accès direct au consommateur final (52% du CA vient des ventes directes via ses magasins).

Marques fortes (Varilux, Ray-Ban, Oakley, licenses Chanel et Prada, GrandVision, Sunglass Hut…) qui rendent le client captif et accroissent le pouvoir de fixation des prix

R&D et brevets: Innovation et brevets sur les traitements de verre, plateforme numériques de diagnostics et personnalisation, recherche en med-tech, lunettes connectées. Ces dépenses permettent de conserver un avantage compétitif et de maîtriser le risque de disruption.

Diversification géographique et sectorielle, permet d’amortir les cycles de consommation. diversification besoin médicaux et modes/luxe.

En résumé, les barrières à l’entrée sont solides (Coûts R&D et marketing, usines…) avec un leadership de EssilorLuxottica sur les verres, montures et lunettes solaires et un modèle intégré et d’innovation difficilement copiable. Aucune entreprise ne présente de profil similaire à celui de EssilorLuxottica même si des concurrents de moindre envergure (Hoya, Zeiss... pour les verres, Safilo Group et Marchon Eyewear... pour les montures), et parfois plus locaux ou sur des produits de niches, existent sur chacun de ses segments d’activité. EssilorLuxottica est environ 2 à 3 fois plus grand que son plus proche concurrent dans les verres ophtalmiques (Hoya) en termes de chiffre d’affaires

Les MOATs de l’entreprise semblent solides et durables.

Le management

Près du tiers du capital est détenu par la famille Del Vecchio, fondatrice de Luxottica, au travers de la Holding Delfin. L’Etat français, au travers de le BPI détiendrait <5% du capital et dispose d’un siège au conseil d’administration.

La rémunération des dirigeants alignée à des objectifs de moyen et long-terme et les dividende est en croissance alors que les propriétaires sont pleinement liés et intéressés au devenir du groupe.

A titre personnel, hors raison « politique » post fusion, j’ai du mal à comprendre le besoin de conserver un poste de Directeur Général délégué.

Votre avis sur le bilan

ROIC : ~5 % ces dernières années, faible, en partie du fait d'une activité intensive en capitaux et de plusieurs acquisitions et coûts d’intégration ces dernières années.

Dette / Cash : Dette totale de 11 milliards € et en augmentation ces dernières années à comparer à un EBITDA de ~6.5 milliards € et un FCF évoluant autour de 2.5 milliards €. Ratio dette nette/EBITDA ~1.5-2 ans, plutôt correct pour une société intensive en capital.

Marges : Marge opérationnelle ~13 %

Chiffre d’affaires : En hausse d’environ 4% par an ces dernières années.

Free Cash Flow : 2.5 milliards € en 2024, dont ~50% alloués au dividende. Capex sont stables autour de 1.5 milliard € par an (5-6% du CA). 2.5% de dépenses R&D par rapport au CA.

Perspectives de croissance et catalyseurs

Augmentation de la demande : vieillissement démographique dans les pays matures, croissance démographique et enrichissement économique dans les pays émergents, croissance des défauts visuels.

Potentielles synergies et diversification vers le diagnostic des troubles ophtalmiques et la santé auditive

Lunettes connectées ?

Risques

Innovation médicales permettant de soigner les problèmes de vues sans recourir aux lunettes

Pricing power : capacité/montant de remboursement pour les verres et les lunettes de la part des sécurités sociales et des assurance dans les pays développés très endettés.

Malgré une diversification mondiale des sites de production, une part importante de la production s’effectue en Asie pour ensuite être exportée vers l’Europe et l’Amérique du Nord, exposant cet approvisionnement à des taxes ou des problèmes logistiques.

Valorisation et conclusion personnelle

La valeur semble présenter peu de risques tandis qu’elle est un leader clair et solide sur son marché, avec un contrôle complet de sa chaîne de valeur et une grande diversification géographique ainsi qu’une diversification sectorielle lui permettant de lisser les cycles.

Cette diversification devrait lui fournir des relais de croissance hors des marchés matures avec de potentiels nouveaux marchés avec les lunettes connectées ou les aides auditives.

EssilorLuxottica présente donc un profil plus défensif, avec une croissance plutôt modérée mais a priori constante, hors choc majeur (faillite de caisses de santé, disruption médicale rendant les lunettes obsolètes).

La stratégie du groupe est claire et cohérente. Les acquisitions de ces dernières années sont encore peut-être en phase d’intégration mais devraient délivrer leur plein potentiel à l’avenir.

Le profil financier est plutôt solide malgré un endettement légèrement élevé.

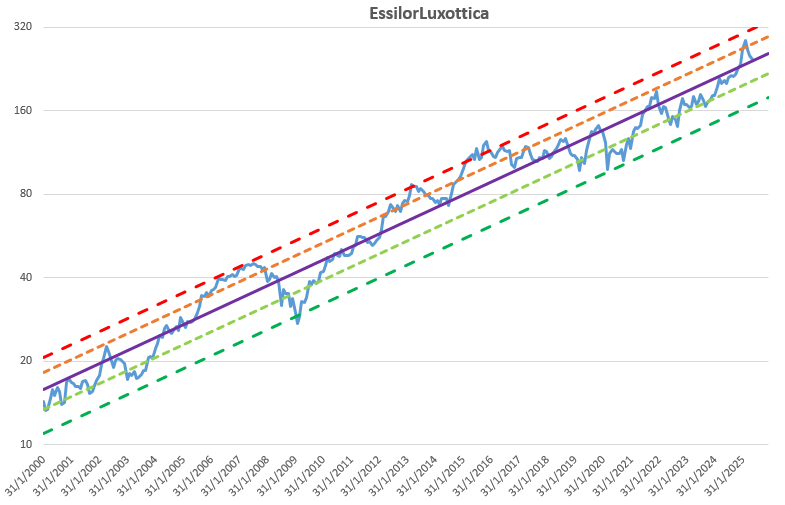

Le PER est historiquement très élevé (~35) ce qui peut s’expliquer par une prime à la qualité.

Une analyse DCF, avec un bénéfice net par action ~5.10€, une croissance des bénéfices de 9% par an sur 10 ans, un taux d’actualisation de 8% et un PER de 35, donne une valeur intrinsèque de 170 €. Un prix d’entrée de sous 135€ offre une marge de sécurité de plus de 20%. Scénario pessimiste (4% de croissance du bénéfice) à 75 €.

En effectuant la moyenne de plusieurs méthode de valorisation (PER, rendement, retour à la moyenne, DCF), j’obtiens une valeur intrinsèque autour de 200-210 €, soit une opportunité d’achat autour de 165 € avec 20% de marge de sécurité.

Malgré ses qualités, le prix actuel du titre, au-dessus de 240 € depuis plusieurs mois semble donc élevé, et j’attends une meilleure occasion pour me renforcer.

Note: Cet avis n'engage que l'auteur à date de juin 2025 et ne constitue nullement un conseil d'investissement, le lecteur étant libre et responsable de ses analyses et de ses choix d'investissement.