Enfin le retour de Kering ?

Enfin le retour de Kering ?

Pourquoi l’analyse de Kering ? C’est la seule société du luxe que je n’ai pas analysé. J’ai déjà couvert LVMH et Hermès sur la chaine. Et nous prévoyons un podcast cette semaine sur le sujet sur Focus Fondamental. Alors je me dois de me tenir à la page pour Kering.

On en parle également car il y a du changement chez Kering, avec l’arrivée de Luca de Meo au poste de Directeur Général.

Sommaire

1- 🔎 Analyse fondamentale

2- 📊 Analyse quantitative

3- 💵 Valorisation de l’action

4- 🎬 Thèse d’investissement

🔎 1- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

L'histoire de Kering est celle d'une transformation stratégique audacieuse, menant d'une entreprise de négoce de bois à un géant mondial du luxe. Fondée en 1962 par François Pinault sous le nom des Établissements Pinault, l'entreprise se spécialise initialement dans l'industrie du bois. Son introduction en bourse en 1988 marque le début d'une ère de diversification agressive dans le secteur de la distribution, avec les acquisitions majeures de Conforama en 1991 et de Printemps SA en 1992. Cette expansion culmine en 1994 avec la création du groupe Pinault-Printemps-Redoute (PPR), un acteur majeur de la distribution en France.

Un virage stratégique radical est amorcé en 1999 lorsque PPR fait l'acquisition de la maison de luxe Gucci, suivie de près par celle d'Yves Saint Laurent. Cette décision marque le début d'une réorientation fondamentale du groupe vers le secteur du luxe. Au cours de la décennie suivante, PPR se désengage progressivement de ses activités de distribution pour se concentrer exclusivement sur le développement de son portefeuille de marques de luxe. Cette transformation est parachevée en 2013, lorsque le groupe adopte le nom de Kering, symbolisant sa nouvelle identité.

Aujourd'hui, Kering est un pure player du luxe, détenant un portefeuille de marques de renommée mondiale telles que Gucci, Saint Laurent, Bottega Veneta, Balenciaga et Alexander McQueen. La famille Pinault, via sa holding Artémis, demeure l'actionnaire majoritaire, assurant la continuité d'une vision à long terme pour le groupe.

Cependant, le groupe a récemment connu des difficultés importantes, entraînant une chute significative de son cours de bourse. Cette contre-performance est principalement due aux résultats décevants de sa marque phare, Gucci, qui a vu ses ventes chuter. Le groupe a également été affecté par un ralentissement du marché du luxe, notamment en Chine, où un sentiment de "luxury shaming" a pesé sur la consommation. Face à ces défis, Kering a annoncé des changements majeurs à la direction de Gucci et a nommé un nouveau directeur général pour l'ensemble du groupe, Luca de Meo, dans l'espoir de redynamiser ses marques et de retrouver le chemin de la croissance.

2- Est-ce que je comprends le business model de l’entreprise ?

Un portefeuille de marques emblématiques

Le cœur du modèle économique de Kering repose sur la détention et le développement d'un portefeuille de marques de luxe de premier plan, principalement dans la mode, la maroquinerie et la joaillerie. Pensez à Gucci, Saint Laurent, Bottega Veneta, Balenciaga, et Boucheron. Chacune de ces maisons a une identité forte et un héritage créatif unique. Kering agit comme un gardien de ces marques, leur fournissant les ressources nécessaires pour croître tout en préservant ce qui les rend si spéciales. Le business model de Kering est, en somme, identique à celui de son concurrent principal LVMH.

L'activité est fortement concentrée sur quelques marques clés. Gucci, à elle seule, est le moteur du groupe, représentant plus de 40 % des revenus et plus de 60 % des bénéfices d'exploitation (similaire à la part de Louis Vuitton chez LVMH). En 2024, Gucci a généré un chiffre d'affaires de 7,65 milliards d'euros. C'est à la fois une force et une faiblesse. Quand Gucci se porte bien, tout le groupe en profite. Mais quand la marque traverse une période difficile, comme c'est le cas récemment avec une baisse des ventes de 23% en 2024, l'impact se fait sentir sur l'ensemble des résultats. Les autres grandes maisons comme Saint Laurent et Bottega Veneta contribuent également de manière significative, avec des revenus respectifs de 2,88 milliards et 1,71 milliard d'euros en 2024.

La maîtrise de la distribution et une présence mondiale

Une des clés du succès dans le luxe est de contrôler comment et où vos produits sont vendus. Kering l'a bien compris. Le groupe privilégie un modèle de distribution directe, avec 76 % de ses ventes réalisées dans ses propres magasins en 2024. Cela leur permet de maîtriser l'expérience client, de maintenir des prix élevés et de préserver l'exclusivité de leurs marques, ce qui est essentiel pour maintenir leur "moat" économique, ou avantage concurrentiel.

Les défis récents et la vision à long terme

L'année 2024 a été difficile pour Kering. Le chiffre d'affaires a baissé de 12 % pour atteindre 17,19 milliards d'euros, et le résultat opérationnel courant a chuté de 46 % à 2,55 milliards d'euros. Ces difficultés sont en grande partie dues au ralentissement de Gucci, qui est en pleine phase de transition créative. C’est également à mettre en perspective avec les difficultés du luxe au global, qui sont aussi présentes chez LVMH.

Face à ces défis, la direction a pris des décisions importantes, notamment en nommant de nouveaux dirigeants à la tête de ses principales maisons pour leur redonner un nouvel élan. C'est le genre de situation que j'observe attentivement. Une grande marque comme Gucci a une valeur intrinsèque considérable, et si la nouvelle direction parvient à raviver la flamme, le potentiel de rebond est important.

3- Où et comment l’entreprise gagne de l’argent ?

Les segments d'activité

Le modèle de Kering est assez simple à comprendre : le groupe possède un portefeuille de marques de luxe, et chacune contribue au chiffre d'affaires global. Cependant, toutes les marques n'ont pas le même poids.

Voici comment se répartissent les revenus du groupe pour l'année 2024, qui s'élevaient à 17,19 milliards d'euros:

Gucci : Gucci est sans conteste le moteur principal de Kering. En 2024, la marque a généré 7,65 milliards d'euros de chiffre d'affaires, soit environ 44 % des revenus totaux du groupe. Plus important encore, Gucci est extraordinairement rentable, contribuant à plus de 60% des bénéfices opérationnels du groupe. C'est la marque qui a la plus grande reconnaissance mondiale et la plus grande force de frappe, c’est le Louis Vuitton de Kering.

Saint Laurent : Avec 2,88 milliards d'euros de revenus en 2024, Saint Laurent est le deuxième pilier de Kering. La marque a connu une croissance impressionnante au cours de la dernière décennie. C'est un exemple parfait de la capacité de Kering à prendre une marque historique et à la dynamiser pour qu'elle devienne un acteur majeur du luxe moderne, c’est un peu le Dior de Kering.

Bottega Veneta : Bottega Veneta, avec 1,71 milliard d'euros de chiffre d'affaires, est réputée pour son savoir-faire exceptionnel en maroquinerie et son approche du luxe sans logo ostentatoire, une sorte d’Hermès italien. C'est une marque qui séduit une clientèle à la recherche d'exclusivité et de qualité intemporelle.

Les Autres Maisons : Ce segment, qui a généré 3,22 milliards d'euros, regroupe des marques très prometteuses comme Balenciaga et Alexander McQueen, ainsi que les maisons de joaillerie Boucheron et Pomellato. C'est un peu la pépinière de talents de Kering, avec des marques qui ont le potentiel de devenir les "prochaines grandes" du groupe.

Kering Eyewear & Beauté : Ce segment, qui a rapporté 1,94 milliard d'euros, est une diversification astucieuse. Kering a repris le contrôle de la production et de la distribution des lunettes pour ses marques, ce qui était auparavant géré sous licence. C'est une activité très rentable. Plus récemment, le groupe s'est lancé dans la beauté avec l'acquisition de la maison de parfum de luxe Creed, un secteur avec un potentiel de croissance énorme.

Segment d'Activité | Chiffre d'Affaires (en milliards d'€) | % du Total des Ventes |

|---|---|---|

Gucci | 7,65 | 44 % |

Yves Saint Laurent | 2,88 | 17 % |

Bottega Veneta | 1,71 | 10 % |

Autres Maisons | 3,22 | 19 % |

Kering Eyewear et Corporate | 1,94 | 11 % |

Total | 17,19 | 100 % |

Les segments géographiques

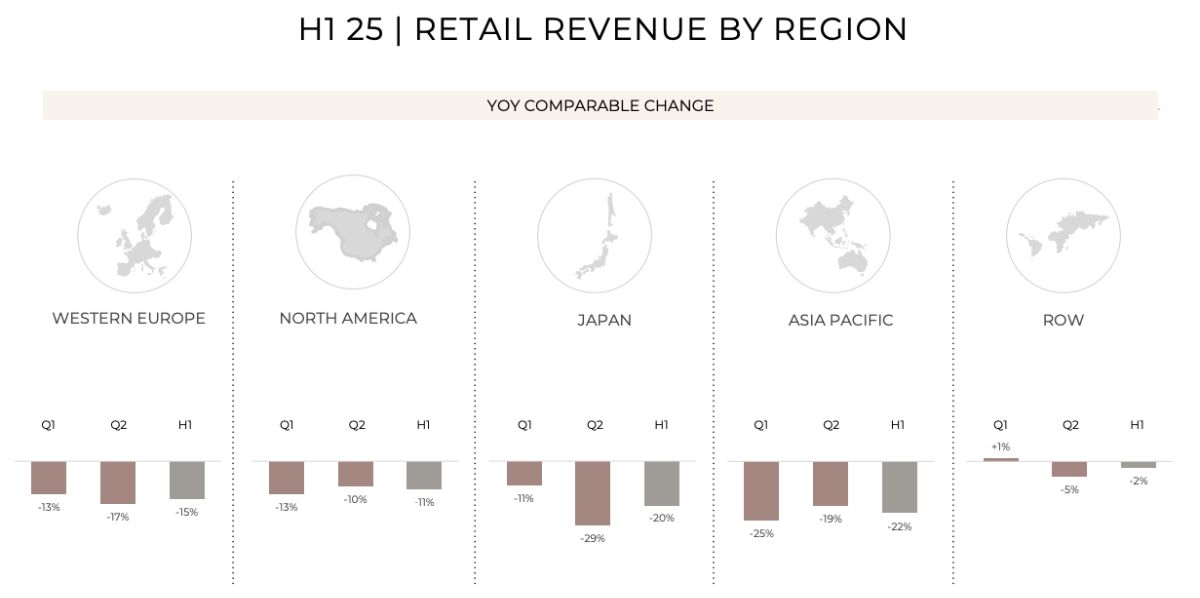

Une entreprise de luxe de cette envergure doit être présente partout où se trouvent les clients fortunés. La répartition géographique des ventes de Kering en 2024 montre une belle diversification, ce qui est un gage de solidité:

Asie-Pacifique (hors Japon) 30 % : C'est le plus grand marché pour Kering, porté par la forte demande de la clientèle chinoise. C'est un moteur de croissance essentiel, mais aussi une zone sensible aux aléas économiques et géopolitiques.

Europe de l'Ouest 29 % : Le marché historique du luxe reste extrêmement important. Il bénéficie à la fois d'une clientèle locale solide et des flux touristiques.

Amérique du Nord 24 % : Le marché américain est mature et très concurrentiel, mais il reste un pilier fondamental pour Kering, avec des clients qui ont un fort pouvoir d'achat.

Japon 8 % : Le Japon est un marché de connaisseurs, avec une clientèle très exigeante et fidèle aux marques de luxe.

Reste du monde 9 % : Cette catégorie inclut des marchés en croissance comme le Moyen-Orient, qui montrent un appétit grandissant pour les produits de luxe.

Région Géographique | % du Total des Ventes |

|---|---|

Asie-Pacifique (hors Japon) | 30 % |

Europe de l'Ouest | 29 % |

Amérique du Nord | 24 % |

Japon | 8 % |

Reste du monde | 9 % |

Total | 100 % |

Kering gagne de l'argent en vendant des produits de très haute qualité, fabriqués par des marques au patrimoine exceptionnel, à une clientèle internationale. La force du groupe réside dans la désirabilité de ses marques, en particulier Gucci, et sa capacité à gérer un réseau de distribution mondial. C'est un modèle économique simple et puissant, à condition de savoir maintenir la magie de ces noms prestigieux.

4- Le management de l’entreprise est-il compétent ?

Luca de Meo (CEO) : Le Nouveau Capitaine, un Regard Neuf

Le grand changement, c'est l'arrivée de Luca de Meo au poste de Directeur Général, effective depuis septembre 2025. C'est une décision audacieuse. M. de Meo ne vient pas du monde du luxe ; il a passé plus de 30 ans dans l'industrie automobile, notamment chez Renault, Toyota et Fiat. Il prend le poste précédemment occupé depuis 2005 par François-Henri Pinault?

Alors, pourquoi choisir un homme de l'automobile ? Parce qu'il est reconnu pour sa vision stratégique et sa capacité à relancer des marques en difficulté. Le secteur automobile est incroyablement compétitif, avec des marges faibles. Quelqu'un qui a réussi dans cet environnement sait comment optimiser les opérations, allouer le capital de manière disciplinée et nouer des partenariats intelligents. C'est un regard neuf, axé sur la performance, qui pourrait être très bénéfique pour Kering, surtout en cette période de transition pour Gucci. Le risque, bien sûr, c'est qu'il ne connaisse pas les subtilités du luxe. Mais il n'est pas seul.

L'Équipe d'Experts : Le Savoir-Faire du Luxe

Et c'est là que la structure devient vraiment intelligente. M. de Meo est épaulé par des vétérans du secteur qui connaissent la musique par cœur.

Francesca Bellettini (CEO of Gucci) : Après un passage remarqué dans la banque d'investissement et chez Prada, elle a rejoint Kering en 2003. Elle est surtout connue pour son travail exceptionnel à la tête de Saint Laurent de 2013 à 2023, où elle a transformé la maison en une machine de croissance formidable. Depuis, elle est devenue Directrice Générale Adjointe de Kering, en charge du Développement des Maisons. C'est elle qui supervise tous les PDG des marques. Plus récemment, elle a également été nommée PDG de Gucci. C'est un signe très fort : le groupe met sa meilleure experte en développement de marque au chevet de son actif le plus précieux. Elle est le parfait contrepoids à un dirigeant venu de l'extérieur.

Jean-Marc Duplaix (COO) : Le Pilier Opérationnel M. Duplaix est le Directeur Général Délégué, en charge des Opérations et des Finances. Ancien de chez Arthur Andersen et du groupe M6, il est le Directeur Financier de Kering depuis 2012. Il connaît l'entreprise et ses rouages sur le bout des doigts. C'est lui qui garantit la discipline financière et s'assure que la croissance des marques se traduit par des bénéfices solides. Son rôle est de s'assurer que la vision créative et stratégique repose sur des fondations opérationnelles et financières à toute épreuve.

On peut aussi citer Cédric Charbit (CEO of Saint Laurent), Raffaella Cornaggia (CEO of Kering Beauté), Bartolomeo Rongone (CEO of Bottega Veneta) et Roberto Vedovotto (CEO of Kering Eyewear).

L'Œil de l'Actionnaire : La Famille Pinault

Il ne faut jamais oublier que même avec un nouveau Directeur Général, la famille Pinault, via la holding Artémis présidée par François-Henri Pinault, reste l'actionnaire de contrôle. M. Pinault reste Président du Conseil d'Administration. Cela garantit que la vision à long terme et l'esprit entrepreneurial qui ont fait le succès du groupe restent au cœur de la stratégie. C'est une sécurité importante pour les actionnaires minoritaires comme nous.

En somme, Kering a mis en place une équipe de direction intéressante : un nouveau leader reconnu pour ses redressements stratégiques, avec une équipe de direction qui possède une connaissance intime et éprouvée du luxe, le tout sous la supervision d'un actionnaire familial puissant et engagé. Le succès dépendra de l'alchimie entre ces talents. C'est une configuration audacieuse, et c'est le genre de chose qui rend l'investissement intéressant.

5- Comment est structuré le capital de l’entreprise ?

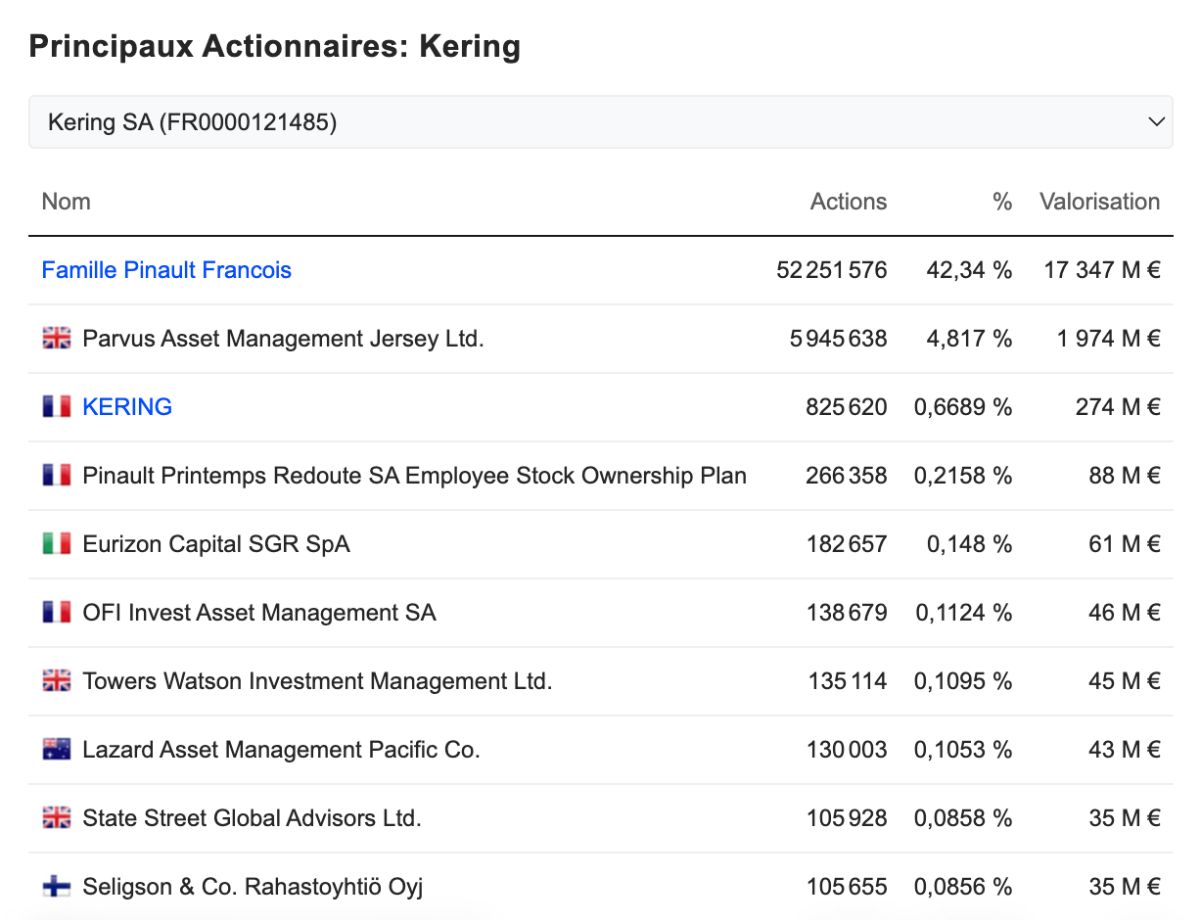

La Structure du Capital

Pour commencer, il faut comprendre qui possède l'entreprise. C'est la base de tout. Chez Kering, la structure du capital est très claire et, à mon sens, très saine.

Voici la répartition au 31 décembre 2024 :

La famille Pinault (via la holding Artémis) : Elle détient 42,3 % du capital. Mais ce n'est pas tout, grâce aux droits de vote doubles, elle contrôle en réalité 59,3 % des droits de vote. Cela signifie que les décisions stratégiques importantes sont assurées par une famille qui a tout intérêt à voir l'entreprise prospérer sur le très long terme. J'aime voir ce genre de skin-in-the-game.

Investisseurs Institutionnels : Ils possèdent 52,6 % des parts. Ce sont de grands fonds de pension, des gestionnaires d'actifs... des professionnels. Leur présence assure une certaine discipline de marché et une liquidité pour le titre.

Actionnaires Individuels et Employés : Le reste, environ 4,4 %, est détenu par des particuliers comme vous et moi, ainsi que par les salariés du groupe.

Cette structure est solide. La présence forte de la famille Pinault assure une stabilité et une vision à long terme, ce qui est essentiel dans une industrie qui repose sur des cycles de création longs et la construction d'un héritage.

Le Conseil d'Administration

Le Conseil d'Administration est là pour superviser la direction et s'assurer que l'entreprise va dans le bon sens. Chez Kering, ils ont rassemblé une équipe d'experts aux parcours variés. Voici les figures de proue :

François-Henri Pinault (Président-Directeur Général) : C'est le chef d'orchestre. Fils du fondateur, il est à la tête du groupe depuis 2005. C'est lui qui a eu la vision de transformer un conglomérat de distribution en un géant du luxe. Il a une connaissance intime de l'entreprise et de ses marques. Le fait qu'il soit à la fois Président et, jusqu'à récemment, Directeur Général, montre son implication totale. Il incarne la vision à long terme de l'actionnaire principal.

Véronique Weill (Administratrice Référente Indépendante) : Mme Weill est ce qu'on appelle une "Lead Independent Director". Son rôle est crucial pour l'équilibre des pouvoirs, surtout dans une entreprise à contrôle familial. Elle apporte une expérience considérable du monde de la finance et de la technologie, ayant occupé des postes de haute direction chez JPMorgan, AXA et Publicis. En tant que Présidente du Comité des Rémunérations, elle s'assure que les dirigeants sont payés en fonction de leurs performances, ce qui est un point très important.

Dominique D'Hinnin (Président du Comité d'Audit) : Un bon comité d'audit est la meilleure assurance contre les mauvaises surprises comptables. M. D'Hinnin a une formation d'Inspecteur des Finances et a été le bras droit financier du groupe Lagardère pendant des années. Il préside également le conseil d'Eutelsat Communications. C'est un homme de chiffres, rigoureux, dont la mission est de s'assurer que les comptes sont irréprochables. C'est exactement le genre de profil que l'on veut à ce poste.

Serge Weinberg (Président du Comité des Nominations et de la Gouvernance) : M. Weinberg est un grand nom du capitalisme français. Il a été à la tête de PPR (l'ancien nom de Kering) dans les années 90 et a présidé le conseil de Sanofi. Il a aussi fondé sa propre société d'investissement. Son expérience est immense. Il est chargé de s'assurer que le conseil est composé des bonnes personnes et que les règles de bonne gouvernance sont respectées.

Héloïse Temple-Boyer (Représentante de Financière Pinault) : Elle est la Directrice Générale Déléguée d'Artémis, la holding familiale. Elle représente donc directement les intérêts de l'actionnaire principal au conseil. Son parcours dans la banque d'affaires et le capital-investissement lui confère une expertise financière de premier ordre pour évaluer les investissements et la stratégie du groupe.

En résumé, on a un actionnaire familial fort qui apporte la vision à long terme, et un conseil d'administration composé de professionnels chevronnés et indépendants qui apportent leur expertise et s'assurent que l'entreprise est bien gérée.

6- A-t-elle un avantage compétitif durable ?

Pour Kering, le moat n'est peut-être pas aussi large que celui de certaines entreprises que j'ai en portefeuille, mais il est bien réel et repose sur deux piliers principaux. Les analystes de Morningstar lui attribuent un avantage concurrentiel "étroit" (Narrow Moat), ce qui signifie qu'ils pensent que l'entreprise peut maintenir ses bénéfices élevés pendant au moins dix ans.

Les Actifs Intangibles

Le principal avantage de Kering, et de loin, réside dans ses marques. Ce sont des actifs intangibles d'une valeur inestimable. Des noms comme Gucci, Saint Laurent, Bottega Veneta... ne sont pas simplement des étiquettes sur des sacs à main. Ils évoquent une histoire, un statut, une désirabilité que des décennies de savoir-faire et des milliards en marketing ont construits.

La preuve la plus simple de cet avantage est leur pouvoir de fixation des prix (pricing power). Une entreprise qui peut augmenter ses prix sans faire fuir ses clients est une entreprise formidable. Kering affiche des marges brutes très élevées, dans le milieu des années 70 %, ce qui est une caractéristique des entreprises de luxe qui vendent bien plus qu'un simple produit. La marque phare, Gucci, qui représente plus de 40 % du chiffre d'affaires et plus de 60 % des bénéfices d'exploitation , a une notoriété de marque assistée de plus de 90 % sur des marchés clés comme le Royaume-Uni et les États-Unis. Les gens achètent un morceau de l'héritage Gucci, et ils sont prêts à payer pour cela.

Cet avantage compétitif est fort, mais aussi très fragile, car la perception d’une marque peut vite s’érroder et les clients s’en détourner. Il est essentiel, surtout dans le luxe, de maintenir une désirabilité forte.

Il fut un temps où, pour stimuler la croissance, Gucci a fait beaucoup de faux pas. Ils ont rendu la marque trop accessible. C'est l'erreur la plus grave que l'on puisse commettre dans le luxe. Cela s'est manifesté de deux manières :

La Prolifération des Outlets et des Promotions : La pire chose pour une marque de luxe est d'habituer ses clients à ne pas payer le plein prix. En multipliant les magasins d'usine (outlets) et en y écoulant des volumes trop importants, on envoie un message terrible : "Ne vous pressez pas d'acheter, vous trouverez nos produits moins chers plus tard." Cela détruit le pouvoir de fixation des prix, qui est le cœur même de la rentabilité dans ce secteur.

L'Omniprésence de la Marque : Le luxe doit rester rare, ou du moins en donner l'impression. Il y a eu une période où le logo "GG" était partout, sur une myriade de produits sous licence, parfois de qualité variable, distribués dans des endroits qui n'étaient pas assez exclusifs. Quand une marque devient trop visible, elle perd de son prestige. Elle devient banale.

Une autre erreur, plus subtile, a été de laisser Gucci devenir une marque de "mode" ultra-tendance plutôt qu'une maison de "luxe" intemporelle. Sous la direction créative d'Alessandro Michele, la marque a connu un succès phénoménal. Mais cette esthétique très forte, très identifiable, a fini par saturer le marché et par se démoder.

Le danger, c'est que lorsque la tendance passe, les ventes chutent brutalement, comme on l'a vu en 2024 avec une baisse de 25% des ventes en comparable pour Gucci. Cela crée une pression énorme pour écouler les stocks. C'est dans ces moments-là que la tentation de faire des promotions revient.

En bref, les actifs intangibles sont fragiles, et il faut être extrêmement vigilant quant à la direction que prennent les marques, surtout Gucci, à l’avenir.

Le Contrôle de la Distribution

Posséder de grandes marques, c'est bien. Mais si vous laissez n'importe qui vendre vos produits à n'importe quel prix, vous détruisez leur valeur. Le second pilier de l'avantage de Kering est son contrôle quasi total sur sa distribution.

Le groupe a fait le choix stratégique de vendre ses produits majoritairement dans ses propres magasins. Les chiffres parlent d'eux-mêmes : plus de 90 % des ventes de Gucci se font dans ses propres boutiques, et ce chiffre est de 80 % pour Saint Laurent et Bottega Veneta. C'est absolument fondamental. Cela leur permet de :

Protéger les prix : En contrôlant les magasins, ils empêchent les soldes et les rabais excessifs qui pourraient dévaloriser l'image de la marque. L'exclusivité est la clé du luxe.

Maîtriser l'expérience client : De l'architecture du magasin à la formation des vendeurs, tout est contrôlé pour renforcer l'image de luxe et de désirabilité.

Gérer les stocks efficacement : Ils savent ce qui se vend, où et quand. Cela permet de ne pas surproduire et de ne pas avoir à brader les invendus. Les articles iconiques, dits "carryover", représentent 60 % à 70 % des ventes de Gucci, assurant une demande stable.

Un empire immobilier

Pendant longtemps, la plupart des marques de luxe, y compris celles de Kering, étaient des locataires. Elles louaient les plus belles boutiques sur les plus belles avenues du monde. Mais récemment, sous l'impulsion de François-Henri Pinault, Kering a opéré un virage stratégique très malin : devenir propriétaire de ses emplacements les plus emblématiques et irremplaçables. C'est une stratégie sélective, mais extrêmement puissante.

Ils n'achètent pas pour le plaisir d'acheter. Ils ciblent des actifs "trophées", des joyaux immobiliers qui sont aussi rares et désirables que les sacs à main qu'ils vendent à l'intérieur. Regardez ce qu'ils ont fait récemment :

En 2024, ils ont frappé deux grands coups. D'abord, un immeuble spectaculaire sur la 5ème Avenue à New York pour 885 millions d'euros. Puis, le joyau de la couronne à Milan, un bâtiment historique sur la Via Monte Napoleone, pour la somme de 1,3 milliard d'euros. Ces deux opérations représentent à elles seules plus de 2,2 milliards d'euros d'investissement.

Début 2025, ils ont réalisé une opération encore plus astucieuse à Paris. Ils ont pris trois de leurs immeubles parisiens exceptionnels (dont un sur la Place Vendôme) et les ont placés dans une société commune avec un partenaire financier, Ardian. Kering a vendu 60 % des parts, a encaissé 837 millions d'euros d'argent frais, mais a gardé 40 % de la propriété. Ils récupèrent de l'argent pour se désendetter tout en gardant un pied dans des actifs exceptionnels.

A première vue, cela peut sembler être une dépense énorme, surtout quand l'activité ralentit un peu. Mais pour un investisseur qui regarde sur le long terme, c'est une décision pleine de bon sens pour plusieurs raisons.

Contrôler son destin : Dans le luxe, l'emplacement est tout. En étant propriétaire, vous n'êtes plus à la merci d'un bailleur qui peut décider de doubler le loyer ou de ne pas renouveler votre bail. Vous sécurisez vos positions pour les décennies à venir. C'est comme construire son château sur son propre rocher plutôt que sur un terrain loué.

Se protéger de l'inflation : Les loyers dans ces artères commerciales de luxe ne font qu'augmenter. En achetant, Kering transforme une dépense croissante (le loyer) en un actif qui prend de la valeur. C'est une excellente protection contre l'inflation.

Renforcer le bilan : Ces immeubles ne sont pas de simples boutiques, ce sont des actifs de très grande valeur qui solidifient le bilan de l'entreprise. Comme on l'a vu avec l'opération à Paris, ils peuvent aussi être utilisés pour générer des liquidités si besoin, sans pour autant perdre leur avantage stratégique.

7- Opère-t-elle dans un marché en croissance ?

Le Marché Mondial du Luxe Personnel

Kering ne vend pas des produits de tous les jours. Son terrain de jeu est le marché mondial des biens de luxe personnels. Pensez à tout ce qui est sacs à main, vêtements de créateurs, chaussures, montres, bijoux... tout ce qui exprime un certain statut et un savoir-faire d'exception.

La taille de ce marché est considérable. En 2024, le gâteau total, ou ce que les experts appellent le Marché Total Adressable (TAM), représentait environ 363 milliards d'euros. C'est une somme énorme, ce qui montre qu'il y a de la place pour plusieurs grands joueurs.

Plus important encore, c'est un marché qui grandit. Sur le long terme, entre 2024 et 2030, les analystes s'attendent à une croissance annuelle moyenne, le fameux TCAC (Taux de Croissance Annuel Composé), de 4 % à 6 %. Bien sûr, il y a des ralentissements, comme en 2024, et les prévisions pour 2025 sont plus prudentes, entre 0 et 4 %. Mais la tendance de fond est une croissance régulière, portée par l'augmentation de la richesse dans le monde. C'est un bon vent porteur.

Les Points Forts de Kering : Segments et Parts de Marché

Kering ne joue pas sur tous les tableaux de la même manière. L'entreprise concentre ses forces sur des segments spécifiques où ses marques ont un avantage concurrentiel puissant.

La maroquinerie et le prêt-à-porter : C'est le cœur du réacteur. Le marché de la maroquinerie pesait 78 milliards d'euros en 2024, et celui du prêt-à-porter 76 milliards d'euros. C'est là que les marques phares comme Gucci et Saint Laurent réalisent la majorité de leurs ventes.

La part de marché de Gucci : Pour vous donner une idée de la force de frappe, dans la catégorie reine de la maroquinerie, Gucci est le numéro deux mondial, juste derrière Louis Vuitton, avec une part de marché d'environ 9 % (en 2022). Détenir une telle part d'un marché aussi grand et rentable est un avantage formidable.

Kering est également très présent dans les chaussures (un marché de 25 milliards d'euros) et se renforce dans la joaillerie (31 milliards d'euros) ainsi que dans les parfums et cosmétiques (79 milliards d'euros).

La Part de Kering

Alors, quelle est la part de Kering dans tout ça ? Si l'on compare son chiffre d'affaires de 2024, qui est de 17,2 milliards d'euros, au marché total de 363 milliards d'euros, Kering détient une part de marché globale d'environ 4,7 %.

Ce chiffre est très instructif. Il nous dit que Kering est le deuxième plus grand groupe de luxe au monde, derrière LVMH, mais qu'il ne représente encore qu'une petite fraction d'un marché immense et fragmenté. Pour un investisseur à long terme, c'est une excellente nouvelle. Cela signifie qu'il y a encore beaucoup de place pour que Kering et ses marques continuent de croître et de gagner des parts de marché sur les plus petits concurrents pendant de nombreuses années.

8- Quels sont ses concurrents principaux ?

LVMH : Le Géant du Luxe

Le premier nom qui vient à l'esprit, c'est LVMH (Moët Hennessy Louis Vuitton). Ce n'est pas un concurrent, c'est un empire. C'est le numéro un mondial du luxe, et de loin. Ils possèdent une collection éblouissante de plus de 75 maisons, dont les deux plus grandes marques de mode au monde, Louis Vuitton et Christian Dior, mais aussi des géants de la joaillerie comme Tiffany & Co. et Bulgari, et bien d'autres choses encore.

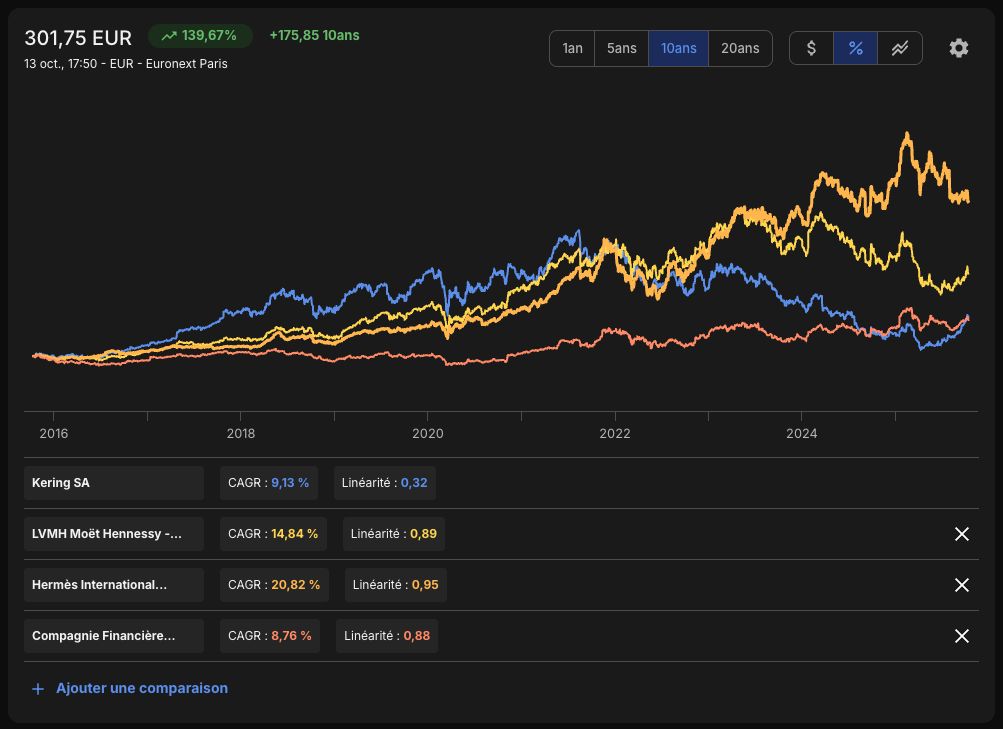

En quoi sont-ils meilleurs ? Leur principal atout est la diversification. Alors que Kering dépend énormément de Gucci (plus de 60 % des bénéfices d'exploitation), LVMH est un navire beaucoup plus stable, bien que dépendant aussi de Louis Vuitton. Si une marque ralentit, d'autres peuvent prendre le relais. Louis Vuitton et Dior, en particulier, sont des modèles de régularité et de croissance constante. Leur taille leur donne aussi un pouvoir de négociation immense pour obtenir les meilleurs emplacements de magasins et les meilleurs talents.

En quoi Kering peut-il tirer son épingle du jeu ? Kering est plus petit et, en théorie, plus agile. Son modèle est aussi un peu plus intégré, notamment avec Kering Eyewear. Mais soyons clairs, se battre contre LVMH, c'est affronter le poids lourd de la catégorie.

Hermès : L’Ultra Luxe

Ensuite, il y a Hermès. Si LVMH est un empire, Hermès est une forteresse. C'est une entreprise que j'admire profondément. Ils ne vendent pas de la mode, ils vendent de l'artisanat et du temps.

En quoi sont-ils meilleurs ? Hermès possède le "moat" (avantage concurrentiel) le plus large de tout le secteur. Leur stratégie est basée sur la rareté organisée. Les listes d'attente pour leurs sacs Birkin et Kelly sont légendaires. Cela leur confère un pouvoir de fixation des prix quasi absolu. Ils sont presque totalement immunisés contre les cycles économiques et les tendances de la mode. Leur clientèle est la plus fortunée et la plus fidèle. C'est un modèle économique très fort.

En quoi sont-ils différents ? Hermès est une mono-marque, alors que Kering est un groupe multi-marques. La croissance d'Hermès est volontairement lente et maîtrisée pour préserver l'exclusivité. Kering, surtout avec Gucci, a parfois joué un jeu plus risqué et plus lié à la mode, ce qui le rend plus volatile.

Richemont : Le Spécialiste du "Luxe Dur"

Richemont est un autre grand joueur, mais sur un terrain légèrement différent. Ils sont les maîtres incontestés de ce qu'on appelle le "luxe dur" : la haute joaillerie et l'horlogerie. Ils possèdent des noms incroyables comme Cartier et Van Cleef & Arpels.

En quoi sont-ils meilleurs ? Ils dominent une niche extrêmement rentable. Les montres et les bijoux sont souvent perçus comme des investissements, ce qui leur confère une résilience différente de celle de la mode. Cartier est une marque d'une puissance phénoménale avec une portée mondiale.

En quoi sont-ils différents ? Kering est avant tout un groupe de "luxe doux" (mode et maroquinerie), même s'il se renforce dans la joaillerie. La preuve de cette différence est que Kering et Richemont sont partenaires dans Kering Eyewear, qui fabrique les lunettes pour les marques des deux groupes. Cela montre qu'ils ne se voient pas comme des concurrents frontaux sur tous les segments.

9- Quels sont les risques principaux pour l’entreprise ?

Risque n°1 : Le Pari Gucci

C'est le risque le plus important, et de loin. Il faut comprendre une chose simple : Kering, c'est avant tout Gucci. Cette marque représente plus de 40 % des ventes et plus de 60 % des bénéfices du groupe. C'est la vache à lait, le moteur du navire.

Le problème, c'est que ce moteur a toussoté ces dernières années. L'attrait de la marque s'est estompé, les clients sont moins enthousiastes. Kering a donc tout changé : nouvel amiral en chef (Luca de Meo), nouveau PDG de la marque, nouveau directeur créatif... Ils ont mis le paquet pour relancer la machine. Mais c'est un pari à haut risque. Le nouveau directeur artistique, Demna, a un style très affirmé qui a brillamment fonctionné chez Balenciaga, une maison plus petite. La grande question est : ce style séduira-t-il la clientèle beaucoup plus large et mondiale de Gucci ?.

Si la relance échoue, si les nouvelles collections ne trouvent pas leur public, l'impact sur les bénéfices de Kering sera dévastateur et durable. C'est le risque principal que tout actionnaire de Kering doit avoir en tête.

Risque n°2 : La Fragilité de la Désirabilité

L'avantage concurrentiel ("moat") d'une maison de luxe est intangible. Il est fait de prestige, d'histoire et de désir. C'est quelque chose de très puissant, mais aussi de fragile. L'histoire est pleine de marques qui étaient au sommet et qui ont perdu leur magie.

Ce risque d'image est permanent. Une seule campagne publicitaire ratée ou une controverse, comme celle qu'a connue Balenciaga fin 2022, peut causer des dommages considérables à la réputation et aux ventes. De plus, le succès repose sur une poignée de talents créatifs. Le départ inattendu d'un directeur artistique à succès peut plonger une marque dans l'incertitude pendant des années. Protéger cette flamme créative tout en la renouvelant est un exercice d'équilibriste extrêmement difficile.

Risque n°3 : La Conjoncture Économique

Le luxe est, par nature, une activité cyclique. Quand l'économie ralentit et que les gens se sentent moins riches, l'achat d'un sac à main à plusieurs milliers d'euros n'est plus une priorité. Kering y est particulièrement sensible.

Les analystes estiment que Kering est plus exposé que certains de ses concurrents aux clients dits "aspirationnels". Ce sont des clients qui économisent pour s'offrir une pièce de luxe, mais qui ne font pas partie des ultra-riches. Ce sont eux qui coupent leurs dépenses en premier en cas de coup dur économique. Cela rend les revenus de Kering potentiellement plus volatils que ceux de maisons comme Hermès, qui s'adressent à une clientèle encore plus fortunée et moins sensible à la conjoncture. Une récession mondiale ou un ralentissement durable en Chine, son plus grand marché, pèse et pèserait lourdement sur les résultats.

10- Est-ce qu’elle a une réputation favorable ?

Vis-à-vis de ses Employés : Un Employeur de Premier Plan, mais Exigeant

De ce que je vois, Kering s'efforce d'être un bon endroit où travailler. Ils ont mis en place des politiques assez progressistes pour le secteur. Par exemple, leur politique de congé parental "Baby Leave" offre un minimum de 14 semaines de congé payé à tous les nouveaux parents, sans distinction. C'est le genre de chose qui attire et retient les talents sur le long terme.

Ils insistent beaucoup sur la formation et la mobilité interne, avec un budget de plus de 38 millions d'euros pour la formation en 2024. Ils ont même une plateforme, "Talent Match", pour aider les employés à évoluer au sein du groupe. De plus, avec des programmes comme la "Scuola dei Mestieri" de Gucci ou l' "Accademia Labor et Ingenium" de Bottega Veneta, ils investissent dans la préservation de leurs savoir-faire artisanaux, ce qui est crucial pour leur avenir.

Cependant, il ne faut pas être naïf. Le monde du luxe est incroyablement exigeant. La pression pour la créativité et la performance est immense. Le taux de rotation du personnel ("turnover") de 19,7 % en 2024 n'est pas négligeable, même s'il est en baisse. Cela suggère un environnement dynamique, mais où la pression est bien réelle. En somme, Kering semble être un employeur qui offre beaucoup, mais qui attend aussi beaucoup en retour.

Vis-à-vis de ses Clients : Une Relation de Désir et de Confiance à Entretenir

Pour ses clients, la réputation de Kering est synonyme de créativité, d'audace et de luxe. Des marques comme Gucci, Saint Laurent ou Balenciaga sont des créateurs de tendances. Leur capacité à générer du désir est au cœur de leur modèle économique. Quand un client achète un de leurs produits, il achète un statut, une part de l'histoire de la marque.

Le groupe a compris l'importance de maîtriser cette relation. C'est pourquoi 73 % de leurs ventes se font dans leurs propres magasins ou en ligne. Cela leur permet de contrôler l'expérience du début à la fin et de protéger l'exclusivité de leurs produits. Ils proposent aussi des services pour faire durer leurs produits, comme le "Certificat de Savoir-Faire" de Bottega Veneta qui offre un programme d'entretien à vie sur certains sacs. C'est intelligent, car cela renforce l'idée que l'on achète un objet de valeur, pas un bien de consommation jetable.

Vis-à-vis du Grand Public : Un Leader Engagé, mais sous Surveillance

Aux yeux du grand public, la réputation de Kering est double. D'un côté, le groupe est reconnu comme un pionnier du développement durable dans le secteur du luxe. François-Henri Pinault a pris des engagements forts, notamment en publiant un "Compte de Résultat Environnemental" (EP&L) qui mesure l'impact de ses activités sur la planète.

De l'autre côté, Kering n'est pas à l'abri des controverses, qui peuvent avoir un écho mondial. L'affaire des campagnes publicitaires de Balenciaga fin 2022 a été un rappel brutal que l'image d'une marque est fragile. Une erreur de jugement peut rapidement se transformer en crise majeure et ternir la réputation de tout le groupe. Cela montre que, même avec les meilleures intentions, le risque d'un faux pas est permanent et doit être géré avec une extrême vigilance.

Conclusion

Marché

✅ Est-ce que l’entreprise a une petite part de marché ? (idéalement moins de 10%, il faut de la place pour croître)

→ Oui Kering possède environ 4,7% de part de marché global.

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…)

→ Oui, bien que cyclique, le marché du luxe a une croissance prévisionnelle entre 4 et 6% par an sur les prochaines années.

❌ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…)

→ Non, LVMH est meilleure d’un point de vue “conglomérat”, Hermès est meilleure d’un point de vue valeur perçue et Richemont domine l’horlogerie et la joaillerie.

Business

❌ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…)

→ Non, le luxe est cyclique et la demande pour les produits n’est pas récurrente.

✅ Est-ce que l’entreprise contrôle sa chaîne de valeur/chaîne d’approvisionnement ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

→ Oui, Kering gère la production, commercialisation et distribution de ses produits.

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

→ Non, Gucci pèse plus de 40% des ventes et 60% des bénéfices.

✅ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière)

→ Oui, même si il y a une forte exposition à l’Asie, elle ne représente que 30%.

Avantage compétitif

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…)

→ Oui, de part ses marques, mais aussi les propriétés immobilières.

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

→ Oui, construire une marque de luxe demande du temps, il n’est pas possible de répliquer un tel héritage en quelques années.

❌ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…)

→ Non, rien n’empêche un client d’aller acheter chez un concurrent.

❌ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…)

→ Non, Kering a mis l’accent sur la mode ces dernières années, ce qui détruit le côté intemporel de ses marques.

Management

✅ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

→ Oui, Pinault reste Président et reste l’amiral en chef du paquebot.

✅ Est-ce que le management possède directement des parts significatives dans la société ? (lignes spécifiques de +1%)

→ Oui, la holding Pinault possède plus de 40% des parts et plus de 50% des droits de vote.

✅ Est-ce que le management est orienté financièrement vers ses actionnaires ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

→ Oui, il n’y a pas de dilution et un dividende qui essaye d’être attractif.

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…)

→ Oui, aucun signe de l’état.

Externe

✅ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…)

→ Oui, aucun risque spécifique de ce côté.

❌ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…)

→ Non, il y a une part importante de la Chine et Kering va devoir naviguer dans un contexte géopolitique instable, et des menaces douanières venant des US.

❌ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…)

Non, dernièrement Gucci a subi une dégradation de son image et le scandale Balenciaga n’a pas aidé en 2022. La chute du cours de bourse diminue aussi la réputation de Kering vis-à-vis des marchés.

Somme des critères : 11/18

Note sur 20 : 🔶 12,2/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

📊 2- Analyse quantitative

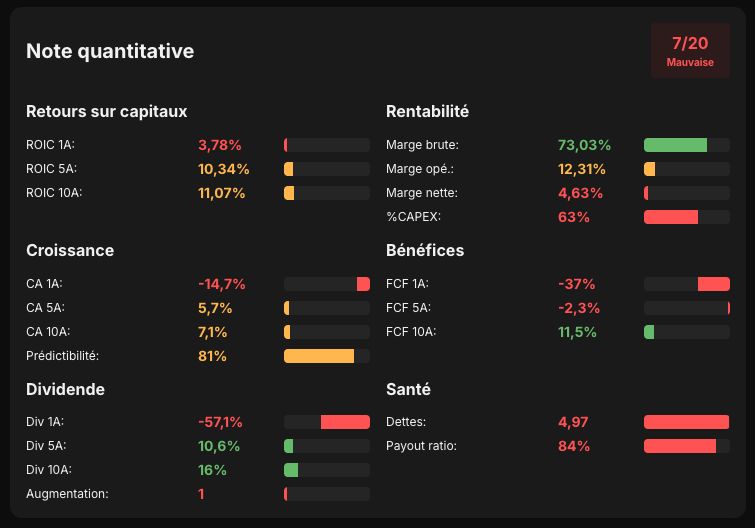

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

Critère(s) :

❌ Note Q : 7 (> 16/20)

Justification(s) :

Il n’y a pas grand chose de positif ici du coté de Kering, si ce n’est sa marge brute et la croissance de son dividende.

2- A-t-elle eu une bonne croissance par le passé ?

Critère(s) :

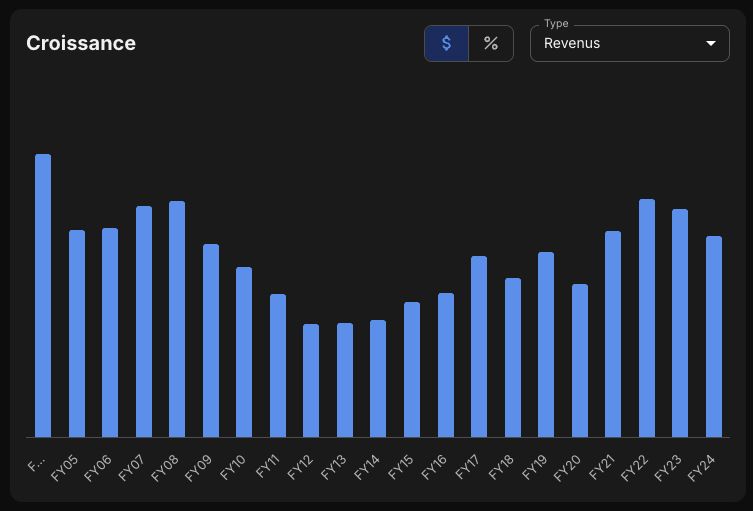

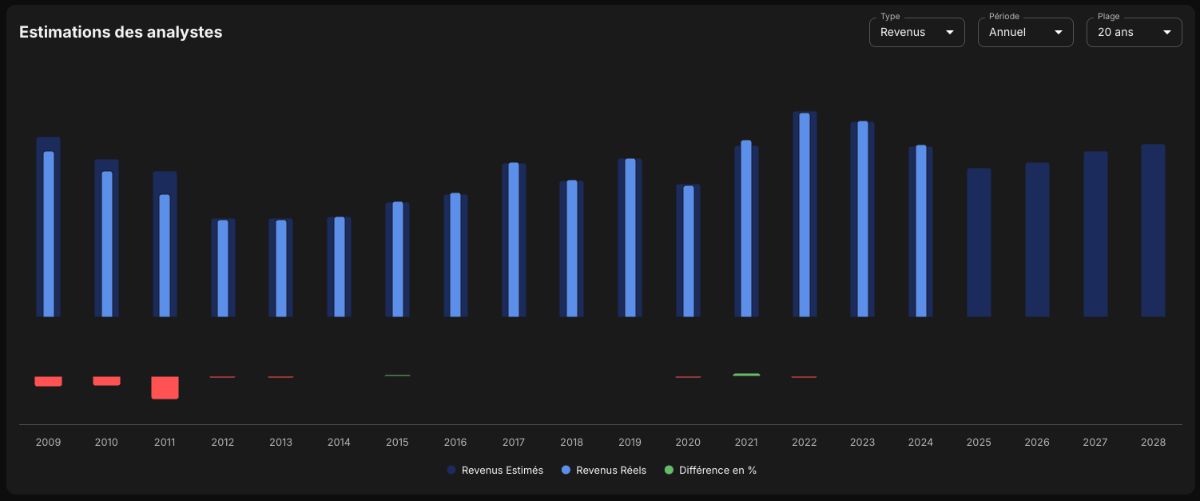

❌ Croissance du CA (CAGR 5 ans): +1,6% (> 5%)

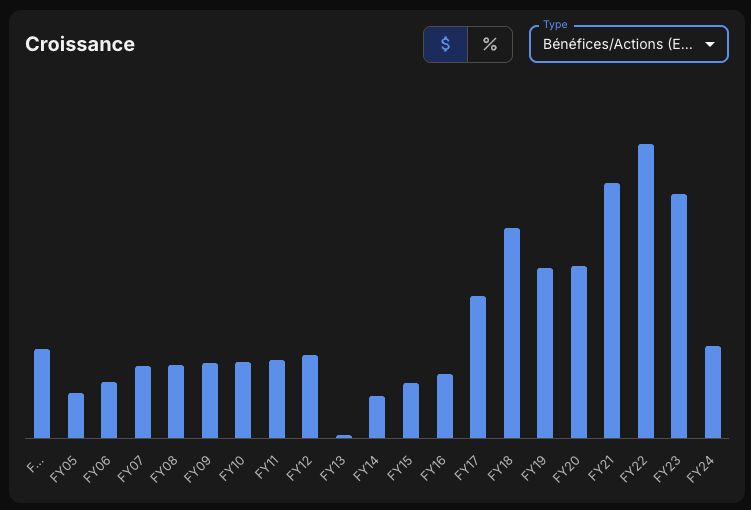

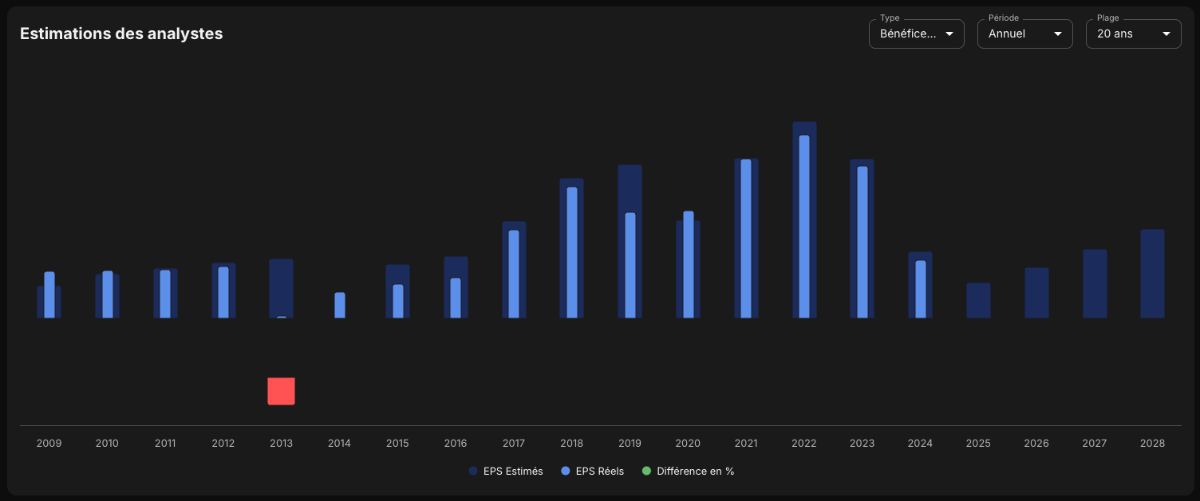

❌ Croissance des EPS (CAGR 5 ans): -11,45% (> 10%)

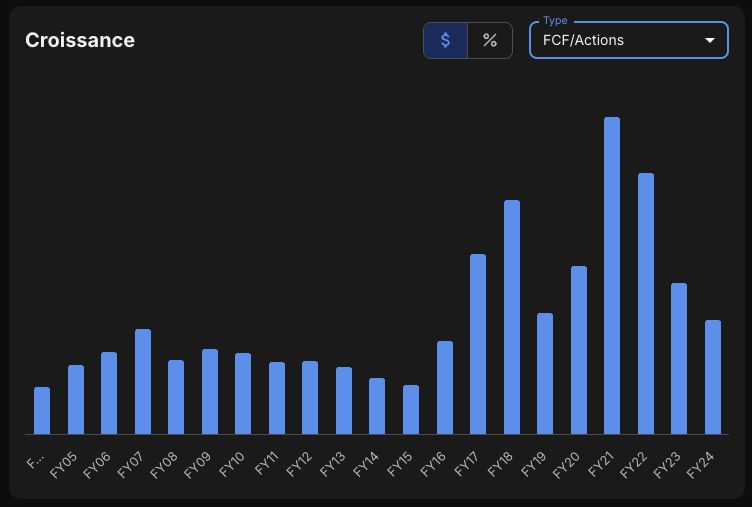

❌ Croissance des FCF/A (CAGR 5 ans): -1,17% (> 10%)

❌ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

Justification(s) :

C’est catastrophique quand on s’aperçoit qu’il n’y a eu aucune croissance des revenus depuis 20 ans.

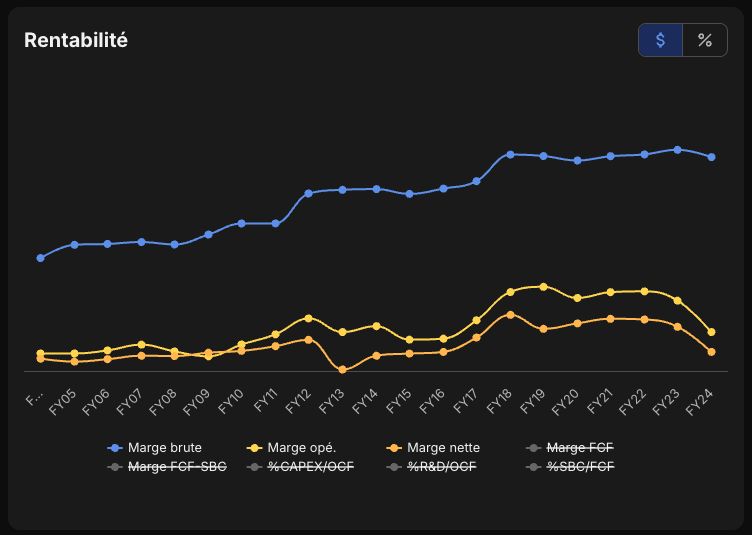

3- À quel point est-elle rentable ?

Critère(s) :

✅ Marge brute : 73,75% (> 40%)

❌ Marge opérationnelle. : 13,45% (> 20%)

❌ Marge nette : 6,59% (> 20%)

❌ Marge FCF : 8,14% (> 20%)

❌ Croissance des marges positive

Justification(s) :

La marge brute est bonne, mais le reste est en chute libre depuis 2019, ce qui est loin d’être rassurant.

4- A-t-elle besoin de beaucoup de capital pour opérer ?

Critère(s) :

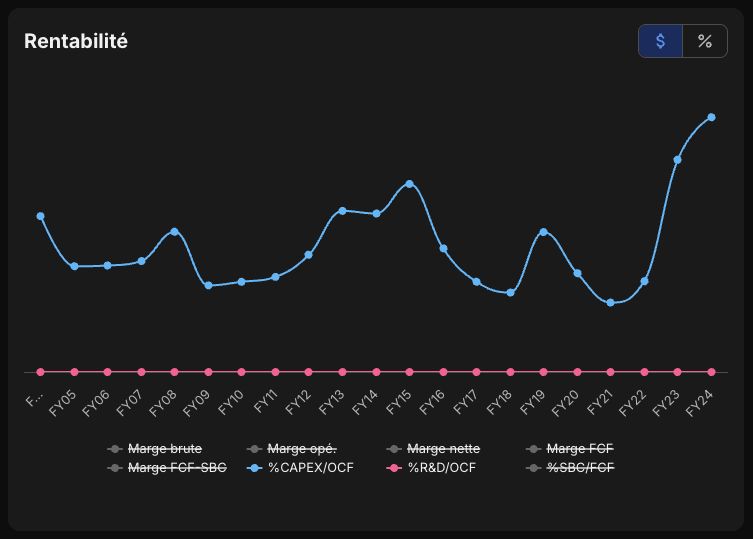

❌ CAPEX/Revenue : 15% (< 5%)

❌ CAPEX/OCF : 70,27% (< 20%)

✅ R&D/OCF : 0% (< 50%)

Justification(s) :

Les CAPEX ont explosés depuis 2023. Ces dépenses font partie intégrante de la stratégie de Kering qui préfère acheter de l’immobilier directement et posséder les murs de ses boutiques plutôt que de les louer. Ce qui est, je pense, une bonne stratégie à long terme et un plus pour l’actionnaire.

5- A-t-elle un bilan solide ?

Critère(s) :

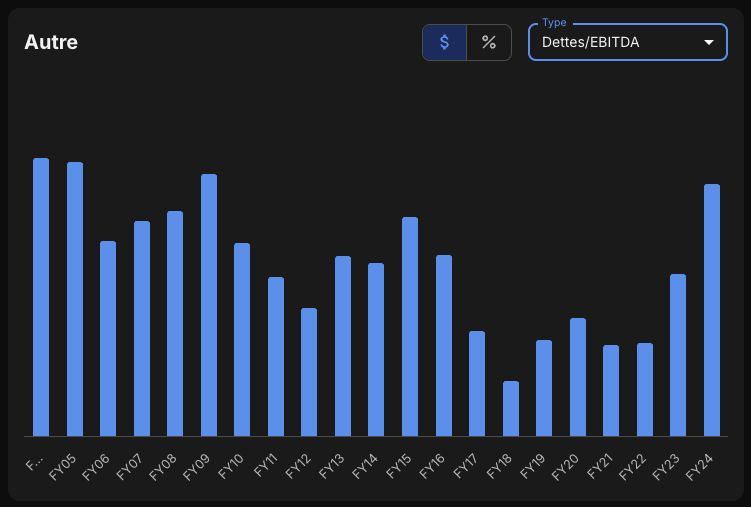

❌ Dettes/EBITDA : 4,32x (< 2,5x)

❌ Interest Coverage : 3,06x (> 15x)

✅ Goodwill/Assets : 15% (< 20%)

Justification(s) :

L’entreprise est très endettée, avec plus de 4x en ratio Dettes/EBITDA, ce qui est un red flag pour moi.

6- Alloue-t-elle correctement son capital ?

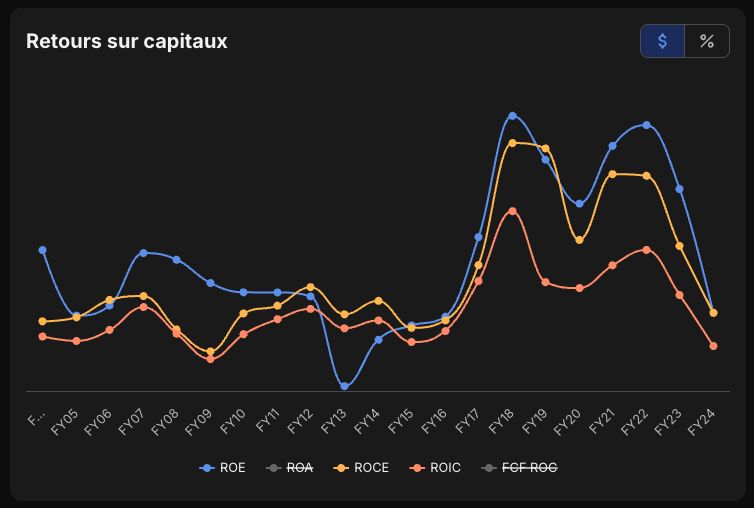

Critère(s) :

❌ ROE : 4,91% (> 20%)

❌ ROIC : 3,78% (> 15%)

❌ ROCE : 5,25% (> 15%)

❌ ROIC > WACC (9,71%)

❌ ROIIC (-120,55%) > ROIC

❌ Croissance des ROC positive

Justification(s) :

Tout est dans le rouge, avec une chute libre depuis 2019.

7- Est-ce que les prévisions de croissance sont bonnes ?

Critère(s) :

❌ Prévision du CA (CAGR 5 ans): 0% (> 5%)

❌ Prévision des EPS (CAGR 5 ans): 0% (> 10%)

❌ Prévision des OCF (CAGR 5 ans): -13,52% (> 10%)

Justification(s) :

Prévisions mauvaises, et quand les analystes sont pessimistes, ça en dit long.

8- L’entreprise dilue-t-elle ses actionnaires ?

Critère(s) :

✅ Actions en circulation : -0,46% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

Justification(s) :

Pas de dilution, pas de SBC, au moins on a un point positif ici.

9- Verse-t-elle un beau dividende constant ?

Critère(s) :

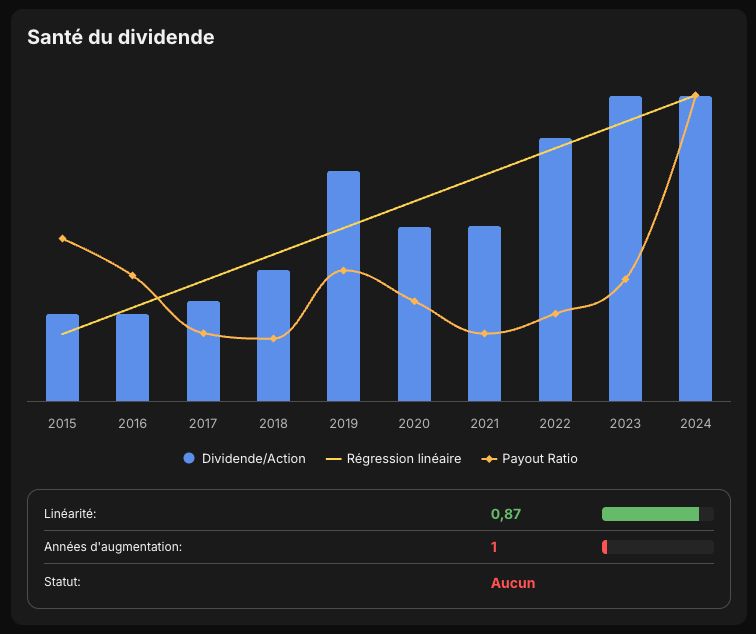

✅ Croissance du dividende (CAGR 5 ans) : +10,6% (> 10%)

❌ Payout Ratio : 139,85% (< 50%)

❌ Années d’augmentation : 1 (> 10)

Justification(s) :

Dividende correct, avec une bonne croissance, mais pas régulier et avec un Payout Ratio insoutenable à long terme.

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

Critère(s) :

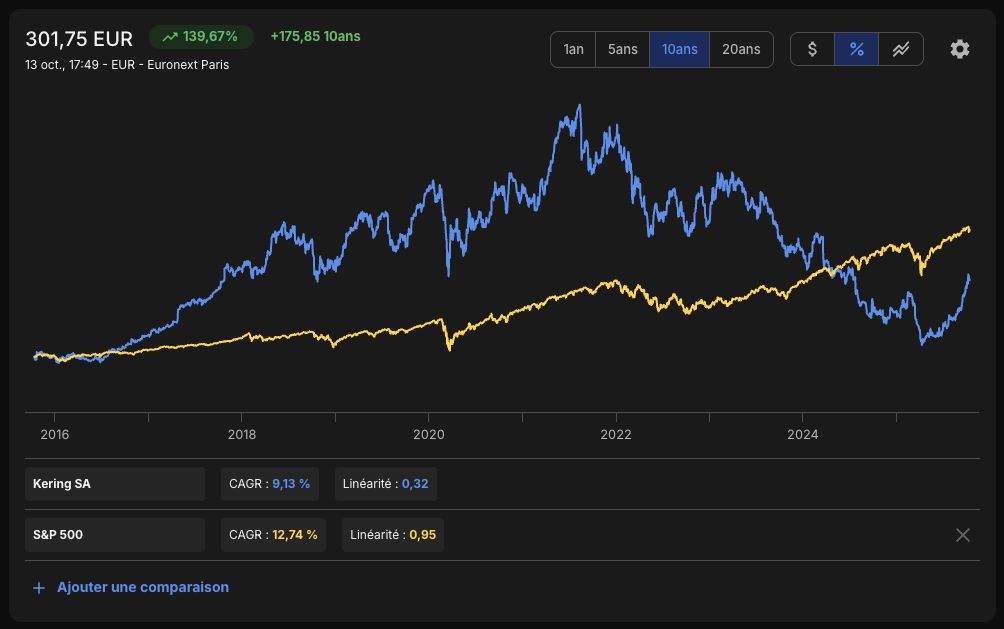

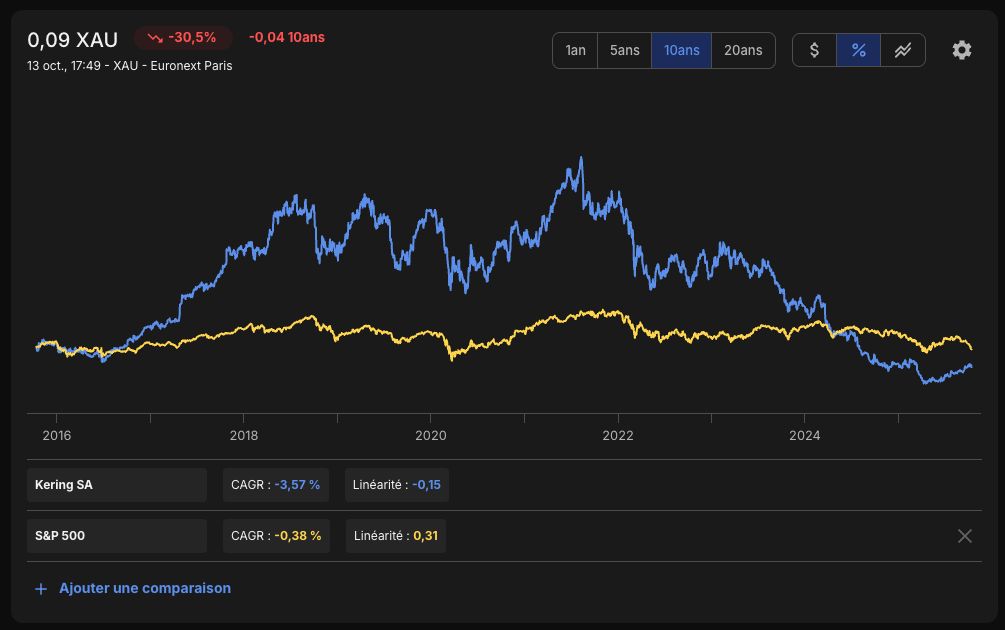

❌ Cours de bourse EUR (CAGR 10 ans) : +9,13% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : -3,57% (> 4%)

❌ Course de bourse > 3 Concurrents principaux (> MDLZ, NESN, K)

Justification(s) :

Cours de bourse qui s’effondre depuis 2019, Kering sous performe tous ses concurrents alors qu’elle était devant avant 2029. La chute est terrible. Peut être est-ce une valorisation attractive ?

Conclusion

Somme des critères : 6/34

Note sur 20 : ❌ 3,5/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

💵 3- Valorisation de l’action

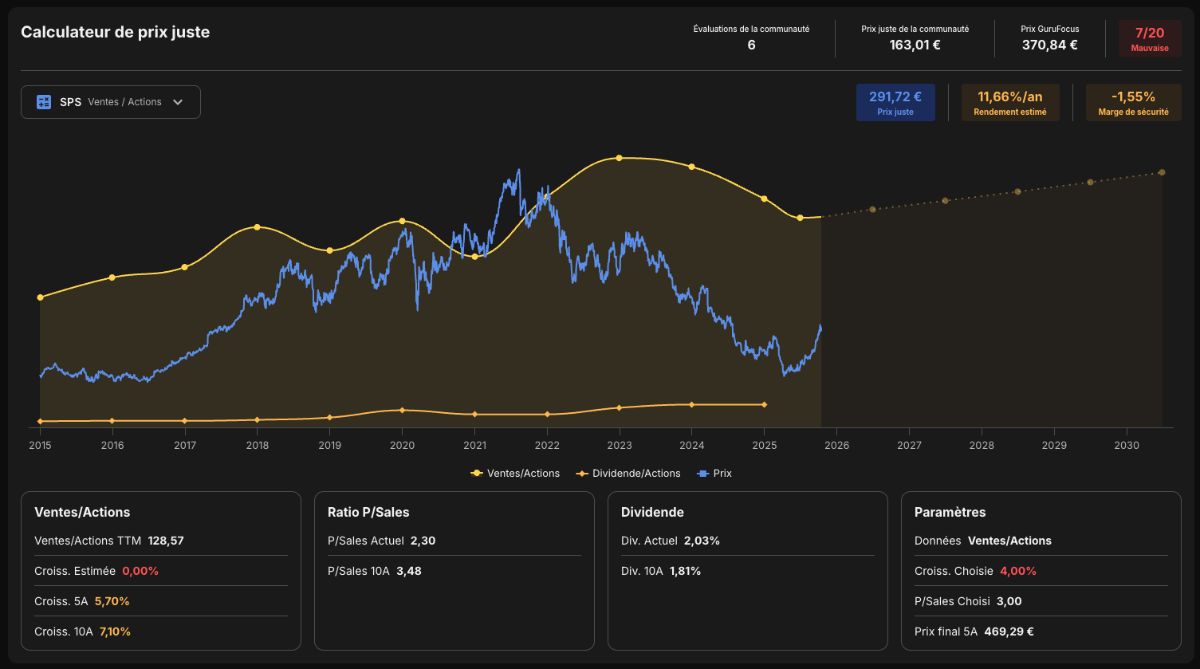

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

❌ FCF : linéarité trop faible.

❌ EPS : chute catastrophique, impossible de prévoir si ils vont rebondir et comment.

✅ Sales : plus stables, ils ont subis une baisse plus faible, plus facile à projeter.

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

Croissance des Ventes à 10 ans : 5,53% (CAGR).

Croissance des Ventes à 5 ans : 1,6% (CAGR).

Croissance des Ventes à 3 ans : -0,86% (CAGR).

Croissance prévue des Ventes : — (CAGR 2024-2027).

Taux de croissance choisi : 4% → correspond à la fourchette basse de la croissance prévue du marché global du luxe.

P/S Médian 20 ans : 1,98.

P/S Médian 10 ans : 3,43.

P/S Médian 5 ans : 3,11.

P/S Final choisi : 3.

🔶 Prix juste pour un rendement cible de 12% : 291 € (-1,83% de Marge de Sécurité).

❌ Prix juste de la communauté : 163 €.

✅ Prix juste GuruFocus : 370 € → je ne sais pas comment ils calculent leur prix…

✅ Prix juste Morningstar : 360 €.

3- A-t-elle une valorisation attractive par rapport à son historique ?

P/FCF Médian 10 ans : 23,40.

❌ P/FCF TTM : 32,83 (+40,31).

P/E Médian 10 ans : 25,52.

❌ P/E TTM : 49,95 (+95,72%).

P/OCF Médian 10 ans : 16

✅ P/OCF TTM : 11,54 (-0,75%).

P/S Médian 10 ans : 3,48.

✅ P/S TTM : 2,31 (-8,69%).

4- A-t-elle une régression linéaire intéressante ?

✅ Régression linéaire 20 ans : 542 €.

✅ Régression linéaire 10 ans : 454 €.

❌ Régression linéaire 5 ans : 222 €.

Conclusion

Rendement au prix actuel : 🔶 +11,6%/an (Prix juste 291€)

Marge de sécurité : 🔶 -1,83%

Différence P/S : ✅ -8,69%

Régression linéaire 10 ans : ✅ 454 €

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Thèse d’investissement

Note d’analyse fondamentale : 🔶 12,2/20

Note d’analyse quantitative : ❌ 3,5/20

Rendement au prix actuel : 🔶 +11,6%/an (Prix juste 291€)

Le profil quantitatif de Kering est mauvais, il faut le dire clairement. À part la marge brute et le dividende, il n'y a pas grand-chose qui sauve l'entreprise.

Pour un investisseur, seul le pari d'un redressement orchestré par Luca de Meo pourrait être intéressant, car dans son état actuel, on ne peut pas qualifier Kering d'entreprise de qualité.

C'est ce point qui m'encourage : la société est en difficulté en raison de mauvais choix stratégiques. Et même si l'ensemble du marché du luxe souffre, Kering est dans une plus mauvaise posture que ses concurrents comme LVMH et Hermès.

Cependant, un changement de cap pourrait redonner du souffle à ses marques et retrouver de la croissance. La valorisation actuelle est correcte, mais pas particulièrement attractive.

Si je devais investir dans Kering, ce serait avec une marge de sécurité, donc pas au-dessus de 250 €, voire 200 €. Pour le moment, elle ne m'intéresse pas, car j'ai déjà Hermès en portefeuille, que j'estime plus qualitative et avec un meilleur avantage compétitif.

Ceci n’est pas un conseil en investissement. Faites vos propres recherches.