Enfin l’opportunité tant attendue ?

Enfin l’opportunité tant attendue ?

Encore désolé pour ceux qui attendent les analyses d’Amundi et Lotus. Mais une opportunité rare se présente à nous cette semaine. Nous devons en parler.

Sommaire

📊 Analyse quantitative

🔎 Analyse fondamentale

💵 Valorisation de l’action

🎬 Thèse d'investissement

📊 1- Analyse quantitative

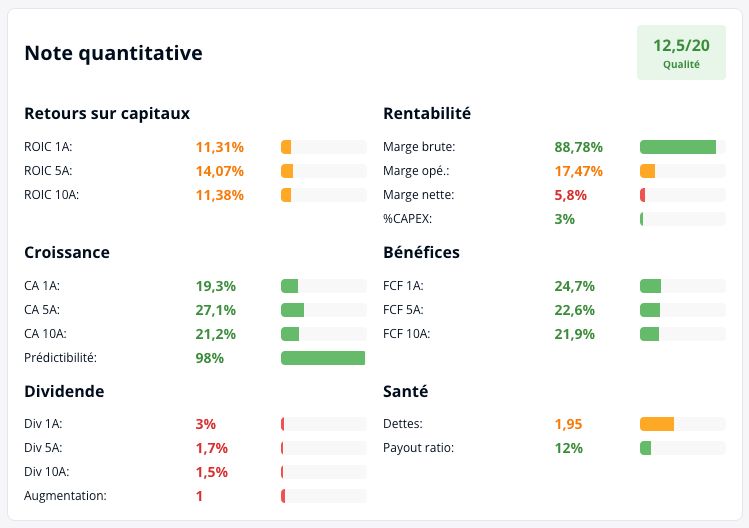

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

Critère(s) :

✅ Note Q : 12,5 (> 16/20)

Justification(s) :

Bonne note quantitative, qui est négativement impactée par le faible dividende que verse la société. Dividende qui n’est pas important pour CSU.

2- A-t-elle eu une bonne croissance par le passé ?

Critère(s) :

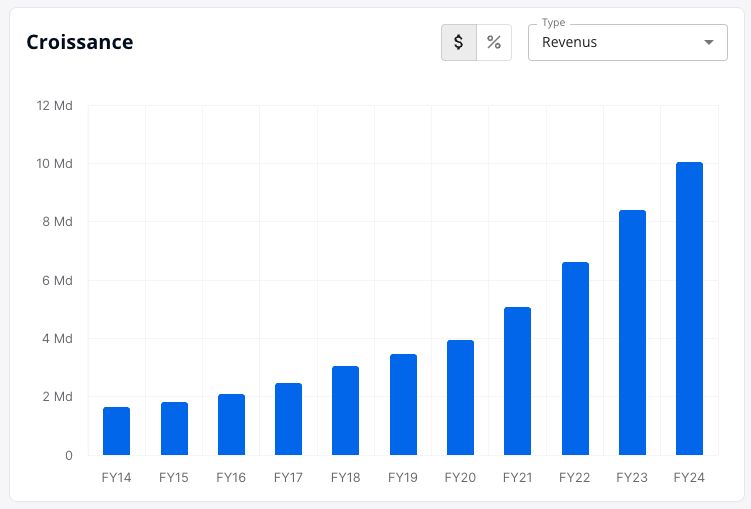

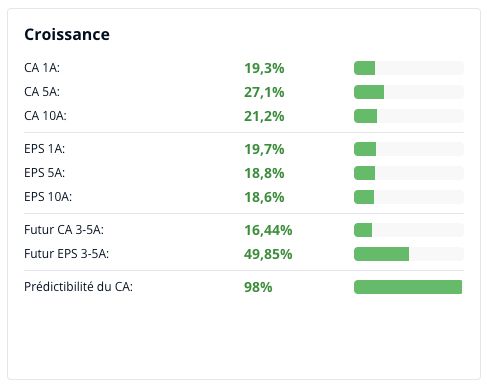

✅ Croissance du CA (CAGR 5 ans): +23,6% (> 5%)

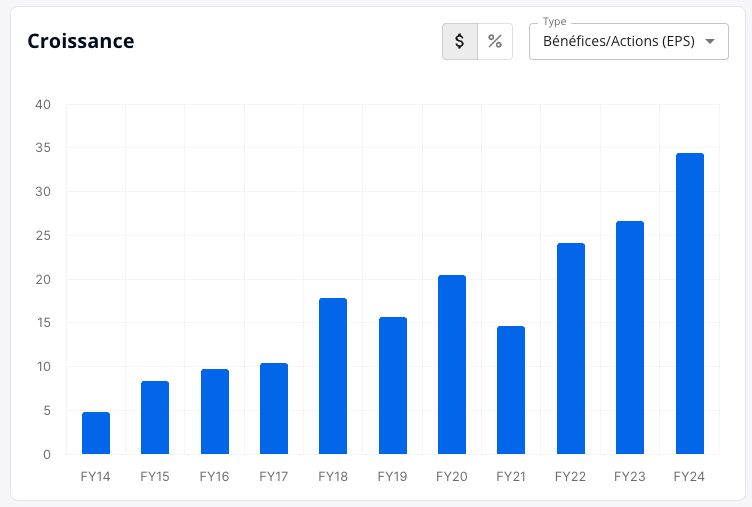

✅ Croissance des EPS (CAGR 5 ans): +17,03% (> 10%)

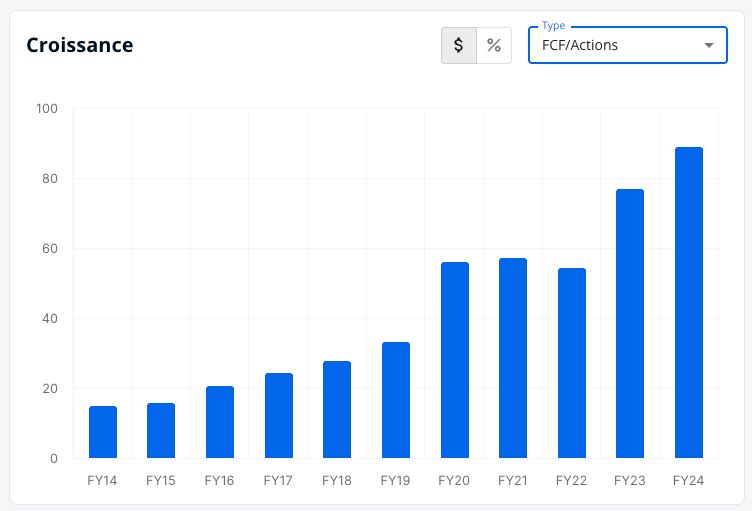

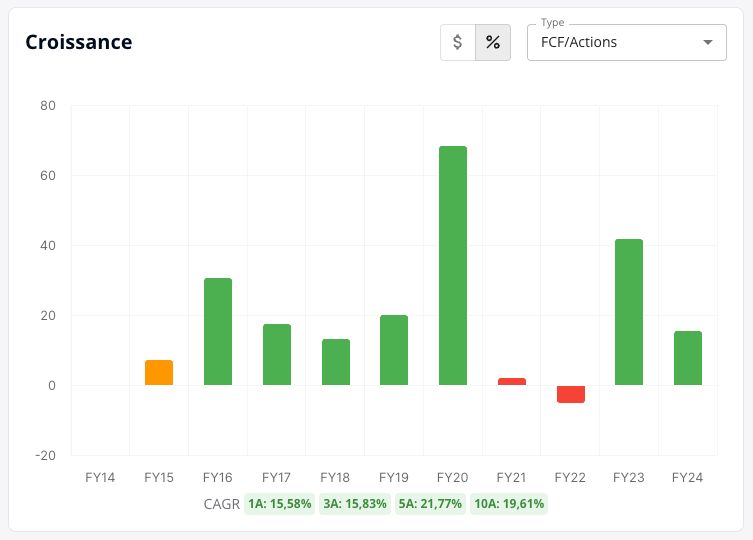

✅ Croissance des FCF/A (CAGR 5 ans): +21,77% (> 10%)

❌ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

Justification(s) :

Magnifique croissance du CA, linéaire. Cependant on déplore l’augmentation plus faible des EPS et des FCF, qui témoignent d’une diminution des marges.

3- À quel point est-elle rentable ?

Critère(s) :

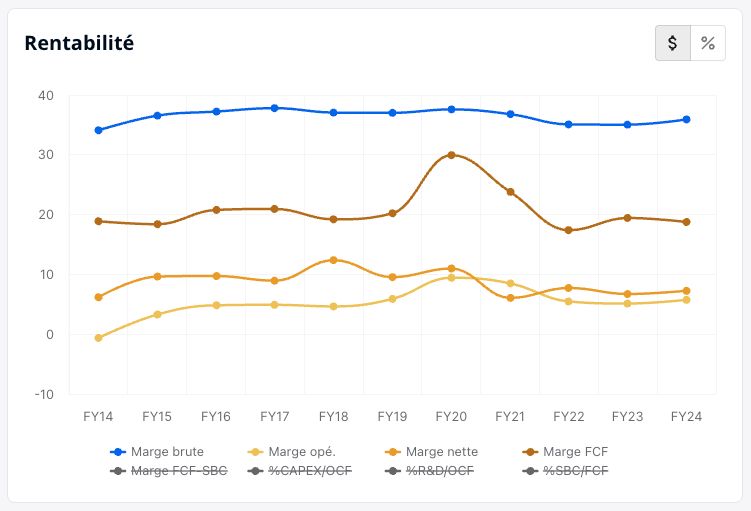

✅ Marge brute : 88,78% (> 40%)

❌ Marge opérationnelle. : 17,47% (> 20%)

❌ Marge nette : 5,8% (> 20%)

✅ Marge FCF : 22,29% (> 20%)

❌ Croissance des marges positive

Justification(s) :

La marge brute et la marge FCF sont magnifiques. La marge nette, elle, est négativement impactée par plusieurs facteurs :

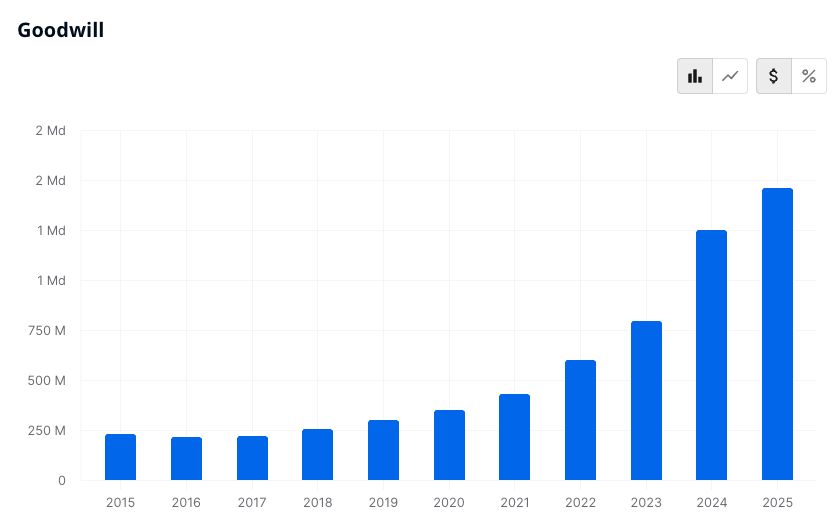

CSU rachète des centaines de petites sociétés de logiciels de niche. Quand ils achètent, ils paient souvent au-dessus de la valeur comptable des actifs → cet écart est inscrit en goodwill (écart d’acquisition).

Les normes comptables (IFRS) exigent que CSU enregistre régulièrement des amortissements d’actifs incorporels (logiciels, brevets, relations clients, etc.) issus de ses acquisitions. Ces amortissements réduisent artificiellement le bénéfice net, même si ce n’est pas une sortie de trésorerie.

Du point de vue du cash, ces amortissements et dépréciations sont des écritures papier → ils ne sortent pas de la trésorerie. D’où le fait que les FCF soient la seule métrique importante pour juger de la qualité du business de CSU.

4- A-t-elle besoin de beaucoup de capital pour opérer ?

Critère(s) :

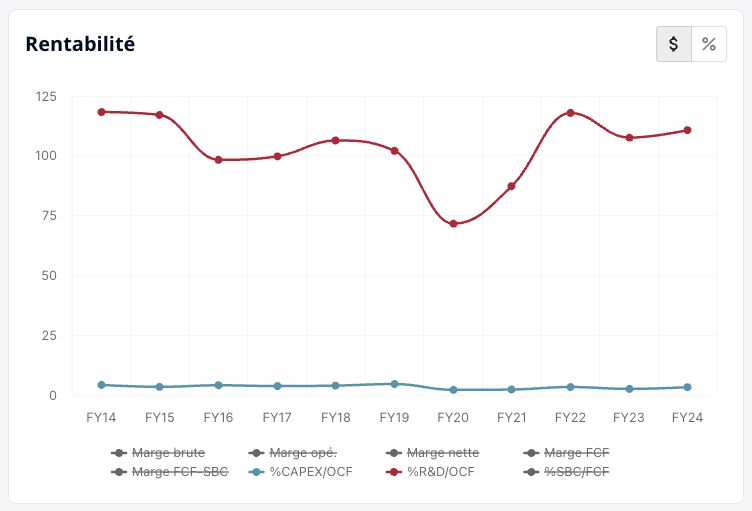

✅ CAPEX/Revenue : 1% (< 5%)

✅ CAPEX/OCF : 3% (< 20%)

❌ R&D/OCF : 110% (< 50%)

Justification(s) :

CSU a besoin de très peu, voir aucun CAPEX pour opérer. Les dépenses en R&D sont faussement élevées :

Quand CSU achète une société de logiciel, elle doit allouer le prix payé entre différents postes comptables :

goodwill,

actifs incorporels identifiables (logiciels, relations clients, R&D capitalisée, etc.).

La norme IFRS exige que la R&D acquise soit inscrite comme un actif incorporel, puis amortie sur plusieurs années.

Résultat : au compte de résultat, ces “charges d’amortissement de R&D acquise” apparaissent comme une dépense R&D, mais ce n’est pas du “nouveau cash dépensé”.

5- A-t-elle un bilan solide ?

Critère(s) :

✅ Dettes/EBITDA : 1,95x (< 2,5x)

❌ Interest Coverage : 7,36x (> 15x)

✅ Goodwill/Assets : 11% (< 20%)

Justification(s) :

Bilan solide, dette modérée et Goodwill modéré. C’est normal d’avoir de la dette et du Goodwill pour ce type de société.

6- Alloue-t-elle correctement son capital ?

Critère(s) :

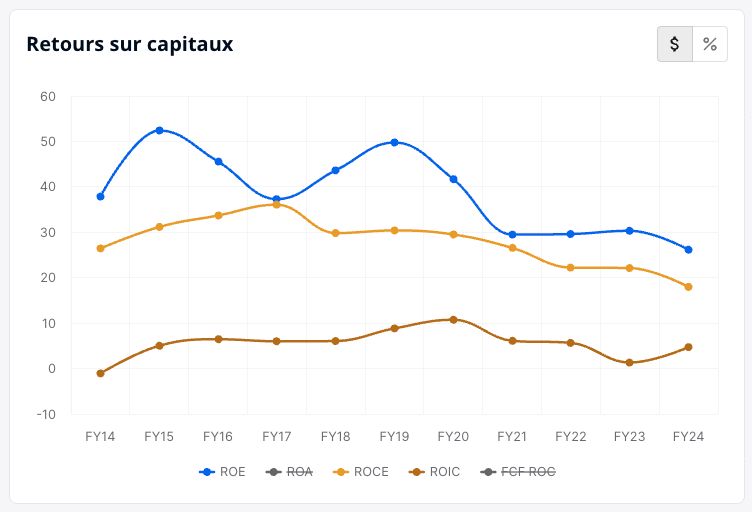

✅ ROE : 21,93% (> 20%)

❌ ROIC : 11,31% (> 15%)

✅ ROCE : 15,56% (> 15%)

✅ ROIC > WACC (14,02%)

❌ ROIIC (-8,54%) > ROIC

❌ Croissance des ROC positive

Justification(s) :

Le ROE est très bon, mais les autres retours sur capitaux sont négativement impactés : les EPS sont artificiellement bas, et le Goodwill impacte le ROIC.

Il ne faut donc se fier qu’au ROE (21,93%) et au FCF ROC pour CSU (20,3%). Cependant ils sont en baisse sur les 10 dernières années.

7- Est-ce que les prévisions de croissance sont bonnes ?

Critère(s) :

✅ Prévision du CA (CAGR 5 ans): +16,44% (> 5%)

✅ Prévision des EPS (CAGR 5 ans): +49,85% (> 10%)

✅ Prévision des OCF (CAGR 5 ans): +16,4% (> 10%)

Justification(s) :

Bonnes estimations de croissance de la part des analystes. Il n’y a pas de raisons que l’entreprise n’y arrive pas si elle continue sa discipline d’allocation du capital exemplaire.

8- L’entreprise dilue-t-elle ses actionnaires ?

Critère(s) :

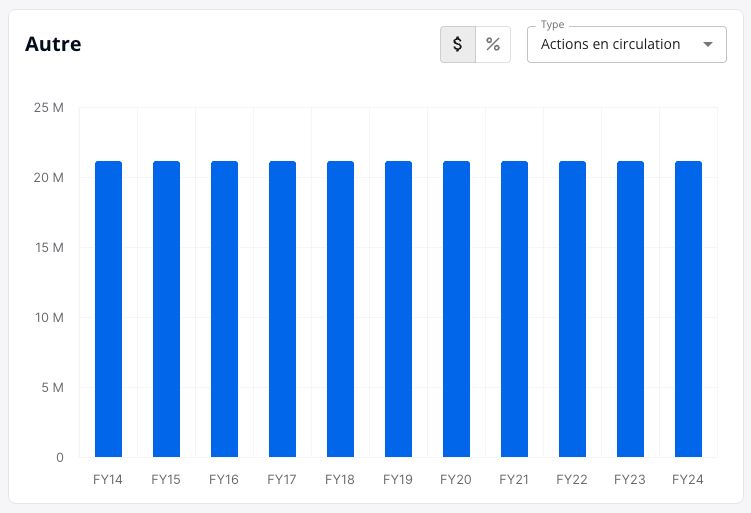

✅ Actions en circulation : 0% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

Justification(s) :

Aucune dilution, aucuns SBC. L’entreprise ne rachète pas ses actions car elle préfère réinvestir dans sa croissance externe via les acquisitions.

9- Verse-t-elle un beau dividende constant ?

Critère(s) :

❌ Croissance du dividende (CAGR 5 ans) : +1,7% (> 10%)

✅ Payout Ratio : 12% (< 50%)

❌ Années d’augmentation : 1 (> 10)

Justification(s) :

Pareil le dividende est insignifiant pour CSU car elle préfère réinvestir dans sa croissance externe via les acquisitions.

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

Critère(s) :

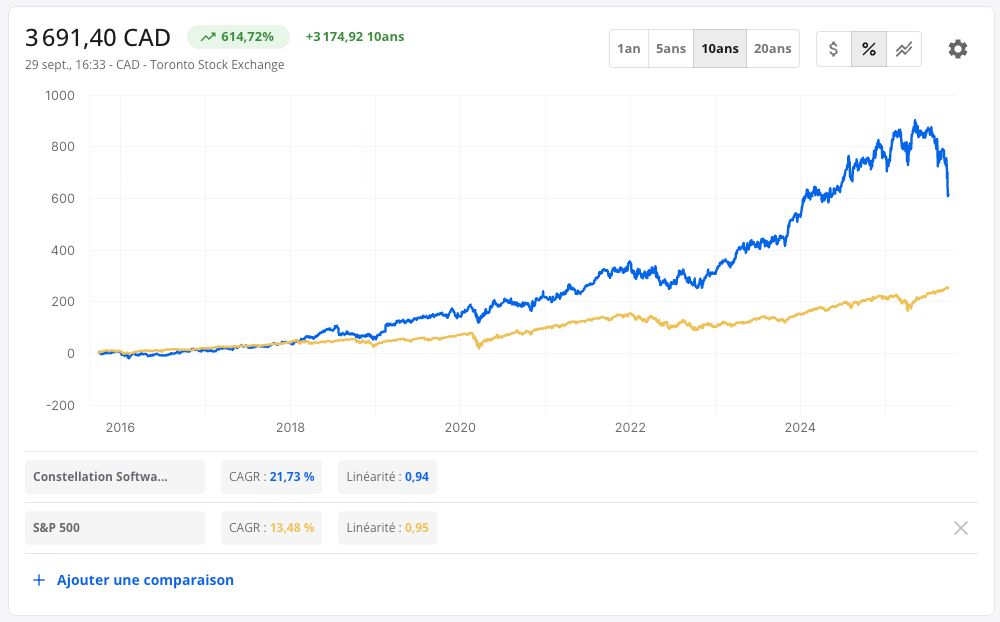

✅ Cours de bourse CAD (CAGR 10 ans) : +21,72% (> 12%)

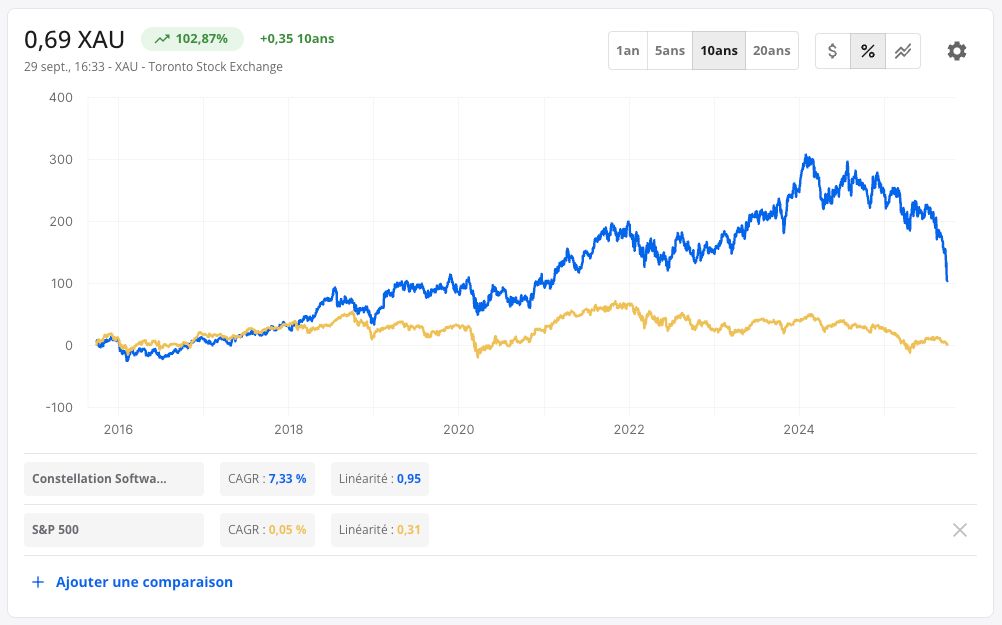

✅ Cours de bourse XAU (CAGR 10 ans) : +7,34% (> 4%)

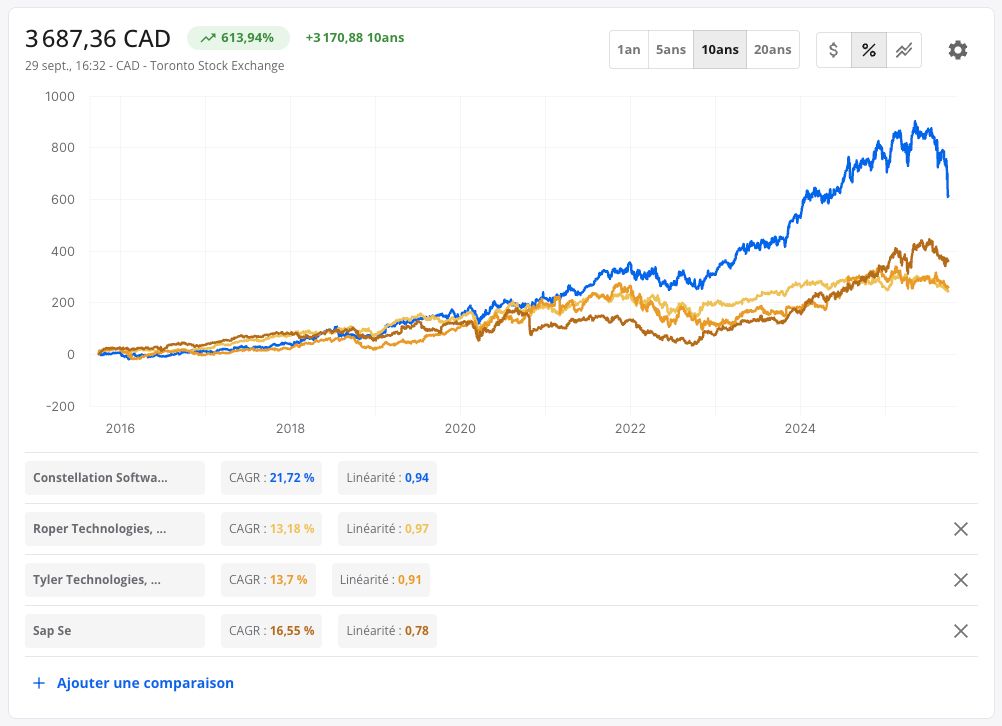

✅ Course de bourse > 3 Concurrents principaux (> ROP, TYL, SAP)

Justification(s) :

Magnifique performance passée. Depuis son introduction en bourse CSU est un 250 bagger.

Conclusion

Note d’analyse quantitative : 🔶 22/34

Barème :

❌ < 17 = entreprise médiocre

🔶 ≥ 17 < 26 = entreprise intéressante

✅ ≥ 26 = entreprise exceptionnelle

🔎 2- Analyse fondamentale

1- Comment s’est créée l’entreprise ?

Constellation Software Inc. est une entreprise canadienne spécialisée dans les logiciels, fondée en 1995 par Mark Leonard, un ancien investisseur en capital-risque.

Depuis sa création, Constellation Software (CSU) a adopté une stratégie axée sur l'acquisition de sociétés de logiciels spécialisés dans des niches spécifiques. Cette approche lui a permis de renforcer sa position sur le marché et d'élargir son portefeuille de produits. À ce jour, l'entreprise a acquis plus de 500 sociétés, consolidant ainsi sa présence dans divers secteurs.

En mai 2006, CSU est entrée en bourse, cotée au Toronto Stock Exchange.

Depuis son introduction en bourse, l'entreprise a connu une croissance significative, avec un rendement annuel moyen de 31,86% par an. Soit un 250 bagger depuis 2006.

L’année 2023 est marquée par les scissions de Topicus et Lumine, deux entités filles de CSU qui prennent leur indépendance et deviennent cotées à part entière. CSU des parts dans ces deux sociétés.

En septembre 2025, Mark Leonard a annoncé sa démission de son poste de PDG pour des raisons de santé, après 30 ans à la tête de l'entreprise. Il a été remplacé par Mark Miller, un vétéran de l'entreprise ayant dirigé la division Volaris Group, spécialisée dans les acquisitions.

Question :

✅ A-t-elle une histoire marquante/mythique ? (exemple : Hermès, LVMH, Apple…)

Justification :

Oui : grâce à son fondateur, Mark Leonard, CSU bénéficie d’une aura quasi mythique auprès des investisseurs value et quality.

2- Est-ce que je comprends le business model de l’entreprise ?

Constellation Software, c’est une sorte de Berkshire Hathaway du logiciel. L’entreprise achète des petites sociétés de logiciels très spécialisées, appelées Vertical Market Software (VMS). Cela peut être, par exemple, un logiciel pour gérer les hôpitaux, les commissariats, les ports ou encore les bibliothèques. Ces logiciels sont critiques pour les clients : ils sont intégrés dans leurs opérations quotidiennes, difficiles à remplacer et très peu de concurrents peuvent les copier. CSU est une serial acquirer : elle rachète des entreprises logicielles déjà existantes pour les intégrer au sein de son conglomérat. Une fois acquis, CSU ne revend jamais : elle conserve les entreprises, laisse chaque équipe les gérer de manière autonome, et exige simplement qu’elles dégagent du cash-flow.

Un Vertical Market Software (VMS) est un logiciel appliqué à une verticale très spécifique. Par exemple, un logiciel de gestion des chambres pour des hôtels : il n’est utile que pour des hôtels et ne servira à aucune autre entreprise. À l’inverse, un Horizontal Market Software (HMS) est un logiciel transversal, utilisé dans de nombreuses industries. C’est le cas d’Excel : il peut servir à la fois à un hôtel, un comptable, un restaurant ou encore une boulangerie.

Comment CSU gagne de l’argent ? Plus de 70 % du chiffre d’affaires provient de revenus récurrents (abonnements, contrats de maintenance et de support), ce qui fonctionne comme une rente perpétuelle. De plus, la diversification est extrême : CSU possède plus de 1 000 logiciels différents, de sorte qu’aucun client ou produit ne représente une part significative. Enfin, chaque petite société rachetée envoie son excédent de trésorerie à la maison-mère, qui l’utilise pour acheter d’autres logiciels et alimenter la croissance future.

La clé du succès repose sur plusieurs piliers. D’abord, une culture d’allocation du capital instaurée par Mark Leonard, fondateur et ex-CEO : chaque dollar de cash doit générer un retour sur capital supérieur à un seuil strict. Ensuite, une décentralisation totale : CSU ne micromanage pas, chaque filiale garde son autonomie, mais la discipline financière vient d’en haut. Enfin, l’effet boule de neige : comme Berkshire Hathaway, mais au lieu d’usines ou d’assurances, CSU accumule des “petits logiciels captifs” qui génèrent du cash, lequel est réinvesti pour alimenter le cercle vertueux.

Question :

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…)

Justification :

Oui : plus de 70% du CA provient de revenus récurrents.

Question :

✅ Est-ce que l’entreprise contrôle sa chaîne de valeur/chaîne d’approvisionnement ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques)

Justification :

Oui : elle est très bien diversifiée, n’a pas de dépendance à un constructeur, client ou produit spécifique.

3- Où et comment l’entreprise gagne de l’argent ?

Pour bien comprendre le “maison-mère + filiales”, voici quelques groupes importants dans le portefeuille de CSU :

Groupe / filiale | Domaines clés / marchés | Particularités |

|---|---|---|

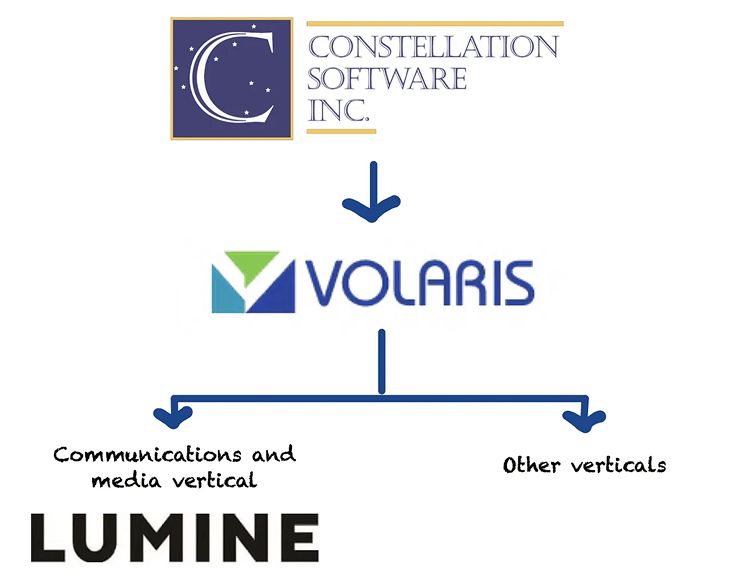

Volaris (Operating Group) | agriculture, services financiers, éducation, etc. | Volaris est une “division cœur” de CSU pour les logiciels verticaux généraux. |

Harris Computer Systems | secteur public, utilities, éducation, santé | Très axé sur les logiciels pour les gouvernements et services publics. |

Jonas Software | hôtellerie, construction, clubs & resorts, spa & fitness, paiement | Jonas acquiert des petites entreprises métiers dans ces marchés. |

Vela Software | industrie lourde, manufacturing, chaîne logistique, pétrole & gaz, aérospatial | Pour les marchés industriels spécialisés. |

Perseus Operating Group | immobilier, homebuilding, négoces, leasing, fabrication pharmaceutique, etc. | Très diversifié dans les marchés “non technologiques”. |

Total Specific Solutions / Topicus (Indépendante) | UK / Europe, segments de logiciel métier | Total Specific Solutions a historiquement été la branche européenne / britannique de CSU. Par exemple, CSU détient ~ 60,65 % de Topicus (filiale cotée depuis 2023) |

Lumine (Indépendant) | communication et verticales médias | Ancienne division de Volaris, elle est relâchée en spin-off en 2023. |

D’après le rapport 2024, la répartition des revenus consolidés de Constellation Software est :

Région | Revenu 2024 (US$ millions) | Part estimée |

|---|---|---|

Amérique du Nord (États-Unis + Canada) | USA : 4 504 M, Canada : 929 M | ≈ 54 % |

Royaume-Uni / Europe | ~ 3 293 M | ~ 33 % |

Autres (reste monde) | ~ 1 341 M | ~ 13 % |

Donc, environ un peu plus de la moitié des revenus vient de l’Amérique du Nord, un tiers de l’Europe / UK, et le reste d'autres régions.

CSU déclare que les revenus récurrents (maintenance + support + abonnements) représentent une proportion très élevée de ses ventes. Par exemple, dans les 9 premiers mois de 2024, ~ 75 % des revenus étaient récurrents.

L’entreprise a un segment “services professionnels” (customisation, développement) et des revenus de licences/hardware quand applicable, mais leur poids est bien moindre comparé aux revenus récurrents & de maintenance.

La croissance (hors acquisitions) est modeste : 1-2 % de croissance organique ajustée chaque année dans les filiales existantes (après effets de change).

Question :

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%)

Justification :

Oui : avec plusieurs sociétés filles et plus d’un millier de logiciel, il est difficile de faire plus diversifié.

Question :

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de géographie ? (pas +50% sur 1 pays, ou une géographique particulière)

Justification :

Oui : même si les US représentent la moitié des ventes, je ne trouve pas cela problématique et plus d’un tiers provient de l’Europe.

4- Le management de l’entreprise est-il compétent ?

Mark Leonard (ex-CEO et fondateur) :

C’est le fondateur de Constellation Software, lancé en 1995. Avant ça, il a travaillé dans le capital-risque (venture capital), notamment pour Ventures West. Il est réputé extrêmement discret, peu médiatisé, presque “invisible” dans les médias.

Il a mené la stratégie d’acquisitions : sélectionner de très nombreuses petites entreprises de logiciels de niche (vertical market software), et les garder pour le long terme. En septembre 2025, il a annoncé qu’il quittait son rôle de CEO pour raisons de santé, mais resterait au conseil d’administration (board).

Dans le milieu de l’investissement quality, il est reconnu comme un allocateur de capital exemplaire.

Mark Miller (ex-COO et nouveau CEO) :

Mark Miller est Président et a été Chief Operating Officer (COO) de Constellation Software pendant plus de 20 ans avant d’en prendre la direction. Il siège aussi comme Executive Chairman du groupe Volaris, et est CEO du groupe Trapeze.

Il a occupé diverses fonctions au sein de la maison mère et des filiales, et détient des diplômes en mathématiques et statistiques de McMaster University, et a suivi un programme exécutif en marketing à l’Ivey Business School.

Il est dans la “famille” depuis longtemps lui donne une connaissance profonde du modèle, de la culture, des mécanismes d’acquisition et de gestion des filiales. Si Miller réussit à garder l’ADN d’investissement conservateur de Leonard tout en injectant son propre style, il pourrait s’imposer comme un excellent successeur.

Bernard Anzarouth (CIO) :

Bernard Anzarouth est Chief Investment Officer (CIO) de Constellation Software. Il a rejoint CSU en 1995 (assez tôt) — quasiment dès la fondation de la société.

Avant cela, il a travaillé chez IBM (divers postes techniques/ingénierie) et chez Ascom Inc. dans le développement business (AVP Business Development). Il détient un diplôme en génie électrique / informatique (B.Eng) de l’Université McGill, et un MBA de l’INSEAD.

Sa mission est d’identifier les opportunités d’acquisition (platform / tuck-in acquisitions), structurer les partenariats de licence ou de distribution, et collaborer étroitement avec les unités VMS pour croître par acquisitions.

Jamal Baksh (CFO) :

Jamal Nizam Baksh est Chief Financial Officer (CFO) de Constellation Software. Il a rejoint CSU en 2003 comme Controller du Jonas Operating Group.

Avant de devenir CFO, il a tenu plusieurs fonctions exécutives au sein de Jonas et de CSI, notamment Vice President of Finance pour Constellation.

Il est comptable agréé (Certified Management Accountant) et titulaire d’un diplôme de mathématiques (Honours Bachelor of Mathematics) de l’Université de Waterloo.

Question :

✅ Est-ce que les dirigeants sont les fondateurs ou se comportent comme ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…)

Justification :

Oui : Mark Leonard reste au board, Mark Miller son successeur a plus de 20 ans d’expérience dans le groupe et tous les membres du management sont seniors.

Question :

✅ Est-ce que le management est orienté vers ses actionnaires ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes)

Justification :

Oui : ils ne se servent pas des leviers classiques que sont les dividendes ou les rachats d’actions, mais sont ultra focus sur les ROI de leurs acquisition, ce qui est leur vraie valeur ajoutée auprès de leurs actionnaires.

5- Comment est structuré le capital de l’entreprise ?

On retrouve beaucoup de skin-in-the-game avec de nombreux membres du management au board :

Actionnaire | Rôle / Identité | Type | Actions | % Capital | Valorisation (USD) |

|---|---|---|---|---|---|

Mark Leonard | Fondateur, ex-Président | Insider | 407 647 | 1,924 % | 1,35 Md$ |

Bernard Anzarouth | CIO (Chief Investment Officer) | Insider | 288 584 | 1,362 % | 956 M$ |

Mark Miller | Président & COO | Insider | 225 937 | 1,066 % | 748 M$ |

Barry Symons | CEO Jonas Software (filiale) | Insider | 141 140 | 0,666 % | 467 M$ |

Jeff Bender | CEO Harris Computer Systems (filiale) | Insider | 88 477 | 0,418 % | 293 M$ |

Steve Scotchmer | Ancien COO / dirigeant CSU | Insider | 59 503 | 0,281 % | 197 M$ |

John Billowits | Ancien CEO Volaris (filiale) | Insider | 35 759 | 0,168 % | 118 M$ |

Question :

✅ Est-ce que le management/board possède des parts significatives dans l’entreprise ? (lignes spécifiques de +1%)

Justification :

Oui : tous les membres importants du management détiennent des parts dans la société.

Question :

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…)

Justification :

Oui : aucun État n’est actionnaire.

6- A-t-elle un avantage compétitif durable ?

L’un des principaux avantages compétitifs de Constellation Software repose sur les switching costs. L’entreprise rachète des logiciels dits Vertical Market Software (VMS), essentiels au fonctionnement quotidien de leurs clients — hôpitaux, municipalités, utilities, bibliothèques ou encore transports. Ces clients ne peuvent pas facilement changer de solution : le coût de transition est élevé, il faut gérer la dépendance organisationnelle, la formation et l’intégration dans les processus. Résultat, une fois installé, un logiciel reste souvent 10, 20 ans, générant des revenus récurrents de maintenance et d’abonnement.

À cela s’ajoute une diversification extrême qui renforce la résilience. CSU possède plus de 1 000 logiciels différents dans des niches spécifiques, sans dépendance à un client, un produit ou un secteur en particulier. Cela réduit fortement la probabilité d’un “cygne noir” qui pourrait mettre l’entreprise en danger. De plus, le logiciel vertical est une industrie de micro-oligopoles : chaque niche compte peu d’acteurs, avec une expertise et une réputation acquises sur des décennies. Entrer dans une niche coûte cher et offre peu de perspectives de taille critique, ce qui décourage les nouveaux entrants. Les barrières à l’entrée sont donc élevées et protègent durablement CSU.

Le modèle d’allocation de capital disciplinée est un autre pilier. CSU recycle le cash-flow de ses filiales pour financer de nouvelles acquisitions, en respectant une règle stricte : chaque dollar doit générer un retour sur capital supérieur à un seuil exigeant. Cette discipline, instaurée par Mark Leonard et aujourd’hui poursuivie par son équipe, est saluée par les analystes (Morningstar leur attribue la meilleure note possible). C’est un savoir-faire en M&A et en allocation du capital difficile à copier, fruit de décennies de process et d’expérience.

La société bénéficie aussi d’une culture décentralisée et unique. Chaque filiale garde son indépendance, ses dirigeants et sa culture locale, tandis que le siège se concentre uniquement sur la discipline financière et l’allocation du capital. Ce modèle attire des vendeurs de logiciels de niche, souvent réticents à céder à un fonds de private equity ou à un concurrent qui risquerait de détruire leur société. CSU est ainsi devenu le “buyer of choice” pour ce type de fondateurs, renforçant son avantage compétitif dans le sourcing des acquisitions.

Enfin, l’effet boule de neige est au cœur du modèle : CSU génère un free cash flow élevé, qu’elle réinvestit systématiquement dans de nouvelles acquisitions. Même si la croissance organique reste faible, la croissance totale est robuste grâce à ce cercle vertueux qui s’amplifie avec la taille croissante du groupe. Après 30 ans, CSU a aussi bâti une réputation solide : une marque employeur crédible et une image de partenaire fiable pour les vendeurs de logiciels. Cet intangible est devenu un moat en soi, difficile à rattraper pour la concurrence.

“Le vrai moat de Constellation, ce n’est pas un logiciel, ni une technologie. C’est une machine culturelle et financière qui transforme des petites rivières de cash en un fleuve. Les clients restent captifs grâce aux switching costs, les secteurs sont protégés par de fortes barrières à l’entrée, et les vendeurs préfèrent céder leur bébé à CSU plutôt qu’à un concurrent. C’est un moat qui repose sur trois piliers rares : discipline d’allocation du capital, culture décentralisée et réputation acquise sur des décennies. Peu d’autres entreprises au monde combinent ces éléments.”

Question :

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse)

Justification :

Oui : CSU ne possède pas qu’un moat, mais des miliers de moats relatifs à chaque logiciel.

Question :

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…)

Justification :

Oui : elle possède plus de 1000 logiciels, tous spécialisés sur une verticale métier spécifique, avec des savoirs faire très précis.

Question :

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…)

Justification :

Oui : les switching costs sont élevés, et à l’inverse de logiciels plus généralistes, il est très compliqué de remplacer un VMS établit comme la référence de son secteur.

7- Opère-t-elle dans un marché en croissance ?

Les marchés dans lesquels opère Constellation Software sont globalement en forte croissance, soutenus par plusieurs tendances structurelles. La digitalisation croissante des industries verticales (santé, éducation, services publics, immobilier, etc.), la demande de logiciels spécialisés plutôt que de solutions horizontales génériques, et l’adoption de technologies comme le cloud, l’IA, l’automatisation ou la conformité réglementaire poussent les entreprises à investir davantage dans des solutions verticales. Le segment du vertical SaaS croît plus vite que le logiciel d’entreprise générique, avec un CAGR estimé entre 12 et 15 % sur la décennie à venir.

Source / étude | Taille de marché actuelle (ou proche) | Projection future | CAGR estimé |

|---|---|---|---|

Grand View Research | ~ 150,25 milliards de USD en 2024 | ~ 430,12 milliards USD en 2033 | ~ 12,5 % |

Mordor Intelligence | ~ 146,68 milliards USD en 2025 | ~ 254,82 milliards USD en 2030 | ~ 11,68 % |

FutureMarketInsights | ~ 169,0 milliards USD en 2025 | ~ 548,9 milliards USD en 2035 | ~ 12,5 % |

Technavio | (segment “vertical-specific software”) | croissance additionnelle | ~ 11,4 % entre 2024-2029 |

Polaris Market Research | projection pour 2034 | ~ 495,17 milliards USD | ~ 12,9 % à partir de 2025 |

Globalement, les analystes anticipent un CAGR de 10 à 13 % pour le marché mondial des logiciels verticaux, dont le TAM pourrait dépasser les 400 à 500 milliards USD d’ici dix ans. C’est aussi un secteur mieux protégé du risque de disruption par l’IA, car la logique métier de ces logiciels est trop spécifique pour être facilement automatisée.

Ce marché reste extrêmement fragmenté, ce qui constitue un terrain de chasse idéal pour CSU. Le modèle du groupe consiste à cibler des niches très fines, et il reste potentiellement des milliers de petits éditeurs de logiciels verticalisés dans le monde qui n’ont pas encore été acquis. La réputation de CSU comme “acheteur de confiance” joue également en sa faveur : de nombreux fondateurs préfèrent lui céder leur société, car ils savent qu’elle restera autonome et ne sera pas “diluée” par un concurrent ou un fonds agressif. En parallèle, CSU ne cherche pas à grossir à tout prix : elle privilégie les acquisitions de “bons petits logiciels” rentables, dotés de clients captifs, tout en continuant à bénéficier d’une croissance organique modeste mais régulière.

Cependant, certains risques pèsent sur le modèle. La concurrence des fonds de private equity et des investisseurs technologiques fait monter les prix des cibles, créant parfois des enchères destructrices qui pourraient réduire les marges futures. Au fil du temps, les meilleures entreprises sont rachetées en priorité, ce qui pourrait laisser des cibles de moindre qualité, plus risquées à intégrer. Si CSU en venait à payer trop cher, son retour sur capital (ROI) pourrait décliner, rallongeant les horizons de rendement. Enfin, des contraintes locales — réglementaires, linguistiques ou de taille critique — rendent certaines acquisitions plus coûteuses ou moins viables, notamment dans des niches trop petites ou trop spécifiques.

Question :

✅ Est-ce que la croissance est portée par des tendances séculaires ? (marché en croissance, technologies spécifiques, changements sociétaux…)

Justification :

Oui : le marché des mondial des VMS est en coissance, tiré par plusieurs tendances séculaires.

8- Quels sont ses concurrents principaux ?

Constellation Software n’a pas de concurrent direct qui lui ressemble parfaitement. Son modèle repose sur une multitude de logiciels de niche, ce qui la met en concurrence avec une myriade de petits acteurs spécialisés dans chaque segment. Toutefois, certains grands groupes peuvent être considérés comme des comparables utiles pour évaluer la valorisation, la croissance ou la discipline d’allocation du capital.

Parmi eux, Roper Technologies (ROP) est un exemple pertinent. Ce conglomérat technologique possède une division importante dédiée aux logiciels d’application pour des marchés verticaux comme la santé, la justice ou l’éducation. Roper, à l’instar de CSU, réalise régulièrement des acquisitions de logiciels de niche, ce qui en fait un parallèle intéressant, notamment sur le plan de la diversification et de l’intégration de sociétés rentables.

Autre comparable, Tyler Technologies (TYL), qui fournit des solutions logicielles verticales au secteur public américain (gestion municipale, justice, finances publiques, éducation). Son modèle repose sur des contrats de long terme avec des entités publiques, ce qui crée des clients captifs et rappelle certains segments de CSU. Cela en fait un repère utile pour comprendre l’évolution d’un acteur du logiciel vertical face aux contraintes réglementaires.

Enfin, SAP SE (SAP), bien que plus orienté vers le logiciel horizontal et intégré (ERP, CRM, modules sectoriels), reste un point de comparaison pertinent par sa taille, sa base installée mondiale et sa transition vers le cloud. SAP est souvent cité comme un “peer” dans les comparaisons internationales, et permet de mesurer l’écart de positionnement entre un géant du logiciel global et un conglomérat comme CSU, plus spécialisé mais extrêmement diversifié.

Question :

✅ Est-ce que l’entreprise est leader sur son marché/industrie ? (+30% de parts de marché sur son segment principal)

Justification :

Oui : CSU n’a pas vraiment de concurrents direct et est en fait leader sur de nombreux petits marchés spécifiques à chaque logiciel.

9- Quels sont les risques principaux pour l’entreprise ?

Le premier risque majeur pour Constellation Software est celui de l’exécution des acquisitions. Le modèle repose entièrement sur le rachat de petites sociétés de logiciels financées par le free cash flow. Si l’entreprise venait à payer trop cher, à acheter des cibles de moindre qualité ou à perdre sa discipline historique, le rendement du capital pourrait fortement se dégrader. C’est le danger classique d’un serial acquirer : la tentation de croître pour la taille plutôt que pour la rentabilité.

Un deuxième risque concerne le “key man” et la culture. Mark Leonard a bâti une organisation unique, fondée sur la frugalité, la discipline et la décentralisation. Avec son retrait pour raisons de santé, c’est désormais à Mark Miller, Bernard Anzarouth et Jamal Baksh de préserver cette philosophie. Le vrai danger serait une dérive managériale : plus de centralisation, plus de bureaucratie, ou un relâchement de la rigueur dans l’allocation du capital, ce qui ferait perdre à CSU son ADN distinctif.

Enfin, il existe un risque de marché lié à la concurrence pour les cibles. Les logiciels verticaux attirent de plus en plus de private equity et d’investisseurs technologiques, ce qui fait grimper les prix et réduit la qualité des opportunités disponibles. Si CSU ne parvient pas à maintenir un flux d’acquisitions rentables, la croissance pourrait ralentir et le multiple de valorisation se contracter.

“Je ne crains pas que les clients de CSU partent ou que le marché disparaisse. Je crains trois choses : qu’ils perdent leur discipline d’acquisition, que la culture s’érode sans Mark Leonard, et que la concurrence pour les cibles rende les acquisitions moins rentables. Si l’équipe reste fidèle à sa philosophie, alors cette entreprise peut continuer à composer son capital pendant des décennies.”

Question :

✅ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…)

Justification :

Oui : aucun risque de ce type ne concerne CSU, ou alors dans une moindre mesure et sur une niche très spécifique d’un de leurs logiciel.

Question :

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…)

Justification :

Oui : de part sa diversification extrême elle n’est exposée à aucune industrie ou géographie spécifique..

Question :

🔶 Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort)

Justification :

Moyen : bien que les VMS soient plus résistants que les logiciels généralistes, le risque de remplacement par l’IA demeure.

10- Est-ce qu’elle a une réputation favorable ?

Chez les employés, Constellation Software jouit d’une bonne réputation. Les notes moyennes sur Glassdoor tournent autour de 4/5, avec plus de 80 % de recommandations positives. Cela reflète une satisfaction réelle, ce qui est rare dans un groupe qui absorbe autant d’entreprises. Les critiques portent surtout sur des salaires modestes et une pression forte sur les résultats, mais globalement, la culture décentralisée et orientée performance reste respectée et stable.

Du côté des clients et du marché, la réputation est solide. CSU vend des logiciels “mission-critical” dans des secteurs où la fiabilité est vitale (santé, collectivités, utilities). Les taux de fidélité sont très élevés, et le simple fait que la société prospère depuis des décennies sans scandale majeur montre une confiance durable. Le marché a toutefois réagi négativement au départ de Leonard (-6 %), preuve que la crédibilité du management fait partie intégrante de la réputation.

Enfin, auprès du grand public, l’image de CSU est neutre à positive. C’est une entreprise discrète, peu médiatisée, sans campagne de communication massive ni exposition grand public. Mais elle n’est associée à aucun scandale environnemental, social ou éthique. Dans ce type de business, “pas de mauvaise presse” équivaut déjà à une bonne réputation, et c’est souvent préférable à une marque trop visible et controversée.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis de ses employés est bonne ? (pas de grèves, procès, scandales…)

Justification :

Oui : les retours des employés sont souvent très bons concernant CSU.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis de ses clients est bonne ? (pas de procès, problèmes de qualité, scandales…)

Justification :

Oui : les logiciels de niche que vend CSU sont souvent des références dans leur domaine.

Question :

✅ Est-ce que la réputation de l’entreprise vis-à-vis du grand public est bonne ? (risques écologiques, sanitaires, réglementaire…)

Justification :

Oui : la société opère dans l’ombre, elle est très peu connue du grand public, à part dans les cercles d’investisseurs quality ou value.

Conclusion

Note d’analyse fondamentale : ✅ 19,5/20

Barème :

❌ < 10 = entreprise médiocre

🔶 ≥ 10 < 15 = entreprise intéressante

✅ ≥ 15 = entreprise exceptionnelle

💵 3- Valorisation de l’action

1- Quelle est la meilleure métrique pour projeter la croissance de l’entreprise ?

✅ FCF : bonne linéarité sur les dernières années, beaucoup plus parlants que les EPS pour CSU.

❌ EPS : aucun intérêt de regarder les EPS sur ce type de business.

❌ Sales : pas utiles non plus dans ce cas, car l’entreprise est rentable.

2- A-t-elle une valorisation attractive par rapport à son potentiel de croissance ?

Croissance des FCF/Actions à 10 ans : 19,61% (CAGR).

Croissance des FCF/Actions à 5 ans : 21,77% (CAGR).

Croissance des FCF/Actions à 3 ans : 15,83% (CAGR).

Croissance prévue des OCF : 16,4% (CAGR 2024-2027).

Taux de croissance choisi : 14%.

P/FCF Médian 20 ans : 21,04.

P/FCF Médian 10 ans : 25,64.

P/FCF Médian 5 ans : 28,05.

P/FCF Final choisi : 22.

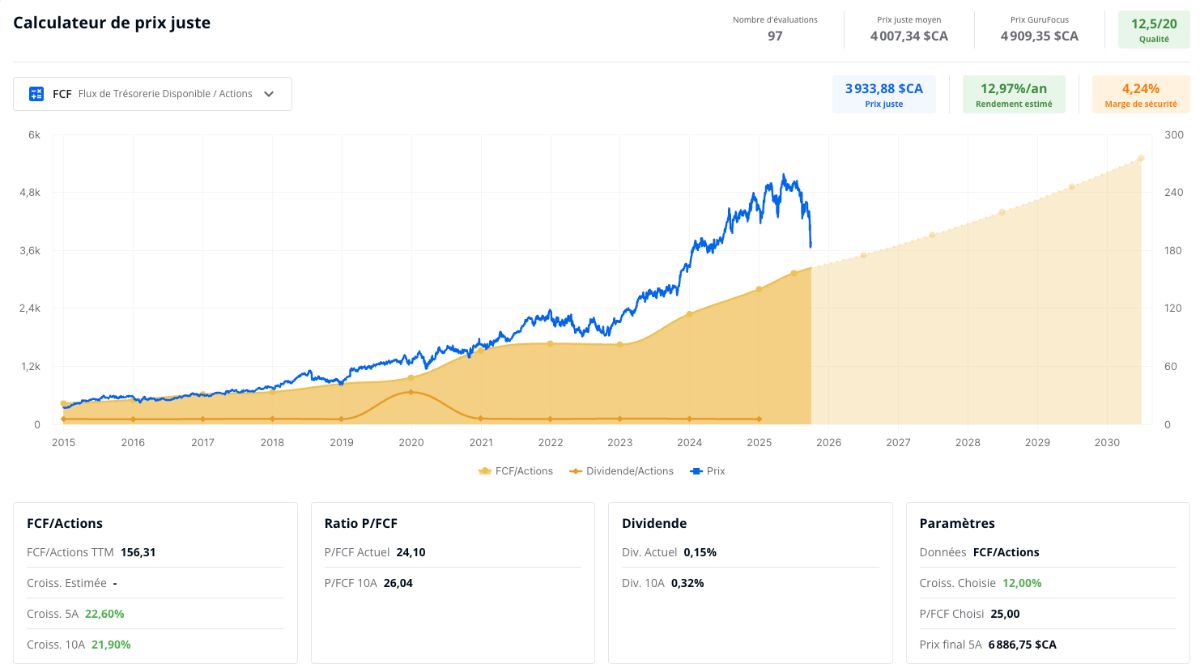

✅ Prix juste pour un rendement cible de 12% : 3 782 CAD (+0,4% de Marge de Sécurité).

✅ Prix juste de la communauté : 4 002 CAD.

✅ Prix juste GuruFocus : 4 909 CAD.

✅ Prix juste Morningstar : 5 230 CAD.

3- A-t-elle une valorisation attractive par rapport à son historique ?

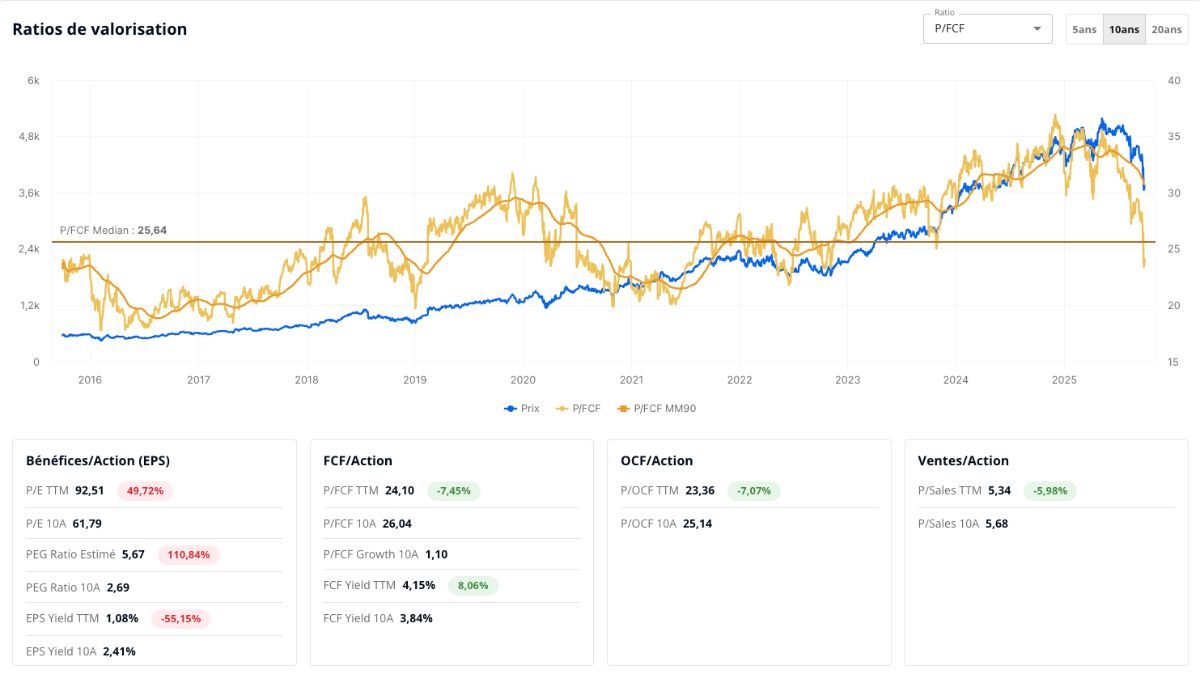

P/FCF Médian 10 ans : 26,04.

✅ P/FCF TTM : 24,10 (-7,45%).

P/E Médian 10 ans : 61,79.

❌ P/E TTM : 92,51 (+49,72%).

P/OCF Médian 10 ans : 25,14

✅ P/OCF TTM : 23,36 (-7,07%).

P/S Médian 10 ans : 5,68.

✅ P/S TTM : 5,34 (-5,98%).

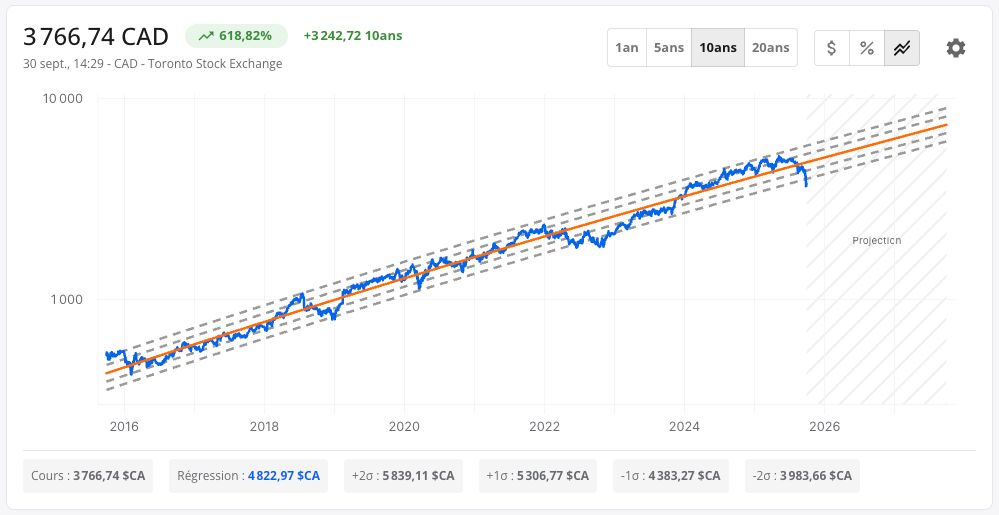

4- A-t-elle une régression linéaire intéressante ?

✅ Régression linéaire 20 ans : 6 053 CAD.

✅ Régression linéaire 10 ans : 4 822 CAD.

✅ Régression linéaire 5 ans : 5 019 CAD.

Conclusion

Rendement au prix actuel : ✅ +12,09%/an

Marge de sécurité : 🔶 +0,4%

Différence P/FCF : ✅ -7,45%

Régression linéaire 10 ans : ✅ 4 822 CAD

Barème :

❌ < 8%/an = entreprise sur valorisée

🔶 > 8%/an < 12%/an = entreprise normalement valorisée

✅ > 12%/an = entreprise sous valorisée

🎬 4- Thèse d’investissement

Note d’analyse quantitative : 🔶 22/34

Note d’analyse fondamentale : ✅ 19,5/20

Rendement au prix actuel : ✅ +12,09%/an

Constellation Software est une entreprise que j’avais déjà analysée il y a plus d’un an. Elle est très connue dans les cercles d’investissement “quality” comme une véritable référence.

Souvent considérée comme le Berkshire Hathaway du logiciel, son fondateur Mark Leonard est devenu une sorte de “Buffett canadien”, admiré par de nombreux investisseurs pour son allocation du capital exemplaire et sa culture unique. CSU combine un business model robuste, une décentralisation extrême qui la rend antifragile, et plusieurs avantages compétitifs durables : switching costs élevés, diversification extrême, discipline d’allocation et réputation de “buyer of choice” dans le monde du logiciel vertical.

Son seul problème ? Elle est presque toujours trop chère. Mais cette fois, c’est différent. À l’heure où j’écris ces lignes, son cours a chuté autour de 3 700 CAD, après avoir atteint plus de 5 100 CAD à ses plus hauts. La raison ? Mark Leonard a annoncé quitter ses fonctions exécutives pour raisons de santé. Il reste toutefois impliqué au board et transmet les rênes à Mark Miller.

Le marché a paniqué, et l’action a perdu près de 30 % depuis ses plus hauts. Je pense que cette réaction est exagérée et qu’elle représente une opportunité rare. Des entreprises de cette qualité sont rarement décotées. Mark Miller est sans doute le mieux placé pour assurer la succession : COO depuis plus de 20 ans, il connaît parfaitement les coulisses de CSU et a travaillé aux côtés de Leonard sur l’allocation du capital et la culture décentralisée. Tout indique que la philosophie restera intacte.

Au-delà de la transition, les fondamentaux demeurent solides : CSU génère une marge FCF d’environ 20 %, bénéficie de revenus récurrents représentant plus de 70 % de son chiffre d’affaires, et évolue dans un marché du vertical SaaS en croissance annuelle de 10-12 %. Le pipeline d’acquisitions reste immense, car l’industrie logicielle est encore très fragmentée. La probabilité d’un épuisement des opportunités reste faible à moyen terme.

J’ai donc décidé de prendre une position dans Constellation Software. J’ai acheté une action autour de 3 690 CAD, et je compte renforcer si le cours se stabilise dans cette zone. Pour un investisseur de long terme, c’est le genre d’opportunité qui ne se présente qu’une poignée de fois par décennie.

Ceci n’est pas un conseil en investissement. Faites vos recherches.