Energy Recovery (ERII) : L'efficacité énergétique au service de la révolution IA

Introduction : Pourquoi ERII est une opportunité rare ?

Energy Recovery (ERII) est une Small Cap industrielle opérant avec des marges de type SaaS (67%).

Leader mondial du dessalement, l'entreprise utilise son expertise unique en science des matériaux pour pivoter vers le refroidissement liquide des Data Centers. Avec un rachat d'actions massif et un bilan sans dette, ERII offre une opportunité rare de croissance sécurisée par un monopole historique.

I. Un Monopole Industriel dans le Dessalement et l'Eau

Le cœur de métier d'ERII repose sur le PX Pressure Exchanger, un dispositif en céramique qui réduit la consommation d'énergie du dessalement de 60%.

Parts de marché : >90% sur les grands projets mondiaux.

Le Moat : Une maîtrise exclusive de la céramique d'alumine haute pureté. Le coût d'échec pour un client étant colossal, la barrière à l'entrée est psychologique autant que technologique.

II. Analyse des Marges : Un profil financier hors-norme

L'un des aspects les plus méconnus d'ERII est sa structure de rentabilité.

Contrairement aux équipementiers industriels classiques, ERII affiche un Pricing Power exceptionnel.

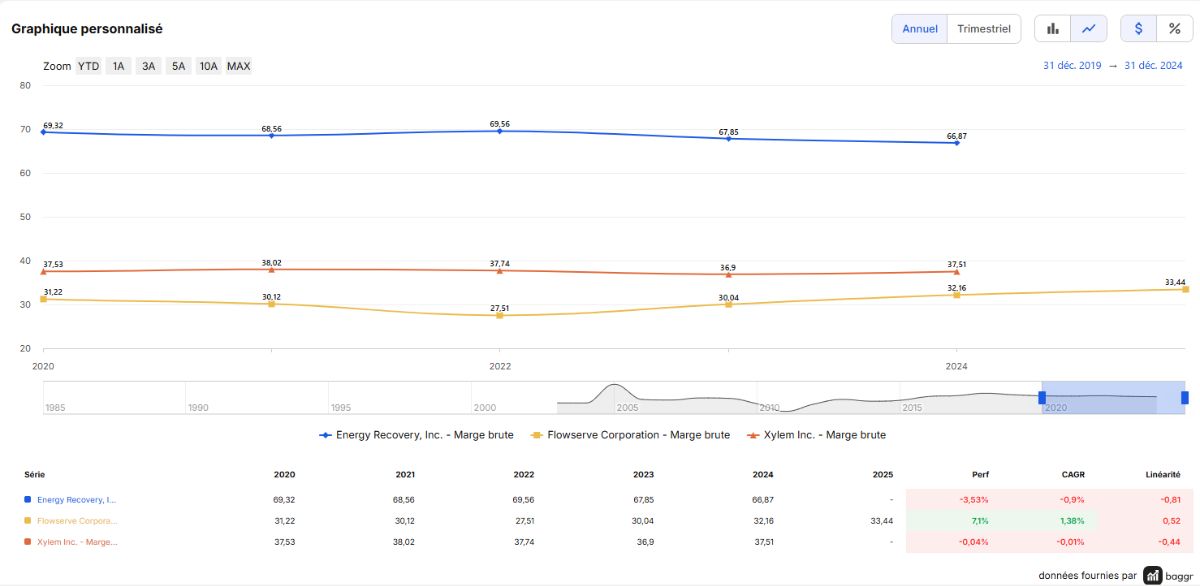

Marge Brute : Systématiquement entre 65% et 68%, comparé a ses concurrents (Flowserve et Xylem) Voir Graphique ci-dessous.

Discipline Opérationnelle : Au Q3 2025, le management a encore abaissé sa guidance d'Opex à 67-70 M$, accélérant le levier opérationnel.

III. Le Pivot Data Center : L'Option Gratuite sur l'IA

Les serveurs IA exigent un refroidissement liquide. La technologie PX G1300 permet d'utiliser le CO2 comme fluide frigorigène haute pression.

Validation : Les tests de l'été 2025 sont un succès (Lettre aux actionnaires Q3 2025).

Asymétrie : Le marché valorise ERII uniquement sur le dessalement. Le succès dans les Data Centers n'est pas encore "priced-in".

IV. Valorisation par les Flux de Trésorerie (FCF)

Plutôt que le BPA (souvent faussé par la rémunération en actions), nous utilisons le FCF par action pour intégrer l'effet des rachats.

Estimation FCF/Action 2026 : 0,85 $ - 0,95 $ Ce chiffre prend en compte la réduction des Opex et le rachat de 82M$ d'actions effectué à un prix moyen de 14,70$.

Scénarios de rendement (Objectif CAGR 12%):

Scénario | Croissance FCF | Multiple FCF | Valeur 2031 | Avis |

Pessimiste | 8% | 15x | ~20 $ | Croissance organique eau uniquement. |

Neutre | 12% | 20x | ~30 $ | Pénétration modérée des Data Centers. |

Optimiste | 18% | 25x | ~50 $ | Standardisation du PX dans le refroidissement IA. |

V. Conclusion : Pourquoi acheter sous les 17$ ?

Pour atteindre un rendement annuel de 12% (CAGR) sur notre scénario neutre, le prix d'achat idéal se situe sous 17,20$.

À son cours actuel (~15$), ERII offre une marge de sécurité de 15%.

Vous achetez un monopole rentable qui utilise son cash pour racheter ses actions tout en s'offrant un ticket d'entrée sur le marché du refroidissement des serveurs IA. C'est la définition même d'un investissement à "faible risque et haute incertitude positive".