Enbridge, l'autoroute du gaz et du pétrole en Amérique du nord ?

Historique

Enbridge, (ticker ENB, cotation principale au TSE et secondaire au NYSE) est un opérateur nord-américain de gaz et pétrole, spécialisé dans le transport, le stockage et plus récemment la distribution de gaz au travers d'un large réseau de pipelines entre le Canada et les Etats-Unis.

Fondée en 1949 (sous le nom d'Interprovinciale Pipe Line et cotée immédiatement en bourse au Canada) afin de transporter la pétrole de la province d'Alberta vers le reste du Canada. dès les années 50, elle devient internationale et prend sa seconde cotation au NYSE, lui permettant de lever des capitaux US et de devenir officiellement transfrontalier.

Management

Le CEO actuel, Gregory L. Ebel à pris son poste en 2023 mais fait parti de la société depuis 2017, avec l'acquisition Spectra Energy. il a une forte expérience dans le domaine du GNL.

Le CFO (rôle clef dans l'entreprise, vu comme le 2nd du CEO) est Patrick R Murray dans l'entreprise depuis le début des années 2000, anciennement dans le domaine du pétrole, il a occupé plusieurs postes clefs avant de devenir CFO en 2021, il avait participé par ailleurs à l'acquisition de Spectra Energy en 2017.

Stratégie et business model:

la stratégie du groupe est de devenir un véritable HUB de distribution de gaz, pétrole et d'énergies renouvelables en Amérique du nord.

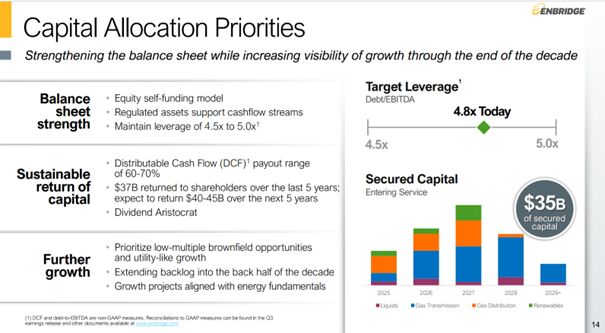

Côté actionnaire, il veut optimiser le rendement du dividende en gardant une bonne santé financière et l'augmente d'ailleurs depuis plus de 30 consécutifs, faisant du groupe un des rares dividend aristocrate canadien.

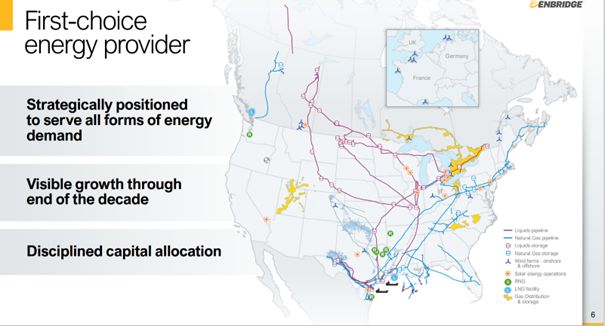

L'entreprise détient le plus grand réseau de pipelines en Amérique du nord, fonctionnant comme un autoroute avec des péages avec un monopole de fait.

98% de ses revenus viennent de major pétrolières ou d'acteurs du secteur de l'énergie lui payant un Fee (redevances) pour passer par son réseau de distribution et de stockage.

Les clients doivent réserver à lavance et sur des durées très longues (entre 10 et 25 ans) des capacités de transport et de stockage.

Depuis récemment ENB fournit même directement le gaz à des particuliers et entreprises dans certains états US (Floride, Texas,...) .

une grande partie du gaz est exportée en Europe, la guerre en Ukraine a également permis à ENB de sécuriser des contrats sur des décennies.

L'entreprise a 4 segments principaux

1 : Pipelines de liquides : (50% du CA) Segment historique: contrats de transport à long terme de GNL, pétrole brut et raffiné avec garantie du volume, sur 15 à 25 ans, dont les prix sont règlementées et indexés à l'inflation. revenus extrêmement stables. Cela comprend le Mainline Système, le plus grand réseau de transport de pétrole brut au monde !

2 : pipelines de gaz : (30% du CA) transport du gaz naturel (méthane, butane, propane, schiste) et achemine vers des terminaux de liquéfaction afin de gagner de volume et de la facilité de transport pour l'exportation, contrat à long terme moins réglementés mais également indexés sur l'inflation, via la réservation de capacité.

3 : distribution de gaz : (20% du CA) : distribution directe du gaz aux particuliers et industriels (plus grand réseau en Amérique du nord, notamment via les acquisitions récentes et contrats public aux US), tarifs réglementés fixés par les organismes gouvernementaux, également indexé en partie sur l'inflation et l'augmentation des coûts pour ENB

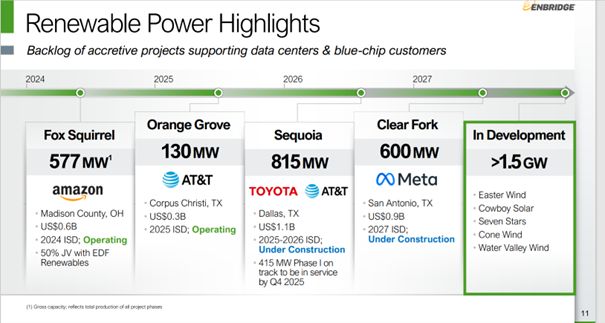

4 : distribution d'énergie renouvelable (en construction): toujours fidèle à son modèle économique, ENB veut des contrats long terme avec de gros acteurs pour la distribution d'électricité, produite par du gaz naturel, du nucléaire, des éoliennes (pas très fan personnellement mais ce n'est pas ENB qui produit) ou des panneaux solaires.

voici le plan de route:

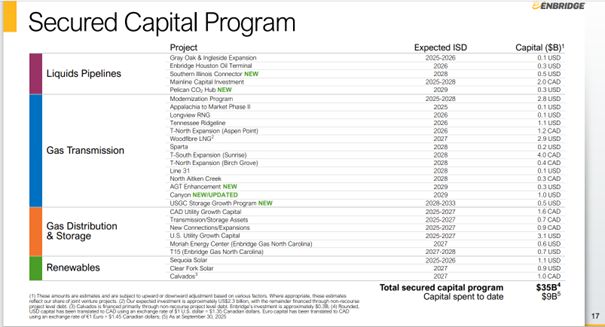

La longévité des contrats et la nature des revenus (98% récurrents via le "take or pay") permettent à ENB d'avoir une sécurisation des projets à venir, l'entreprise va déployer de nouveaux terminaux et extension de ligne afin d'augmenter la taille de ses autoroutes:

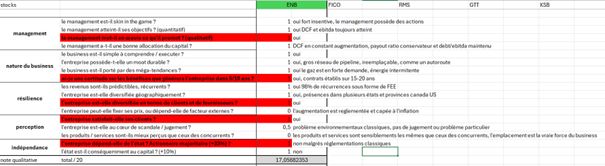

Note qualitative:

après passage de mes questions, on obtient une excellente note de 17.5/20, très peu de doute sur la capacité de l'entreprise à générer des revenus et les faire croître.

je ne m'attarde pas à une note quantitative, n'étant pas très fan de l'exercice, ce type d'entreprise n'est à mon sens pas fait pour battre le marché mais plutôt être un coussin et un apport continue de cash (comme Realty income par exemple).

on retrouvera les limites du modèle dans l'analyse swot:

Analyse Swot:

Forces: Moat inégalé et inégalable, énorme barrière à l'entrée pour un éventuel nouvel arrivant (frais de construction exorbitants et réglementation élevée).

l'entreprise fonctionne comme une autoroute et de même que vous n'avez pas le choix pour aller de Toulouse à Paris, les clients d'ENB n'ont pas le choix pour le transport et l'exportation, ENB s'est bien sûr positionné stratégiquement entre les bassins riches en exploitation (Alberta, Bassin Permien,etc...) et les unités de stockages et liquéfaction, ainsi que les ports internationaux.

stabilités des revenus: (98% récurrents), neutralisant l'impact de la volatilité des prix des matières premières., 30 ans de croissance du dividendes.

diversification: 3 segments diverses et un 4ème en construction. l'entreprise est présente dans plusieurs pays et régions.faiblesses: endettement élevé (environ debt=5xEbitda) bien que cela respecte la guidance du CFO, cela rend sensible l'entreprise aux hausse de taux des banques centrales

dépendance au pétrole: même si diversifiée et sur des contrats à frais fixes, si les politiques de revenus fossiles changent, cela aura un impact négatif sur les revenus long termes.

le réseau est coûteux en entretien ce qui absorbe une partie importante des revenus et laisse un capex élevé.

oppurtunités: acquisition de service public de distribution, améliorant d'avantage la stabilité des revenus.

la transition énergétique profite au gaz, second segment d'ENB comme énergie transitoire et moteur de croissance clé de l'entreprise.

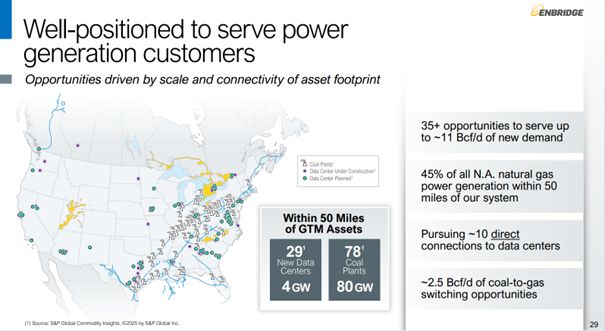

Besoin de plus en plus important de l'énergie : le cloud, l, IA et la réindustrialisation US sont très énergivores.

menaces: changement réglementaire et politique environnementale, les projets sont de plus en plus coûteux et peuvent être refusés par des décisions politiques.

l'évolution long terme de stockage d'électricité (batteries solides) pourraient diminuer la demande.

un incident technique majeur pourrait paralyser l'entreprise et forcer des coûts de nettoyage et des amendes stratosphériques.

Priorités du Management:

Le rôle du CFO est ici très important, il doit veiller à ce que le payout ratio (qu'on évaluera ici avec le cashflow distribuable DCF comme les AFFO pour une reit) reste dans les 70% et le ratio dette/EBITDA <5

l'entreprise veut garder son chapeau de dividend aristocrate et l'allocation du capital reste clair: un maximum de cashflow pour l'actionnaire, sans mettre en péril la société :

le management veut également sécuriser le besoin croissant en énergie pour les datas center, et le direct to customer afin d'être pleinement intégré.

marché adressable et croissance de la demande:

Selon les analystes de l'agence internationale de l'Energie (AIE) et S&P, la demande en GNL devrait augmenter de 60% d'ici 15 ans, pétrole et gaz naturels devraient croître jusqu'en 2050, et la demande en électricité devrait augmenter de 130% d'ici 2050.

Le carnet de commande est plein jusqu'à 2035, sécurisant 35 milliard de CA par an sur les 10 prochaines années, pour un TAM total de 200 milliards par an en Amérique du nord.

valorisation et recherche d'une zone d'achat

le prix actuel est de 67,5 CAD ou 48 USD

la valorisation classique ne s'applique par à ENB, elle détient énormément d'actifs physique et a donc de nombreux amortissements, elle est également capex heavy, on va essayer de la valoriser comme une REIT avec son cash issus des opérations.

il est passé de 2.55 milliard en 2015 à 12.60 milliards en 2024, passant d'une marge opérationnelle de 7% autour de 18%.

on peut escompter que la marge passera à 20% en 2030 et le CFO à 20 milliards. soit une croissance très conservatrice de 8%/ an

l'entreprise dilue l'actionnaire pour garder un endettement sous les guidances, d'environ 2.5%/an= soit un projection à 2.5 Milliards d'actions en 2030.

On a donc un Prix / CFO de 11.5 actuel contre une moyenne à 11. on prend un PE final à 10*CFO

je recherche personnellement du 9% de cagr / an sur les entreprises défensives.

on obtiendrait donc un prix juste à 63 CAD ou 45 USD donc une marge négative de 7%.

une autre façon d'estimer un bon prix serait de prendre le rendement du dividende, historiquement autour des 6 %, le prix juste serait alors de 62 CAD ou 44 USD sans prendre en compte l'augmentation annuelle du dividende de 3% / an couvrant l'inflation.

Conclusion

ENB ne s'adresse pas à tous les investisseurs, mais plutôt ceux qui cherchent un dividende sûr; versé trimestriellement, ou pour avoir une action défensive en portefeuille et peu cyclique permettant d'amortir les chocs de marché.

je compte personnellement rentrer sur l'action afin de me diversifier de la tech et bâtir une partie de mon portefeuille des dividendes sereins.

merci de m'avoir lu.