Dynacor Group, investir dans l'or sans la cyclicité d'une mine?

Introduction Lynchéenne :

En une phrase: DNG achète de la roche a des mineurs, la transforme en or puis la vend.

Dans un monde Inflationniste, l'or apparaît souvent comme un bon moyen de se protéger de la dévaluation monétaire et d'ajouter un pan défensif à son portefeuille.

On hésite souvent entre or physique, or papier (ETC) ou mine d'or, mais on connaît moins les usines de traitement qui purifient l'or avant le raffinage.

1. Historique de la société

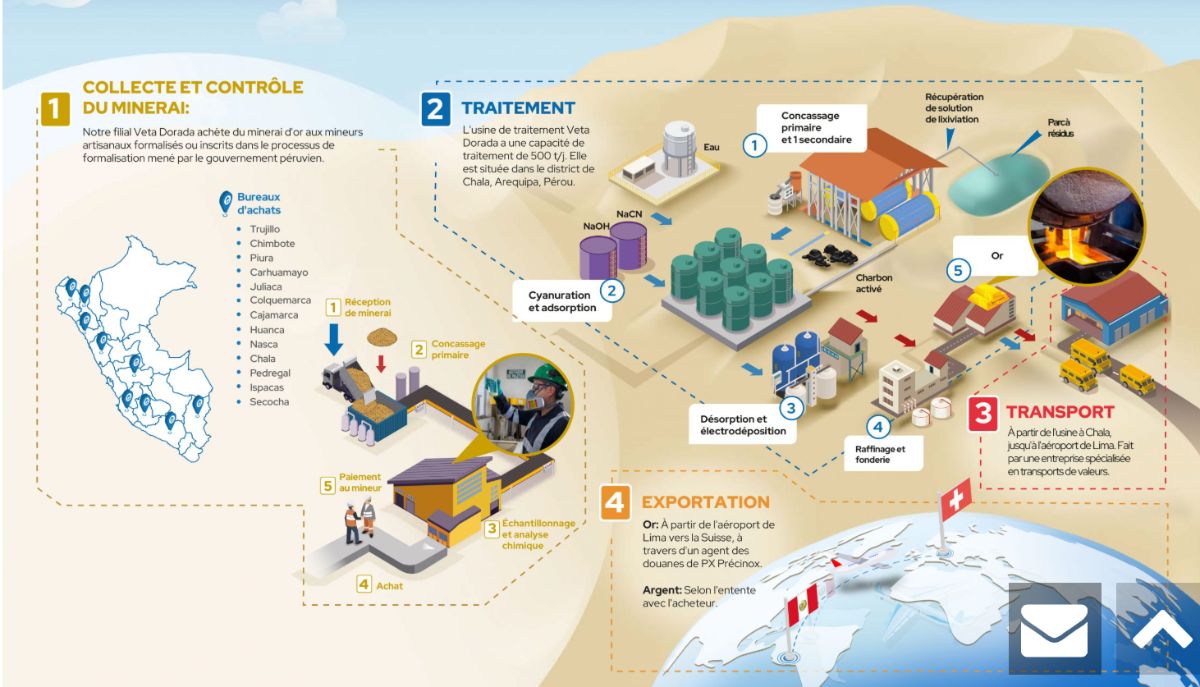

Fondée en 1996, Dynacor a débuté comme une société d'exploration minière conventionnelle au Pérou. Face à la difficulté de financer des projets d'exploration risqués, le management a pivoté dans les années 90 vers le processing (traitement de minerai).

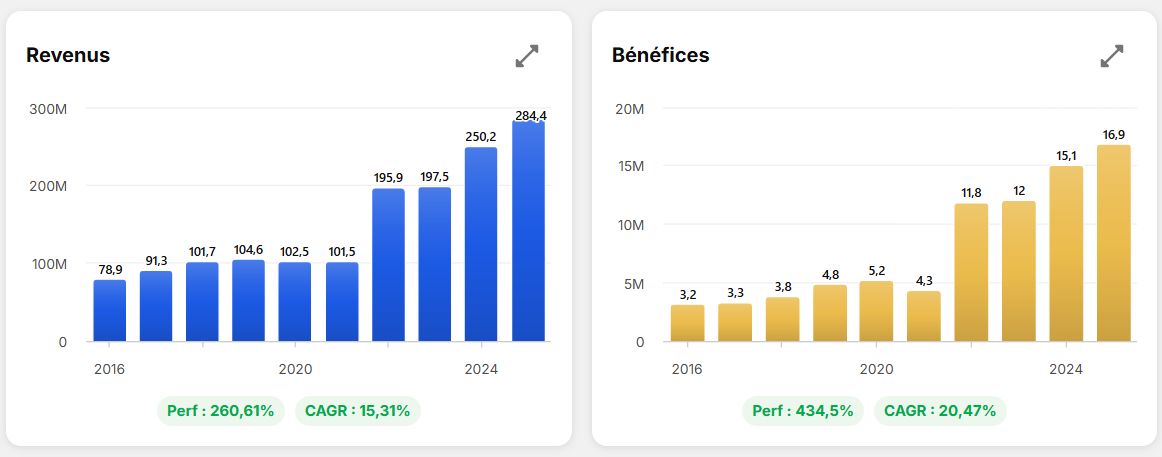

Le tournant majeur intervient en 2016 avec l'inauguration de l'usine Veta Dorada à Chala. Ce complexe industriel a permis de passer d'une échelle artisanale à une capacité de traitement de 500 tonnes par jour, propulsant Dynacor au rang de premier processeur industriel d'or issu de la mine artisanale et à petite échelle (ASM) au Pérou. En 2025, la société a franchi le cap historique des 397 M$ de ventes annuelles.

Elle est cotée à Toronto sous le ticker DNG. catégorie : Small cap, environ 230 M $ de capitalisation.

2. Business Model : L'arbitrage de flux

Le modèle de Dynacor est celui d'un Toll-Miller (prestataire de services de traitement) et non d'une mine classique.

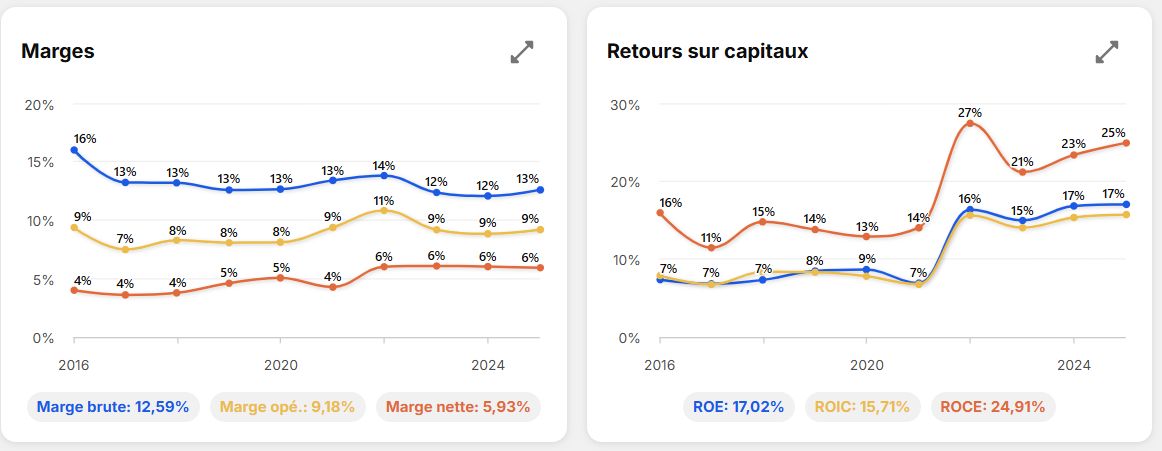

Mécanisme de profit : Dynacor achète du minerai brut à des mineurs artisanaux enregistrés légalement (REINFO). Le prix d'achat est basé sur le cours Spot de l'or, moins une décote contractuelle couvrant les frais de traitement et la marge. La rentabilité repose sur le Spread entre le prix d'achat et la récupération finale (souvent entre 10 et 15%). Les marges sont très stables.

Technologie : L'usine utilise un procédé de lixiviation au cyanure en circuit fermé avec un taux de récupération de 95 %, là où les méthodes artisanales plafonnent à 50 % et le font au mercure ce qui est désormais très encadré par le Pérou pour des raisons de pollution. Ce gain d'efficience constitue la marge opérationnelle brute et le principal avantage de Dynacor.

Clients finaux : 95 % de la production est vendue à la raffinerie suisse PX Précinox. Une partie croissante est commercialisée via le label PX Impact® assurant une meilleure marge et garantissant un or éthique (ESG) et tracé à des maisons de haute joaillerie et d'horlogerie suisses. Ensuite 30% de l'or sert à l'industrie notamment électronique, 40% à au luxe et 30% en lingots et pièces pour les banques centrales et les assets managers (Vanguard ou Blackrock avec leurs ETC Or).

3. Management et Gouvernance

Le management est caractérisé par une longévité exceptionnelle, ce qui assure une connaissance terrain unique mais soulève des questions de succession.

Jean Martineau (CEO) : Plus de 25 ans de présence. Expert des relations gouvernementales au Pérou. il a aujourd'hui 72 ans.

Denis Boivin (CFO) : Gestionnaire conservateur, garant de la structure "zéro dette".

Daniel Misiano (COO) : Profil industriel recruté pour piloter l'expansion internationale (Sénégal, Équateur). Perçu comme le dauphin potentiel, s'il réussit l'expansion.

Say-Do Ratio : Élevé sur les indicateurs financiers et de production (guidances systématiquement atteintes). Plus faible sur le calendrier d'expansion internationale, souvent marqué par des retards administratifs. Il y a d'ailleurs eu des tensions récentes avec la board qui n'a réélu le management qu'avec 75% des voix, le management a donc promis de professionnaliser son expansion internationale.

Alignement : Le Skin in the game est modéré (le management détient environ 2 % des parts). La rémunération est corrélée à la performance opérationnelle et au versement des dividendes, alignant les intérêts sur la génération de cash-flow plutôt que sur le CA.

4. Analyse concurrentielle

Dynacor occupe une place hybride entre le secteur des services miniers et la production d'or.

Différenciation : Contrairement à une mine, Dynacor n'a pas de risque géologique (exploration). Contrairement à un négociant, elle possède l'outil industriel.

Comparaison 1 : Inca One Gold : Principal concurrent historique au Pérou. En situation de détresse financière (Restructuration/CCAA) suite à un endettement excessif. DNG a gagné des parts de marché sur l'incapacité de son rival à payer les mineurs à temps.

Comparaison 2 : Secteur informel : Des centaines de petites usines locales. Moins bien placées car incapables de fournir la certification ESG et la traçabilité exigées par les raffineurs internationaux. DNG gagne par l'économie d'échelle et la conformité. les petits acteurs utilisent parfois des méthodes de raffinage illégal, de plus en plus contrôlés par l'état (cf mercure).

5. Santé financière et Gestion du capital

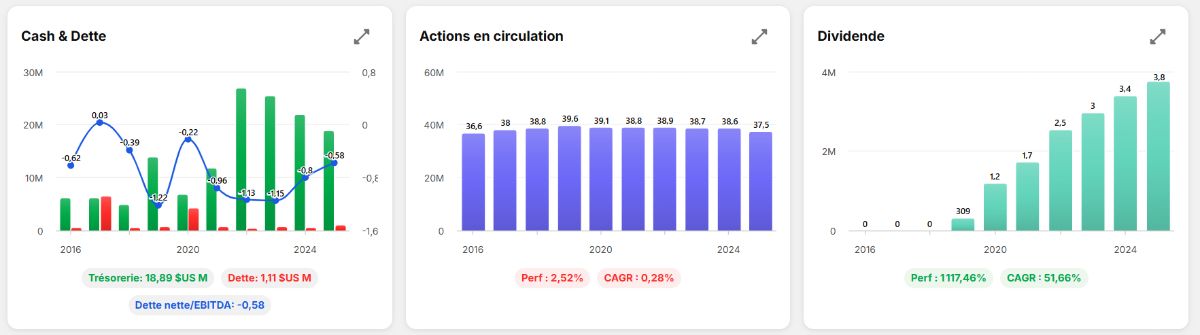

Bilan : Zéro dette bancaire. Cash net d'environ 50 M$ USD à fin 2025.

Rémunération actionnariale : Dividende mensuel stable et en croissance (Yield 2.5 %), payout ratio conservateur autour des 22%. Programme de rachat d'actions (NCIB) actif pour soutenir le cours en cas de déconnexion de la valeur intrinsèque.

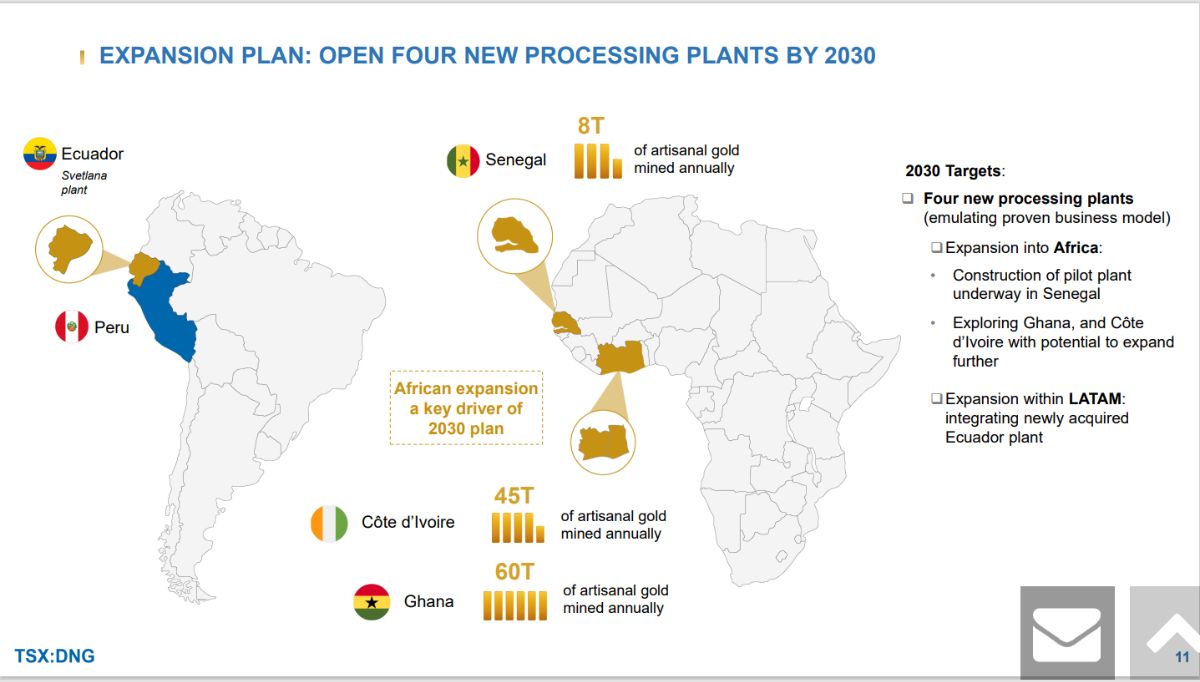

M&A et Projets : (expansion à l'international)

Équateur : Acquisition et retrofit de l'usine Svetlana (entrée en service prévue fin 2026).

Sénégal : Phase pilote en cours. L'objectif est de répliquer le modèle péruvien en Afrique de l'Ouest pour diversifier le risque pays. la première usine test devrait arriver en fin d'année, avec 50 tonnes/ jour

6. Analyse SWOT

FORCES | FAIBLESSES |

Cash-flow prévisible et récurrent. | Concentration géographique élevée (Pérou). |

Bilan robuste (Net Cash). | Gouvernance perçue comme vieillissante. |

Barrière à l'entrée réglementaire forte. | Marges plus faibles que les mines Tier 1. |

OPPORTUNITÉS | MENACES |

Leader mondial de l'or ESG | Instabilité politique/sociale au Pérou. |

Expansion en Afrique et Équateur. | Hausse des coûts des réactifs (cyanure). |

Valorisation du foncier (Tumipampa). | Durcissement des lois sur l'or artisanal. |

7. Analyse des Moats

Compliance & Formalisation : Dynacor est le partenaire de confiance du gouvernement péruvien pour la formalisation des mineurs. Ce statut "officiel" est extrêmement difficile à répliquer pour un nouvel entrant.

Réseau d'approvisionnement : Confiance établie avec des milliers de mineurs artisanaux qui privilégient la rapidité de paiement et la précision des analyses (assays) de DNG.

Label PX Impact : Un avantage compétitif exclusif pour capter la prime de prix sur le marché du luxe suisse. Dynacor pourrait devenir le leader mondial de l'or éthique.

8. Matrice des Risques

Risque | Probabilité | Impact | Note (P x I) |

Instabilité Politique (Pérou) | Forte = 4 | Moyen = 3 | Élevé = 12 |

Chute du cours de l'Or (<1 800 $) | Faible = 2 | Moyen = 3 | Faible = 6 |

Risque d'exécution (Sénégal) | Moyen = 3 | Moyen = 3 | Moyen= 9 |

Défaut de traçabilité (ESG) | Faible = 2 | Critique = 5 | Moyen = 10 |

en rapportant ce risque en pourcentage on arrive à : 37/4=11.75% sur 5 ans, à pondéré par la croissance espérée sur 5 ans.

9. Conclusion et Thèse d'investissement

Pour portefeuille Value/small Cap Long Terme, Dynacor présente une configuration rare d'asymétrie positive.

Avantage structurel : L'or bénéficie d'une demande croissante des banques centrales et d'une raréfaction des gisements de surface. DNG capte cette hausse sans supporter le risque d'exploration. l'or ne s'oxyde pas, même en cas de hausse de stock il n'y aura pas de dépréciation. la valeur de l'or est structurellement haussière. La marge est fixe contrairement à une mine aurifère, la hausse ou la baisse de l'or à un impact linéaire sur les bénéfices, ce qui protège son cashflow en cas de baisse de l'or mais cape la hausse.

La demande mondiale d'or est en hausse, les banques centrales des pays émergeants en regorgent, ainsi que les gestionnaires d'actifs qui back à 100% les ETF or (comme Vanguard, Blackrock, Amundi, etc) ces gestionnaires ont une demande croissante pour de l'or éthique traçable ce qui pourrait avantager Dynacor.

En dehors de sa longévité, l'or est un excellente conducteur, 76 de conductivité (le silver a une base 100), il est massivement utilisé dans les technologies de pointe.

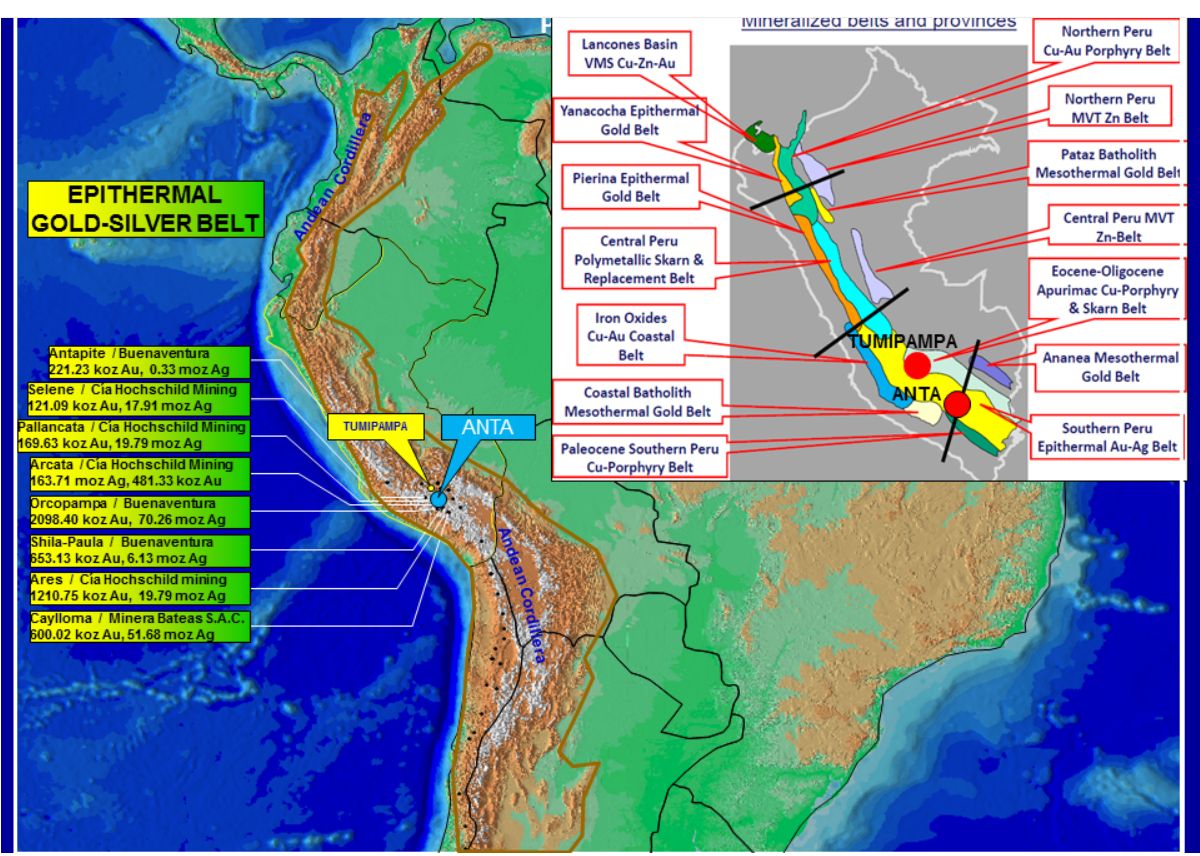

Le Pérou est le 7ème pays avec des réserves d'or prouvées avec la plus haute teneur et une extractabilité facile, au rythme de croissance actuel des flux de l'entreprise, elle pourrait tourner au Pérou sur 500 ans juste avec les réserves prouvées.Rang

Pays

Réserves (tonnes)

Extractabilité / Type

Note Stratégique

1

Australie

12 000

Très Facile

Ciel ouvert, mines Tier 1, juridiction stable.

2

Russie

11 000

Difficile

Refractory ore (complexe), climat Sibérien, sanctions.

3

Afrique du Sud

5 000

Très Difficile

Mines ultra-profondes (4km+), coûts d'énergie explosifs.

4

Indonésie

3 600

Difficile

Souvent associé au cuivre, gisements géants mais isolés.

5

USA

3 000

Très Facile

Nevada (lixiviation en tas), très rentable.

6

Chine

3 000

Moyenne

Gisements fragmentés, mais forte intégration industrielle.

7

Pérou

2 900

Facile/Moyenne

Or de haute teneur, idéal pour le modèle DNG.

8

Brésil

2 400

Moyenne

Forte composante artisanale, enjeux Amazonie.

9

Canada

2 300

Moyenne

Projets isolés (Nunavut), coûts logistiques élevés.

10

Kazakhstan

2 300

Moyenne

Mines souterraines, mais forte croissance via JVs.

11

Ouzbékistan

1 800

Très Facile

Mine de Muruntau (plus grande mine à ciel ouvert).

12

Mexique

1 400

Facile

Tradition minière séculaire, mines polymétalliques.

13

P. Nouvelle-Guinée

1 100

Difficile

Géologie complexe, instabilité politique locale.

14

Ghana

1 000

Facile

Premier producteur d'Afrique, mines à ciel ouvert.

15

Argentine

1 000

Moyenne

Potentiel andin massif mais fiscalité changeante.

16

Mali

800

Facile

Coûts bas, mais risque sécuritaire (Sahel).

17

Soudan

600

Facile

Surtout de l'artisanal, fort potentiel non exploré.

18

Burkina Faso

600

Facile

Mines récentes, très forte teneur en surface.

19

Chili

500

Difficile

Or souvent en sous-produit du cuivre à haute altitude.

20

Tanzanie

420

Moyenne

Mines stables, cadre réglementaire durci.

Valeur Cachée : Outre l'activité industrielle, les actifs fonciers (Tumipampa/Anta) qui sont plus grand que la ville de Paris, et regorgent de minéraux rares, principalement or et Argent, sont évalués au bilan à leur coût historique (40 M$). L'analyse Sum of the parts (en prenant pour exemple les mines environnantes et la valorisation de leurs actifs) les valorise plus proche de 130-150 M$, soit la moitié de la capitalisation actuelle, offrant une marge de sécurité massive.

Ce foncier peut être vendu à une major ou loué afin de récupérer des royalties, pour les mines d'or elle pourra même capter de nouveaux flux.

Valeur Juste : En ajustant la capitalisation boursière du cash net et de la valeur réelle des terrains (130M de foncier + 20m de cash) capitalisation de 190M $= 40M$ sur le flux de trésorerie soit 3 ans de bénéfices 2024, le business industriel se paie actuellement avec un PER ajusté inférieur à 2x en forward.

j'estime la valeur juste du titre à 8,40 $ CAD sans tenir compte du foncier, en prenant une marge de sécurité de +10%, les bénéfices ont cru de 20% par an, même en prenant une estimation très conservatrice de 15% de croissance des bénéfices le titre est sous-évalué.

Le management prévoie une fourchette large d'une croissance des EPS entre 35% et 85% sur 2026, en fonction du maintien du spot d'or vers les 4200$ l'once. Entre 10 et 18% d'hausse de production d'or.

C'est l'année du changement d'échelle grâce à l'ouverture de 2 usines en même temps, si le management exécute comme il faut je m'attends à un rerating massif du prix.

Voilà c'est tout pour ce deepdive j'espère qu'il vous aura plu, merci de m'avoir lu.

Antoine Clarifinance