DUOLINGO : une chouette opportunité ?

Avant-propos :

L'action Duolingo avait pourtant bien commencé l'année 2025 en allant chercher un plus haut historique à la mi-mai à plus de 540$. Depuis, l'action a chuté progressivement jusqu'à atteindre les 190$ après la publication des résultats du Q3 le 5 novembre 2025. Il faut dire que les niveaux de valorisation étaient très élevés. De plus, le risque d'une disruption par l'IA a mis du plomb dans les ailes de la chouette verte. Ayant déjà utilisé cette application par le passé et souhaitant comprendre plus en détail l'entreprise, j'ai décidé de voir si la baisse de l'action duolingo est justifiée ou non et si les risques sont bien réels.

L'analyse de l'entreprise

Données boursières :

Ticker : DUOL

Cotation : Nasdaq (XNGS)

ISIN : US26603R1068

Capitalisation : 9,22 milliards $

Secteur : technologique

Industrie : logiciel

sous-industrie : application logicielle

I) Le business

A) L'histoire de la société

Duolingo a été fondée en 2011 par Luis von Ahn, connu pour être le cocréateur de reCAPTCHA, et par son étudiant Severin Hacker. L'idée est née de la volonté de Luis von Ahn de créer un service d'éducation gratuit, inspiré par les difficultés d'accès à l'apprentissage de l'anglais dans son pays natal, le Guatemala.

À l'origine, Duolingo avait un modèle symbiotique. Les utilisateurs apprenaient une langue gratuitement, et en retour, ils aidaient à traduire des documents et des pages web (un service que Duolingo vendait à des entreprises).

La plateforme a été lancée publiquement en juin 2012 après une version bêta privée. Le modèle de traduction participative a été abandonné au profit d'un modèle freemium plus traditionnel. En 2013, l'application mobile sort sous IOS et Android. En 2014 c'est le début du Duolingo English Test. En 2017, c'est le lancement de l'abonnement payant Duolingo Plus. Ce n'est qu'en juillet 2021 que Duolingo fait son IPO sur le NASDAQ. Cela fait donc seulement 4 ans que la société est cotée en bourse.

B) L'activité de l'entreprise

Duolingo est une entreprise de logicielle qui développe une application d'apprentissage sur les langues étrangères. Elle opère sur un modèle économique freemium. La grande majorité de ses services est gratuite, mais l'entreprise génère des revenus via des offres payantes.

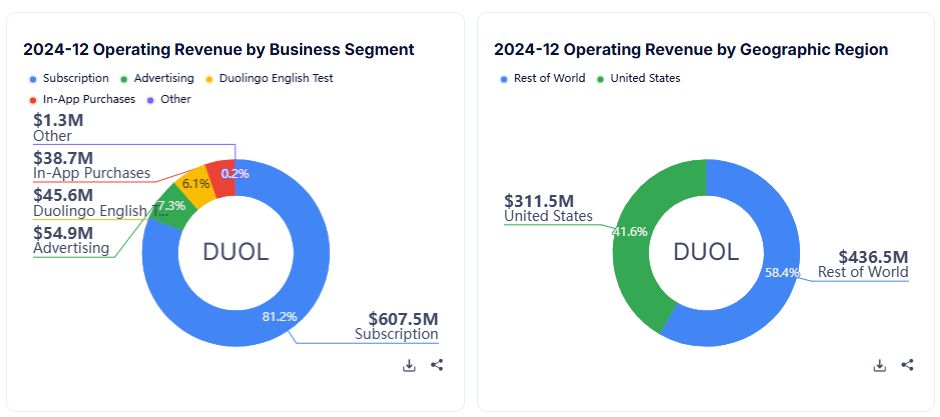

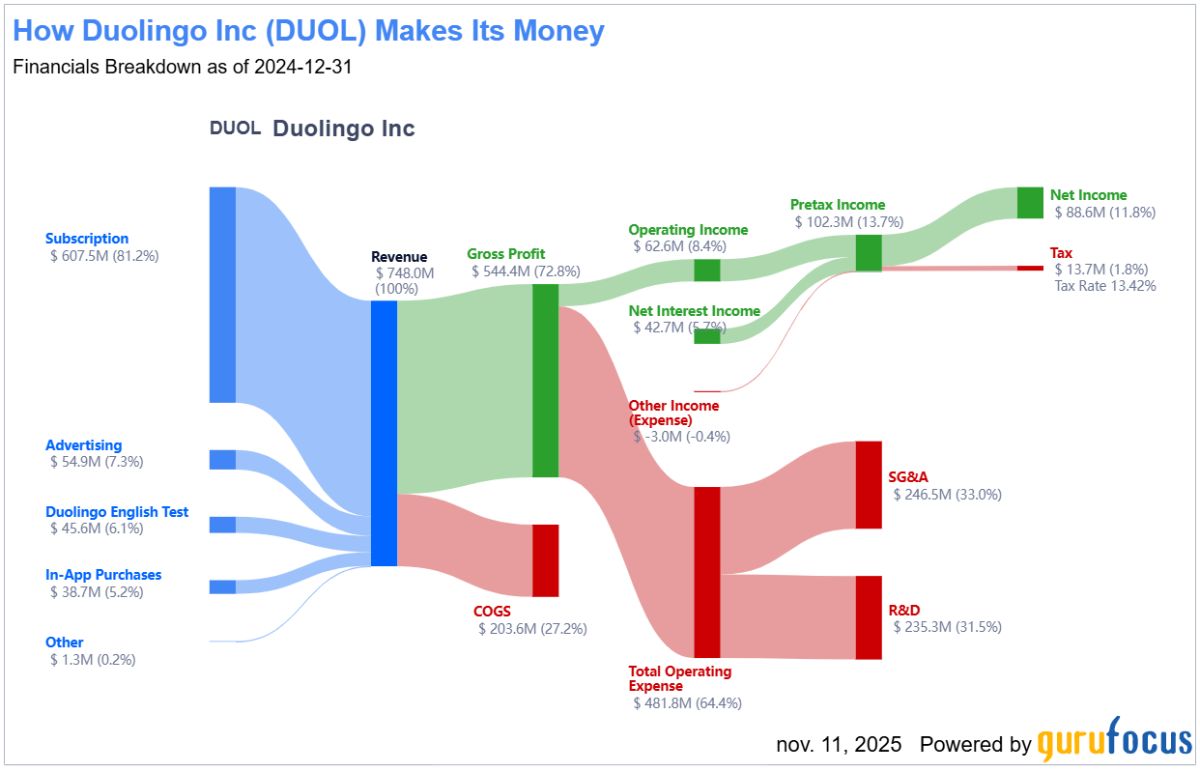

L'entreprise génère des revenus de trois manières principales :

L'Abonnement (Super Duolingo) : C'est la principale source de revenus (87%). Les utilisateurs paient un abonnement mensuel ou annuel pour obtenir des avantages :

Suppression des publicités.

"Vies" illimitées (pas de pénalité en cas d'erreur).

Possibilité de revoir ses erreurs.

Accès hors ligne.

La Publicité (7%) : Les utilisateurs de la version gratuite voient des publicités (bannières ou vidéos) après chaque leçon. Duolingo vend cet espace publicitaire à des annonceurs.

Le Duolingo English Test (6%) : C'est une source de revenus B2C et B2B en pleine croissance. Il s'agit d'un examen d'anglais en ligne, payant, que les étudiants peuvent passer pour certifier leur niveau. Ce test est désormais reconnu par des milliers d'universités et d'institutions dans le monde comme une alternative au TOEFL ou à l'IELTS.

Est-ce que les revenus sont récurrents ?

✅ Oui, en grande partie.

Bien que 90% des utilisateurs soient sur la version gratuite (financée par la publicité), ces utilisateurs ne représentent qu'une petite fraction des revenus (environ 8% à 10%). Plus de 85% des revenus de Duolingo provient des abonnements récurrents (Super Duolingo).

Est-ce que les produits/services vendus sont diversifiés ?

❌Non, dépendance aux abonnements

Duolingo dispose de plusieurs sources de revenus, mais elles ne sont pas du tout équilibrées : 85% les abonnements contre 7% pour la publicité et 6% le DET. L'apprentissage des langues reste le principal domaine de Duolingo, même si l'entreprise se diversifie vers d'autres domaines.

C) La stratégie de Duolingo

"Développer la meilleure éducation dans le monde et la rendre universellement accessible", Duolingo

La stratégie de Duolingo est fondée sur une vision à long terme, privilégiant le succès durable aux gains immédiats. Cette approche est guidée par trois éléments centraux : sa mission, ses croyances fondamentales et ses piliers stratégiques (https://duolingo.gcs-web.com/company-strategy-overview-0).

🎯 1. La Mission : L'Éducation Universelle

L'objectif central est de démocratiser l'accès à une éducation de haute qualité.

Origine : Fondée par des immigrants (Luis von Ahn et Severin Hacker) conscients du pouvoir transformateur de l'éducation.

Vision : Utiliser la technologie pour offrir à tous (du PDG à l'étudiant) les mêmes opportunités d'apprentissage via un smartphone.

Ambition : Bâtir une entreprise centenaire qui enseignera toutes les matières, bien au-delà des langues.

💡 2. Trois Croyances Fondamentales

Ces principes guident toutes les décisions de l'entreprise :

La Puissance du Freemium : Le modèle gratuit est le moteur de la croissance. Il attire une audience massive (40,5M d'utilisateurs quotidiens), générant des données qui améliorent le produit. Cela crée un cercle vertueux qui favorise le bouche-à-oreille et, in fine, les conversions payantes.

Tech & IA ("Tech-first") : L'investissement précoce dans la technologie et l'IA permet d'accélérer la production de contenu (de 425 à 7 500 unités en 3 ans) et de créer des fonctionnalités innovantes comme les conversations en temps réel avec des personnages virtuels.

L'Excellence du Produit : Le refus des tactiques agressives (spam, dark patterns) au profit d'un produit engageant et ludique. La qualité est assurée par des tests constants (A/B testing) pour garantir la rétention à long terme.

🏛️ 3. Les 5 Piliers Stratégiques

Duolingo s'appuie sur cinq objectifs permanents pour croître :

Croissance des utilisateurs : Conquérir le marché mondial (2 milliards d'apprenants potentiels), notamment en ciblant les apprenants de l'anglais.

Amélioration pédagogique : Utiliser la science et l'IA pour enseigner plus efficacement et étendre l'offre de cours à davantage de langues.

Augmentation des abonnés : Convertir les utilisateurs gratuits en payants via des offres segmentées (Super Duolingo sans pub, Duolingo Max avec IA avancée).

Standardisation de la compétence : Imposer le "Duolingo Score" et le Duolingo English Test (déjà accepté par de grandes universités) comme normes mondiales.

Expansion multi-matières : Appliquer la méthode ludique à d'autres sujets universels nécessitant une pratique régulière, comme les Mathématiques et la Musique.

D) Les clients et les fournisseurs

Les Clients :

Clients B2C (Particuliers) :

Les utilsateurs de l'application (ils ne sont pas clients de la société car ils utilisent l'application gratuitement, mais sont de possibles clients)

Les abonnés Super Duolingo

Les candidats au test de langue (DET)

Clients B2B (Entreprises/Institutions) :

Les annonceurs : Ce sont les entreprises qui achètent de l'espace publicitaire sur la version gratuite de l'application pour atteindre les millions d'utilisateurs gratuits.

Les institutions (indirectement) : Les universités et les organismes qui acceptent le DET comme certification officielle sont des partenaires clés qui valident la valeur du produit.

Est-ce que ses acheteurs sont diversifiés ?

✅Oui, les acheteurs sont présents dans le monde entier, mais très B2C.

Duolingo bénéficie d'une excellente diversification géographique, mais moins par type, avec une dominance B2C :

Géographiquement : L'application est utilisée dans plus de 100 pays. Bien qu'une grande partie de ses revenus provienne des États-Unis, sa base d'utilisateurs est mondiale.

Par Type (B2C vs B2B) :

B2C (Particuliers) : Ce sont les acheteurs principaux. Il s'agit des millions d'individus qui paient pour Super Duolingo ou qui achètent un Duolingo English Test.

B2B (Entreprises) : Il s'agit des annonceurs qui achètent de l'espace publicitaire et des milliers d'universités et institutions qui reconnaissent (et donc achètent indirectement la valeur) du Duolingo English Test. Toutefois, ce segment est encore trop faible par rapport au B2C.

Est-ce que l'entreprise a une bonne réputation ?

🟡 C'est mitigé.

Auprès des Acheteurs/Utilisateurs :

Points positifs : La réputation de la marque est excellente pour son aspect ludique (gamification). Elle est louée pour avoir rendu l'apprentissage "addictif" et accessible aux débutants.

Points négatifs : La réputation est moins bonne auprès des utilisateurs avancés, qui jugent la méthode superficielle.

Auprès des Employés/Public :

Points positifs : L'entreprise est vue comme très innovante, leader de son marché et centrée sur sa mission.

Points négatifs : Sa réputation a été ternie par la décision de remplacer des traducteurs et contractuels humains par l'IA, ce qui a suscité des critiques publiques sur le plan éthique et social (comme en juin 2025).

Les Fournisseurs :

En tant qu'entreprise SAAS, Duolingo n'est pas dépendante de fournisseurs traditionnels (matières premières, immobilier, etc.).

Fournisseurs de technologie :

Infrastructure Cloud : Duolingo achète des services d'hébergement et de calcul (serveurs, bases de données) à des géants comme Amazon Web Services (AWS) ou Google Cloud pour faire fonctionner son application mondiale.

App Store d'Apple / Google Play Store : ils rendent possible le téléchargement de l'application et prélèvent une commission de 15% à 30% sur les revenus de l'abonnement.

Fournisseurs de contenu (Main d'œuvre) :

Historiquement : Au début, Duolingo dépendait fortement de bénévoles pour créer ses cours de langues via un "Incubateur".

Actuellement : L'entreprise emploie des salariés, des freelances et des linguistes pour développer et affiner le contenu des cours.

L'Intelligence Artificielle (IA) : De plus en plus, Duolingo utilise l'IA (notamment les grands modèles de langage) comme un "fournisseur" de contenu, en l'utilisant pour générer des exercices ou du contenu de cours, réduisant ainsi sa dépendance aux contractuels humains.

II) L'environnement

A) Le marché dans lequel évolue la société

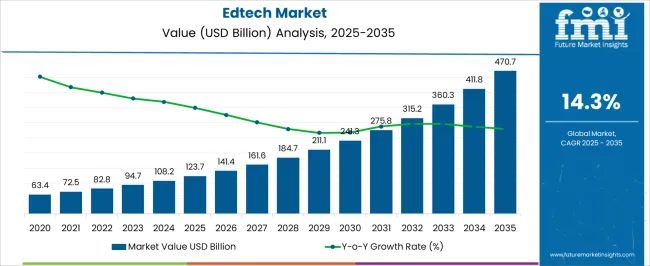

Duolingo évolue sur le marché mondial de l'EdTech (technologies de l'éducation). Ce marché est en pleine expansion, entre 14% et 18% de CAGR entre 2024-2030 selon différents instituts, et se caractérise par plusieurs tendances majeures pour Duolingo.

Caractéristiques et Tendances du Marché :

Croissance Rapide : C'est un marché de plusieurs milliards de dollars qui connaît une croissance annuelle à deux chiffres. Cette croissance est tirée par la mondialisation, le besoin de compétences professionnelles, l'immigration, le tourisme et l'accès facilité à Internet. Notamment, pour les pays émergents.

"Mobile-First" (Le mobile d'abord) : L'apprentissage se fait majoritairement sur smartphone. Les utilisateurs recherchent la flexibilité et la possibilité d'apprendre "sur le pouce", n'importe où et n'importe quand.

La Ludification (Gamification) : C'est la tendance centrale dont Duolingo est le leader. Elle consiste à utiliser des mécaniques de jeu (points, niveaux, séries, badges, classements) pour transformer l'apprentissage en une expérience amusante et addictive, ce qui augmente l'engagement et la rétention des utilisateurs.

Le Micro-apprentissage (Microlearning) : La tendance est aux leçons courtes (5 à 15 minutes) qui s'intègrent facilement dans des emplois du temps chargés, plutôt qu'à des cours longs et intensifs.

Intelligence Artificielle (IA) : L'IA est devenue cruciale pour personnaliser l'expérience. Elle est utilisée pour :

Adapter la difficulté des exercices au niveau de l'utilisateur.

Fournir des retours immédiats (ex: correction de la prononciation).

Générer du contenu d'exercice et des conversations simulées.

Le Modèle Freemium : Le modèle dominant est celui initié par Duolingo : offrir une version gratuite de haute qualité pour attirer un maximum d'utilisateurs (financée par la publicité) et convertir un petit pourcentage de ces utilisateurs en abonnés payants (Super Duolingo).

Est-ce que l'entreprise opère dans un marché en forte croissance ?

✅ Oui, absolument.

Duolingo opère sur le marché de l'EdTech et de l'apprentissage des langues en ligne, qui est l'un des secteurs à plus forte croissance. Les études de marché (période 2024-2030) prévoient un CAGR très élevé, souvent estimé entre 14% et 18%.

Cette croissance est tirée par l'accès aux smartphones, le besoin de compétences en anglais pour le travail et la popularité de l'auto-apprentissage flexible.

B) La concurrence

Concurrents Directs (Applications Freemium et Payantes)

Babbel (Allemagne) :

Différence clé : Contrairement au freemium de Duolingo, Babbel fonctionne sur un modèle d'abonnement payant (il y a peu de contenu gratuit). Il se positionne comme plus "sérieux" et axé sur la grammaire et les conversations pratiques pour les adultes, notamment les voyageurs.

Busuu (Etats-Unis) :

Différence clé : Combine l'apprentissage en autonomie avec un aspect social. Sa fonctionnalité unique est la possibilité de faire corriger ses exercices (écrits ou oraux) par des locuteurs natifs de la communauté.

Concurrents Spécialisés et de Niche

Applications pour langues spécifiques : Par exemple, des applications dédiées uniquement à l'apprentissage du mandarin (comme HelloChinese) ou du japonais (comme LingoDeer).

Plateformes de tutorat : Des services qui mettent en relation des étudiants avec des professeurs particuliers pour des cours en vidéo.

Preply

italki

Concurrents Indirects

Écoles de langues et centres de formation : Des acteurs comme Assimil ou les Alliances Françaises, qui proposent des cours en présentiel ou en ligne avec professeur.

L'éducation formelle : Les cours de langues à l'école et à l'université.

Ressources gratuites : Les chaînes YouTube dédiées à l'apprentissage, les podcasts, les films en VO, ou les sites web de grammaire.

L'IA : Little Language Lesson de Google ou apprendre une langue étrangère avec ChatGPT-5 par exemple.

Le Duolingo English Test (DET) : Sur ce segment spécifique de la certification, ses concurrents directs sont les tests établis comme le TOEFL et l'IELTS.

Est-ce que l'entreprise est leader sur son marché ?

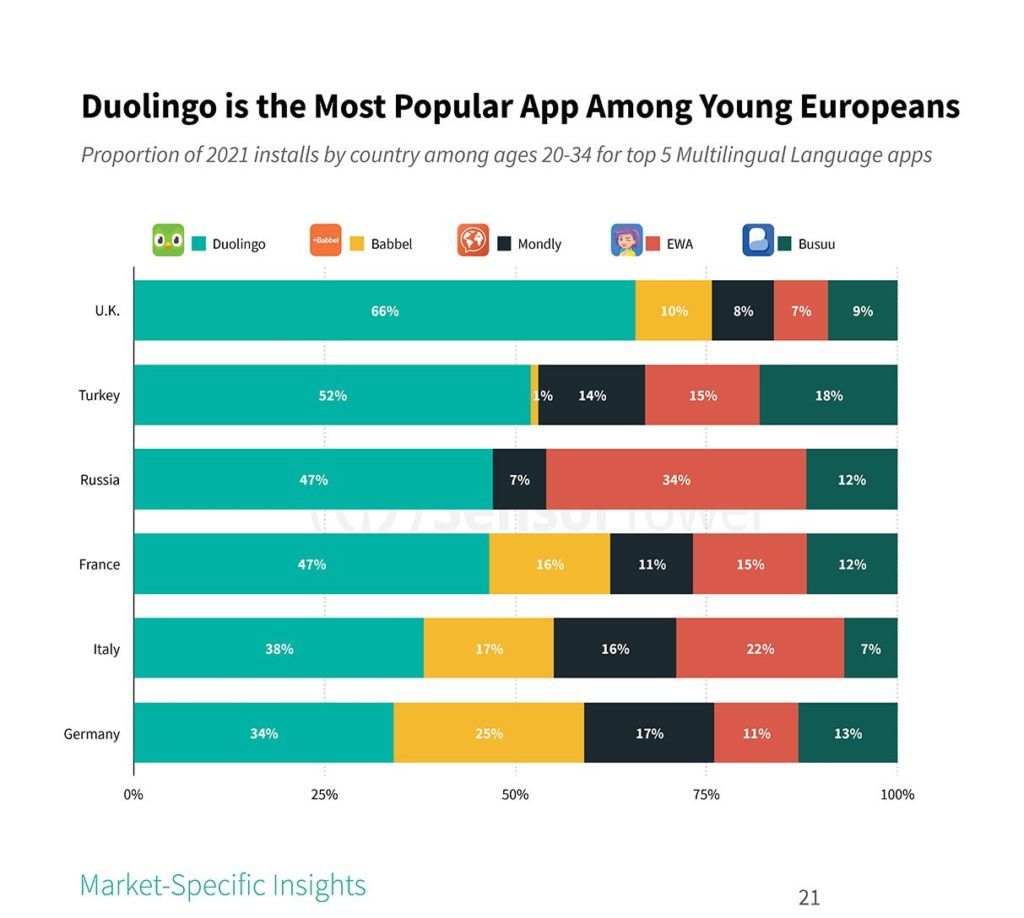

✅Oui, de loin.

Duolingo est le leader incontesté du marché de l'apprentissage des langues en ligne en termes de nombre d'utilisateurs et de notoriété.

Elle domine en nombre d'utilisateurs actifs quotidiens (DAU) et mensuels (MAU), et son application est la plus téléchargée au monde dans la catégorie Éducation. Sa marque, incarnée par la mascotte "Duo" la chouette, est devenue une icône de la culture pop, un niveau de reconnaissance qu'aucun de ses concurrents n'approche.

Est-ce que l'entreprise est protégée de la concurrence ?

❌Non, elle dispose de protections solides, mais elle n'est pas invincible.

Par rapport à la concurrence actuelle (Babbel, Busuu, etc.), Duolingo a devancé ses concurrents par son approche accessible et ludique. Toutefois, de nouveaux entrants peuvent arriver rapidement sur le marché.

III) L'avantage compétitif et les risques

A) L'avantage compétitif

La société a-t-elle un MOAT ?

✅ Oui, elle possède un actif intangible et une rétention forte de ses utilisateurs

La marque Duolingo est reconnue mondialement. L'application a créé une habitude d'apprentissage ludique que les utilisateurs adorent (ou adorent détester). Lorsqu'une personne souhaite apprendre une langue, elle pense à installer Duolingo sur son téléphone. Cela est renforcé par le marketing sur les réseaux sociaux (Instagram et TikTok) qui augmente la notoriété de la marque, notamment avec son hibou vert Duo. La mort de Duo début 2025 avait fait le buzz par exemple.

De plus, l'application arrive très bien à retenir ses utilisateurs grâce à des rappels de cours quotidiens ou avec le système des flammes (streaks).

B) Les risques

Est-ce que l'entreprise est insensible aux cycles économiques ?

🟡Moyen, elle est plutôt résiliente, mais pas totalement insensible.

L'entreprise n'est pas sensible aux cycles économiques sur sa chaîne logistique étant donné que c'est un SAAS. Cependant, la partie abonnement est susceptible de diminuer en cas de récession ou inflation, puisque cela reste une dépense discrétionnaire, cela peut freiner la croissance des nouveaux abonnés payants.

Est-ce que l'entreprise est protégée d'un risque de disruption ?

❌Non, l'IA menace l'existence de Duolingo.

Le plus grand risque de disruption pour Duolingo est l'Intelligence Artificielle. Un concurrent (comme Google ou Chat GPT) pourrait développer un tuteur IA conversationnel si performant qu'il rendrait l'apprentissage de Duolingo obsolète. Il en est de même pour des lunettes connectés (Meta) qui aident à traduire un discours. Par contre, ce dernier projet à encore quelques années avant d'aboutir...

Est-ce que l'entreprise a un fort pricing power ?

🟡Moyen, le pricing power de Duolingo est modéré mais astucieux.

Il ne provient pas de sa capacité à augmenter fortement le prix de son abonnement (la concurrence est trop forte), mais de son contrôle total sur la version gratuite. En rendant l'expérience gratuite juste assez frustrante (via les publicités ou le système de "vies"), l'entreprise pousse très efficacement des millions d'utilisateurs à payer pour supprimer cette friction, ce qui lui confère un réel pouvoir de monétisation.

Est-ce qu'il y a des barrières à l'entrée ?

❌ Non, il n'y a pas de barrières à l'entrée.

Tout le monde peut créer un application d'apprentissage des langues.

Est-ce que l'entreprise maîtrise t-elle sa chaîne d'approvisionnement ?

❌Non, elle reste dépendante aux plateformes d'application.

Duolingo n'a pas de problèmes concernant sa chaîne d'approvisionnement en termes de matériel, mais cela est plus du côté de la distribution. En effet, Duolingo ne contrôle absolument pas sa distribution. Elle est dépendante de l'App Store d'Apple et du Google Play Store. Celles-ci prélèvent une commission de 15% à 30% sur les revenus de l'abonnement. Elles peuvent suspendre Duolingo si elles le souhaitent. Même si la version PC existe, moins de personnes l'utiliseraient en comparaison de la version mobile.

IV) Le management

Est-ce que le CEO est compétent ?

✅Oui, il est considéré comme compétent et visionnaire.

Le CEO est Luis von Ahn, co-fondateur de l'entreprise.

Parcours : C'est un entrepreneur à succès et un informaticien de renom (professeur à Carnegie Mellon). Avant Duolingo, il a fondé deux autres sociétés achetées par Google, notamment reCAPTCHA. Il est l'un des pionniers du "human computation" (faire travailler des humains sans qu'ils s'en rendent compte, ce qui était la base de reCAPTCHA et du modèle initial de Duolingo).

Années dans l'entreprise : Il a co-fondé Duolingo en 2011 et la dirige en tant que CEO depuis sa création (plus de 13 ans).

Est-ce que le management possède des parts significatifs dans l'entreprise ?

✅Oui, de manière très significative, en particulier le CEO.

Luis von Ahn et Severin Hacker détiennent une part substantielle de l'entreprise.

Est-ce que le management a une vision stratégique claire ?

✅Oui, leur stratégie est claire et se base sur le long terme

Nous avons déjà abordé la stratégie de Duolingo plus haut qui privilégie le succès durable aux gains immédiats. Même si le management ne tient pas de feuille de route rigide à 3 ou 5 ans, l'entreprise privilégie une approche d'itération rapide (réunir des personnes exceptionnelles, leur donner la liberté d'expérimenter et miser sur ce qui fonctionne). De plus, attirer et retenir les meilleurs talents est crucial. L'entreprise affiche un taux de rétention annuel de plus de 90%, ce qui est remarquable dans le secteur de la technologie.

Analyse quantitative

Les données utilisées pour cette analyse quantitative sont celles des applications baggr.fr et qualtrim.com. Il est important de prendre en compte que nous avons peu de recule sur l'action Duolingo, l'historique des données commence depuis 2020.

Retours sur capitaux : est-ce que l'entreprise investit son capital de manière efficace ?

❌NON : le capital utilisé par l'entreprise ne délivre pas beaucoup de retour. Cela est encore trop faible. Le ROCE de Duolingo est positif seulement depuis fin 2023. L'entreprise n'était pas rentable avant cette période. Cependant, on note une grande amélioration, en 2020 avec un ROCE de -6% et en 2025 avec un ROCE de 3% soit une hausse de plus de 10 points. Les retours sur capitaux ne sont pas très élevés mais cette amélioration en 5 ans reste un signe positif.

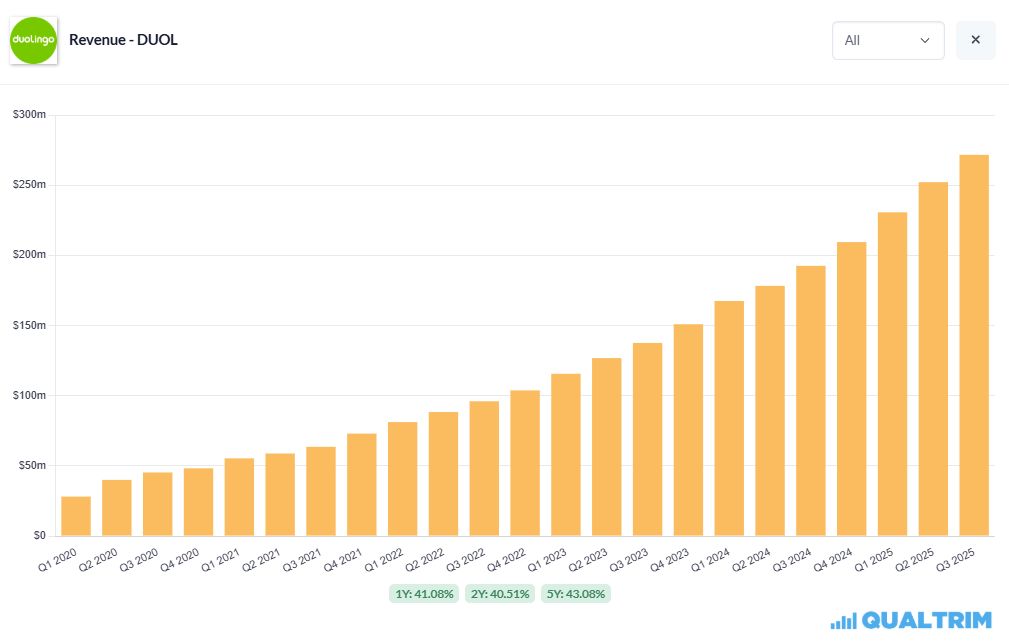

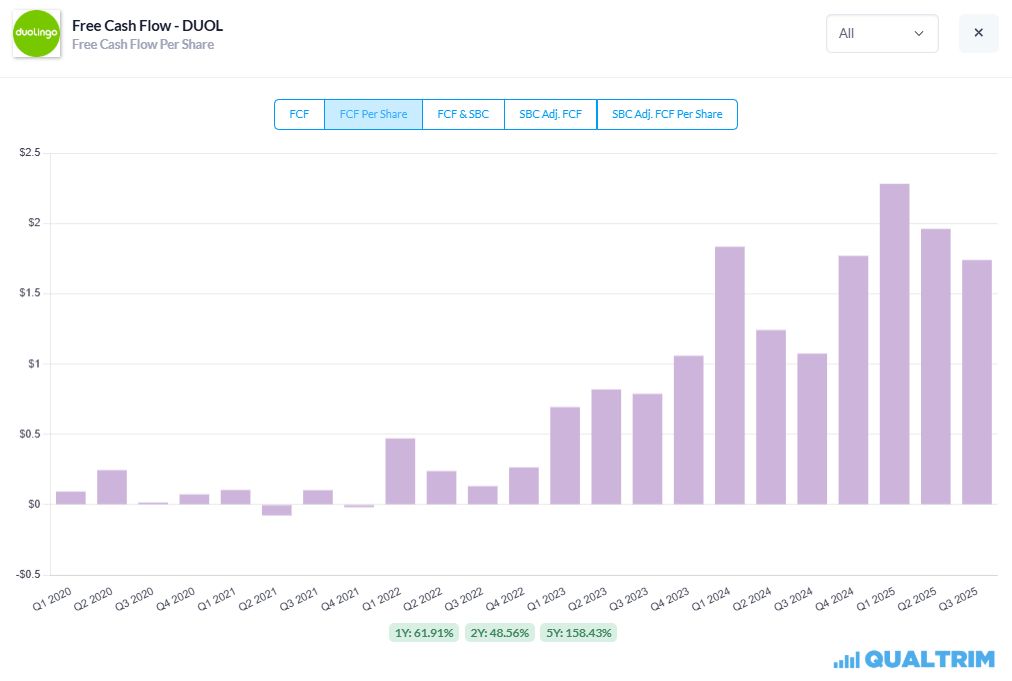

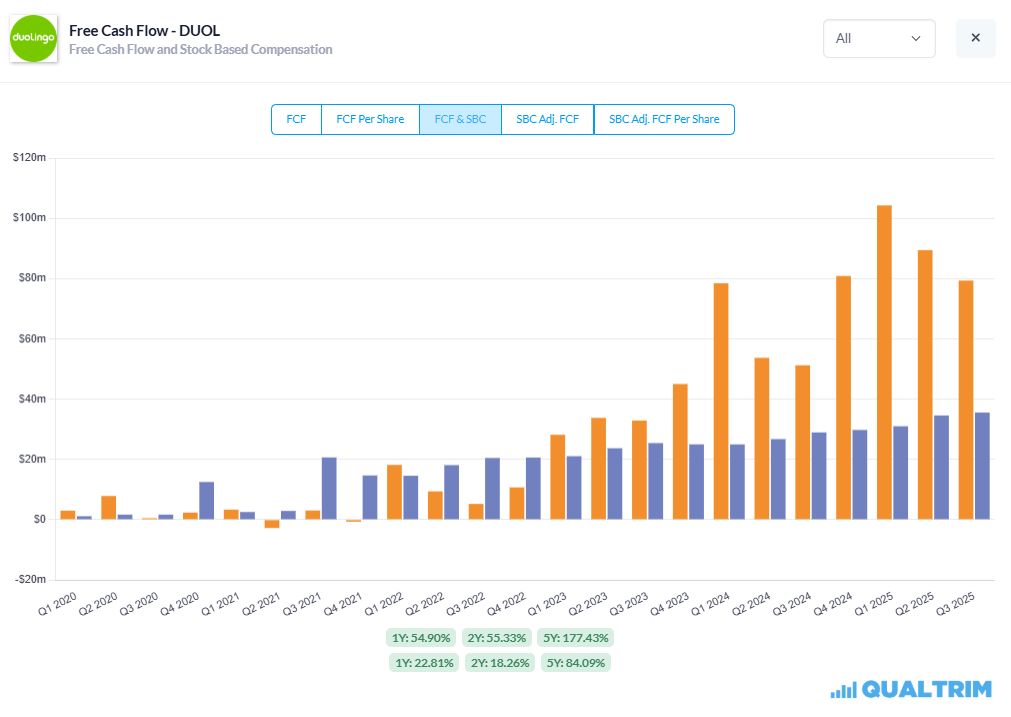

La croissance : est-ce que l'entreprise fait croitre ses revenus et ses FCF sur une longue période ?

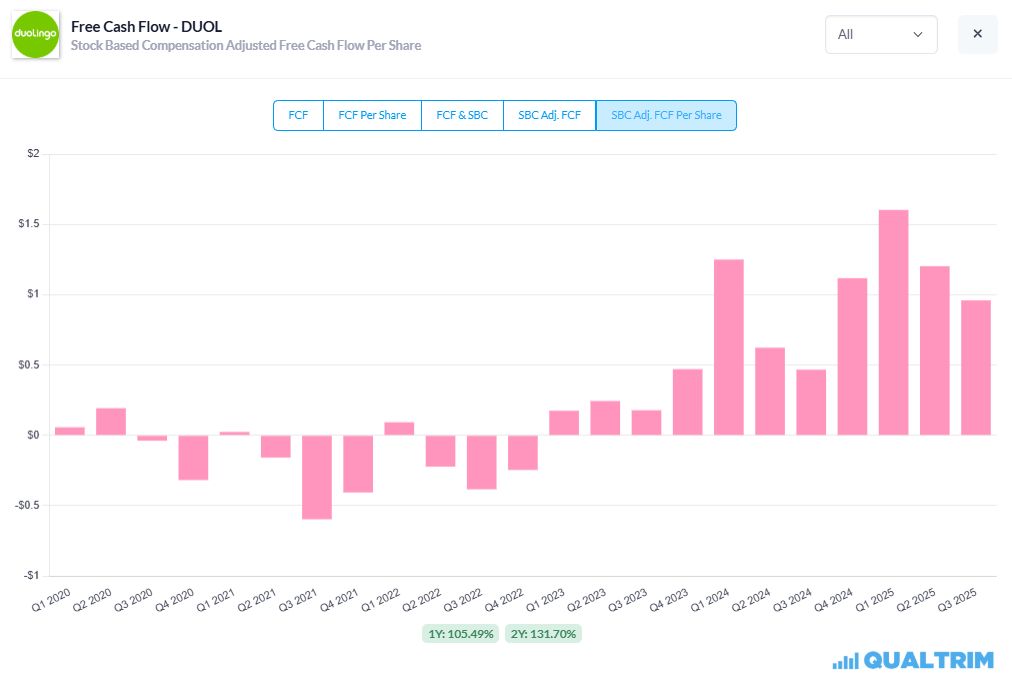

✅OUI : ses revenus et ses FCF croient fortement. DUOLINGO est une entreprise à forte croissance. On voit ici que la croissance des revenus est de plus de 40% par an et des FCF de 158% sur 5 ans. Les prévisions des analystes sur les 5 prochaines années sont de 28% pour le CA. A noter que le stock important de SBC gonfle les FCF de près de 36.99% (ex : Q3 2025 : 1,7$ FCF/action contre 1$ en " SBC ajusted").

La rentabilité : est-ce que l'entreprise a de fortes marges ?

🟡MOYEN : l'entreprise peut compter sur une marge brute forte et stable (73%), normal pour une entreprise SAAS, mais sa marge opérationnelle (8%) est fortement réduite par les dépenses en R&D et SG&A. Cela s'explique en partie par de forts SBC qui sont intégrés comme charges dans les dépenses opérationnelles. A noter que la marge opérationnelle est plus faible que la marge nette (12%), cela est dû à des crédits d'impôt qui viennent se rajouter au résultat net. Ces deux marges sont en légère progression depuis 3 ans.

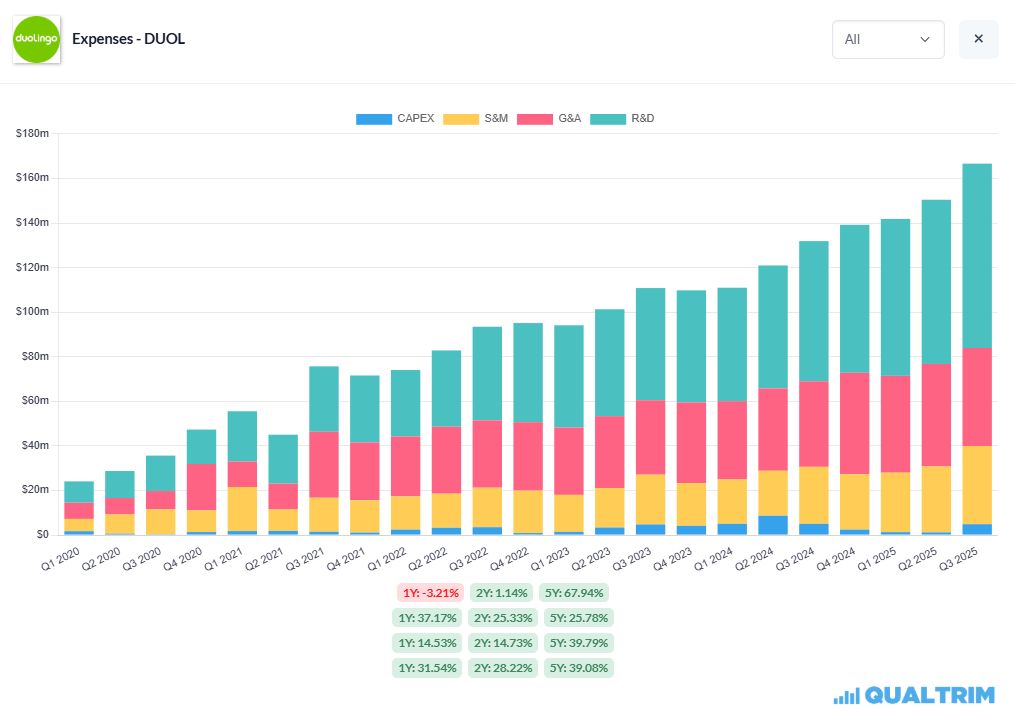

Les investissements : est-ce que les dépenses sont maîtrisées ?

1ère ligne = CAPEX ; 2ème ligne = S&M ; 3ème ligne = G&A ; 4ème ligne = R&D

✅OUI : les dépenses d'investissement sont très faibles rapportées à l'OCF (%CAPEX/OCF = 4%). Cela est principalement de l'achat de matériel informatique. Les dépenses opérationnelles représentent le gros des dépenses, avec la R&D en principal poste de dépense (%R&D/OCF =82%). C'est ce qui finance l'innovation de l'application et l'intégration de l'IA. Il faut noter que cela est aussi impacter par les SBC inscrites dans les dépenses opérationnelles.

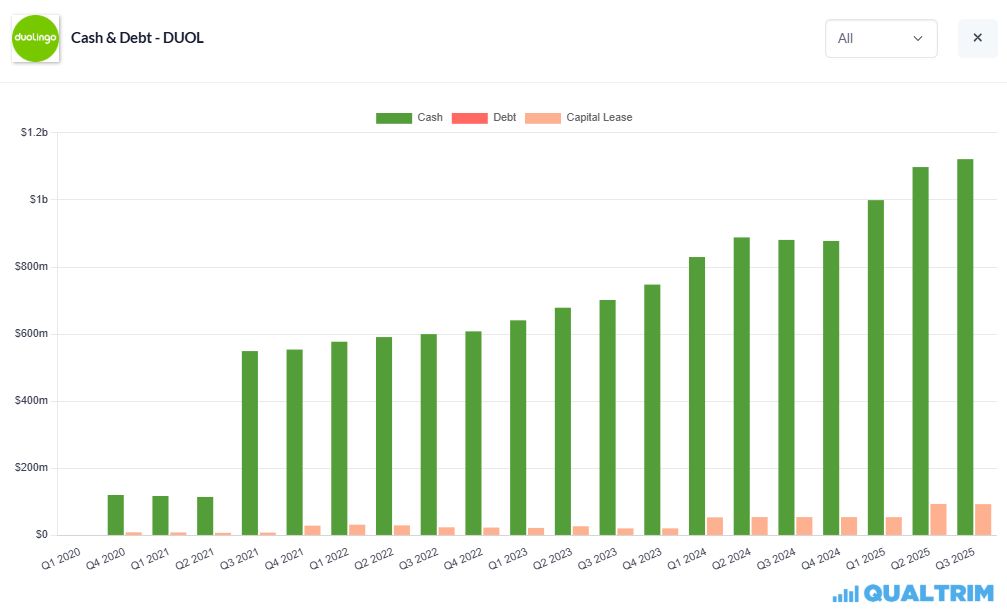

Le financement : est-ce que l'entreprise se finance à bas coût ? La dette est-elle soutenable ?

✅OUI : Bien que le WACC reste élevé (12%) en raison du risque perçu et de la volatilité typique pour une entreprise de moyenne capitalisation, la dette (Dette/FCF = 0.2) et son coût restent très faibles. L'entreprise dépend très peu de capital externe, elle se finance de manière interne par son propre FCF. L'entreprise n'a aucun problème de soutenabilité de sa dette (les interests coverage sont de 20%).

Le rendement aux actionnaires : est-ce que l'entreprise est tournée vers ses actionnaires ? le retour est-il justifié ?

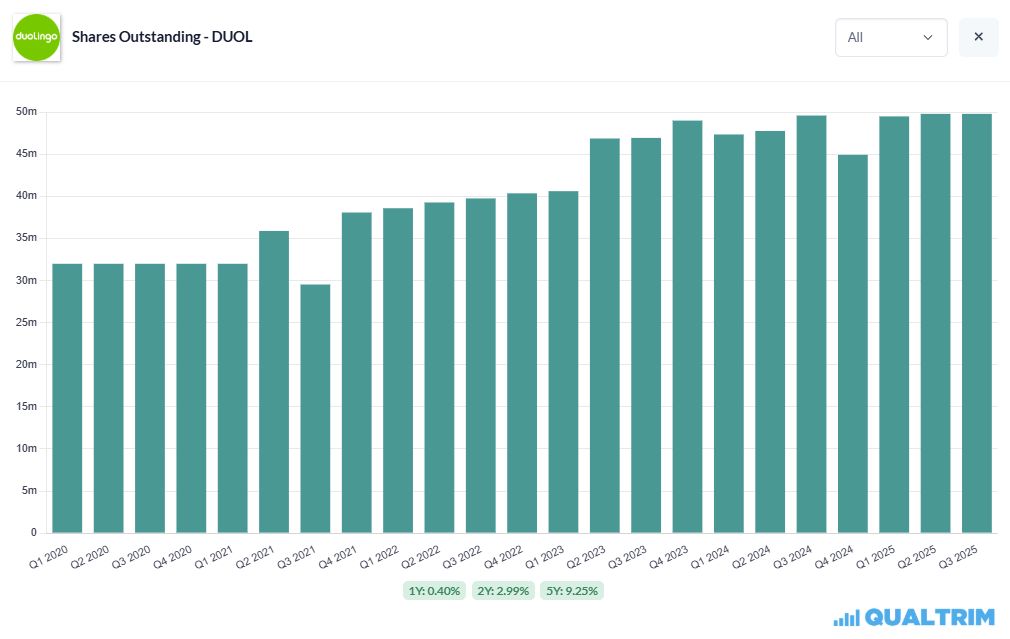

🟡MOYEN : DUOLINGO n'a pas une politique de retour aux actionnaires traditionnelle, dans le sens où elle ne verse pas de dividende et rachète peu ses propres actions (une fois en 2022). Mais cela est normal pour une entreprise non mature qui préfère réinvestir son cash dans sa croissance. Les actions en circulation sont stables depuis 2024 (entre 45-50 millions) après une hausse entre 2020 et 2023 (+15 millions en 3 ans), par contre le SBC est très fort (%SBC/FCF = 40%) ce qui dilue les actions pour les actionnaires existants. Ce fort SBC s'explique par Duolingo par le fait de vouloir capter et garder ses talents.

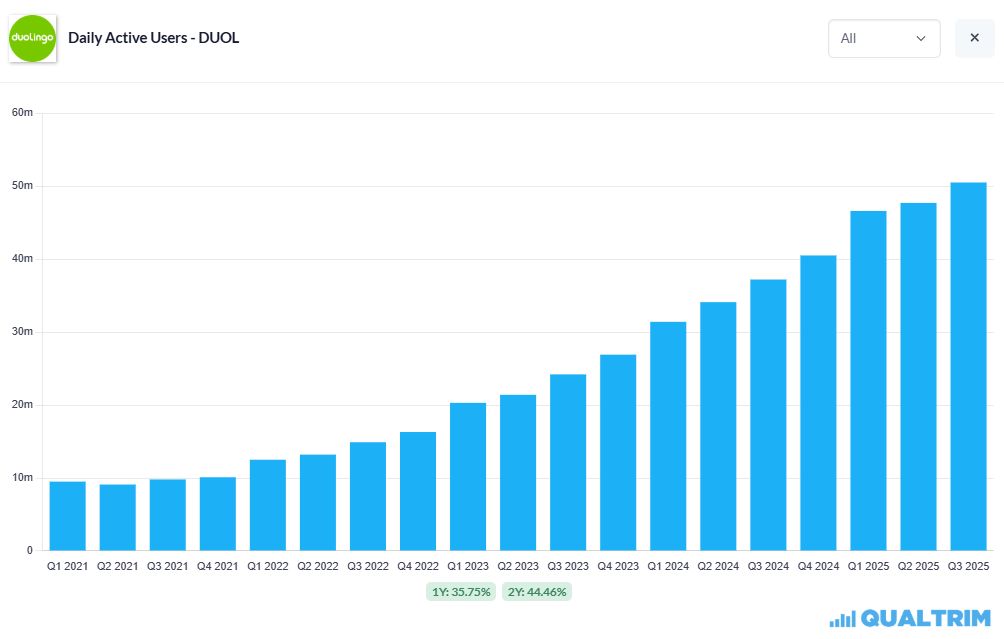

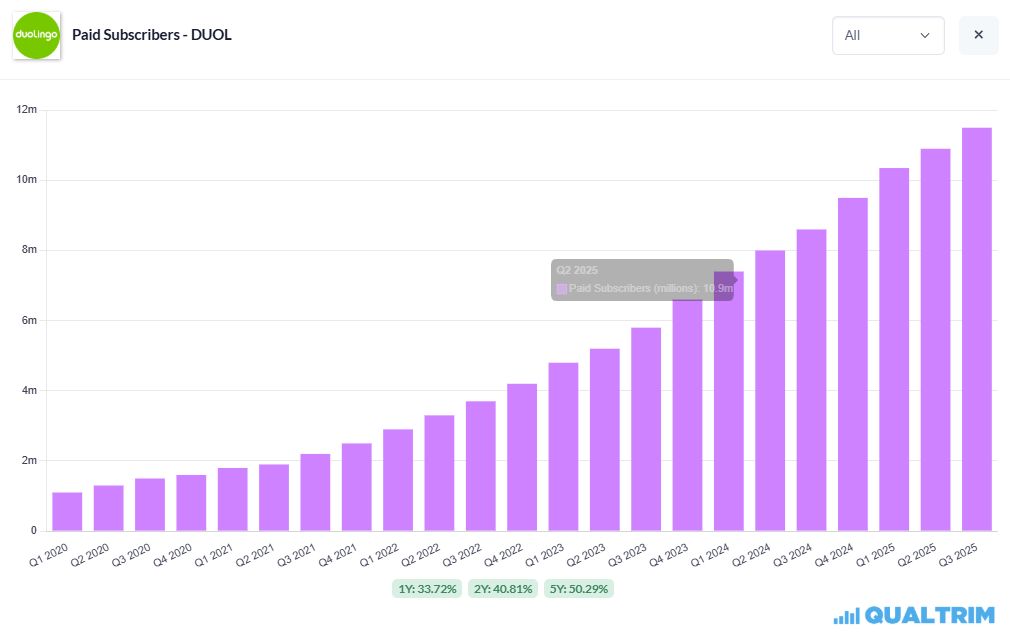

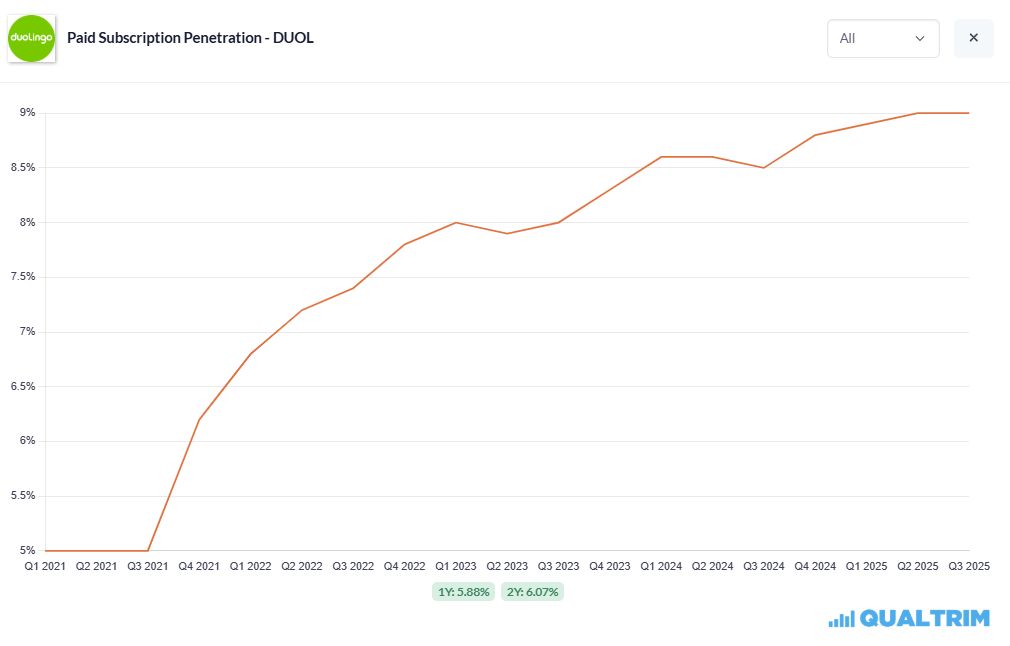

Le nombre d'utilisateurs : Est-ce que le nombre d'utilisateurs et la souscription à un abonnement est en hausse ?

✅ OUI : Le nombre d'utilisateurs a fortement augmenté entre 2021 et 2025. Pour les utilisateurs journaliers, le nombre est passé de 10 à 50 millions ; mensuels de 40 à 135 millions et pour le nombre d'utilisateurs qui paient l'abonnement de 1 à presque 12 millions soit en % de pénétration : de 5% à 9%. Bien que seulement 1 utilisateur de Duolingo sur 10 paie un abonnement, le nombre d'utilisateurs et de souscriptions à un abonnement sont en croissance.

Duolingo est une entreprise en forte croissance, son nombre croissant d'utilisateurs lui assure une hausse de son CA ; son modèle SAAS lui permet d'obtenir de très fortes marges et de limiter drastiquement ses dépenses, dont une dette quasi inexistante. Les ratios financiers de manière globale sont bons et sont même en amélioration. Cependant, le fort stock de SBC dilue les actionnaires et augmente artificiellement les FCF. Ceci est un point à surveiller dans les futurs, mais cela est le fruit d'une stratégie compréhensible qui veut capter et retenir ses employés.

Valorisation

Analyse graphique

L'action est très volatile, elle a connu des phases haussières et baissières très marquées surtout durant l'année 2025. Elle a perdu plus de 60% de sa valeur depuis son plus haut à 540$ en mai 2025.

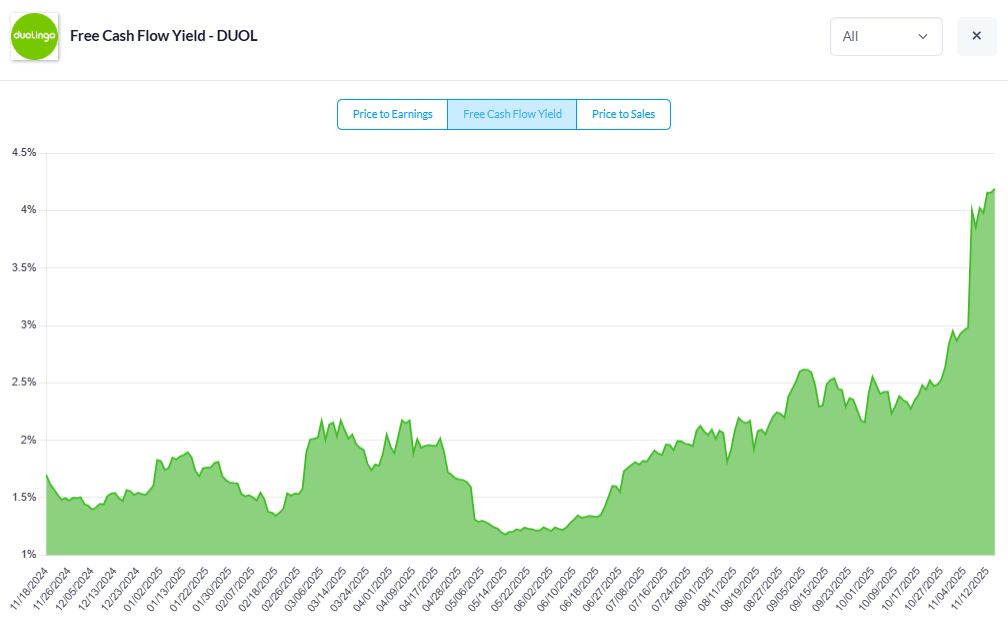

Le FCF yield est actuellement, à première vue, à un niveau très attractif de 4.14%, cependant étant donné que c'est une entreprise qui émet beaucoup de SBC, en lui retranchant -36.99% pour avoir l'ajusted FCF yield de 2.61% cela lui donne quand même un niveau de bon niveau de valorisation.

Prix juste

(réalisé le 25/11/25 sur l'application Baggr.fr ; pour un prix de l'action de 176$)

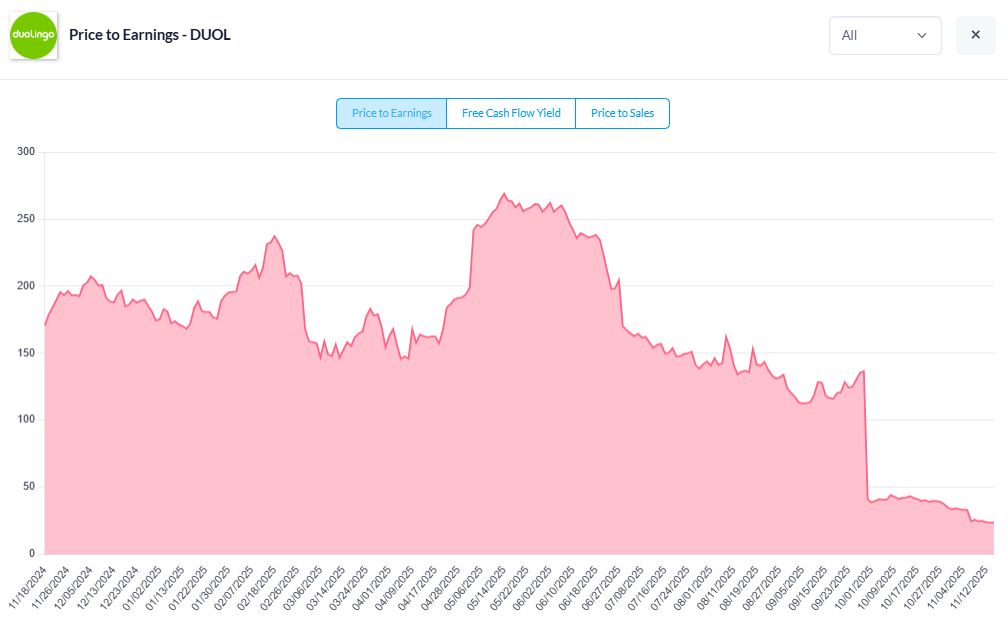

Le ratio utilisé ici est les FCF, étant donné que c'est la métrique qui correspond le mieux à DUOLINGO dont la courbe des FCF est linéaire et connait moins de variations que les bénéfices. Je prends en compte un rendement cible de 12% par an sur 5 ans. Avec le peu de recul qu'on a sur l'action, notamment sur les multiples de valorisations, il est difficile d'analyser la médiane du P/FCF ; actuellement à 23 contre 83 depuis 2022.

🐂Optimiste

croissance des FCF/action = 20%

P/FCF = 25x

Ce qui donne un prix juste à 274$ pour un CAGR de 22%

🐿️Neutre

croissance des FCF/action = 15%

P/FCF = 25x

Ce qui donne un prix juste à 221$ pour un CAGR de 17%

🐻Pessimiste

croissance des FCF/action = 12%

P/FCF = 23x

Ce qui donne un prix juste à 178$ pour un CAGR de 12%

Autres avis

Communauté Baggr = sur 8 évaluations ; avec une croissance des FCF/ action de 15% et un multiple de 28 ; cela fait un prix juste moyen de 252$.

GuruFocus = prix juste de 342$

Morningstar = prix juste de 302$ ; MOAT "narrow" avec incertitude "haut"

Est-ce que l'action est dans le portefeuille d'un super investisseur ?

✅ OUI ; sur Dataroma : l'action vient d'être achetée par MAVERICK CAPITAL au Q3 2025, mais à une faible proportion : 0.01% d'un portefeuille d'une valeur totale de 7,5 milliards $.

Après la chute de plus de 20% en novembre 2025, en prenant l'hypothèse neutre, l'action serait légèrement sous-valorisée. Elle connaît actuellement une variation de -50% comparé à son prix moyen. Toutefois, la quasi non présence de l'action dans le portefeuille d'un super investisseur ne traduit pas un fort gage de confiance envers cette entreprise. Voyons voir la prochaine publication des 13F après la décote de -20% de novembre 2025 si des super investisseurs se seront positionnés dessus ?

Conclusion

🟢Quels sont les scénarios optimistes pour Duolingo dans l'avenir ?

Une diversification réussite dans d'autres domaines qui attirent plus d'utilisateurs (musique, échecs, maths, etc.).

L'adoption de Duolingo en B2B qui se renforce à travers les écoles et les entreprises.

L'IA comme levier de monétisation qui attire plus d'utilisateurs pour les fonctionnalités innovantes proposées (ex : professeurs virtuels, mise en situation).

Une augmentation toujours plus grande du nombre d'utilisateurs et d'abonnés (ex : pays émergents comme nouveau moteur ?).

🔴Quels sont les scénarios pessimistes pour Duolingo dans l'avenir ?

La disruption par l'IA générative ou d'autres technologies (traduction directe par lunette ou oreillette) qui rendent l'apprentissage sur l'application obsolète.

Le plafonnement du nombre d'utilisateurs et d'abonnés qui stoppe la croissance.

L'augmentation des frais sur les plateformes de distribution d'applications (Google et Apple store)

Mon expérience avec Duolingo : Ayant appris plusieurs langues étrangères de manière avancée (espagnol, anglais, portugais, italien, allemand, néerlandais), je trouve l'application Duolingo très basique. Toutefois, je dois reconnaitre qu'elle est très bien adaptée pour les personnes qui souhaitent apprendre une langue sans trop d'effort, plus de 90% des apprenants d'une langue je pense ? J'ai déjà utilisé l'application mais je ne me voyais pas payer pour son utilisation (je n'en trouvais pas le besoin, les pubs ne me gênaient pas), je n'ai d'ailleurs jamais payé pour une application mobile... Peut-être que je pourrai réinstaller l'application si je souhaite apprendre une nouvelle langue de manière "superficielle" (ex : pour un voyage).

Duolingo est une entreprise en forte croissance dont le nombre d'utilisateurs ne cesse d'augmenter chaque trimestre. L'entreprise n'est plus uniquement centrée sur l'apprentissage des langues étrangères mais sur l'apprentissage de manière générale en proposant de nouvelles disciplines qui peuvent attirer encore plus d'utilisateurs. Je pense qu'il est possible pour Duolingo d'attirer plus de monde vers ses applications notamment dans les pays émergents ou par de nouvelles matières. De plus, l'utilisation de l'IA que Duolingo propose vise à renforcer l'expérience pour l'utilisateur. Je ne suis pas très convaincu par une disruption par l'IA générative, car les utilisateurs préfèreront le côté ludique et les leçons déjà préparées par Duolingo sans oublier la motivation qu'elle apporte.

Après cette analyse, j'ai décidé d'exposer mon portefeuille, à faible dose, à Duolingo pour les raisons suivantes : c'est le leader de l'éducation technologique (ed-tech), elle se diversifie dans plusieurs matières, les finances sont bonnes et en améliorations, elle pourra utiliser l'IA comme un outil puissant dans l'éducation, son côté gamification addictif est très puissant et il y a encore beaucoup d'utilisateurs à capter.