DMLP : Une rente sur le pétrole

⚠️ ATTENTION À L'IMPOSITION

Dorchester Minerals est une MLP, et non une C-Corp, concrètement :

1. Le Mécanisme Général : Ce n'est pas un Dividende

Une MLP ne paie pas d'impôt sur les sociétés aux États-Unis. Elle est fiscalement transparente ("Pass-through").

La Conséquence : Le fisc US (IRS) considère que chaque porteur de parts est un associé actif d'une entreprise américaine.

Le Document : Vous ne recevez pas le formulaire standard 1099-DIV, mais un Schedule K-1. Ce document complexe détaille votre quote-part de revenus, de pertes, et de crédits. DMLP met en avant l'absence d'UBTI (Unrelated Business Taxable Income), ce qui est un avantage pour les fonds de retraite US, mais cela ne protège pas totalement l'investisseur étranger des règles sur les revenus liés au commerce US (ECI).

+1

2. Pour le Particulier (Résident Fiscal Français)

Investir en nom propre (CTO) dans une MLP est un parcours du combattant qui rogne le rendement net.

À l'achat/détention : Vous risquez d'être taxé aux USA sur les revenus distribués au taux marginal maximal des particuliers (jusqu'à 37%), et non au taux forfaitaire réduit des dividendes (15%). Vous avez théoriquement l'obligation de déclarer ces revenus à l'IRS via un formulaire 1040-NR.

À la revente (Le Piège 1446(f)) : Depuis 2023, lors de la vente de vos parts, votre courtier a l'obligation de prélèver une retenue à la source de 10% sur le montant BRUT de la vente (pas sur la plus-value). Si vous vendez à perte, vous payez quand même cette taxe.

En France : La convention fiscale permet d'éviter la double imposition, mais la nature hybride du revenu (ni salaire, ni dividende classique) complique l'obtention du crédit d'impôt correct auprès de l'administration française.

3. Pour la Société (SAS / Holding Française)

C'est le scénario de la "Double Peine", à éviter absolument sans structuration spécifique.

Couche 1 (Fisc US) : Une SAS est vue comme une entreprise étrangère opérant sur le sol américain. Elle subit une retenue à la source au taux des sociétés US (21%), potentiellement majorée d'une "Branch Profits Tax" de 30% si la convention fiscale est mal appliquée par le courtier.

Couche 2 (Fisc Français) : Le revenu net perçu entre dans votre résultat imposable et subit l'Impôt sur les Sociétés (15% ou 25%).

La Destruction de Capital : Comme pour le particulier, la taxe de 10% sur le prix de vente total s'applique à la sortie. De plus, la gestion comptable du formulaire K-1 et la récupération des crédits d'impôt étrangers nécessitent souvent l'intervention coûteuse d'un expert-comptable spécialisé, ce qui peut coûter plus cher que le rendement généré par la ligne.

Pourquoi je m’y intéresse ?

Dorchester Minerals était arrivée sur mon radars lors de l’analyse de Canadian Natural Resources et traine dans ma watchlist depuis.

Avec un taux de distribution de 12% en dividende, il est grand temps d’analyser ce dossier et de voir si elle vaut le coup, ou non.

Quelle est son histoire ?

“Never invest in a business you cannot understand.” — Warren Buffett

Dorchester Minerals, que nous appellerons DMLP durant toute l’analyse, a été fondée à Dallas, Texas en 2003 suite au regroupement de Dorchester Hugoton, Republic Royalty Company et Spinnaker Royalty Company.

Quand je vois le terme Royalty dans le nom, je sais que c’est un business qui va fortement m’intéresser.

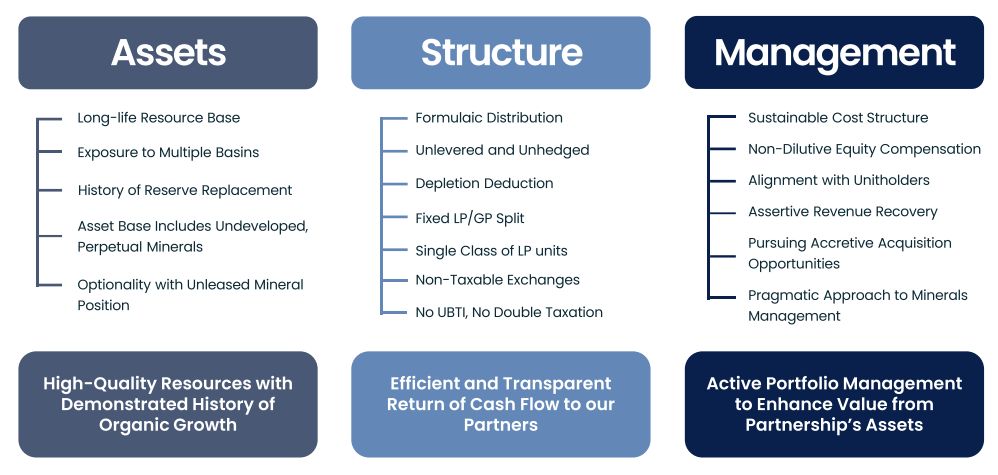

DMLP possède des intérêts miniers, des royalties et des intérêts sur bénéfices, elle fonctionne sans dette et sans couverture financière.

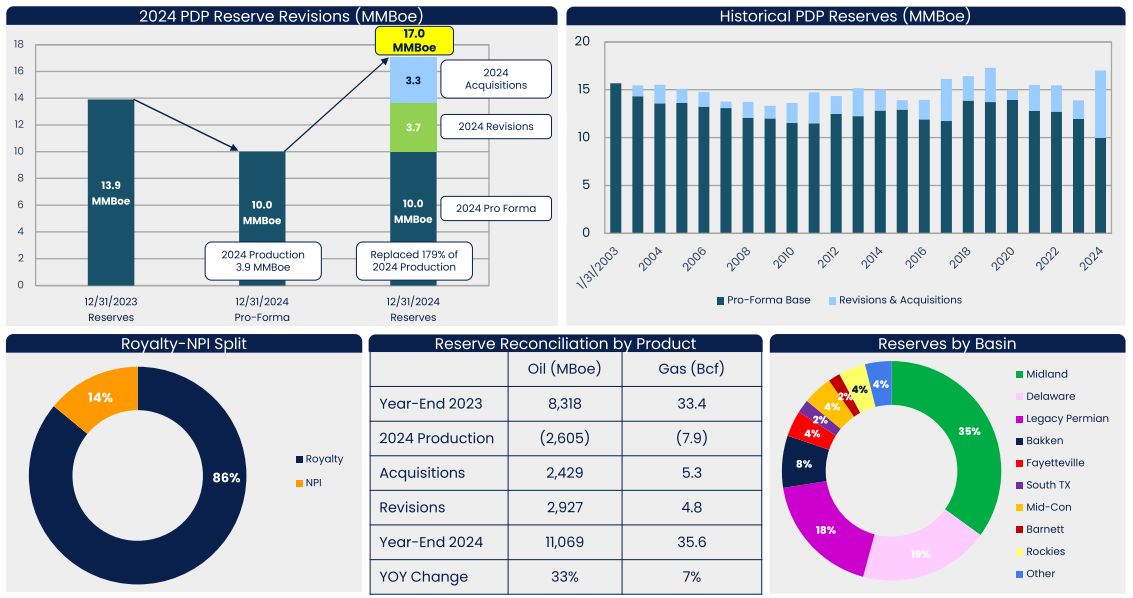

Au cours de son histoire elle a fait de nombreuses acquisitions pour augmenter son portefeuille de redevances, augmentant ses réserves prouvées depuis 2003.

Comment elle gagne de l’argent ?

“The story behind the numbers is what really matters.” — Peter Lynch

Si vous êtes familiés avec Texas Pacific Land Corp ou Labrador Iron Ore Royalty Corp, que j’ai déjà couvert, vous allez desuite comprendre le business de DMLP.

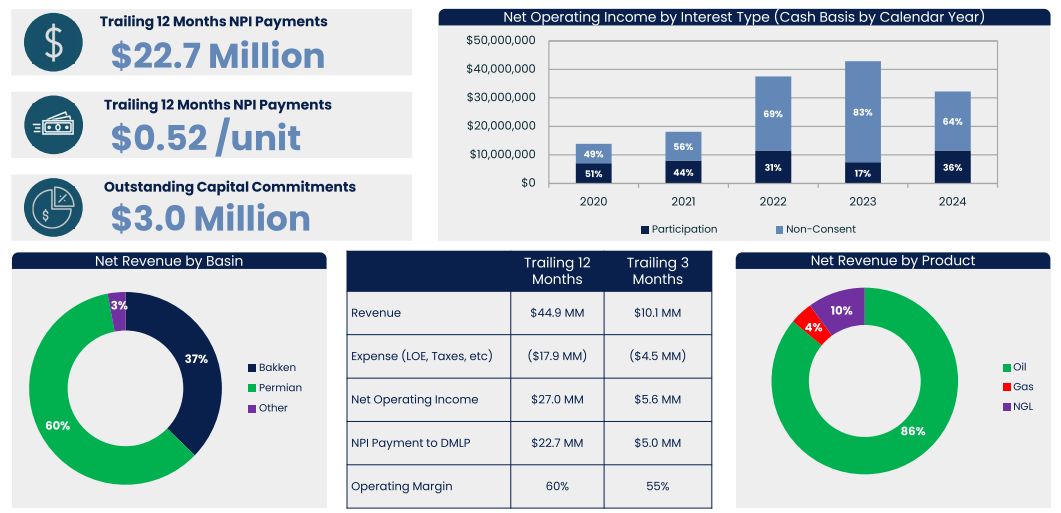

C’est un propriétaire foncier passif, qui perçoit une rente en détenant des ressources naturelles sur ses terres. DMLP laisse des opérateurs (ExxonMobil, Diamondback, Chevron…) exploiter les ressources et encaisse simplement deux sources de revenus principales :

Les Redevances (Royalties) (86%) : Dorchester prend un pourcentage direct sur les revenus bruts de la production (Top-line). Ils ne paient aucun coût d'exploitation (OpEx) ni de forage sur ces actifs. C'est une marge brute quasi-pure.

Les Intérêts sur Bénéfices Nets (NPI - Net Profits Interests) (14%) : Dorchester touche une part du profit après que l'opérateur a déduit ses coûts d'exploitation et d'investissement. Si les coûts explosent ou si le prix du pétrole s'effondre, ce revenu peut se tarir.

DMLP est une anomalie financière dans ce secteur, dans le sens où elle est Unlevered et Unhedged :

Zéro Dette ("Unlevered") : Ils n'ont pas de dette bancaire. C'est excellent pour la sécurité du capital en cas de crise prolongée. Ils ne feront pas faillite à cause de créanciers.

Zéro Couverture ("Unhedged") : Ils ne fixent pas les prix à l'avance via des produits dérivés. Ils sont exposés "nus" aux prix du marché (Spot Price).

L’avantage : Aucun risque de faillite.

Le risque : Si le WTI (pétrole américain) chute, la distribution s'effondre instantanément. Il n’y a aucun amortisseur. C'est un pari pur sur les commodités et le prix des matières premières.

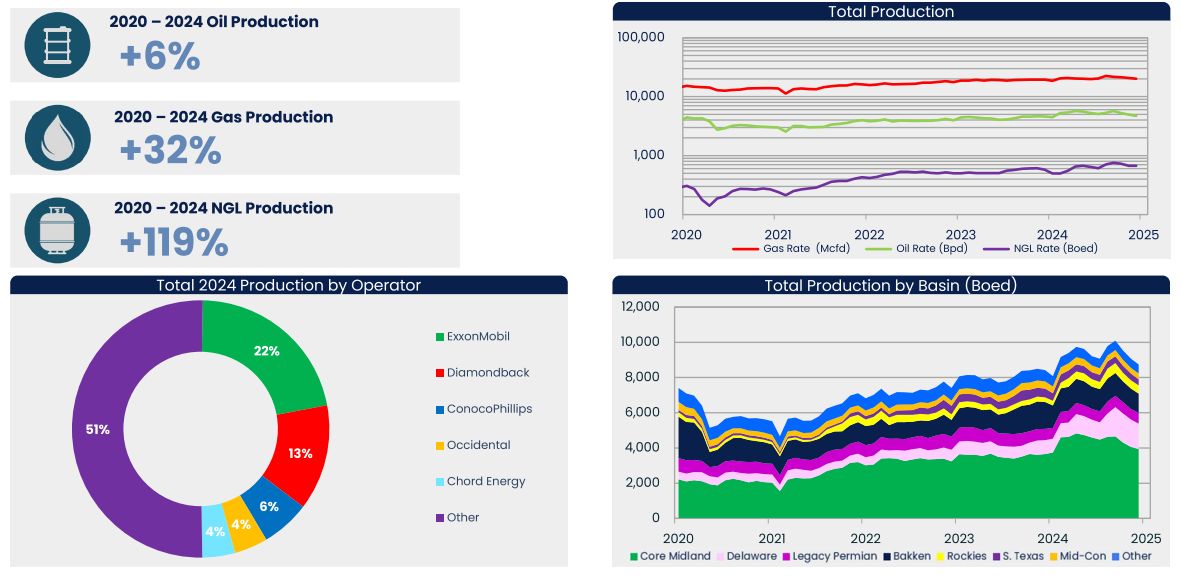

Leurs revenus sont répartis comme suit :

86% : Pétrole

10% : Gaz Naturel Liquéfié

4% : Gaz

Et exploités dans les régions suivantes :

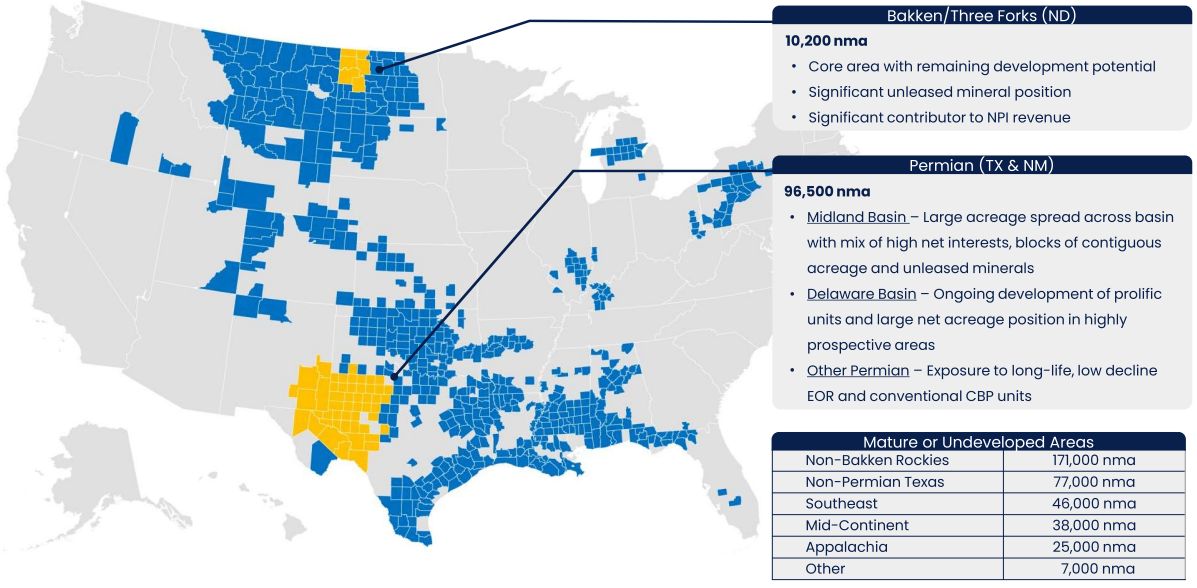

60% : Bassin Permien

37% : Formation de Bakken

3% : Autre

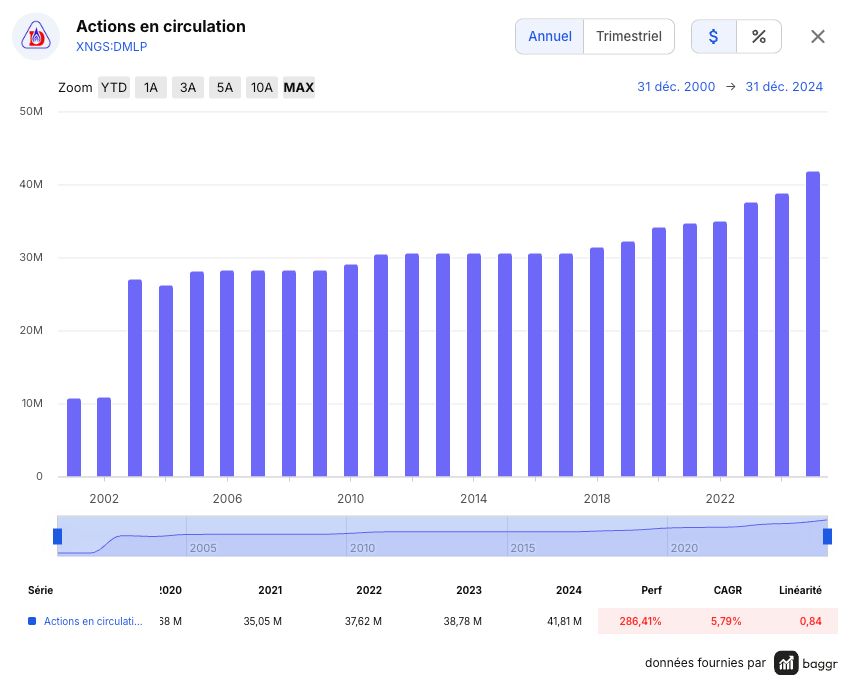

Comme toute compagnie exploitant des ressources naturelles, DMLP doit agrandir son portefeuille de terres afin de faire croitre ses réserves. Mais comme ils redistribuent tout le cash aux actionnaires, et n’utilisent pas de dette, ils ne peuvent pas acheter de nouveaux actifs avec leur trésorerie ou l’argent de la banque.

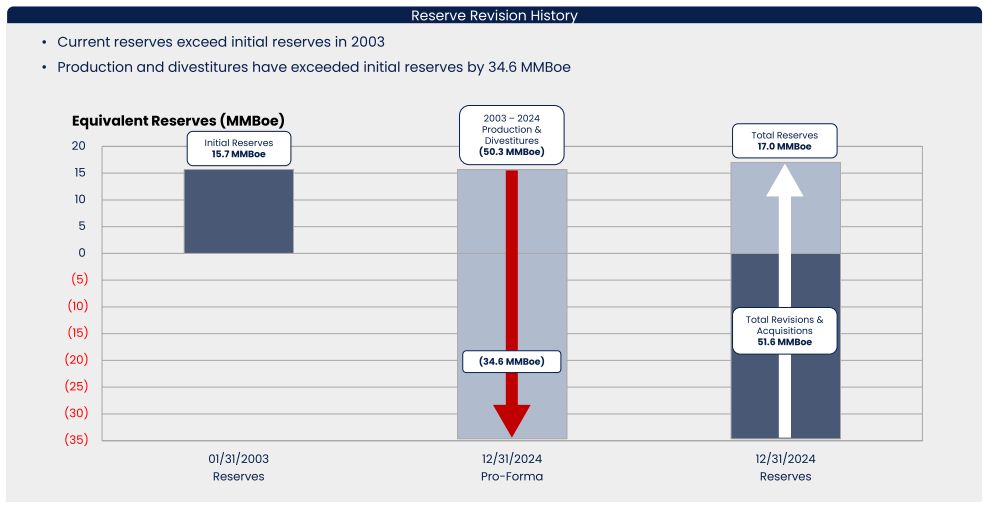

Donc ? Ils diluent. Ils émettent de nouvelles actions pour acheter plus de propriétés… et c’est du génie… tant que ça marché. Car c’est un échange non imposable. Et pour le moment ils ont réussis leur pari : ils ont commencé avec 15,7 MMBoe de réserves en 2003, ont produit 50,3 MMBoe, et possèdent encore aujourd'hui 17,0 MMBoe.

DMLP est une machine à dividendes, elle distribue tout son cash chaque trimestre.

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…) → OUI, ce sont des royalties.

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%) → NON, ils dépendent en grande majorité du pétrole.

❌ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière) → NON, bien que pas à 100% sur le Permien comme TPL, ils sont à 100% aux US.

Qui sont ses clients ?

DMLP n’a pas de clients au sens traditionnel du terme, mais ils ont des “opérateurs” qui exploitent le pétrole (entre autre) sur ses terrains. Parmi les principaux on retrouve :

ExxonMobil (22%) : Géant du pétrole (super-major).

Diamondback Energy (13%) : Pure player sur le Bassin Permien.

ConocoPhillips (6%) : Géant du pétrole (major).

Occidental Petroleum (4%) : Géant du pétrole (super-major).

Chord Energy (4%) : Acteur clé dans la Formation de Bakken (Williston Basin).

On a donc une dépendance très faible à chaque opérateur et une très bonne diversification.

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de dépendance critique à un client spécifique.

Qui sont ses fournisseurs ?

DMLP n’a pas de fournisseurs au sens traditionnel, mais possède des réserves dans certaines formations géologiques clé :

60% : Bassin Permien (Midland, Delaware…)

37% : Formation de Bakken (Bakken, Three Forks…)

3% : Autre

Les “fournisseurs” directs si on peut les appeler comme ça serait les actionnaires, indispensables au business model de DMLP, qui lui permettent d’émettre de nouvelles actions et de continuer son expansion.

❌ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → NON, le Permien, qui peut être considéré comme un fournisseur, est critique.

Qui sont les concurrents ?

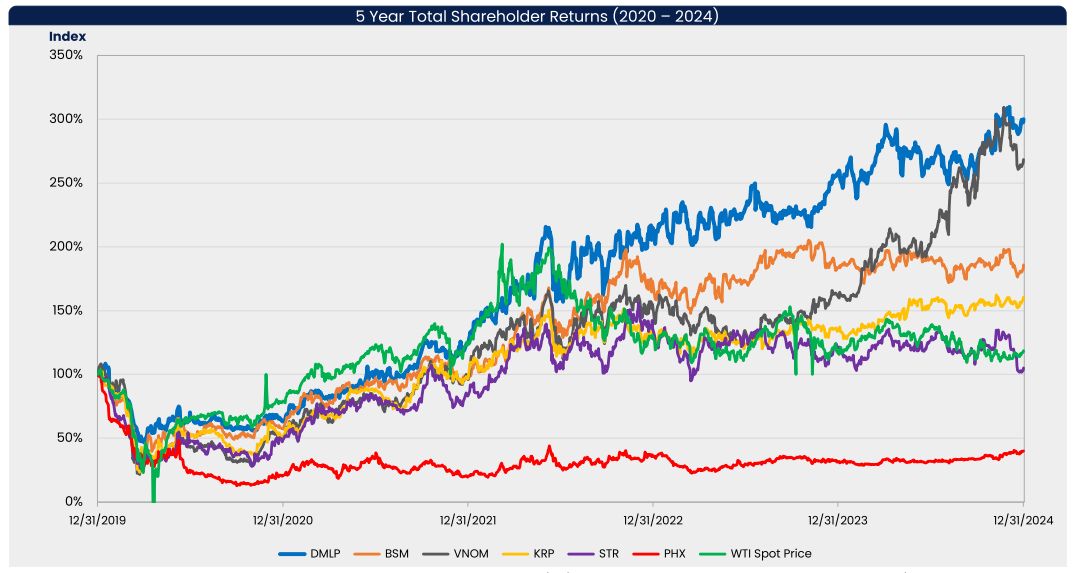

Les “concurrents” de DMLP sont les sociétés reposant sur le même modèle aux États-Unis, parmi les plus grosses on retrouve :

Texas Pacific (TPL) : C-Corp, et non société de rendement, donc pas directement similaire à DMLP.

Black Stone Minerals (BSM) : Géant appartement au groupe Black Stone.

Viper Energy (VNOM) : Filiale de Diamondback Energy, très concentrée sur le Permien.

Kimbell Royalty Partners (KRP)

Sitio Royalties (STR)

PHX Minerals (PHX)

On a également des acteurs non cotés qui accentuent la compétition pour l’acquisition des ressources : les documents de Dorchester identifient clairement un environnement concurrentiel féroce pour les acquisitions, citant non seulement les sociétés publiques, mais surtout le capital-investissement (private equity) et les "Family Offices".

❌ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…) → NON, DMLP fourni une commodité, il n’y a pas de notion de meilleur ou pas.

Quel est son marché final ?

DMLP n’a pas vraiment de marché propre. Est-ce le marché du pétrole au global ? Pas vraiement. Je dirai qu’il s’agit plutôt du marché du sol. Et plus particulièrement la propriété minérale terrestre aux États-Unis (US Onshore Mineral & Royalty). C'est un marché de niche, fini et non reproductible.

Très difficile de trouver un TAM ou un CAGR ici, le marché est décrit comme "hautement fragmenté", ce qui signifie que le TAM est constitué de milliers de petits propriétaires (familles, agriculteurs) qui n'ont pas encore vendu leurs droits à des institutionnels. DMLP joue le rôle de consolidateur.

Selon les estimations de ses concurrents directs comme Kimbell Royalty Partners, la valeur totale du marché des droits miniers et redevances aux États-Unis est estimée à environ 719 milliards de dollars. Chaque année, environ 71 milliards de dollars de redevances sont versés aux détenteurs de droits aux États-Unis.

La production pétrolière américaine est mature. Les prévisions tablent sur une croissance des volumes très modeste, de l'ordre de 1,5% à 2% par an sur la prochaine décennie. C'est une croissance "PIB-like", pas une croissance de rupture.

Des acteurs agressifs comme Sitio Royalties ont affiché des taux de croissance de production par action supérieurs à 17% grâce aux acquisitions. DMLP, plus conservatrice, vise une croissance plus lente mais financée sans dette.

❌ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…) NON → Le marché du pétrole est mature et croît d’environ 1 à 2% par an.

Quelles sont ses parts de marché ?

DMLP est un acteur microscopique à l'échelle de la production américaine totale, mais un acteur significatif dans sa niche de redevances cotées. Avec une capitalisation boursière d'environ 1,1 milliard de dollars (Enterprise Value proche du Market Cap car pas de dette) et un marché total de 719 milliards, la part de marché de Dorchester est d'environ 0,15%.

Les sociétés cotées (DMLP, BSM, KRP, STR, VNOM) ne détiennent collectivement qu'une infime fraction du marché. Plus de 95% du marché est détenu par des acteurs privés (familles, fonds non cotés, agriculteurs).

DMLP ne contrôle pas le marché ; ils subissent les décisions des opérateurs. Leur "part de marché" est en réalité leur capacité de remplacement des réserves.

L'historique complet (2003-2025), a prouvé une capacité à maintenir les réserves stables malgré la production, et même en hausse malgré la production.

✅ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…) OUI → DMLP peut tirer profit de sa stratégie dilutive pour accroître ses réserves plus rapidement que ses concurrents.

Qui sont les managers ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

Bradley Ehrman – Chief Executive Officer (CEO) : Avant de devenir numéro un, il a servi comme Directeur des Opérations (COO) de la société pendant plus de 7 ans (depuis mai 2015). Sa promotion interne assure une continuité dans la gestion rigoureuse des actifs miniers et la stratégie d'acquisition de la société.

Leslie Moriyama – Chief Financial Officer (CFO) : Elle est Expert-Comptable (Chartered Accountant) et diplômée de l'Université de Calgary (Bachelor en Comptabilité et en Économie). Son profil est essentiel pour gérer les aspects fiscaux spécifiques aux partenariats cotés et les distributions trimestrielles aux actionnaires.

✅ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…) → OUI, beaucoup de séniorité et incentives alignées avec les actionnaires.

Qui sont les actionnaires ?

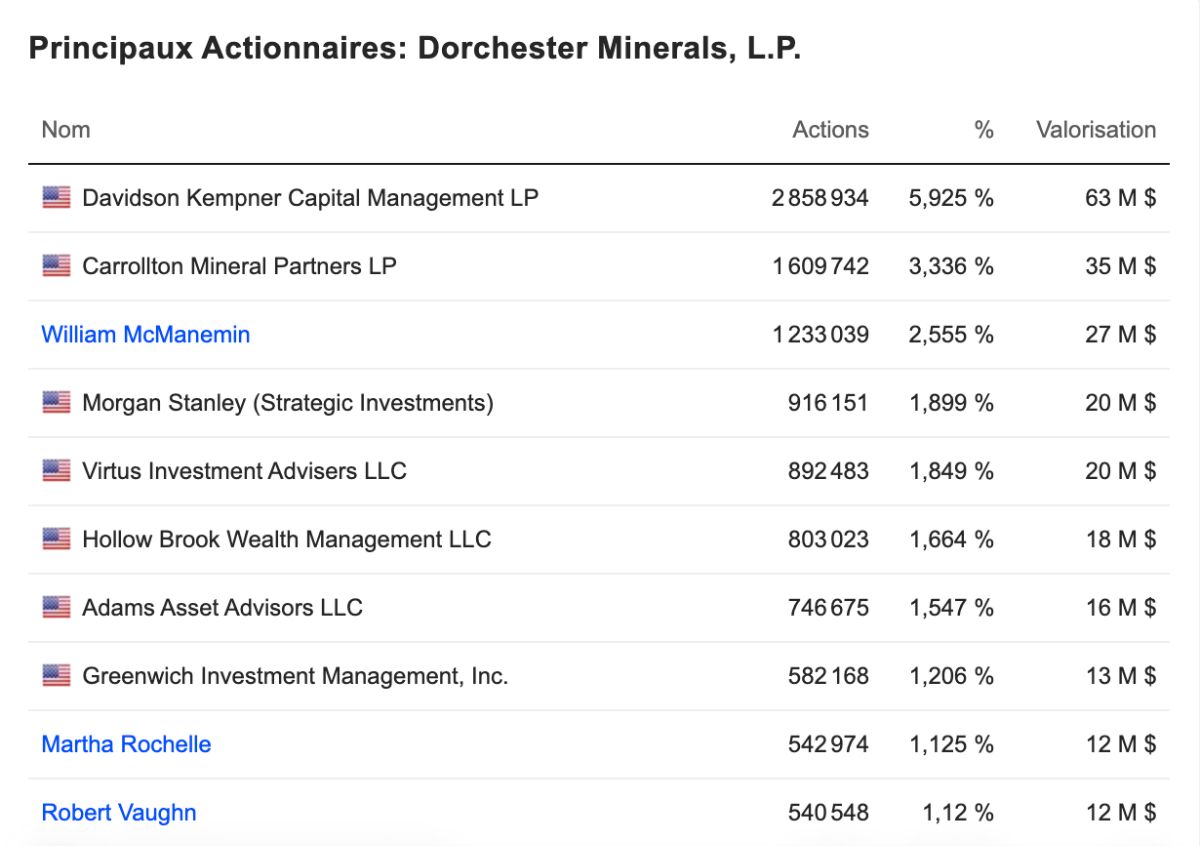

Le management et le conseil d'administration (ainsi que leurs familles) détiennent une part significative du capital. Les données récentes indiquent une détention d'environ 11% à 12%.

William McManemin – Président du Conseil (Chairman) : Il a été CEO de Dorchester pendant 19 ans avant de se concentrer sur la présidence. Ingénieur pétrolier de formation, il a co-fondé les entités qui ont précédé Dorchester et y a consacré plus de 37 ans de sa carrière. C'est lui qui a façonné la culture de discipline du capital de l'entreprise. Il possède environ 2,5% des parts.

Robert C. Vaughn – Futur Président par intérim (Interim Chairman) : Co-fondateur de Dorchester Minerals, il siège au conseil depuis longtemps et travaille avec l'équipe de direction depuis plus de trois décennies. Sa nomination vise à assurer une transition en douceur grâce à sa connaissance intime de l'histoire et des actifs du partenariat. Il possède environ 1,1% des parts.

H.C. Allen, Jr. – Membre du Conseil (Manager) : Il a servi comme Directeur Financier (CFO) de Dorchester Minerals de 2001 jusqu'à sa retraite de ce poste en 2015 (remplacé par Mme Moriyama). Il siège au conseil depuis 2001, apportant une supervision expérimentée sur les questions financières et stratégiques.

Martha Rochelle – Membre du Conseil (Independent Manager) : Elle siège au conseil en tant qu'administratrice indépendante, apportant une expertise juridique et financière (avocate diplômée de SMU School of Law avec plus de 20 ans d'expérience en finance d'entreprise). Elle possède environ 1,1% des parts.

DMLP a une structure saine, garantissant l’intérêt des LP et non du GP :

Le GP (General Partner) = Le Pilote. C'est la société qui gère l'entreprise au quotidien. Elle décide où forer, quoi acheter, et signe les chèques. Chez Dorchester, c'est l'entité Dorchester Minerals Management GP LLC.

Le LP (Limited Partner) = Le Passager. C'est l'actionnaire minoritaire (nous) qui fournit le capital. Vous avez le droit de recevoir une part des gains, mais ne dirigez pas la société.

Dans la plupart des sociétés de ce type (les Master Limited Partnerships - MLP classiques), le "Pilote" (GP) est gourmand. Il impose une règle appelée "Droits de Distribution Incitative" (IDRs - Incentive Distribution Rights). Au début, il prend 2%, puis 15%, puis jusqu'à 50% de chaque dollar supplémentaire gagné.

C'est là que Dorchester se distingue. Le GP ne prend pas de part croissante. Le partage des profits est gravé dans le marbre et ne change jamais, peu importe si le pétrole est à 100$ ou 40$. Le GP ne peut pas siphonner les profits de l’actionnaire.

C'est le point crucial. Les dirigeants de Dorchester (le GP) possèdent personnellement plus de parts "Passager" (LP) que de parts "Pilote" (GP). Les dirigeants gagnent plus d'argent en recevant le même dividende que vous (en tant que LP) qu'en se versant des frais de gestion (en tant que GP). S'ils décident de verser un gros dividende, ils se le versent aussi à eux-mêmes. S'ils détruisent la valeur de vos parts, ils détruisent leur propre fortune.

✅ Est-ce que le capital est possédé par des initiés ? (lignes spécifiques de +1%) → OUI, quelques lignes intéressantes au capital.

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…) → OUI, aucun état à signaler.

Quel est l’avantage compétitif ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

Dorchester Minerals ne possède pas de "Moat" au sens classique du terme (comme une marque forte ou un effet de réseau). Ils vendent une commodité indifférenciée (le pétrole) au prix du marché.

Cependant ils possèdent des actifs naturels : les terres qui leur donnent la possibilité de faire appel à des opérateurs et de percevoir des royalties sur les revenus extraits. Ces ressources naturelles sont uniques et non répliquables, car il n’est pas possible de fabriquer un nouveau Bassin Permien.

Mais DMLP possède aussi des avantages juridiques et financiers :

Elle peut acquérir des actifs auprès de familles ou de propriétaires privés en utilisant ses propres actions comme monnaie, sans déclencher d'impôt immédiat pour le vendeur. Imaginez un riche texan assis sur des terres achetées il y a 50 ans pour une bouchée de pain. S'il vend en cash à un concurrent (Private Equity ou C-Corp), il paie une fortune en impôts sur la plus-value. S'il vend à Dorchester contre des parts, il diffère l'impôt et reçoit immédiatement un dividende liquide.

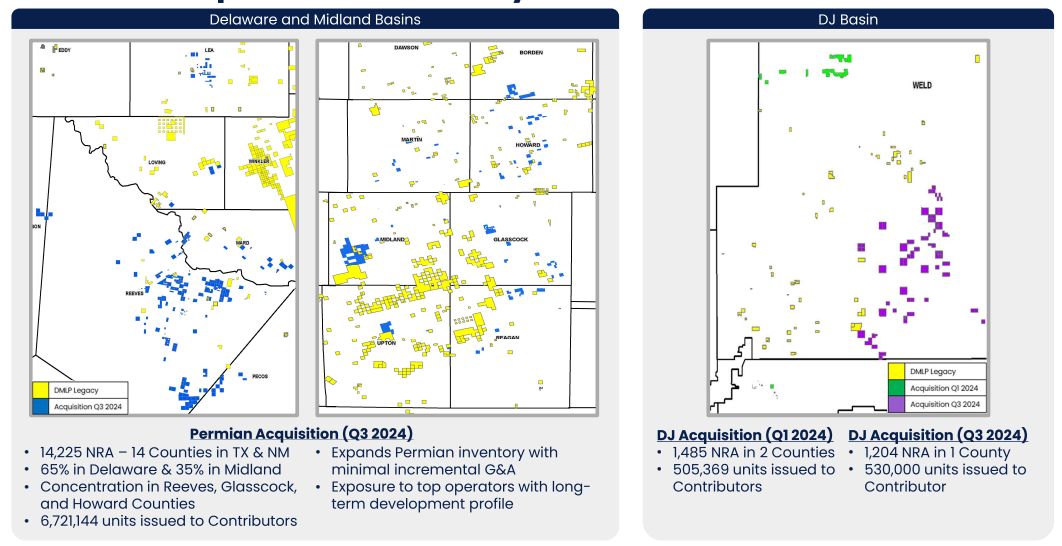

C'est ainsi qu'ils ont financé leur expansion massive en 2024 (plus de 7,7 millions de parts émises) sans sortir un dollar de trésorerie ni s'endetter. C'est un accès privilégié au marché "off-market".

L'avantage compétitif de Dorchester est géologique, mais aussi et surtout financier et juridique. Ils ont construit une structure qui leur permet d'acheter moins cher (grâce à l'avantage fiscal), de gérer moins cher (grâce à l'absence de dette et de structure lourde), et de distribuer plus (grâce à l'absence d'IDRs - aucun droit de distribution incitative).

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…) → OUI, impossible de dupliquer une terre contenant des réserves de pétrole.

❌ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse) → NON, acheter des terres et les faire exploiter par un opérateur n’est pas incroyable niveau difficulté.

❌ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…) → OUI, c’est le segment Core Banking qui fait pencher la balancer en faveur du oui.

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…) → OUI, le pétrole n’est pas prêt de disparaitre.

Quels sont les risques ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

1. La Dilution

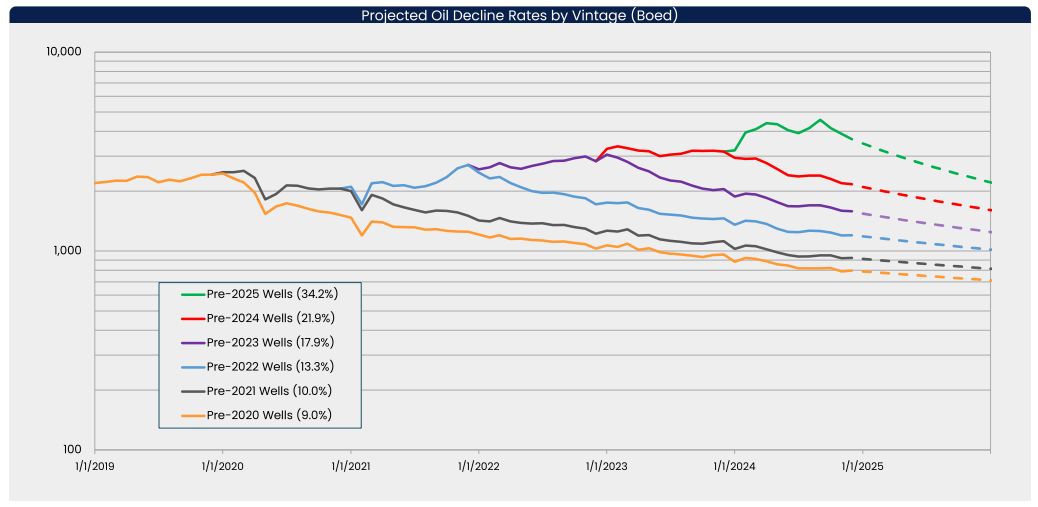

Les réserves de pétrole s'épuisent naturellement. Pour simplement maintenir sa valeur, Dorchester doit courir sur un tapis roulant en remplaçant chaque baril produit par un nouveau baril acquis.

Le Problème : Comme ils distribuent tout leur cash, ils doivent "imprimer" de nouvelles actions (unités) pour acheter des actifs. En 2024, ils ont émis plus de 7,7 millions de nouvelles parts pour financer leurs acquisitions dans le Permien et le bassin DJ.

La Menace : Si la concurrence (Private Equity, Texas Pacific Land) fait grimper le prix des terres, Dorchester devra émettre de plus en plus d'actions pour acheter des actifs de moins en moins rentables.

Le Chiffre qui fait peur : En 2023, malgré leurs efforts, ils n'ont remplacé que 54 % de leur production annuelle. S'ils enchaînent plusieurs années de ce type tout en diluant le capital, le dividende par action finira par s'éroder mathématiquement, même si l'entreprise grossit en taille absolue.

2. Les Opérateurs

Dorchester est un passager passif. L’"avantage compétitif" d'avoir des coûts nuls dépend entièrement du bon vouloir des opérateurs à dépenser leur argent pour forer sur vos terres.

La Menace : En 2024, 22 % de la production totale dépendait d'un seul décideur : ExxonMobil. Si Exxon décide demain que le forage dans le bassin Permien est moins prioritaire que ses projets en Guyane ou que ses rachats d'actions, les revenus chuteront de 20 % sans que que l’on ne puisse rien y faire.

L'Épuisement de l'Inventaire : Les documents mentionnent explicitement que "l'inventaire des emplacements de forage de premier choix (Core) est une préoccupation". Si les opérateurs ont déjà foré les meilleurs puits sur les terres de Dorchester, les futurs puits seront moins productifs, augmentant le coût marginal et réduisant l'incitation à forer.

3. L'Exposition "Nue"

Contrairement à ses concurrents qui utilisent des couvertures (hedging) pour lisser les revenus, Dorchester est "Unhedged". C'est une philosophie noble, mais dangereuse.

La Menace : Dans un scénario de transition énergétique accélérée ou de récession mondiale prolongée où la demande de pétrole baisse structurellement (faisant chuter le baril durablement sous les 50 $), les revenus Dorchester diminuent.

Le danger des NPI : Sur la partie "Net Profits Interest" (NPI), Dorchester supporte indirectement les coûts d'exploitation. Si l'inflation des services pétroliers persiste alors que le prix du baril chute, l'effet de ciseau sera brutal : les revenus baisseront, les coûts resteront fixes ou augmenteront, et la marge nette (votre dividende) sera pulvérisée. Contrairement aux royalties pures, cette partie du portefeuille (environ 14-15% des revenus) peut devenir non rentable.

Le risque principal pour DMLP n'est pas la faillite (impossible sans dette), ni la concurrence, mais l'atrophie. Le scénario noir est celui d'une société qui doit émettre toujours plus d'actions pour acheter des terres de seconde zone, tandis que ses opérateurs historiques (Exxon & Co.) ralentissent la cadence sur ses terres historiques épuisées.

✅ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…) → OUI, je ne pense pas qu’il y ai de risque spécifique de ce côté là.

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…) → OUI, avec une concentration aux US, il n’y a quasiment aucun risque.

A-t-elle une bonne réputation ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

DMLP est une structure financière, pas une société opérationnelle classique. Dorchester n'a pas de "culture d'entreprise" complexe à gérer car elle a très peu d'humains à bord.

Là où le pétrole est souvent considéré comme “sale”, c’est surtout les opérateurs en premier plan qui sont à risque. DMLP ne fore pas, ne fracture pas, et ne possède pas de camions. Ils n'ont techniquement presque aucune émission directe (Scope 1 & 2). Ils "sous-traitent" le risque environnemental aux opérateurs.

Donc il y a très, très peu de risque réputationnel sur une entreprise comme celle-ci.

✅ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…) → OUI, entreprise passive.

A-t-elle un profil quantitatif solide ?

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

✅ Note Q : 13,5 (> 12/20)

2- A-t-elle eu une bonne croissance par le passé ?

✅ Croissance du CA (CAGR 5 ans): +15,43% (> 5%)

❌ Croissance des EPS (CAGR 5 ans): +7,26% (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +10,36% (> 10%)

❌ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

3- À quel point est-elle rentable ?

✅ Marge brute : 64,62% (> 40%)

✅ Marge opérationnelle : 57,24% (> 20%)

✅ Marge nette : 57,24% (> 20%)

✅ Marge FCF : 82,12% (> 20%)

❌ Croissance des marges positive

4- A-t-elle besoin de beaucoup de capital pour opérer ?

✅ CAPEX/OCF : 0% (< 20%)

✅ R&D/OCF : 0% (< 40%)

✅ Marketing/OCF : 0% (< 20%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

✅ Dette nette/EBITDA : -0,31x (< 2,5x)

✅ Interest Coverage : —x (> 15x)

✅ Goodwill/Assets : —% (< 20%)

6- Alloue-t-elle correctement son capital ?

✅ ROE : 25,41% (> 15%)

✅ ROIC : 25,46% (> 15%)

✅ ROCE : 25,20% (> 15%)

✅ ROIC > WACC (5,98%)

✅ ROIIC (102,21%) > ROIC

❌ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

❌ Prévision du CA (CAGR 5 ans): —% (> 5%)

❌ Prévision des EPS (CAGR 5 ans): —% (> 10%)

❌ Prévision des OCF (CAGR 5 ans): —% (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

❌ Actions en circulation : +4,14% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

9- Verse-t-elle un beau dividende constant ?

✅ Croissance du dividende (CAGR 5 ans) : 15,62% (> 10%)

❌ Payout Ratio : 158% (< 50%)

❌ Années d’augmentation : 2 (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

✅ Cours de bourse USD (CAGR 10 ans) : +19,71% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : +3,48% (> 4%)

❌ Course de bourse > 3 Concurrents principaux (< TPL, > BSM, > VNOM)

A-t-elle le potentiel de croître sur les prochaines années ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

DMLP ne publie pas de "CA" classique dans ses résumés, mais les distributions sont un proxy direct du Cash Flow généré.

Sur 21 ans, la croissance composée annuelle des réserves n'est que de 0,38 %. Puisque DMLP ne donne pas de guidance, je base ces estimations sur une hypothèse de prix du baril (WTI) constant à 70-75 $ et un maintien du rythme de forage actuel par les opérateurs.

Je prévois une croissance des revenus de 1% à 2% par an maximum, sur les 5 prochaines années, portée par le gaz et les NGL (+32% et +119% respectivement sur 4 ans), compensant le déclin naturel du pétrole.

Je ne prévois aucune croissance significative de l'EPS sur 5-10 ans (1% de CAGR historique). C'est une obligation à haut rendement (Yield), pas une action de croissance.

Les freins de croissance :

Les documents notent que l'inventaire des emplacements de forage "Core" est une préoccupation. D'ici 5 à 10 ans, les opérateurs (Exxon, etc.) auront foré leurs meilleurs puits dans le Permien. La productivité des nouveaux puits baissera, augmentant le coût marginal et réduisant les volumes pour DMLP.

Le risque pèse sur tous les acteurs du Permien, comme TPL.

Les leviers de croissance :

Si DMLP continue d'émettre du papier (actions) pour acheter des concurrents ou des nouvelles terres, elle pourrait devenir une entité beaucoup plus grosse (Market Cap > 2-3 Mds $). Cela pourrait améliorer la liquidité et réduire le coût du capital, créant une légère expansion des multiples, mais pas nécessairement des flux de trésorerie par action.

Le facteur X :

En 21 ans, la "taille" physique de l'entreprise n'a crû que de 8% au TOTAL. Si les revenus ont fait +8% par an alors que les volumes stagnaient, c'est uniquement parce que le prix du baril (WTI) est passé d'environ 30 $(début des années 2000) à environ 60$ aujourd'hui.

Si le prix du pétrole continue de monter durablement à l’avenir, DMLP suivra cette hausse naturellement.

Quels sont les retours aux actionnaires ?

Comme nous l’avons expliqués, DMLP dilue les actionnaires pour croitre, donc coté actions, on a une croissance positive d’environ 2% par an depuis 2003.

Coté dividende, c’est le coeur même de DMLP. Elle verse tous ses bénéfices en dividendes. Avec une croissance du dividende d’environ 5% par an depuis 2003, principalement porté par l’inflation du prix du pétrole.

À noter que les 158% de payout ratio chez DMLP sont “faux”. L’entreprise ne verse pas plus d’argent qu’elle n’en reçoit. La raison principale pour laquelle le Bénéfice Net (le dénominateur du ratio) est si bas par rapport au Cash-Flow (le numérateur), c'est une charge comptable massive et non monétaire appelée Déplétion (épuisement).

Quand Dorchester vend du pétrole, ses réserves en sol diminuent. Les normes comptables (GAAP) exigent de passer une charge pour refléter cette perte de valeur de l'actif.

Cette charge de "déplétion" réduit considérablement le Bénéfice Net officiel (EPS). C’est ce qui explique la grande différence entre les marges nettes et les marges FCF.

✅ Est-ce que le management verse un dividende ? (dividendes réguliers, croissance, payout ratio raisonnable) → OUI, c’est la raison même de la société.

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes) → NON, forte dilution pour financer les acquisitions.

Quelle est sa valeur intrinsèque ?

Scénario | WTI Moyen | Remplacement Réserves | Dilution | CAGR FCF/Part | P/FCF | Prix juste |

|---|---|---|---|---|---|---|

Bear | < $60 | < 80% (Attrition) | Élevée | -5% | 6 | 14,22 $ |

Neutral | $75 | ~100% (Maintien) | Moyenne | +1% | 8 | 25,75 $ |

Bull | > $95 | > 120% (Croissance) | Faible | +7% | 10 | 42,96 $ |

1- Scénario Bear :

Le prix du baril (WTI) s'installe durablement sous les 60 $ (récession mondiale ou accélération de la transition énergétique). Comme DMLP est "Unhedged", il n'y a aucun parachute.

L'épuisement des puits "Core". Les opérateurs (Exxon, Diamondback) ont déjà foré les meilleurs emplacements dans le Permien. Ils se déplacent vers des zones de "Tier 2" moins productives.

Les revenus NPI (Net Profits Interest) passent en négatif ou à zéro car les coûts d'exploitation (inflation des services) dépassent les revenus d'un baril à 55 $.

La société continue d'émettre des actions pour acheter des réserves, mais à des conditions défavorables.

2- Scénario Neutral :

Le WTI oscille entre 70 $ et 80 $. L'inflation des services pétroliers est compensée par de légers gains d'efficacité.

La "Machine à Dilution" tourne à plein régime. DMLP remplace exactement ce qu'elle produit (Ratio de remplacement ~100%, contre 179% en 2024 exceptionnel et 54% en 2023).

Le volume de production global augmente de 3-4% par an grâce aux acquisitions.

Mais le nombre d'actions augmente aussi de 3-4% par an pour payer ces acquisitions (comme les 7,7 millions d'unités en 2024).

3- Scénario Bull :

Un super-cycle des commodités. Le manque d'investissement mondial, ou la demande énergétique liée à l’IA propulse le WTI durablement au-dessus de 90-100 $.

Les acquisitions récentes (notamment les 14 225 acres dans le Permien en 2024 ) se révèlent être des "Mines d'Or". Les opérateurs comme Exxon décident d'accélérer massivement le forage sur ces terres spécifiques.

L'effet de levier opérationnel des redevances (coûts nuls) joue à plein : chaque dollar de hausse du baril tombe directement dans le FCF.

DMLP ralentit les acquisitions (car le prix des terres devient trop cher) et laisse la production existante générer du cash, arrêtant la dilution.

Quelle est ma thèse ?

Score quantitatif : 21/34 (🔶 61%) (≥70% - ≥50%)

Score qualitatif : 12/20 (🔶 60%) (≥70% - ≥50%)

Score d’incertitude : 0/20 (✅ 0%) (≤10% - ≤30%)

Prix juste : 25,75 $ (🔶 sous évaluée de 15%) (≥20% - ≥0%)

Comme toutes les entreprises de commodités, il faut s’attendre à avoir des cycles liés au prix des matières premières. Ici principalement le pétrole.

DMLP a un business model très intéressant, similaire à un TPL mais, je trouve, plus qualitatif. Pourquoi ? Car elle ne gère rien.

Là ou TPL s’est aventurée sur le terrain dangereux de la société “Corp”, DMLP reste une société passive de rendement.

Et c’est exactement ce que j’apprécie.

Avec +12% de dividend yield, c’est une rente passive sur le pétrole américain, plus diversifiée que TPL car aussi présente dans le Dakota du Nord et pas seulement au Texas.

Le modèle d’achat de terres par dilution me fait penser à Strategy et la stratégie de dilution pour acheter du Bitcoin.

Ce n’est pas une société de croissance, mais bel et bien une pure société de rendement, et c’est exactement ce que j’aime. Aucun risque de faillite, aucun risque de réputation, aucun risque de management… bref idéale pour un portefeuille dividendes.

C’est un hedge contre l’inflation, qui montera automatiquement si le cours du pétrole monte sur les 5 à 10 prochaines années.

Elle rejoint ma watchlist “Dividendes”.

✅ Les points positifs :

Pas exposée seulement au Permien comme TPL

Diversification de “clients”

Haut rendement

Intérêts du management alignés avec les actionnaire et skin-in-the-game

Aucun risque de faillite

Aucun risque opérationnel

❌ Les points négatifs :

Très exposée au cours du pétrole

Risque d’épuisement lent des réserves

Concentration géographique

⚠️ Les risques à surveiller impérativement (raisons de vente) :

Le taux de remplacement des réserves doit être maintenant à 100% ou plus avec une dilution raisonnable pour ne pas risquer l’épuisement

Les intérêts du management doivent continuer à être alignés avec ceux des actionnaire, pas de changement de modèle de rémunération