Dlocal - La fintech uruguayenne qui connecte les émergents au monde

1 - Comprendre l’entreprise (le récit)

“Never invest in a business you cannot understand.” — Warren Buffett

🎯Identifier ce que fait l’entreprise, pourquoi elle existe et comment elle gagne de l’argent.

Origine

Les débuts (2016-2018)

Lancement en Uruguay en 2016, création de l’infrastructure “one API / one contract” pour les paiements dans les marchés émergents.

Expansion initiale en Amérique latine (Argentine, Brésil, Mexique…) avec des solutions pay-in et pay-out et intégration de méthodes de paiement locales.

➜ Impact stratégique : pose des fondations technique et géographique pour devenir l’infrastructure de référence des paiements dans les marchés émergents.

Innovation produit et montée en puissance (2019-2020)

Déploiement de nouvelles capacités : abonnement, tokenisation des cartes, « local-to-local » multi-devises, tableau de bord marchand.

Atteinte du statut “licorne” uruguayenne en 2020 avec une présence dans plus de 20 pays.

➜ Impact stratégique : transformation de start-up en acteur solide grâce à l’évolution produit et à la couverture géographique, ce qui prépare la croissance rapide.

Introduction en Bourse & internationalisation (2021-2022)

IPO aux États-Unis en juin 2021 sur le Nasdaq (symbole DLO).

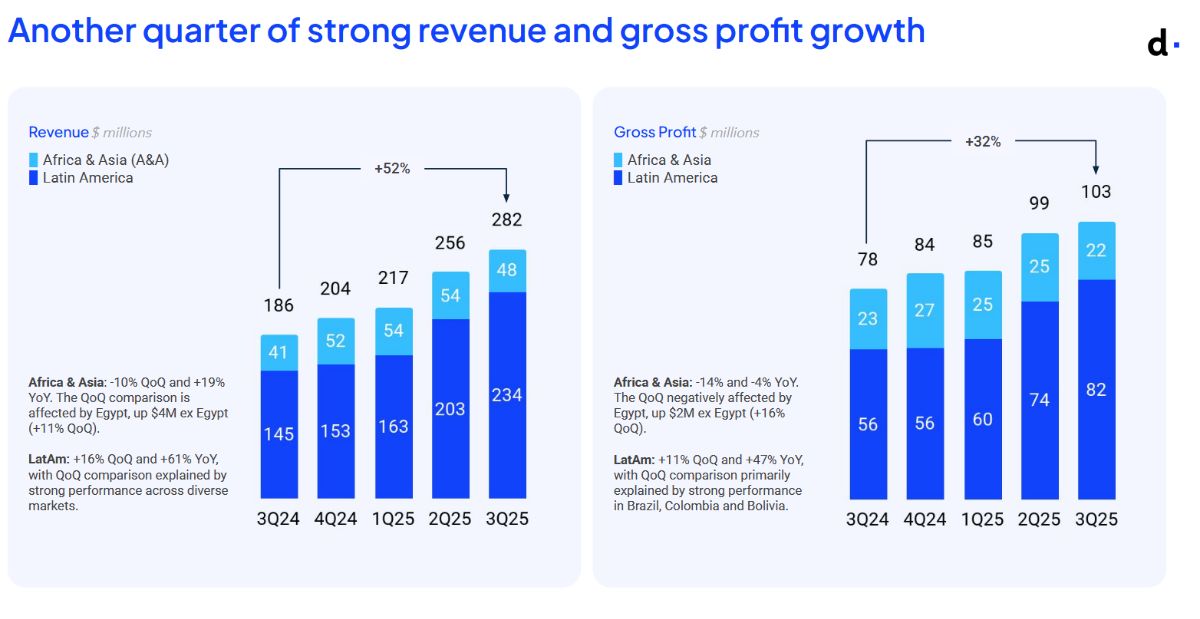

Forte croissance du volume de paiements : en 2021 le TPV atteint plus de 6 milliards $ (+193 % YoY) et le revenu 244 m$ (+134 %).

Acquisition d’PrimeiroPay (actif d’acquisition de ~40 m$) pour renforcer la présence en Amérique latine.

➜ Impact stratégique : consolidation du modèle financier et accélération de l’expansion internationale, avec visibilité publique et renforcement par M&A.

Diversification & partenariats (2023-début 2025)

Lancement de la gamme « dLocal for Platforms », couverture de plus de 900 méthodes de paiement, extension vers l’Afrique et l’Asie.

Partenariat avec eSky Group en novembre 2023 pour le secteur voyages et l’acquisition locale dans plusieurs pays (Brésil, Colombie, Afrique du Sud…).

➜ Impact stratégique : passage d’un spécialiste latino-américain à un fournisseur global de paiements pour marchés émergents, avec multiplication des secteurs desservis et des alliances.

Expansion en Afrique et renforcement de l’infrastructure (2025-…)

Annonce de l’intention d’acquérir AZA Finance, fintech africaine spécialisée dans le FX et les paiements (≈ 150 m$) pour accélérer la couverture africaine.

Objectif de renforcer les capacités trésorerie, FX, stablecoins et les corridors de paiement autour de l’Afrique, tout en poursuivant l’expansion géographique.

➜ Impact stratégique : montée en puissance dans un marché à fort potentiel (Afrique) et consolidation de l’avantage concurrentiel via l’infrastructure et les partenariats de paiement locale.

❓1.L’entreprise existe-t-elle depuis suffisamment longtemps pour avoir prouvé la viabilité de son modèle économique ?

✅Oui dLocal a été fondée en 2016, donc elle a près de 9 ans d’existence.

Durant cette période, elle a :

Affiché une croissance soutenue et rentable depuis plusieurs années (marges EBITDA >30 %).

Réussi une introduction en bourse en 2021, preuve de crédibilité et d’un modèle scalable.

Connu une expansion continue (40+ pays, plus de 600 clients internationaux dont Amazon, Spotify, Shein, Microsoft…).

Missions

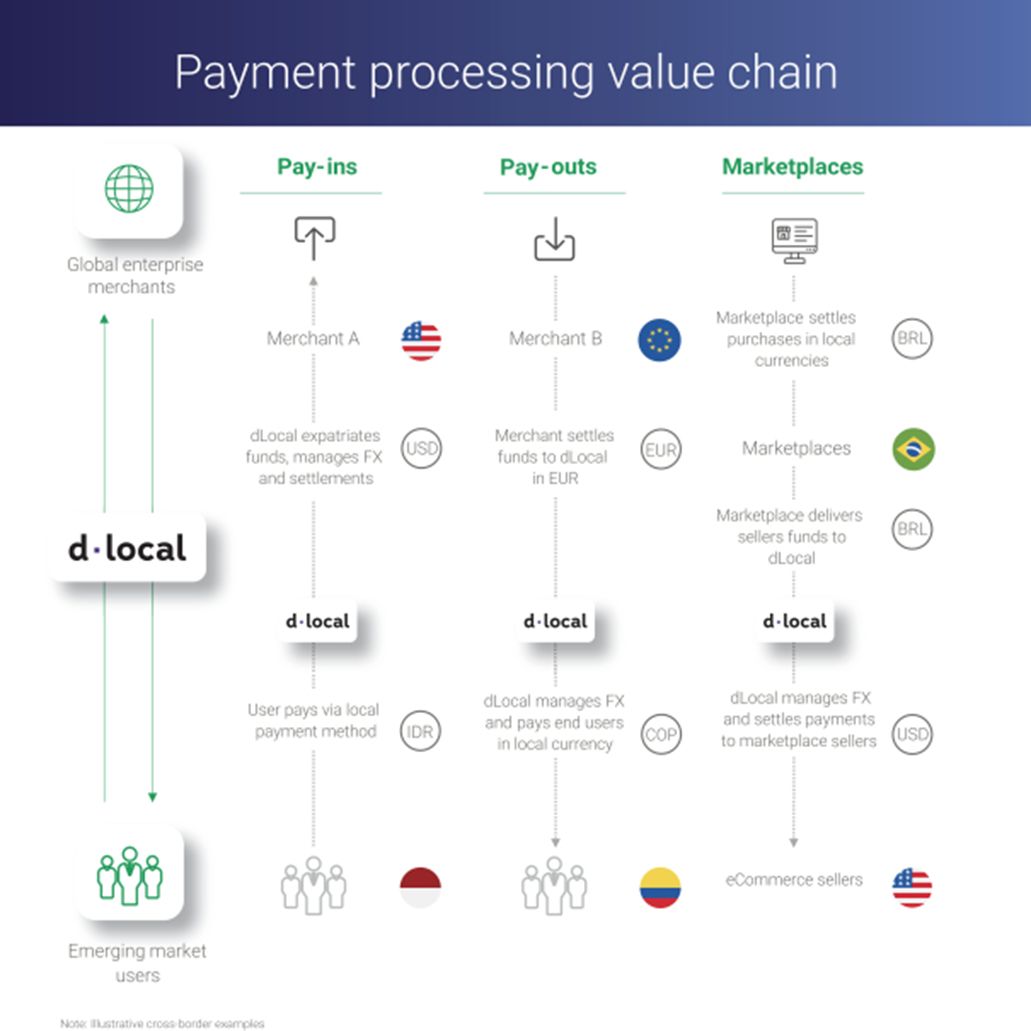

Faciliter les paiements transfrontaliers pour les entreprises mondiales dans les marchés émergents, en connectant les marchands à des méthodes de paiement locales (cartes, portefeuilles électroniques, transferts bancaires, cash).

Gérer la trésorerie locale et le risque de change, en permettant des paiements « local-to-local » et en optimisant les conversions de devises et les flux financiers.

Proposer une infrastructure unique (“one API / one contract”) pour simplifier l’intégration des entreprises avec plus de 900 méthodes de paiement dans plus de 40 pays.

Assurer la conformité réglementaire et la gestion des risques liés aux transactions dans chaque pays desservi.

Accompagner la croissance des entreprises clientes via des services d’analytics, dashboards et support pour optimiser les paiements et la conversion.

En résumé : dLocal se positionne comme un pont global entre les entreprises et les marchés émergents, simplifiant les paiements internationaux tout en sécurisant les flux financiers.

❓2.Les missions de l’entreprise sont-elles claires et cohérentes avec son activité ?

✅ Oui, les missions sont claires, opérationnelles et parfaitement alignées avec le modèle économique et les services proposés.

Produits

1. Pay-in / Pay-out (Paiements entrants et sortants)

Permet aux entreprises de recevoir des paiements locaux (cartes, portefeuilles électroniques, transferts bancaires, cash) et de payer des fournisseurs ou freelances dans les marchés émergents.

Analyse : cœur du modèle économique, générateur de revenus récurrents et très scalable.

2. One API / One Contract

Une interface unique pour intégrer tous les pays et méthodes de paiement.

Analyse : simplifie l’adoption pour les clients et réduit les frictions, ce qui renforce la proposition de valeur et fidélise les clients.

3. Local-to-local / Multi-devises

Permet des transactions dans la monnaie locale, avec conversion optimisée et gestion du risque de change.

Analyse : différenciation clé par rapport aux solutions classiques de paiement international ; réduit les coûts et le risque pour les clients.

4. Dashboards et analytics

Offre des tableaux de bord et analyses pour suivre les volumes, flux et performances de paiement.

Analyse : valeur ajoutée pour les clients, améliore la prise de décision et renforce la dépendance au service.

5. Conformité et gestion du risque

Gestion des exigences réglementaires locales, lutte contre la fraude et conformité fiscale.

Analyse : indispensable pour opérer dans les marchés émergents, crée une barrière à l’entrée pour les concurrents.

6. dLocal for Platforms & partenariats sectoriels

Solutions dédiées à des plateformes ou secteurs spécifiques (voyage, e-commerce, SaaS).

Analyse : permet d’étendre l’offre à des segments stratégiques et de créer des revenus additionnels.

En résumé, les produits de dLocal sont centrés sur les paiements transfrontaliers pour marchés émergents, combinant infrastructure technique, gestion des risques et valeur analytique, ce qui rend le modèle cohérent et scalable.

❓3.Les produits répondent ils à un besoin durable ?

✅ Oui, les produits et services de dLocal répondent à un besoin pérenne, lié à l’expansion continue des échanges internationaux et à la complexité des marchés émergents.

Segment

Segment | Description rapide | Part du CA |

|---|---|---|

Pay‑in / Paiements entrants | Traitement des paiements des consommateurs pour les marchands dans les marchés émergents. | ~70 % |

Pay‑out / Paiements sortants | Versement aux fournisseurs ou retrait local. | ~30 % |

Services support (One API, multi-devises, dashboards, conformité) | Infrastructure unique, gestion du risque de change, suivi analytique et conformité réglementaire. | Non détaillé |

dLocal for Platforms / partenariats sectoriels | Solutions dédiées à des plateformes ou secteurs spécifiques (e‑commerce, SaaS, voyage). | Non détaillé |

Zone géographique | Description rapide | Part du CA |

|---|---|---|

LATAM (Amérique latine) | Cœur historique : Brésil, Mexique, Argentine, Chili et autres pays LatAm. Forte adoption locale et maîtrise des méthodes de paiement natives. | ~75 % |

MEA (Middle East & Africa / Afrique et Moyen-Orient) | Marchés à forte croissance, digitalisation en cours, adoption croissante des paiements locaux et cross-border. | ~15 % |

APAC (Asie-Pacifique) | Marchés émergents d’Asie, extension ciblée du modèle LatAm, adaptation aux méthodes locales. | ~10 % |

❓4.Les différents segments d’activité et géographiques sont-ils identifiés et compréhensibles ?

✅ Oui, les segments sont identifiables, compréhensibles et cohérents avec l’activité globale, ce qui facilite l’analyse pour un investisseur ou pour une étude stratégique.

Clients

Clients cibles

Entreprises multinationales opérant dans les marchés émergents.

Secteurs principaux : e‑commerce, SaaS, jeux vidéo, streaming, voyages, services digitaux.

Exemples de clients : Amazon, Google, Uber, Spotify, Microsoft, Shein, Booking.com.

Besoins principaux des clients

Accès aux marchés émergents : pouvoir recevoir et envoyer des paiements locaux facilement.

Simplification des opérations : intégrer plusieurs pays et méthodes de paiement via une interface unique.

Gestion du risque et conformité : conversion multi-devises, sécurité des flux, respect des réglementations locales.

Analytique et optimisation : suivi des volumes, performance des paiements et reporting centralisé.

Clarté de la clientèle

Oui, la clientèle est clairement définie : dLocal cible des grandes entreprises internationales ayant besoin d’une infrastructure fiable pour gérer des paiements transfrontaliers dans les marchés émergents.

La segmentation par secteur (e‑commerce, SaaS, voyages…) permet de comprendre les besoins spécifiques de chaque type de client.

❓5.Les clients cibles et leurs besoins sont-ils clairement identifiés ?

✅Oui, dLocal dispose d’une base client bien identifiée et cohérente avec son modèle économique, avec des besoins clairement adressés par ses produits et services.

Chaîne de valeur

Activités clés maîtrisées en interne

Infrastructure de paiement et API : développement et maintenance de la plateforme “one API / one contract”.

Gestion du risque et conformité : surveillance des transactions, lutte contre la fraude, conformité réglementaire locale.

Conversion multi-devises et paiements cross-border : traitement des flux financiers et gestion du change.

Dashboards et analytics : suivi des volumes, performances et reporting pour les clients.

Support client et intégration : assistance à l’intégration des marchands et suivi opérationnel.

Activités confiées à des tiers

Partenariats avec banques locales et fournisseurs de paiement : nécessaires pour accéder aux méthodes de paiement locales et faciliter les retraits.

Infrastructure cloud et services techniques : hébergement et sécurité IT peuvent être partiellement externalisés.

Services complémentaires : certaines vérifications KYC/AML ou services de conformité locale peuvent impliquer des prestataires externes.

Dépendances critiques

Banques et fournisseurs de paiement locaux : accès indispensable aux méthodes locales, dépendance directe pour la couverture des marchés émergents.

Réglementations locales : tout changement réglementaire peut impacter la capacité à traiter les paiements dans un pays.

Infrastructure technique : la plateforme et API sont au cœur du modèle ; toute défaillance majeure pourrait impacter les clients globalement.

❓6.L’entreprise maîtrise-t-elle ses activités clés ?

✅ dLocal maîtrise en interne ses compétences stratégiques clés (plateforme, compliance, gestion du risque), mais dépend de partenaires locaux pour l’accès aux méthodes de paiement et de la stabilité réglementaire. Ces dépendances sont connues et gérées, mais représentent des risques potentiels sur la continuité du service.

💡Comment gagne-t-elle de l’argent ?

2 - Économie du business (les moteurs internes)

“The story behind the numbers is what really matters.” — Peter Lynch

🎯Évaluer la qualité économique du modèle et la génération de cash.

Monétisation du modèle

1. Principales sources de revenus

Commissions sur les transactions : frais prélevés sur chaque paiement traité

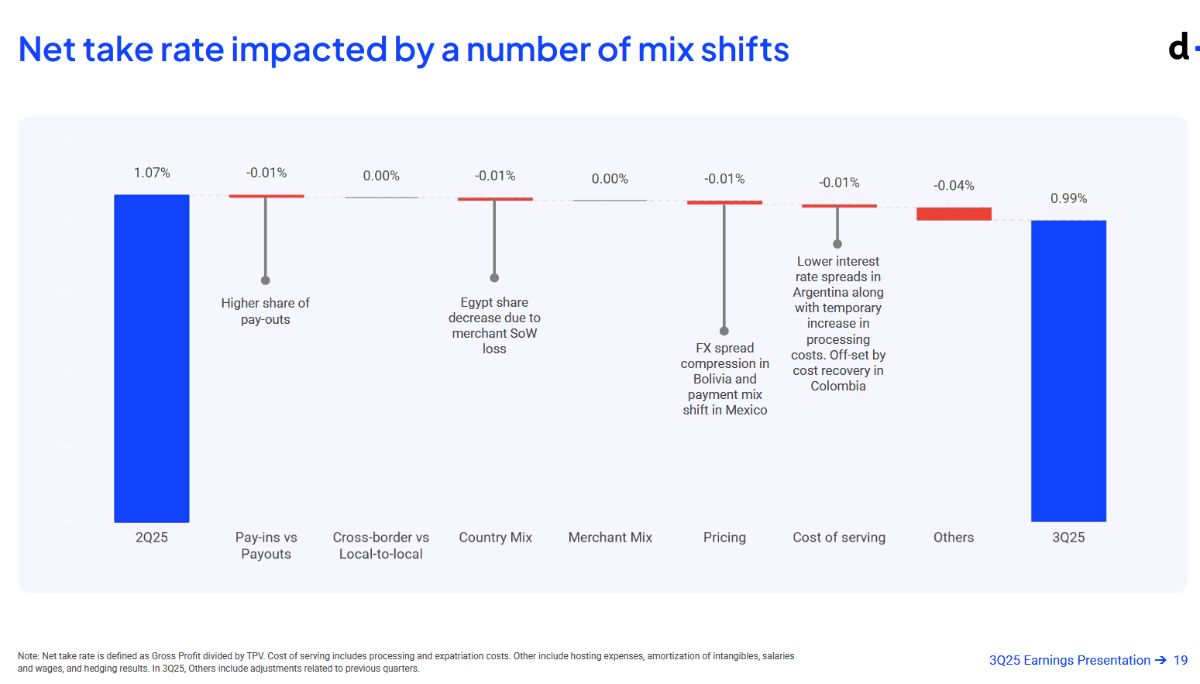

Quarter | Net Take rate |

|---|---|

1Q24 | 1.2% |

2Q24 | 1.2% |

3Q24 | 1.2% |

4Q24 | 1.09% |

1Q25 | 1.05% |

2Q25 | 1.07% |

3Q25 | 0.99% |

Services de valeur ajoutée : abonnements ou frais liés à l’accès aux dashboards, analytics, gestion du risque et conformité.

Solutions sectorielles ou plateformes : revenus additionnels pour les intégrations spécifiques (SaaS, e‑commerce, voyage).

2. Clients payeurs

B2B / multinationales : entreprises ayant besoin de gérer les paiements dans les marchés émergents.

Plateformes numériques : marketplaces, services SaaS ou e‑commerce nécessitant des flux de paiement fiables.

3. Modèle de tarification

Transaction-based : la majorité des revenus provient d’un pourcentage par transaction ou d’un frais fixe par paiement.

Abonnement / services premium : certaines options analytiques ou de reporting peuvent être facturées sous forme d’abonnement.

Pas de modèle freemium : tous les services ont un coût lié à l’usage ou à la valeur apportée.

4. Leviers de croissance du chiffre d’affaires

Augmentation du volume de transactions : croissance du TPV via acquisition de nouveaux clients ou expansion géographique.

Nouveaux produits et services : lancement de solutions sectorielles (dLocal for Platforms) et extensions de fonctionnalités (multi-devises, dashboards avancés).

Internationalisation : entrée sur de nouveaux marchés émergents (MEA, APAC) et expansion dans des secteurs verticaux.

Optimisation tarifaire : ajustement des commissions selon les volumes et services premium proposés.

Résumé de la logique économique

dLocal génère des revenus principalement via des commissions sur les paiements transfrontaliers pour des entreprises et plateformes, en capitalisant sur l’augmentation des volumes, l’extension géographique et les services à valeur ajoutée, transformant ainsi chaque transaction en source de revenu récurrent et scalable.

Croissance organique

Données financières

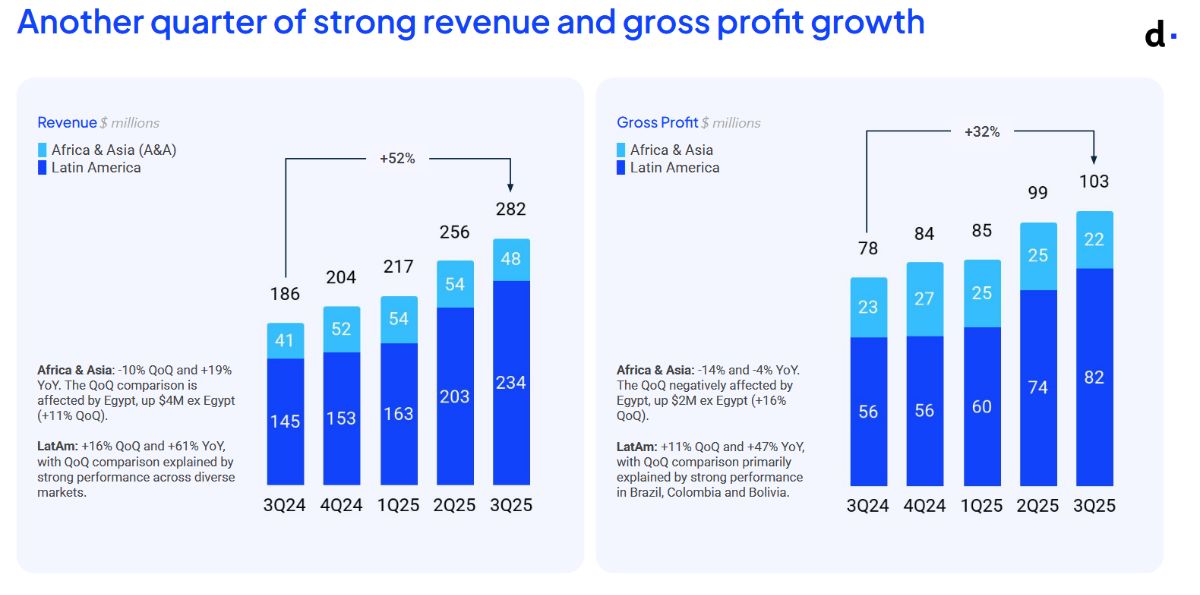

CA

CAGR:

1A: +14.7%

3A: +45.11%

5A: +68.27%

❓7.Le CA est en croissance ?

✅Oui, même si l’historique est plutôt court.

CA par segment

Segment | CA (%) | Croissance CA (% YoY) | Commentaire |

|---|---|---|---|

Pay‑in / Paiements entrants | ~70 % | ~25‑30 % | Très rentable, cœur du modèle, moteur principal de croissance via le TPV et les commissions. |

Pay‑out / Paiements sortants | ~30 % | ~20 % | Marges légèrement inférieures mais nécessaire pour l’offre complète, fidélise les clients. |

❓8.Le CA est en croissance pour chaque segment ?

✅ Oui

CA par zone géographique

Région | CA (%) | Croissance CA (% YoY) | Commentaire |

|---|---|---|---|

LATAM (Amérique Latine) | ~75 % | ~25‑30 % | Cœur historique, très rentable, moteur principal du groupe, fort volume de transactions locales et cross-border. |

MEA (Middle East & Africa / Afrique et Moyen-Orient) | ~15 % | ~30 % | Marchés à forte croissance, adoption rapide des paiements digitaux, segment stratégique pour l’expansion future. |

APAC (Asie-Pacifique) | ~10 % | ~35 % | Marchés émergents ciblés, croissance rapide, contribution stratégique à la diversification géographique. |

❓9.Le CA est en croissance dans chaque région ?

✅ Oui

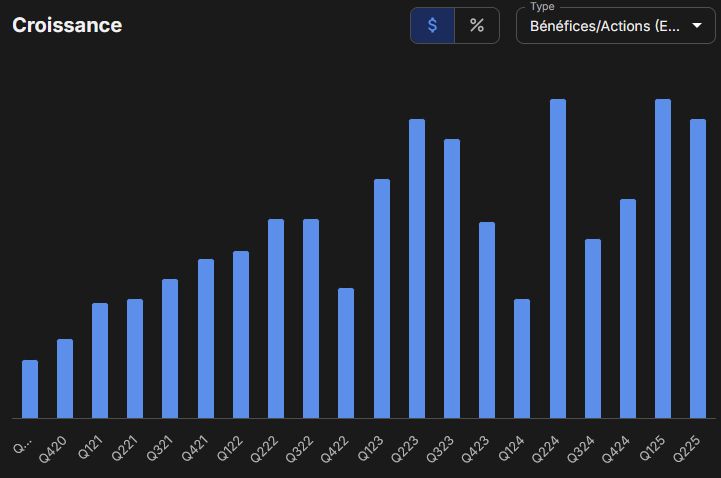

EPS

❓10.Les EPS sont en croissance ?

✅ Oui malgré des petites baisse sur certains trimestres (notamment en 2024)

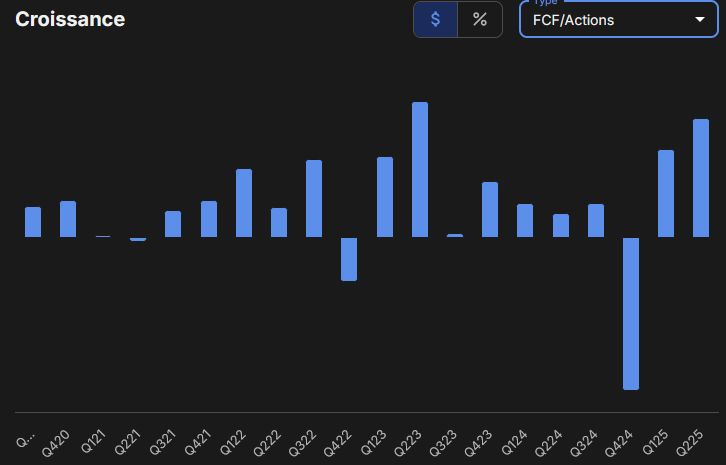

FCF/Actions

La chute du FCF au Q4 2024 est surtout due à :

Expansion géographique dans MEA et APAC, avec besoin de liquidités pour intégrer les méthodes de paiement locales.

Augmentation du TPV, générant plus de cash immobilisé dans les transactions.

Investissements opérationnels ponctuels pour sécuriser la plateforme et lancer de nouveaux services verticaux.

❓11.Les FCF/actions sont en croissance ?

✅ Oui malgré une forte baisse au Q4 2024

Données opérationnelles

❓12.Aucun indicateur opérationnel ne suggère de dégradation structurelle du business ?

✅ Le TPV est en forte croissance et c’est la donnée opérationelle la plus importante à regarder.

Marges

Les marges par rapport à la moyenne du secteur

Marge | DLocal | Moyenne Secteur |

|---|---|---|

Brute | 40% | - |

Opérationnelle | 21.7% | - |

Nette | 16.9% | - |

FCF | 10.5% | - |

Il est difficile de comparer les marges de DLocal (brute, opérationnelle, nette, FCF) à celles des autres acteurs du secteur des paiements comme Adyen, PayPal ou Block, car les modèles économiques et les contextes géographiques sont très différents.

DLocal opère quasi exclusivement dans les marchés émergents, où les coûts d’infrastructure, les risques de change et la complexité réglementaire sont plus élevés.

Cela se traduit par :

des marges brutes plus élevées en apparence (grâce à une tarification plus forte pour compenser le risque),

mais des marges opérationnelles et nettes plus volatiles, car les dépenses de conformité, de change et d’expansion internationale sont plus importantes.

En revanche, des entreprises comme Adyen ou Stripe opèrent sur des marchés développés et plus matures, avec une base de coûts plus stable et des volumes bien supérieurs, ce qui rend leurs marges plus homogènes et prévisibles.

Malgré ces différences structurelles, les marges de DLocal restent globalement supérieures à la moyenne du secteur fintech — notamment la marge nette et la marge FCF, qui reflètent un modèle d’exploitation léger et très automatisé.

Cependant, cette performance doit être interprétée avec prudence, car elle repose sur un mix géographique et un profil de risque non comparable aux acteurs occidentaux.

❓13.Les marges sont-elles supérieures par rapport à la moyenne du secteur ?

❌DLocal affiche des marges supérieures à la moyenne du secteur, mais cette comparaison est trompeuse si elle ne tient pas compte de la nature émergente et très spécifique de son activité.

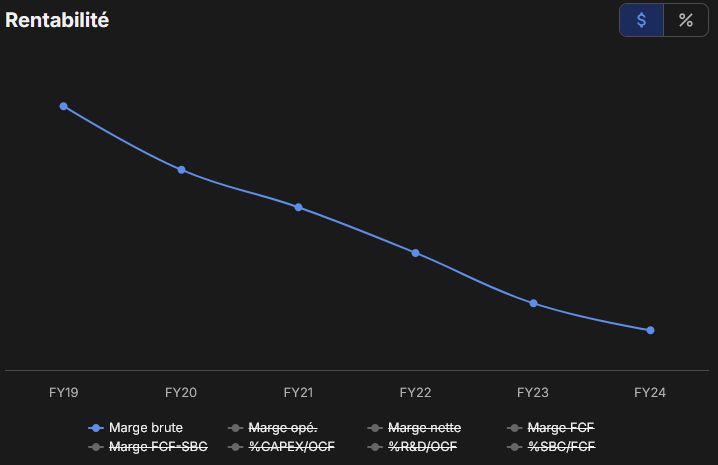

Evolution des marges

La marge brute est passée de 65% en 2019 à 38% au Q2 2025.

❓14.La marge brute est-elle stable ou croissante ?

❌Non, La marge brute de DLocal n’est pas en déclin structurel, mais en phase de normalisation après des niveaux exceptionnellement élevés au moment de sa forte croissance en Amérique latine. Elle reflète désormais un mix géographique plus diversifié, avec plus de marchés à faible marge mais à fort potentiel.

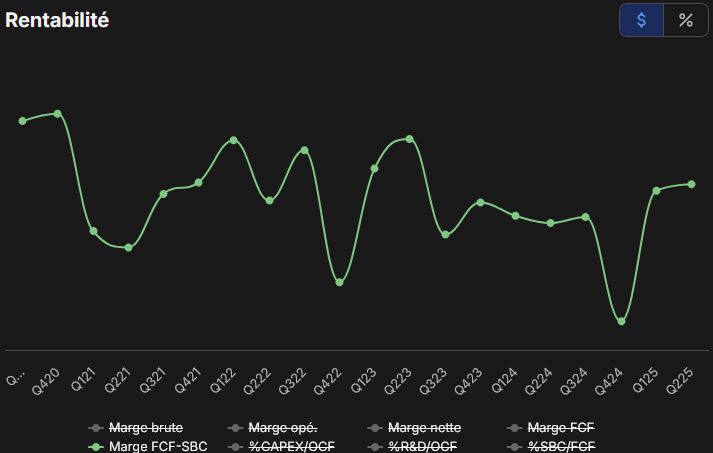

La marge la plus pertinente à suivre pour DLocal : la marge FCF (Free Cash Flow Margin)

Pourquoi ?

Parce que c’est celle qui traduit le mieux la réalité économique du business, au-delà des effets comptables ou de change. Voici pourquoi :

Le modèle de DLocal génère beaucoup de cash “pur”

L’entreprise n’a pas besoin d’investir lourdement en actifs physiques ou en R&D.

Ses revenus sont liés aux volumes de paiements traités et à ses commissions, donc hautement convertibles en cash.

➜ La marge FCF montre sa capacité à transformer son activité en argent disponible, indépendamment des fluctuations comptables (amortissements, change, etc.).

Les marges nettes et opérationnelles sont trop volatiles

Les variations de devises et la structure fiscale multi-pays brouillent la lecture du résultat net.

DLocal peut avoir une marge nette qui varie fortement d’un trimestre à l’autre sans que son activité sous-jacente change réellement.

La marge brute est utile mais incomplète

Elle montre la rentabilité avant les coûts d’expansion et d’exploitation,

mais comme DLocal investit encore dans de nouveaux pays, elle ne reflète pas encore la profitabilité “mature” de chaque région.

❓15.La marge de référence est-elle stable ou croissante ?

❌ Il est diffcile dans la phase de croissance actuelle de l’entreprise de voir une vraie tendance sur la marge FCF mais les premiers signaux de rentabilité sont encourageant. Cependant, elle est actuellement de 33%.

Intensité capitalistique

Indicateur | DLocal | Référence secteur | Interprétation (seuils indicatifs) | Commentaire |

|---|---|---|---|---|

Capex / Revenu | 3 % | 5–8 % | <5 % = faible investissement, >10 % = intensif | DLocal est peu capitalistique, reflète un modèle SaaS/plateforme, pas besoin d’actifs lourds. |

Capex / OCF | 23 % | 30–50 % | <50 % = capex couvert par cash-flow opérationnel | Faible ratio : DLocal génère suffisamment de cash pour financer ses investissements sans levée de fonds. |

WACC 5A | 9,17 % | 8–12 % | WACC 5A < ROIC = 12% | WACC dans la moyenne haute du secteur fintech, reflète le risque géographique sur les marchés émergents. |

❓16.L’entreprise présente-t-elle une structure d’investissement (Capex) soutenable et cohérente avec sa croissance ?

✅ Oui, DLocal dispose d’une structure de Capex modérée, autofinancée et alignée sur ses priorités de croissance, ce qui la rend soutenable à moyen et long terme. Les investissements servent principalement à renforcer l’infrastructure digitale et l’expansion géographique, sans compromettre la génération de cash.

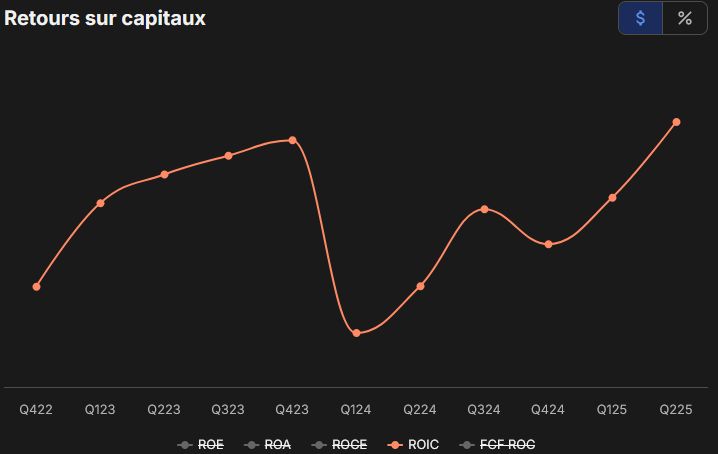

ROIC

ROIC par rapport à la moyenne du secteur

DLocal | Moyenne Secteur | |

|---|---|---|

ROIC | 12% | 10–12 % |

❓17.Le ROIC est-il supérieur à la moyenne du secteur ?

✅Oui, il est sur la fourchette haute du secteur et est en croissance.

Evolution du ROIC

❓18.Le ROIC est-il stable ou croissant ?

✅ Oui

💡Pourquoi ça va durer ?

3 - Avantage compétitif et différenciation (le MOAT)

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

🎯Identifier ce qui rend l’entreprise unique et difficile à copier.

Barrières à l’entrée

Critère | Analyse | Barrière | Justification |

|---|---|---|---|

CAPEX / Investissement initial | Faible : modèle digital, peu d’actifs physiques | Faible | Pas besoin d’infrastructures lourdes, la plateforme SaaS est scalable. |

Coûts fixes / fonctionnement | Modérés : personnel technique et conformité | Moyenne | Les coûts de développement, sécurité et support client sont significatifs mais gérables. |

Réglementation / licences | Élevée : multi-pays, conformité bancaire et KYC | Forte | Chaque pays impose des licences de paiement et des règles anti-fraude strictes, difficiles à obtenir pour un nouvel entrant. |

Effets d’échelle / réseau | Élevés : large base de clients et intégrations bancaires | Forte | Les clients B2B préfèrent une plateforme déjà éprouvée, plus difficile pour un entrant de convaincre à grande échelle. |

Note synthétique globale : Forte

❓19.Les coûts, la réglementation ou la complexité du marché rendent ils l’entrée de nouveaux concurrents très difficile ?

✅ Les principaux obstacles pour un nouvel entrant sont la réglementation multi-pays et les effets d’échelle. Même si le CAPEX est faible, ces barrières assurent à DLocal une position défensive solide sur ses marchés émergents.

Marque

Critère | Analyse | Note | Justification |

|---|---|---|---|

Notoriété | Relativement faible hors des clients B2B et marchés émergents | Moyenne | Bien connue dans les entreprises qui ont besoin de paiements cross-border, mais peu connue du grand public. |

Perception qualité/prix | Bonne réputation pour fiabilité et conformité | Forte | Clients B2B apprécient la sécurité, la rapidité et la couverture multi-pays, justifiant les tarifs appliqués. |

Fidélité des clients | Élevée | Forte | Les clients restent attachés à DLocal pour la stabilité et les intégrations existantes ; switching cost élevé. |

Positionnement / capacité à fixer les prix | Modéré | Moyenne | La société peut imposer des tarifs légèrement supérieurs grâce à sa spécialisation, mais la concurrence locale peut limiter l’élasticité. |

Note synthétique globale : Moyenne à forte

❓20.La marque de l’entreprise est-elle reconnue, distinctive et valorisée par les clients au point de créer un avantage durable ?

✅ La marque DLocal bénéficie d’une forte crédibilité auprès des clients B2B et d’une bonne fidélité, mais sa notoriété reste limitée au grand public. La capacité à fixer les prix est modérée, dépendant de la concurrence locale et du mix de devises.

Réseau

Critère | Analyse | Note | Commentaire |

|---|---|---|---|

Effets de réseau / partenaires | DLocal dispose d’un réseau étendu de partenaires bancaires et PSP dans plus de 40 pays émergents. Les clients B2B bénéficient d’une intégration unique multi-pays. | Forte | Plus le réseau est large, plus il devient difficile pour un nouvel entrant de reproduire l’accès à toutes ces banques et méthodes de paiement locales. |

Avantages liés aux clients | Les clients B2B restent attachés à la plateforme pour sa fiabilité et la couverture multi-pays, créant un coût de changement élevé. | Forte | Les relations existantes et la confiance instaurée constituent un véritable avantage compétitif durable. |

Note synthétique globale : Forte

❓21.L’entreprise bénéficie-t-elle d’un réseau ou d’effets de réseau qui rendent sa position difficile à copier par un concurrent ?

✅Le réseau de DLocal constitue un verrou stratégique significatif : la combinaison d’intégrations locales complexes et de la fidélité des clients rend son modèle très difficile à reproduire pour un concurrent.

Brevets

DLocal ne possède pas de brevets déposés spécifiques ou de protections légales formelles très fortes. Son avantage compétitif repose principalement sur sa plateforme propriétaire, l’intégration complexe avec de multiples banques locales dans plus de 40 pays, ainsi que sa maîtrise de la conformité réglementaire et de la sécurité des paiements. Ces éléments constituent une barrière naturelle à l’entrée, difficile à reproduire pour un concurrent, même si elle n’est pas légalement protégée par un brevet. L’entreprise bénéficie donc d’un avantage technologique implicite, mais pas d’une protection légale formelle.

❓22.L’entreprise possède-t-elle des brevets, licences ou protections légales stratégiques difficiles à contourner ?

❌ Non. DLocal n’a pas de brevets ou protections légales stratégiques difficiles à contourner.

Fidélité client

DLocal bénéficie d’une forte fidélité client. La majorité des clients B2B restent engagés sur la plateforme grâce à la complexité des intégrations multi-pays, le coût élevé pour changer de prestataire et la dépendance aux services de paiement cross-border sécurisés. Le taux de rétention est élevé, et les clients apprécient la stabilité et la couverture géographique de DLocal, qui sont difficiles à reproduire pour un nouvel entrant.

❓23.Les clients sont-ils fortement attachés aux produits/services, au point de rendre difficile leur départ vers un concurrent ?

✅Oui, la combinaison d’un switching cost élevé et d’une forte dépendance aux services rend la fidélité des clients de DLocal solide et durable.

Risque de disruption

DLocal opère dans un secteur des paiements cross-border où la barrière réglementaire et la complexité des intégrations locales constituent une protection naturelle. Cependant, le marché reste attractif pour des nouveaux entrants technologiques ou des solutions globales de paiement unifiées capables d’offrir des frais plus bas ou une meilleure expérience utilisateur. La pression concurrentielle pourrait également venir des grandes fintechs occidentales qui étendent leur couverture aux marchés émergents.

❓24.Le modèle ou la technologie de l’entreprise est-elle peu exposée à une disruption majeure dans les prochaines années ?

❌Le risque de disruption existe mais est limité par la complexité opérationnelle et réglementaire. DLocal bénéficie d’une position défensive solide, mais doit continuer à innover pour conserver son avantage.

Conclusion sur le MOAT

Selon Morningstar: None

Selon moi:

DLocal dispose d’un moat modéré à fort, construit principalement sur des barrières opérationnelles et relationnelles plutôt que sur des protections légales formelles.

Les points clés sont :

Réseau et intégrations complexes : DLocal est connecté à une multitude de banques et PSP locales dans plus de 40 pays émergents. Reproduire ce réseau prend du temps et nécessite une expertise réglementaire, ce qui rend l’entrée difficile pour un nouvel entrant.

Fidélité client élevée : Le switching cost est important pour les clients B2B qui dépendent des intégrations multi-pays et de la fiabilité de la plateforme. Cela assure une rétention solide.

Barrières réglementaires : Chaque marché émergent impose ses propres licences et régulations, ce qui constitue un obstacle supplémentaire pour les concurrents.

Technologie propriétaire : La plateforme de DLocal est propriétaire, sécurisée et optimisée pour les paiements cross-border, mais elle n’est pas protégée par des brevets, ce qui limite la protection juridique.

Positionnement sur les marchés émergents : Le modèle profite de marchés à forte croissance, mais la volatilité des devises et la concurrence locale restent des risques.

DLocal possède un moat défensif solide basé sur le réseau, la fidélité client et la régulation, mais il n’est pas “imperméable” : l’absence de brevets et la pression de la concurrence globale imposent à l’entreprise de continuer à innover et à sécuriser ses relations locales pour maintenir son avantage.

💡Qui protège cette valeur ?

4 - Management et allocation du capital (les gardiens du temple)

“In the long run, it’s the management quality that determines success.” — Philip Fisher

🎯Juger la compétence, l’intégrité et la discipline des dirigeants.

Historique

Historique et parcours

Fondateurs expérimentés : Le CEO et les cofondateurs ont une solide expérience dans la fintech, les paiements internationaux et la tech, ce qui a permis à DLocal de se positionner rapidement sur les marchés émergents.

Stabilité : L’équipe dirigeante est relativement stable depuis la création de l’entreprise, avec peu de turnover au niveau des postes clés.

Skin-in-the-game : Les fondateurs et cadres dirigeants détiennent encore une part significative du capital, ce qui aligne leurs intérêts avec ceux des actionnaires.

Succès et échecs marquants

Succès :

Expansion rapide dans plus de 40 pays émergents.

Introduction en bourse réussie avec valorisation solide.

Développement d’une plateforme propriétaire intégrant de multiples banques locales.

Échecs : Peu documentés publiquement ; certains défis liés à la compression des marges ou à la gestion des devises émergentes ont été observés, mais ont été gérés sans crises majeures.

Capacité à créer de la valeur

Historique solide de génération de cash-flow positif et de marges supérieures à la moyenne du secteur.

Capacité à aligner croissance, expansion géographique et rentabilité.

❓25.Le management a-t-il un historique solide de création de valeur pour les actionnaires ?

✅Oui, le management de DLocal est fort : expérimenté, stable, avec un skin-in-the-game important, et a démontré sa capacité à créer de la valeur pour les actionnaires tout en naviguant sur des marchés complexes.

Vision stratégique

Clarté et cohérence des objectifs long terme

Le management vise clairement à devenir la plateforme de paiement cross-border de référence pour les marchés émergents, en couvrant de plus en plus de pays et de devises.

La stratégie est cohérente avec le modèle économique : peu capitalistique, scalable, orienté B2B et focalisé sur les marchés à forte croissance.

Alignement des décisions récentes

Expansion dans de nouvelles zones géographiques (APAC, MEA)

Développement de fonctionnalités et de solutions de paiement supplémentaires pour les clients existants

Maintien d’une discipline financière (Capex maîtrisé, génération de cash-flow)

➡️ Ces décisions sont en ligne avec la vision long terme, renforçant la position de DLocal comme leader dans les paiements cross-border pour les marchés émergents.

❓26.La vision stratégique du management est-elle claire, cohérente et adaptée au marché ?

✅Oui, la vision stratégique du management est forte : claire, réaliste et cohérente avec le modèle économique et le potentiel des marchés émergents.

Utilisation du cash

Répartition des ressources

Capex : Faible (≈3 % du revenu) et majoritairement autofinancé par le cash-flow opérationnel. Les investissements sont ciblés sur l’expansion internationale et le renforcement de la plateforme.

Rachats d’actions / dividendes : DLocal a mis en place des rachats d’actions ponctuels mais ne distribue pas de dividendes significatifs, privilégiant la restitution de valeur aux actionnaires via la valorisation et la croissance.

Acquisitions : Limitées pour l’instant ; la société privilégie la croissance organique et l’extension du réseau de partenaires.

Efficacité et création de valeur

Le cash est utilisé de manière disciplinée, en priorité pour soutenir la croissance et la rentabilité.

La génération de cash-flow élevé et le faible besoin en Capex permettent de maximiser la création de valeur pour les actionnaires sans dilution ni levée de fonds excessive.

❓27.Le management utilise-t-il le cash de façon disciplinée et créatrice de valeur ?

✅Oui, l’utilisation du cash par DLocal est forte : le management répartit efficacement les ressources, privilégie les investissements stratégiques et la création de valeur durable pour les actionnaires.

❓28.L’entreprise ne verse pas de dividende ou, si elle en verse, son rendement est ≤ 5 % et le dividende est croissant sans interruption sur les dernières années.

✅ L’entreprise ne verse pas de dividende

❓29.L’entreprise maintient ou réduit le nombre total d’actions en circulation sur les 5 dernières années (absence de dilution).

✅ Il y a du rachats d’actions (Actions en circulation 3A: 1,1%)

Acquisitions

Date | Zone | Cible | Activité clé | Objectif stratégique | Commentaire synthétique |

|---|---|---|---|---|---|

Juin 2025 | Afrique | AZA Finance | Fintech spécialiste paiements/FX | Renforcer présence africaine et capacités de paiement FX | Acquisition stratégique pour expansion géographique et technologique |

2021 | Amérique Latine | PrimeiroPay | Services de paiement locaux | Renforcer plateforme LatAm et montée en puissance locale | Expansion organique, consolidation du réseau LatAm |

Les acquisitions récentes de DLocal renforcent durablement sa position stratégique.

AZA Finance (2025) : étend la présence en Afrique et ajoute des capacités de paiement FX/stablecoins, ce qui augmente la couverture géographique et technologique.

PrimeiroPay (2021) : consolide la plateforme en Amérique Latine, renforçant le réseau et la fidélité des clients locaux.

Ces acquisitions sont alignées avec la stratégie long terme de DLocal (expansion dans les marchés émergents et renforcement de la plateforme), et elles ont un impact positif sur la rentabilité à moyen terme grâce à la croissance du TPV et l’effet de réseau.

❓30.Les acquisitions récentes renforcent-elles durablement la position stratégique et la rentabilité de l’entreprise ?

✅Oui, les acquisitions sont stratégiques et créent de la valeur durable pour l’entreprise.

💡L’entreprise est-elle solide financièrement ?

5 - Structure financière (la solidité du socle)

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

🎯Vérifier la capacité de l’entreprise à résister aux chocs et financer sa croissance.

Indicateur | Valeur | Commentaire | Valeur seuil indicative |

|---|---|---|---|

Dette nette / EBITDA | 0.02 | Dette quasi nulle, extrêmement faible par rapport au cash généré. La société est très peu endettée et bénéficie d’une grande flexibilité financière. | <1.5x = Bon ; <2.5x = Moyen ; >2.5x = Mauvais |

Couverture des intérêts (EBIT / Intérêts) | 125.32 | Couverture exceptionnelle : DLocal génère largement assez de bénéfices pour couvrir ses charges d’intérêts, quasiment sans risque de défaut. | >5% = Bon ; <1% = Moyen ; >1% = Mauvais |

❓31.La structure financière de l’entreprise est-elle solide et permet-elle de résister aux chocs tout en finançant sa croissance ?

✅ Oui, la structure financière de DLocal est extrêmement solide, avec une dette quasi inexistante et une capacité à couvrir les intérêts très élevée, ce qui réduit fortement le risque financier.

💡L’environnement est-il porteur ?

6 - Marché et perspectives (la toile de fond)

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

🎯Situer l’entreprise dans son environnement et juger son potentiel de croissance.

Taille du marché

Taille du marché (TAM)

DLocal opère principalement sur les marchés émergents (Amérique latine, Afrique, Asie), où la digitalisation des paiements connaît des taux de croissance très élevés (30 %+ dans certains pays) et où une grande partie de la population reste non bancarisée. La société elle-même évoque un « marché adressable massif » (“massive addressable market”) dans les communications aux investisseurs.

Bien que le chiffre précis du TAM ne soit pas systématiquement publié, on peut qualifier ce marché d’extrêmement large vu la population concernée (~85 % de la population mondiale réside dans les pays émergents).

Part de marché actuelle & position relative

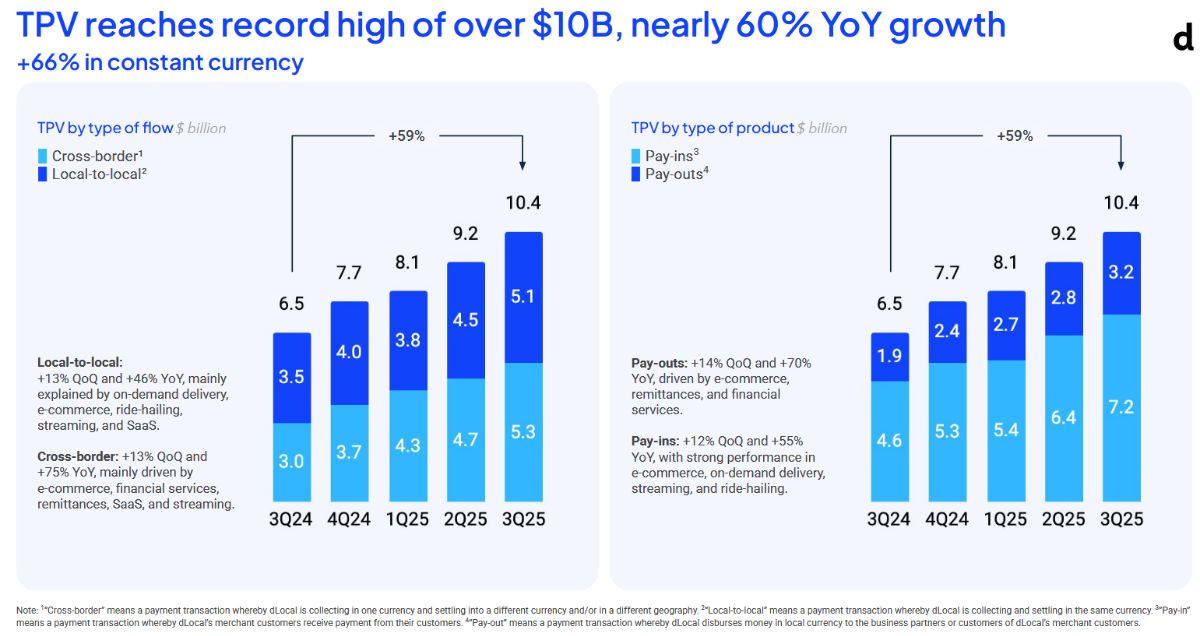

DLocal affiche un TPV (volume total de paiements traités) en croissance forte (+50 %+ YoY récemment) ce qui montre une montée en puissance.

La société déclare être “market-leading” dans son créneau des paiements aux marchés émergents.

Toutefois, vu l’immensité du marché émergent et la fragmentation régionale (quelques centaines de pays/territoires, nombreuses méthodes de paiement locales), la part de marché de DLocal reste minoritaire dans ce vaste ensemble – ce qui laisse une marge de progression importante.

DLocal adresse un marché très grand : les paiements digitaux dans les marchés émergents ont un potentiel énorme. Elle détient déjà une position forte et leader dans ce segment spécialisé, mais compte tenu de la taille du marché elle n’en détient qu’une fraction. Cela lui laisse un large champ de croissance.

❓32.L’entreprise opère sur un marché suffisamment grand pour soutenir une croissance significative ?

✅ Oui, le TAM est vaste et en forte croissance, la position de DLocal est bien établie dans son segment, ce qui place l’entreprise dans un contexte de marché très favorable.

Croissance du marché

Croissance historique: dLocal affiche une forte croissance : son volume total de paiements (TPV) augmentait à deux chiffres, avec des croissances YoY de l’ordre de +50 % ou plus dans certaines périodes.

Perspectives sectorielles:

Le secteur des paiements digitaux dans les marchés émergents est très porteur — par exemple, les paiements mobiles mondiaux devraient croître à un taux CAGR d’environ 13,2 % jusqu’en 2035.

Dans les régions Asie-Pacifique, e-commerce et paiements digitaux portent des croissances de ~15-20 % entre 2022-2028.

❓33.Le marché de l’entreprise croît à un rythme soutenu et durable ?

✅ Oui, la croissance pour dLocal est forte à la fois grâce à sa dynamique interne (croissance rapide) et aux très solides perspectives de marché adressable.

Cyclicité

Sensibilité économique : dLocal opère dans le paiement numérique, un secteur globalement peu cyclique. Les transactions e-commerce et digitales continuent même en période de ralentissement, surtout dans les marchés émergents où la numérisation progresse encore.

Exposition sectorielle : une part importante de ses clients sont des plateformes internationales (Amazon, Meta, Spotify, etc.), donc diversifiés. Cependant, en cas de crise économique, le volume total de paiements (TPV) pourrait ralentir, surtout si la consommation en ligne baisse.

Taux d’intérêt et inflation : dLocal n’a quasiment pas de dette, donc peu sensible à la hausse des taux. En revanche, ses marges peuvent être impactées par l’inflation locale dans certains pays émergents, surtout lorsque la volatilité monétaire augmente.

Risque de change : la principale cyclicité vient des fluctuations de devises (dévaluations, contrôles de capitaux), plus que de la demande réelle.

Le modèle économique de dLocal est modérément cyclique: il reste résilient à la conjoncture mondiale grâce à la croissance structurelle des paiements digitaux, mais exposé à la volatilité économique et monétaire des marchés émergents.

❓34.Le modèle économique de l’entreprise est-il relativement résilient face aux cycles économiques ?

✅ Le modèle dLocal reste robuste et faiblement sensible aux cycles économiques mondiaux, bien que certaines monnaies locales ou zones émergentes puissent créer une volatilité ponctuelle.

Tendances

1. Digitalisation des paiements (Favorable ✅)

La montée en puissance du e-commerce, du mobile banking et des applications fintech dans les pays émergents soutient directement la demande pour les services de dLocal.

Les taux de bancarisation et de paiement numérique progressent chaque année (ex. +15 à +25 %/an en Amérique latine).

👉 Impact : très favorable à long terme.

2. Croissance économique des pays émergents (Favorable à modérément favorable ✅/⚖️)

La classe moyenne s’élargit, ce qui augmente le volume d’achats en ligne et de paiements transfrontaliers.

Cependant, la volatilité économique et monétaire dans certaines zones (ex. Argentine, Nigéria) reste un risque.

👉 Impact : favorable mais avec volatilité.

3. Réglementation financière et conformité (Neutre à légèrement défavorable ⚖️/❌)

Les exigences de compliance (KYC, AML, data protection) se renforcent, augmentant les coûts et la complexité opérationnelle.

dLocal doit adapter en continu son offre selon les régulations locales (souvent hétérogènes).

👉 Impact : neutre à défavorable à court terme, mais barrière à l’entrée à long terme.

4. Concurrence sectorielle (Neutre ⚖️)

Le secteur attire de nombreux acteurs : Adyen, Stripe, PayU, EBANX, etc.

Cependant, peu maîtrisent la diversité réglementaire et monétaire des marchés émergents comme dLocal.

👉 Impact : pression sur les marges mais avantage compétitif existant.

5. Taux d’intérêt et inflation mondiale (Défavorable ❌)

La hausse des taux pèse sur la valorisation des fintechs et sur les flux de capitaux vers les émergents.

Les fluctuations de devises réduisent la conversion des revenus en dollars.

👉 Impact : défavorable à court terme.

Facteur | Tendance | Impact global |

|---|---|---|

Digitalisation des paiements | Favorable | 🌟 |

Croissance émergente | Favorable | ✅ |

Réglementation | Neutre à légèrement défavorable | ⚖️ |

Concurrence | Neutre | ⚖️ |

Inflation & taux | Défavorable | ❌ |

❓35.L’entreprise bénéficie-t-elle de tendances favorables à long terme dans son secteur ?

✅ Le contexte macro et sectoriel est globalement favorable à dLocal grâce à la digitalisation rapide et à la croissance structurelle des paiements dans les marchés émergents, malgré une volatilité macroéconomique et monétaire persistante.

Concurrence

1. Nombre et puissance des concurrents :

dLocal fait face à des acteurs globaux puissants (ex. Adyen, Stripe, PayU, Worldpay, EBANX) et à de multiples acteurs locaux dans chaque pays émergent.

Les géants comme Stripe ou Adyen dominent les marchés développés, mais ont encore une présence limitée dans certaines zones d’Afrique ou d’Amérique latine où dLocal est bien implanté.

👉 Concurrence élevée mais fragmentée.

2. Parts de marché relatives :

dLocal détient une position de niche dominante dans les paiements transfrontaliers pour entreprises vers marchés émergents.

Sa part de marché est faible globalement (<1%), mais significative localement dans certains pays d’Amérique latine.

👉 Position forte sur un créneau précis, mais pas de domination globale.

3. Barrières à l’entrée :

Barrières moyennes à fortes : la complexité réglementaire, la diversité monétaire et les relations bancaires locales créent une barrière technologique et administrative réelle.

Cependant, les grandes fintechs peuvent imiter ce modèle avec du temps et des capitaux.

L’intensité concurrentielle autour de dLocal est moyenne à forte. Le marché attire de nombreux acteurs puissants, mais dLocal conserve un avantage opérationnel et réglementaire dans les zones émergentes, ce qui lui permet encore de défendre sa niche.

❓36.L’entreprise évolue-t-elle dans un environnement concurrentiel maîtrisable ?

✅Oui, dLocal évolue dans un environnement concurrentiel maîtrisable, bien que celui-ci reste exigeant. En effet, le positionnement de niche de dLocal lui permet de garder un environnement concurrentiel maîtrisable, tant qu’elle continue d’innover et de consolider ses relations locales.

💡Qu’est-ce qui pourrait casser ma thèse ?

7 - Risques et vulnérabilités (les angles morts)

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

🎯Identifier les menaces pouvant fragiliser la thèse d’investissement.

Risques réglementaires

1. Nature des risques :

dLocal opère dans plus de 40 pays émergents, chacun avec ses propres lois financières, fiscales et anti-blanchiment (KYC/AML).

Les activités de paiements transfrontaliers sont étroitement surveillées, notamment par les banques centrales et autorités de change.

Certains pays imposent des restrictions sur la conversion ou la sortie des devises locales, ce qui peut affecter les flux de trésorerie ou les délais de paiement.

2. Historique et contexte :

En 2023, l’Uruguay et le Brésil ont renforcé les contrôles sur les flux financiers transfrontaliers, ce qui a déjà conduit dLocal à améliorer sa conformité et sa transparence.

L’entreprise reste soumise à un risque réputationnel : tout manquement aux obligations de conformité (ex. blanchiment, fraude) pourrait impacter sa crédibilité auprès des grands clients.

3. Atténuation du risque :

dLocal a mis en place une infrastructure de conformité solide : certifications, partenariats bancaires agréés, équipes locales de régulation.

Son expérience multi-pays et sa capacité à naviguer dans des cadres réglementaires complexes constituent un avantage compétitif, mais nécessitent un coût de maintenance élevé.

Le risque réglementaire pour dLocal est modéré à élevé. L’entreprise évolue dans un environnement complexe mais maîtrisé, où laconformité continue et la gestion locale restent des facteurs clés de succès et de différenciation.

❓37.L’entreprise est-elle peu exposée à des risques réglementaires majeurs ?

❌ Non, dLocal n’est pas peu exposée à des risques réglementaires elle est modérément à fortement exposée, mais cette exposition est intrinsèque à son positionnement géographique et à son activité.

Risques géopolitiques

1. Structure géographique de l’activité

dLocal réalise plus de 80 % de son volume de paiements (TPV) en Amérique latine, principalement au Brésil, en Argentine, au Mexique, en Colombie et au Chili.

Elle est aussi présente en Afrique (Nigéria, Maroc, Afrique du Sud, Kenya) et en Asie du Sud-Est (Inde, Indonésie, Philippines, Vietnam).

Ces marchés offrent une forte croissance, mais présentent aussi une volatilité politique et monétaire supérieure à celle des marchés développés.

2. Sources de risque

Instabilité politique ou sociale : changements de gouvernement, inflation ou dévaluation soudaine (ex. Argentine, Nigéria) peuvent perturber les flux.

Régimes de sanctions et restrictions internationales : risque faible actuellement, mais possible durcissement dans certains pays africains ou asiatiques.

Dépendance régionale : concentration encore forte en Amérique latine, ce qui limite la diversification du risque.

3. Atténuation du risque

dLocal diversifie progressivement ses activités vers d’autres continents (MEA et APAC), ce qui réduit la dépendance à un seul bloc géographique.

Son modèle d’intermédiation multi-bancaire offre une certaine flexibilité pour rediriger les flux si un pays devient trop risqué.

Le risque géopolitique de dLocal est modéré à élevé. L’entreprise reste exposée à des économies émergentes instables, où les tensions politiques et monétairespeuvent affecter ses opérations, même si la diversification progressive en MEA et APAC contribue à en limiter les effets à long terme.

❓38.L’entreprise est-elle peu vulnérable aux risques géopolitiques ?

❌ dLocal n’est pas peu vulnérable aux risques géopolitiques ; elle est modérément à fortement exposée, structurellement liée à son positionnement sur les marchés émergents.

Risques technologiques

1. Dépendance à des systèmes critiques

dLocal repose sur sa plateforme propriétaire de paiements transfrontaliers, qui connecte plus de 600 méthodes de paiement locales dans 40+ pays.

La continuité de service est critique : toute panne ou incident peut impacter directement le TPV et la confiance des clients.

2. Cybersécurité

L’entreprise traite des données financières sensibles et des transactions internationales, ce qui la rend cible potentielle pour des cyberattaques.

Des mesures existent : infrastructure sécurisée, protocoles de cryptage, audits réguliers, mais le risque zéro n’existe pas.

3. Obsolescence ou disruption technologique

Le marché des paiements numériques évolue rapidement : nouvelles méthodes (crypto, wallets, QR code) et fintechs innovantes peuvent menacer le modèle ou réduire les marges si dLocal ne suit pas le rythme.

L’entreprise investit régulièrement en R&D pour intégrer de nouvelles solutions et rester compétitive.

4. Redondance et résilience

dLocal dispose de systèmes multi-cloud et multi-bancaires, ce qui réduit le risque opérationnel lié à une défaillance unique.

Le risque technologique de dLocal est moyen.L’entreprise dispose de systèmes robustes et résilients, mais doit continuer à investir dans la cybersécurité et l’innovation pour maintenir sa position face à la concurrence et aux évolutions rapides du marché des paiements.

❓39.L’entreprise est-elle protégée contre les risques technologiques ou d’obsolescence ?

✅ dLocal dispose de protections solides contre les risques technologiques et l’obsolescence, mais doit maintenir ses investissements continus en innovation et sécurité pour conserver cet avantage.

Risques de concentration

1. Dépendance client

dLocal travaille avec plusieurs centaines de clients : marketplaces, plateformes e-commerce, SaaS, etc.

Aucun client unique ne représente plus de 10 % du chiffre d’affaires, ce qui réduit le risque lié à la perte d’un gros compte.

2. Dépendance fournisseur / partenaire

L’entreprise dépend de partenariats bancaires locaux et de prestataires de paiement, mais elle multiplie les intégrations dans chaque pays pour éviter une dépendance critique.

La redondance bancaire réduit le risque d’interruption d’activité.

3. Dépendance marché / produit

La majorité du TPV provient de marchés émergents, surtout Amérique latine.

Le risque de concentration géographique existe, mais dLocal diversifie progressivement vers MEA et APAC.

Côté produit, le service principal reste le paiement transfrontalier, mais la diversité des méthodes locales et monnaies limite le risque de dépendance sur une seule technologie.

Le risque de concentration pour dLocal est globalement faible à moyen. La dépendance à un client ou un fournisseur spécifique est faible, mais la concentration géographique sur l’Amérique latine reste le principal point de vigilance.

❓40.L’entreprise n’est pas excessivement dépendante d’un client, fournisseur ou marché unique ?

✅ dLocal est globalement protégée contre le risque de concentration, avec une dépendance modérée à sa région principale mais une diversification croissante pour atténuer ce risque.

💡L’image et la gouvernance sont-elles saines ?

8 - Facteurs extra-financiers (ESG et réputation)

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

🎯Évaluer la réputation, l’éthique et la durabilité du modèle.

Gouvernance

1. Indépendance et composition du conseil

dLocal dispose d’un conseil d’administration avec plusieurs membres indépendants, dont des experts financiers et technologiques.

Les dirigeants fondateurs restent majoritaires, ce qui assure une vision cohérente mais peut limiter le contrôle externe complet.

2. Transparence et reporting

La société publie des rapports financiers détaillés et respecte les obligations SEC (US listing).

Les informations ESG sont encore relativement limitées comparé aux grandes fintech cotées, mais des initiatives de reporting extra-financier commencent à apparaître sur le site et les communications investisseurs.

3. Alignement dirigeants-actionnaires

Les fondateurs et dirigeants possèdent une part significative du capital, ce qui crée un skin-in-the-game et aligne leurs intérêts avec ceux des actionnaires.

Pas de signalement de pratiques conflictuelles ou de rémunérations excessives publiquement.

4. Bonnes pratiques ESG

Peu de données publiques sur l’impact environnemental ou social direct, mais les pratiques de conformité et de sécurité des paiements sont bien structurées.

Le focus ESG semble principalement sur la gouvernance et la compliance plutôt que sur l’environnement ou le social pour l’instant.

Le risque ESG lié à la gouvernance est moyen. dLocal présente une gouvernance solide et alignée avec les actionnaires, mais le reporting ESG reste partiel et pourrait être amélioré pour renforcer la transparence et la crédibilité auprès des investisseurs responsables.

❓41.La gouvernance extra-financière est-elle solide et conforme aux bonnes pratiques ESG ?

✅ La gouvernance est solide sur le plan financier et compliance, mais modérée sur l’ESG extra-financier, nécessitant encore des améliorations pour être pleinement conforme aux meilleures pratiques.

Impact environnemental

1. Emissions et consommation de ressources

dLocal est principalement une plateforme digitale de paiements, avec peu d’actifs physiques lourds (pas d’usines, pas de logistique massive).

Les émissions directes de CO₂ sont donc relativement faibles, limitées aux serveurs, bureaux et déplacements professionnels.

2. Initiatives de réduction

Peu d’informations publiques sur des programmes spécifiques de réduction des émissions ou de consommation énergétique.

La société pourrait bénéficier de l’adoption d’infrastructures cloud vertes et d’initiatives internes d’efficacité énergétique.

3. Conformité et réglementation

Conforme aux normes locales sur la consommation énergétique et la gestion des bureaux.

Pas de risques environnementaux majeurs signalés dans les rapports financiers ou extra-financiers.

4. Opportunités liées à la transition écologique

Le modèle digital favorise le paiement sans papier, réduisant l’impact environnemental par rapport aux systèmes bancaires traditionnels.

Les services peuvent être valorisés auprès de clients sensibles à l’ESG, notamment grandes marketplaces et fintechs internationales.

Le risque environnemental de dLocal est faible.L’entreprise a une faible empreinte directe, mais pourrait amplifier ses initiatives vertes pour profiter des opportunités ESG et renforcer sa réputation auprès des investisseurs responsables.

❓42.L’entreprise gère-t-elle correctement son impact environnemental et ses risques associés ?

✅dLocal maîtrise son impact environnemental : faible exposition et conformité assurée, avec potentiel d’optimisation pour valoriser son image ESG.

Image publique

1. Perception client et marché

dLocal est perçue comme fiable et experte pour les paiements transfrontaliers vers les marchés émergents.

Les grandes marketplaces et plateformes internationales lui font confiance pour sécuriser les transactions et gérer la complexité locale.

2. Couverture médiatique

Peu d’articles négatifs ou scandales médiatiques récents.

La communication est professionnelle, orientée investisseurs et clients, mais la visibilité grand public reste limitée.

3. Responsabilité sociale et engagement

Quelques initiatives ESG mentionnées (compliance, sécurité des paiements), mais peu de programmes sociaux ou communautaires documentés publiquement.

L’engagement RSE est donc modéré, plus focalisé sur la gouvernance et la conformité que sur l’impact social ou sociétal.

Le risque réputationnel de dLocal est faible à modéré.L’entreprise bénéficie d’une bonne image auprès des clients B2B et investisseurs, avec peu de scandales ou critiques, mais pourrait renforcer sa visibilité ESG et sociale pour améliorer encore sa réputation.

❓43.L’entreprise bénéficie-t-elle d’une image publique et d’une réputation solides ?

✅dLocal jouit d’une réputation solide et stable, particulièrement auprès de ses clients et investisseurs, avec un faible risque réputationnel

Conformité

1. Cadre légal et réglementaire

dLocal opère dans plus de 40 pays émergents, chacun avec ses propres règles financières et de change.

L’entreprise est cotée aux États-Unis (NASDAQ), donc soumise aux exigences SEC et à des audits réguliers.

Respecte les normes KYC/AML, lutte contre le blanchiment et la fraude, et dispose de certifications bancaires locales.

2. Procédures internes

Systèmes de contrôle interne pour les transactions, monitoring en temps réel et alertes automatiques.

Audits réguliers et reporting détaillé pour prévenir fraudes, erreurs ou sanctions.

Équipes locales de conformité dans chaque pays pour adapter les procédures aux régulations locales.

3. Historique

Pas de scandales majeurs ou de sanctions significatives reportés à ce jour.

Le risque de non-conformité pour dLocal est faible.L’entreprise dispose de procédures robustes et d’une surveillance active qui minimisent les risques de fraudes, sanctions ou scandales.

❓44.L’entreprise respecte-t-elle pleinement les normes légales et réglementaires pertinentes ?

✅dLocal maîtrise ses obligations légales et réglementaires, avec des systèmes robustes pour prévenir fraudes et violations.

💡Est-ce que j’achète, et pourquoi ?

9 - Conclusion et conviction (la synthèse)

“The trick is not to learn to trust your gut but to discipline it.” — Howard Marks

🎯Résumer ton analyse et juger si tu comprends et crois en l’entreprise.

Notes

Note de compréhension du business: 6/6 ✅

Note de croissance économique: 9/12 ⚠️

Note de MOAT: 4/6 ⚠️

Note du management: 6/6 ✅

Note de solidité financière: 1/1 ✅

Note de perspective du marché: 5/5 ✅

Note de risques: 2/4 ⚠️

Note de réputation: 4/4 ✅

Note globale: 8,41/10 ✅

Thèse d’investissement

dLocal opère dans le secteur des paiements transfrontaliers pour les marchés émergents, un marché en forte croissance avec un potentiel significatif en Amérique latine, MEA et APAC, où l’entreprise détient une position de leader sur plusieurs pays clés. Son avantage compétitif repose sur un MOAT basé sur sa plateforme propriétaire multi-pays et multi-méthodes, sa fiabilité opérationnelle, la fidélité de ses clients B2B et ses partenariats bancaires locaux difficiles à reproduire.

Le management fondateur bénéficie d’un historique solide, avec une vision stratégique claire et un alignement fort avec les actionnaires, utilisant le capital de manière disciplinée, avec une structure financière robuste (faible dette, forte liquidité).

Les risques principaux identifiés sont réglementaires (contrôles locaux et change), géopolitiques (instabilité LATAM et APAC), technologiques (cybersécurité, innovation), concentration géographique et visibilité ESG limitée, mais l’entreprise bénéficie de tendances favorables : digitalisation des paiements, croissance des marchés émergents, plateforme scalable et réputation solide.

En synthèse, dLocal combine croissance, position de leader et résilience opérationnelle, ce qui conduit à la décision : Investir.

Ce que j’apprécie:

Position dominante sur des marchés émergents à forte croissance.

Plateforme technologique propriétaire et scalable.

Management fondateur aligné avec les actionnaires et structure financière solide.

Réputation client solide et faible risque réputationnel.

Ce que je surveille:

Evolution de la la Net Take Rate et des TPV

Risques géopolitiques et régulateurs dans les pays émergents.

Capacité à maintenir l’innovation face aux fintechs concurrentes.

Concentration géographique encore importante sur LATAM.

Développement du reporting ESG et initiatives environnementales/sociales.

💡A quel prix ?

10 - Valorisation

“Price is what you pay; value is what you get.” — Warren Buffett

🎯Estimer la valeur intrinsèque de l’entreprise, indépendante des fluctuations de marché.

Type de valorisation

Pour dLocal, le ratio P/FCF est le plus pertinent.

Justification :

L’entreprise est en forte croissance dans les marchés émergents, avec un modèle basé sur des transactions générant du cash récurrent plutôt que sur des profits immédiats stables.

Le FCF reflète mieux sa capacité à générer de la trésorerie nette pour les actionnaires, indépendamment des charges comptables non cash ou des investissements de croissance.

P/E❌

P/FCF-SBC ✅

P/OCF❌

P/Sales❌

Calculs (Novembre 2025)

Scénario | Valeur intrinsèque estimée | Cours actuel | Écart vs cours actuel | Interprétation |

|---|---|---|---|---|

Pessimiste | 10,04 $ | 13,6 $ | -26,2 % | Le cours actuel est supérieur à la valeur intrinsèque selon ce scénario conservateur, indiquant un potentiel limité ou un risque de survalorisation. |

Moyen | 27,65 $ | 13,6 $ | +103,4 % | Le cours actuel est largement inférieur à la valeur intrinsèque, laissant apparaître un fort potentiel de hausse si la croissance moyenne se réalise. |

Optimiste | 50,20 $ | 13,6 $ | +269,1 % | Le cours actuel est très inférieur à la valeur intrinsèque optimiste, reflétant un potentiel significatif dans un scénario de forte croissance et amélioration des marges. |

Pessimiste (10.04$)

Estimation croissance du CA sur 5A: 12% puis 10% (analystes: 28.65%)

Estimation marge FCF-SBC: 15% (Inconstante mais actuellement +40%)

Rachat d’actions annuel: 1%

Ratio P/FCF-SBC 25 : (moyenne secteur: 20-25 | médiane historique dLocal: 28)

Performance par an demandé: 12%

Prix à payer aujourd’hui: 10.04$

Prix actuel (07/11/2025): 13.6$

Moyenne (27.65$)

Estimation croissance du CA sur 5A: 23% sur 2 ans puis 20% sur 2 ans puis 18% sur 2 ans (analystes: 28.65%)

Estimation marge FCF-SBC: 25% (Marge FCF 2021 assez conservateur)

Rachat d’actions annuel: 1%

Ratio P/FCF-SBC 25 : (moyenne secteur: 20-25 | médiane historique dLocal: 28)

Performance par an demandé: 12%

Prix à payer aujourd’hui: 27.65$

Prix actuel (07/11/2025): 13.6$

Optimiste (50.20$)

Estimation croissance du CA sur 5A: 30% sur 1 an puis 28% sur 1 an puis 25% sur 2 ans puis 23% sur 2 ans (analystes: 28.65%)

Estimation marge FCF-SBC: 35% (Marge FCF 2022 inférieure à celle d’aujorud’hui)

Rachat d’actions annuel: 1%

Ratio P/FCF-SBC 25 : (moyenne secteur: 20-25 | médiane historique dLocal: 28)

Performance par an demandé: 12%

Prix à payer aujourd’hui: 50.20$

Prix actuel (07/11/2025): 13.6$

Synthèse:

En synthèse, je décide d’investir et je suis investis dans l’entreprise à hauteur de 3% de mon portefeuille avec un PRU de 13.3$ et je pense recharger de manière importante suite aux résultats du Q3 qui ont fait baissé le prix de l’action de suite à des inquiétudes sur la diminution du Net Take Rate.