Dino Polska S.A. [DNP] (50 zł) : le Walmart polonais dont le marché sous-estime le potentiel

Important

Je n’ai aucune certification officielle d’analyse financière et la présente thèse ne doit pas être interprétée comme un conseil en investissement.

La source des informations présentées ci-dessous est le rapport annuel 2024 de la société, mais également d’autres sources diverses dont on peut douter de la fiabilité. Nul ne doit prendre les informations données sans l’exercices de son propre jugement.

J’ai, à titre personnel, cette société en portefeuille. Cela induit naturellement un biais qu’il ne faut pas oublier.

Présentation

Avez-vous été convaincu par les indénombrables discours de Charlie Munger sur Costco ? Le rêve de tout investisseur capable de comprendre l’avantage compétitif de la société rêve de pouvoir l’acheter un jour au bon prix.

Imaginez deux chaînes de commerces en détail : la première est la plus grosse du monde, située aux États-Unis, et est relativement mature avec une croissance annuelle de 4 à 5 % ; la seconde est plus petite, située en Pologne, et croît à une vitesse annuelle entre 15 et 20 %. Sans information supplémentaire, quelle est celle qui vous intéresse le plus ? Si votre réponse est la seconde, ce n’est pourtant pas l’avis du marché qui valorise Walmart à 45 de PER et Dino Polska à 23 de PER.

La Pologne, comme la plupart des pays d’Europe, a une population vieillissante mais reste un pays très rural, ce qui est principalement du au fait que l’influence communiste de l’URSS n’a pas nationalisé l’agriculture, ce qui a conservé les exploitations agricoles familiales. De ce fait, les grosses chaînes de supermarchés tentent de densifier leur réseau en s’implantant dans les zones rurales. Dino Polska a eu l’idée de se concentrer sur les zones rurales et des produits frais très appréciés par les polonais : légumes, conserves, plats préparés, viande, boissons, cigarettes.

La stratégie du groupe Dino est l’excellence opérationnelle pour avoir un avantage de coût. Dino adopte une stratégie long-terme et rachète tout ce qui permet d’améliorer son efficacité : elle achète les terrains et fait construire les bâtiments sur un modèle standard de 400 m² avec 20 places de parking et une place pour recevoir des livraisons par camion, les équipe de panneaux photovoltaïques pour une autonomie énergétique, possède la société Agro-Rydzyna qui est une chaîne d’abbatoirs et de découpe de viande traditionnelle dont les polonais raffolent, achète des camions pour gérer la distribution.

Douve économique

Les habitants apprécient Dino car ils savent que les prix sont attractifs, notamment le rapport qualité-prix sur la viande. De plus, la densification progressive du réseau améliore la proximité des magasins et donc crée une habitude de consommation dans la population.

Outre Dino, le marché de la grande distribution comprend la chaîne Biedronka, une filiale de Lidl et la chaîne Zakba. Parmi eux Biedronka est le seul qui soit assez gros pour rivaliser avec Dino et qui déclare également vouloir densifier le réseau en s’implantan dans les zones rurales. Néanmoins, Biedronka loue les propriétés au lieu de les acheter, ce qui est un obstacle à l’efficacité opérationnelle et donc à la possibilité de proposer des prix plus bas. Cependant, je reconnais volontiers que cet douve économique n’est pas la plus forte que l’on puisse imaginer, mais la note Morningstar de « Narrow » me laisse perplexe quand on la comparer à la note « Wide » de Walmart, alors que la douve de Walmart me paraît du même niveau que celle de Dino et largement en-dessous de celle de Costco qui bénéficie en plus des abonnements pour pouvoir se permettre d’avoir une marge presque nulle sur la vente des produits.

De plus, le groupe considère que la compétition n’est pas le risque majeur mais seulement le troisième, les deux premiers étant les intérêts à payer sur la dette et la dépendance totale à la situation macroéconomique Polonaise. Enfin, rappelons que l’absence d’effet de réseau dans ce type d’industrie ne pousse pas la dynamique de marché vers un « winner takes all » et permet la coexistence de deux acteurs.

Les états financiers

Afin de ne pas donner d’information intutile, je ne donnerai aucun ratio financier ici, tous sont trouvables dans l’application, mais quelques commentaires sur de potentielles anomalies que j’ai repérées lors de la lecture du rapport annuel.

Les dépenses en personnel : elles augmentent plus rapidement que le chiffre d’affaires, laissant la marge brute intacte mais diminuant la marge opérationnelle. Le groupe explique que l’expansion du réseau et du nombre de magasins nécessite de recruter du personnel. Si cela peut sembler évident, je reste sceptique sur l’augmentation de ces dépenses par rapport au chiffre d’affaires.

Les intérêts : le groupe s’autofinance en grande partie et l’endettement peut sembler anecdotique, 900 millions de zlotys composés en deux moités presques égales par de la dette bancaire et des obligations côtées, soit moins que le cash présent sur les comptes de la société. Pourtant, plus de 6 % du résultat opérationnel est englouti par les frais financiers. En faisant la division on obtient un taux d’intérêt moyen entre 8 et 12 %/an (le WACC étant à 8,9%). De plus, la note Standard and Poor’s de la société est BBB-, ce qui me semble assez sévère pour une société avec un bilan aussi sain et peu de dettes. Le groupe ne donne pas d’information sur les taux d’intérêts auxquels elles émet les obligations, mais certains sites donnent des taux d’intérêt entre 3 et 4 %/an, ce qui semble plus raisonnable. Comment expliquer cet écart ? Dino ne l’explique pas clairement, mais je pense que cela est dû au besoin en fond de roulement. En effet, la grande distribution consiste à acheter des produits chez les fournisseurs (tous polonais pour Dino) et à les revendre aux clients qui payent au comptant. Mais puisque les marges de ce type d’industrie sont très faibles, le besoin en fonds de roulement représente une part importante à ne pas négliger. Le calcul pour Dino donne 40 jours en moyenne. Cependant, le calcul vis-à-vis des fournisseurs donne 60 jours, ce qui est cohérent avec la fourchette entre 30 et 90 jours donnée par Dino. En fait, Dino fait appel à un intermédiaire financier qui règle le fournisseur au comptant que Dino rembourse au bout de 30 à 90 jours. Cela permet au groupe de ne pas être piégé par le besoin en fonds de roulement mais doit occasionner des frais financiers supplémentaires sur un montant important de marchandises par rapport à son bénéfice opérationnel.

Le coût de contruction des propriétés. Le coût moyen de construction d’un magasin en 2024 était de 6 millions de zlotys contre 3 millions en 2017. Cela nous donne une hausse annuelle de 9%/an en 8 ans. Cette hausse est principalement due à l’augmentation du coût des matières premières (béton, acier, silicium) nécessaires à la construction des magasins. Cela vient freiner l’expansion du groupe et explique en partie la diminution des retours sur capitaux.

Perspectives et réservoir de croissance

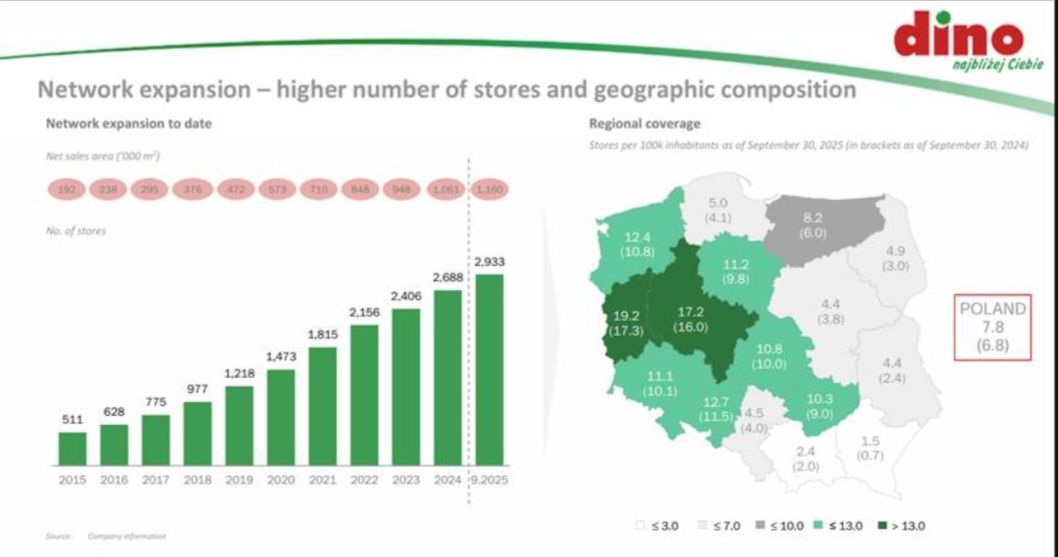

La stratégie de Dino consiste à se concentrer sur la croissance orgnique du nombre de magasins et l’investissement dans tout ce qui peut améliorer leur efficacité opérationnelle. Le second objectif est de conserver une situation financière saine en remboursant progressivement sa dette pour améliorer sa note de crédit et payer moins d’intérêts. Comme on le voit sur la carte ci-dessous, c’est essentiellement sur la partie Ouest du pays que le groupe s’est concentré, et reste très peu présent dans la partie Est. En prenant les régions les plus denses et en appliquant une règle de trois on en déduit que Dino pourrait construire jusqu’à 20 000 magasins pour arriver à 20 magasins pour 100 000 habitants dans tous le pays. Je pense cependant qu’il faut rester prudent et je partirai du principe que Dino ne pourra conquérir que la moitié du pays, ce qui lui laisse la possibilité de tripler ses ventes.

Calcul de valeur

Le groupe espère faire grossir de 10 %/an le nombre de nouveaux magasins. Cependant on voit que la croissance n’est pas exponentielle mais plutôt linéaire depuis quelques années, à un rythme de 250 magasins par an. De plus, la croissance du chiffre d’affaires par mètre carré se situe entre 4 et 6%/an. J’ai moins de certitude sur le fait que cette hausse dure et je partirai donc sur l’hypothèse d’une croissance des ventes de 12%/an sur les 12 prochaines années, puis une croissance éternelle de 2 %/an, suivant l’inflation des biens de première nécessité en Pologne.

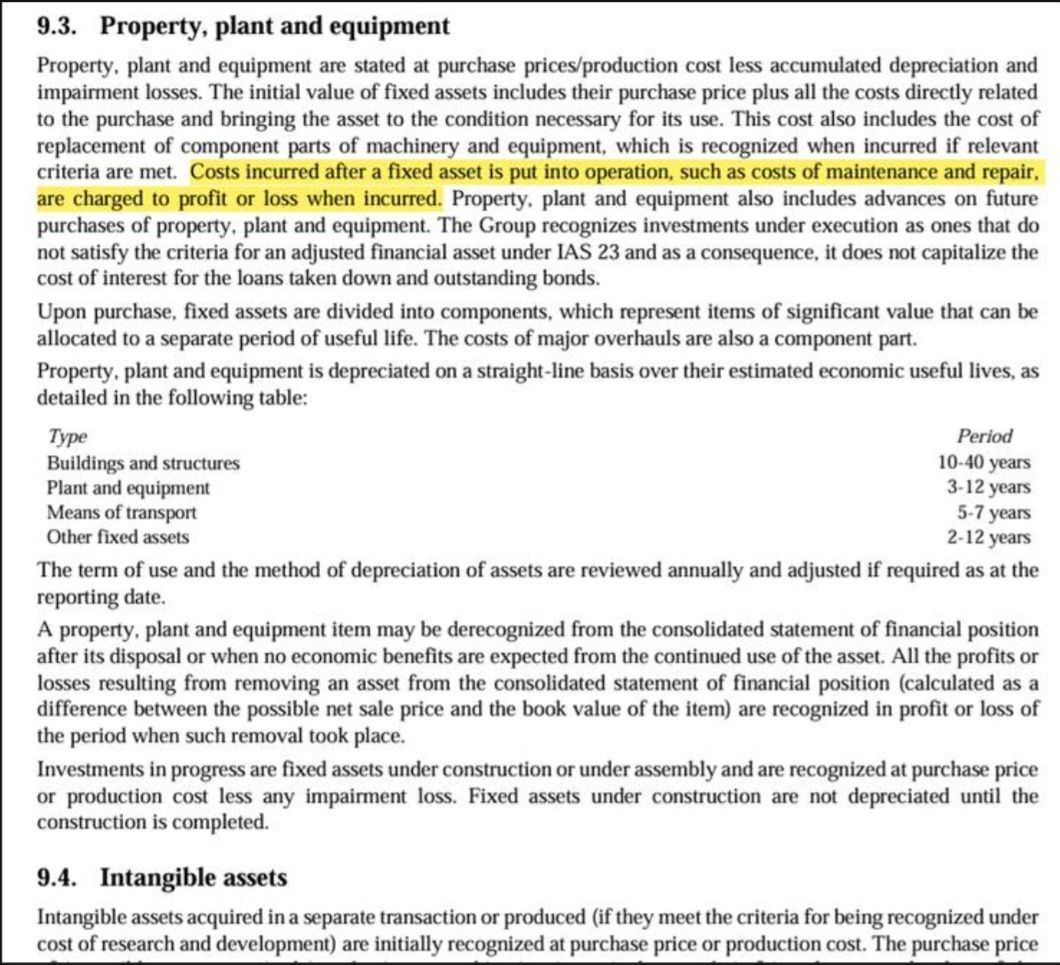

Concernant la métrique de valorisation, le groupe me paraît très clair et honnête sur les choix d’amortissement des investissements qui sont par ailleurs détaillés dans cet extrait du rapport annuel.

Devrions-nous donc prendre la métrique des bénéfices par action pour notre calcul de valeur ? Je pense que cela mérite une discussion. En effet, l’achat de terrains et de nouvelles propriétés est un investissement qui selon moi ne doit pas être déprécié, car leur durée de vie est en théorie illimitée. De plus, le management précise dans la phrase que j’ai surlignée que les coûts de maintenance et de réparation ne sont pas comptabilisés comme des investissements mais comme des dépenses opérationnelles. Ainsi, seuls l’achat moyens de transports qui ont une durée de vie limitée doivent être amortis.

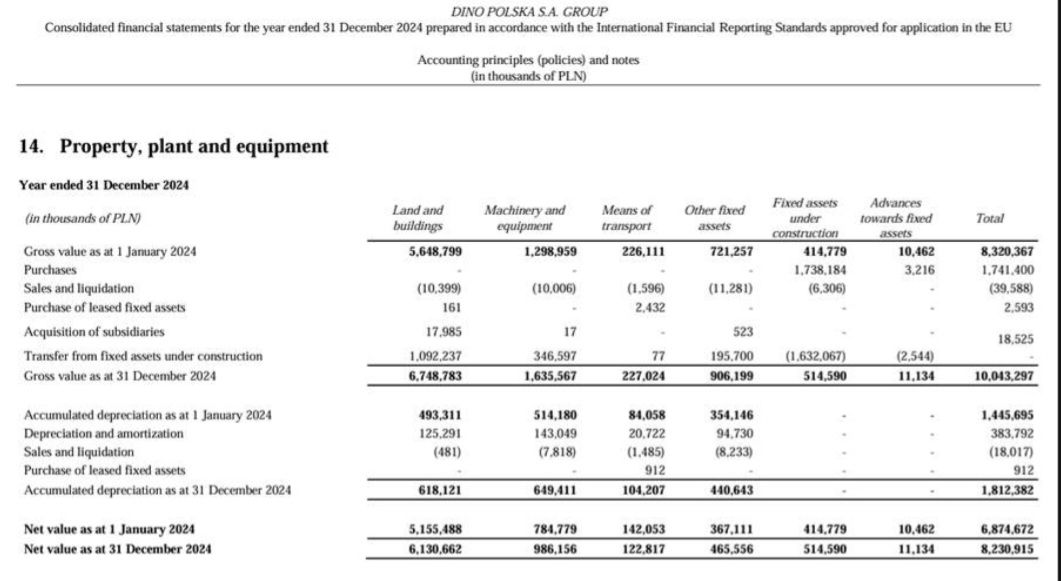

En observant de plus près la nature des investissements faits par le groupe on constate que l’immense majorité des dépenses d’investissement est consacrée à la construction de magasins. Nous négligerons donc l’amortissement des moyens de transports pour ne garder que les 400 millions de zlotys d’amortissements sur 2024.

En réintégrant cela aux 1,5 milliard de zlotys de profit net du groupe cela nous donne 1,9 milliard de zlotys qui correspondent au profit réalisé sans tenir compte de l’amortissement des propriétés. Ce chiffre est également celui que l’on obtient en effectuant une régression linéaire des flux de trésorerie opérationnels.

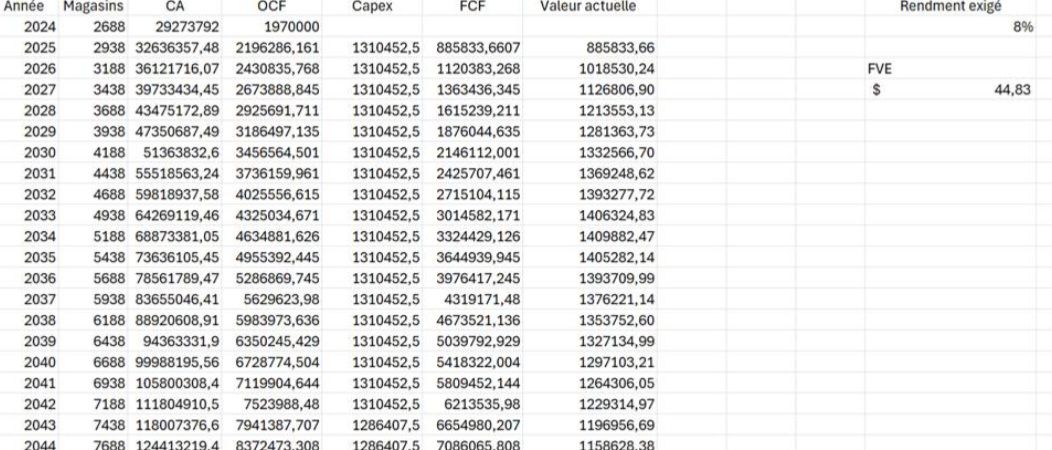

Je considère que Dino va construire 250 magasins par an à un coût unitaire qui augmente de 9 %/an. Je considère que les marges n’augmenteront pas, et que les ventes par mètre carré augmenteront à un rythme de 2%/an suivant l’inflation. Cela nous permet d’estimer les free cash-flow futurs qui, après actualisation à un taux de 10 %/an, et division en 980 400 000 actions ordinaires, nous donne une valeur de 45 zł, et pour un taux de 8 %/an on obtient 67 zł de prix juste, sachant que nous avions déjà prix une marge de 50 % pour l’expansion de la chaîne.

L’entreprise s’échange actuellement à un PER de 22, qui est historiquement très bas, la valeur s’échangeant plutôt autour des 30 à 40 de PER, et à un POCF de 14.

Le prix de la communauté est à 50 zł, ce qui semble être un bon point d’entrée avec suffisamment de marge de sécurité.

Conclusion

Dino Polska S.A. [DNP] est une société en forte croissance dans un marché de niche, extrêmement bien gérée et disciplinée dans ses investissements, avec une stratégie d’excellence dans son efficacité opérationnelle, un marché total adressable bien plus grand que celui qu’elle exploite et un avantage de coût et d’emplacement sur ses concurrents.

Même un calcul de valeur très conservateur ne parvient pas à expliquer un prix aussi bas, ce qui semble nous indiquer une valeur sous-évaluée, une entreprise exceptionnelle à un prix pourtant normal. Quelques grèves et incertitudes sur l'économie polonaise couplées à un multiple élevé peuvent sans doute expliquer cette baisse, mais qui n'auront sans doute pas de réelle influence sur la société à long terme.

L’action a rapporté plus de 30 % par an depuis l’introduction en Bourse en 2017 soit un 10-bagger en 8 ans et me semble avoir toutes les cartes en main pour continuer à largement surperformer sur les 5 à 10 prochaines années, sans risque de disruption technologique.

Je pense qu’un achat sous les 50 zlotys laisse une marge de sécurité largement suffisante. Si le titre venait à descendre sous les 35 zlotys cela laisserait encore 30 % de marge supplémentaire qui me ferait penser que le marché est fou de valoriser aussi mal cette société et qu’il n’y a pas de question à se poser. Pour l’instant, la position que j’ai construite représente 7 % de mon portefeuille, mais si une telle baisse à lieu je pourrai considérablement l’augmenter.

Si vous vous laissiez tenter, n’oubliez pas que la société est cotée au Warsaw stock exchange et est donc éligible au PEA, du moins si vous êtes sur Interactive Brokers.