Dino Polska - LE Compounder Polonais [Founder led]

*La nouvelle version de cette analyse a le même contenu que la précédente (01/11/25), quelques erreurs dans le texte ont été corrigés.

La Super Action des Supermarchés ; Dino Polska.

Dino est un compounder polonais, avec son fondateur aux commandes. C'est une pépite se cachant derrière une note quantitative de 7.5/20 mais présentant toutes les qualités d'un traditionnel investissement Quality.

En voilà une analyse, mêlant chiffres, fondamental, concurrents, actualités, valorisation, et analyse technique.

Sommaire

I. Tendance

II. Comptes et Rapports financiers

III. Le Business

IV. Perspectives de Marché

V. Position concurrentielle

VI. Actualités

VII. Management

VIII. Facteurs de Risques

IX. Points d'entrée

I. TENDANCE

Évolution du cours de bourse : fortement haussier sur longue période, cependant en perte de vitesse.

IPO en 2017, avec une performance de 33%/an, mais de 17% seulement (sur l'ensemble des années) depuis le plus haut de septembre 2021.

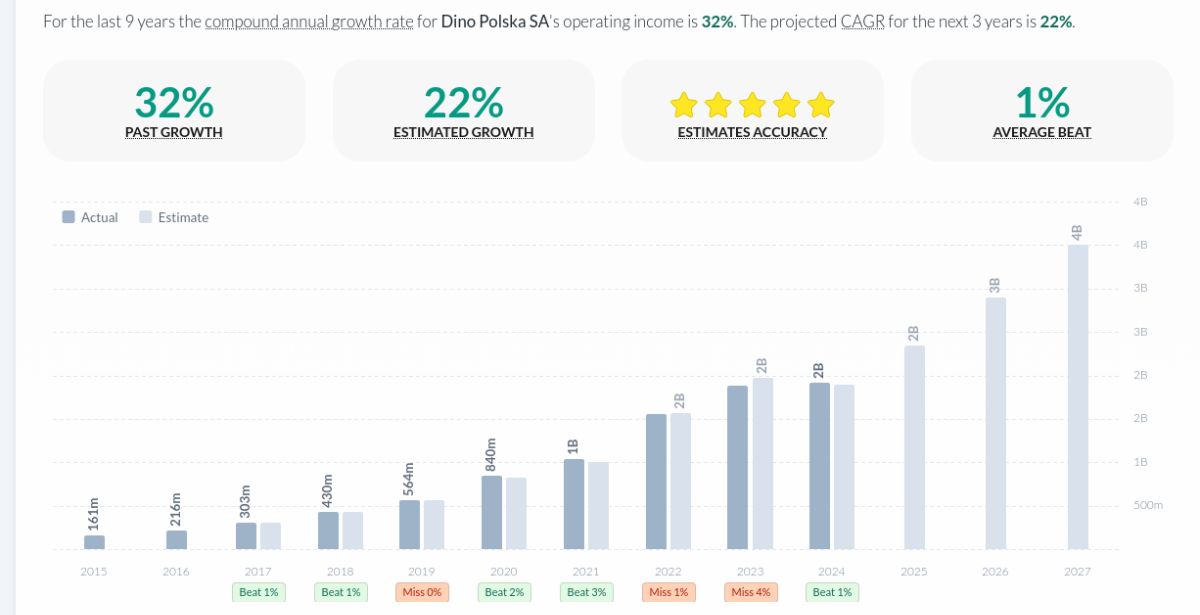

Croissance (des BPA):

Bénéfices reportés vs. estimés, alphaspread.com

Dividendes : Dino ne verse pas de dividendes.

Actions en circulation : Aucun rachat, aucune dilution

II. CHIFFRES ET RAPPORTS FINANCIERS

Cap : 44 Mrd PLN = 10.5 Mrd €

7e Capitalisation Polonaise, à 1 Mrd€ du top 3.

Les chiffres suivants sont en Zloty Polonais, et sont pour l'année 2024.

Chiffre d'affaires : 29.3 Mrd PLN (= 703 M€)

EBITDA : 2.32 Mrd PLN (= 557M€)

Net Income : 1.50 Mrd PLN (= 360M€)

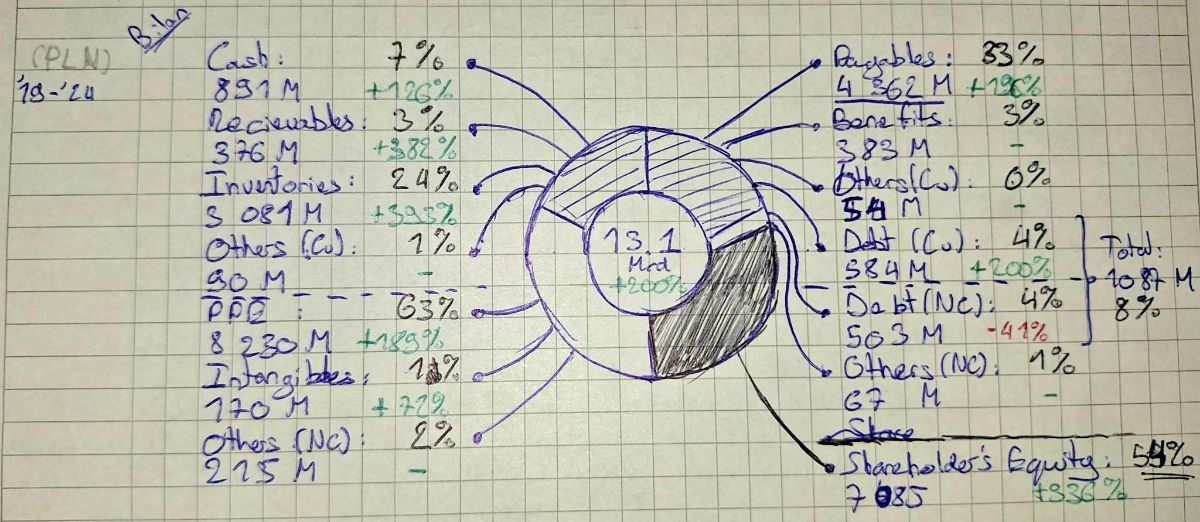

Le Bilan

Bilan simplifié, avec la croissance de chaque ligne sur les 5 dernières années.

Les PPEs (Propriétes Immobilières et Equipements) représentent donc la majeure partie des actifs, et les Dettes Fournisseurs la majorité du Passif. Tous deux évoluent à la même vitesse que le bilan total.

Les Inventaires ont eu une croissance bien plus rapide,

Les capitaux propres ont eux, eux aussi, eu une croissance beaucoup plus rapide que celle du bilan, ce qui est très positif pour nous investisseurs.

Current ratio = 0.84, on attend généralement un current ratio supérieur : l'entreprise doit donc (à court terme) plus que ce qu'elle possède (à court terme). C'est un point critique, qui doit néanmoins être mis en perspective avec la nature de l'entreprise qui reçoit ses paiements beaucoup plus rapidement que la vitesse à laquelle elle doit payer ses fournisseurs.

La Dette Nette est minime, près de 0x l'EBITDA.

Le ROCE (Ebitda/Capitaux Employés) est de 29,5%, tout à fait correct.

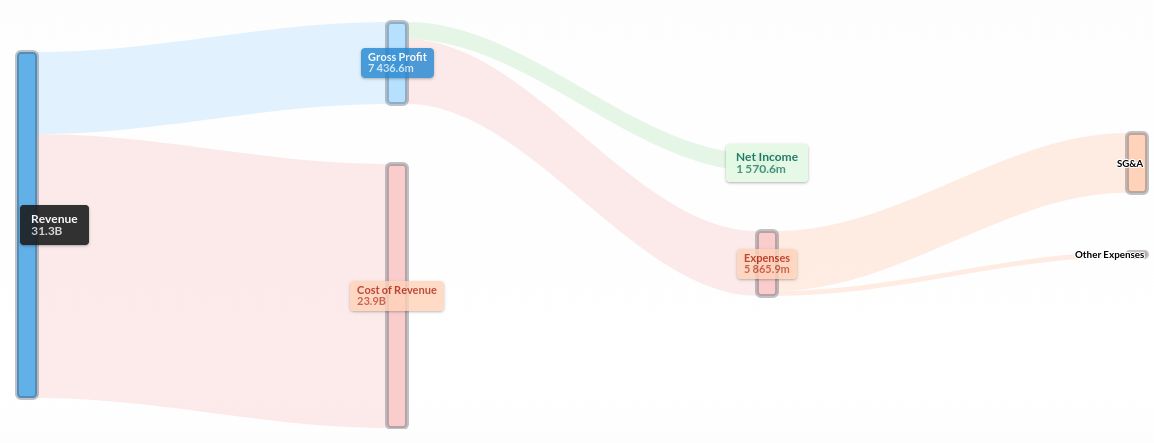

Compte de Résultat

Flux de revenus, alphaspread.com

La majeur partie des dépenses sont évidemment les Cost of Revenue

On remarque des dépenses importantes, en SG&A, qui sont principalement des avantages aux employés, le groupe cependant ne communique pas sur la nature de ces avantages. Si ils sont légitimes et justifiés reste donc un mystère.

Les proportions que prennent les différents coûts et revenus/bénéfices, sont restées les mêmes (à plus/moins 1%) par rapport à ceux d'il y a 5 ans.

Flux de trésorerie

Cashflows de Dino Polska, fr.finance.yahoo.com

Le Flux de Trésorerie d'Exploitation > Bénéfice net, les Bénéfices nets peuvent alors être considérés comme "de qualité".

Les Dépenses d'Investissement sont très importantes, ce sont des CAPEX : origines de la phénoménale croissance organique de Dino.

Les Dépenses de Financement sont faibles pour 2024, nous verrons que cela a son importance dans la suite de l'analyse.

Conclusion :

Les comptes de l'entreprise ne sont pas parfaits, mais bons, voire très bons dans l'ensemble.

III. Le Business

L'histoire de Dino Polska:

C'est en 1999 que Tomasz Biernacki ouvre son premier supermarché sous le nom de Dino, et ainsi, que commence l'histoire de la folle expansion de Dino Polska. Tomasz Biernacki ne perd pas de temps, car c'est seulement 3 ans plus tard que le premier centre de distribution du groupe voit le jour à Krotoszyn pour servir ses magasins, qui se comptent déjà en dizaines. En 2003, Dino commence son intégration verticale, en nouant d'étroits liens avec Agro-Rydzyna : leur fournisseur de viande fraîche. Les années suivantes, Tomasz Biernacki trouve sa stratégie gagnante : ouvrir des magasins de moyenne taille en zones rurales, on compte alors une douzaine de nouveaux supermarchés ouvrant chaque année. Puis, vient 2010... Un fonds d'investissement prend 49% du capital, et Dino explose grâce aux nouveaux capitaux apportés, les supermarchés poussent comme des champignons, pour passer de 100 à 775 en 2017. La barre des 10 000 employés à également été dépassée. 2017 étant l'année où Dino entre en bourse, le fonds prend alors ses gains. Les centres de distribution se multiplient, le cours de bourse suit l'incroyable développement du groupe et, ces quelques dernières années, des nouveaux supermarchés de la marque ouvrent presque tous les jours.

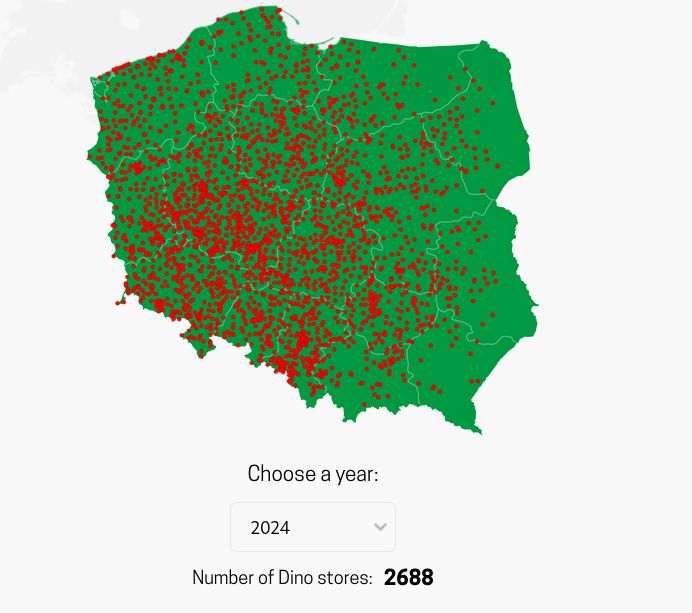

On en arrive donc à aujourd'hui, 2933 magasins ouverts, situés plutôt vers le sud-ouest de la Pologne (région d'origine).

Carte des magasins Dino selon les années https://grupadino.pl/en/

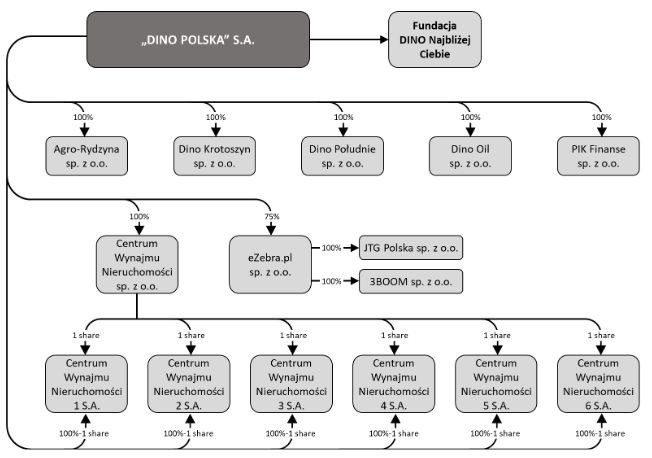

Composition du groupe Dino Polska S.A.

...provenant du rapport H1 2025

Une société mère contrôlant les sociétés filles suivantes (réparties par pertinence)

Peu pertinent : Une société immobilière centrale, elle même contrôlant 6 sociétés filles. Une société pour les finances du groupe, une pour le sud (Poludnie) de la Pologne, une pour la région d'origine (Krotoszyn) et une fondation.

Moyennement pertinent : Dino possède majoritairement (75%) une filiale e-commerce (ventes en ligne de produits de beauté/hygiène), peu significatif dans leurs activités.

Très intéressant :

Agro-Rydzyna, fournisseur de viandes fraîches, sur laquelle Dino travaille à augmenter les capacités. Les viandes sont vendues en comptoir dans chaque magasin.

Dino Oil, société de raffinerie, de distribution d'Essence/Gazole et de services de transport, on compte quelques stations dans les centres de distribution, dédiés aux besoins de Dino (approvisionner leur magasins). En 2024 la marque Dino Oil a été déposée. La société possède les droits nécessaires pour la vente d'essence, la porte est donc ouverte au développement de stations-service publiques, à côté des magasins.

Tomasz Biernacki détient également Krot Invest, la société qui construit les magasins Dino. Krot Invest n'est pas une société fille de Dino Polska S.A. mais fait partie intégrante de l'écosystème car elle se dédie quasi-exclusivement à la construction de ces magasins. Comme Krot Invest n'appartient pas au groupe, les magasins ne sont pas construits "à prix coûtant" (ils font 8% de marge nette). Cette société reste malgré tout un avantage.

Les Supermarchés Dino (ils sont vraiment super)

Il a déjà été dit que les magasins se situent en zones rurales, et qu'ils sont de taille moyenne.

La localisation des magasins suit la stratégie du groupe : "être le plus proche de chez vous". En zone rurale les supermarchés sont peu présents, car moins de consommateurs. Dino Polska répond alors au besoin délaissé d'avoir des supermarchés près de chez soi, pour ceux n'habitant pas en ville.

Et la taille moyenne d'environ 400m² est donc adaptée, et est, à vrai dire, une taille optimale : elle permet une meilleure répartition géographique (que si l'on faisait des magasins de grande taille), les clients peuvent y faire leurs courses sans se perdre dans d'interminables rayons, mais en trouvant tout le nécessaire : aux alentours de 5000 produits différents. Parmi ces produits la viande vendue fraîche au comptoir joue un rôle important pour la satisfaction des clients car elle est une composante essentielle des habitudes alimentaires polonaises. On y trouve aussi toutes les grandes marques de cosmétiques et de produits ménagers.

Rapport, grupadino.pl

Les magasins sont ouverts du lundi au samedi de 6h00 à 22h30, ainsi que certains dimanches de 8H30 à 20h00. Difficile d'être plus arrangeant en termes d'horaires.

IV. CROISSANCE ET MARCHE DU RETAIL

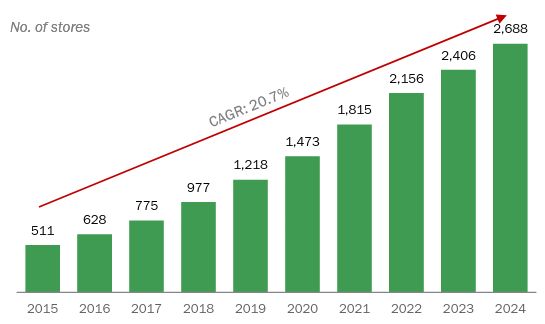

Dino Polska doit avant tout sa croissance aux nombreux nouveaux supermarchés qu'ils construisent ; dont le nombre croît d'environ 21%/an, ce taux devrait être maintenu, au minimum jusqu'en 2030 (selon le management).

Croissance du nombre de magasins, rapport Dino Polska

Par la suite, il se posera la question de la saturation du marché. Différentes estimations proposent des chiffres allant de 6 000 à 11 000 magasins en Pologne. Pour le futur plus lointain deux cas sont alors possibles : un ralentissement de la croissance organique et, par exemple, un versement de dividende. Ou une poursuite de son expansion à toute vitesse, grâce à la diversification géographique (pays voisins) et/ou des activités, comme l'ouverture de stations-service à côté des supermarchés (les fondations pour cela sont déjà posées : Dino oil). Il n'y a pas de communication concernant ce lointain futur, mais les vecteurs de croissance ainsi que les possibilités d'autre nature ne manquent pas. Le management est "de qualité" et ne devrait pas avoir de difficulté à faire de Dino Polska un investissement exceptionnel.

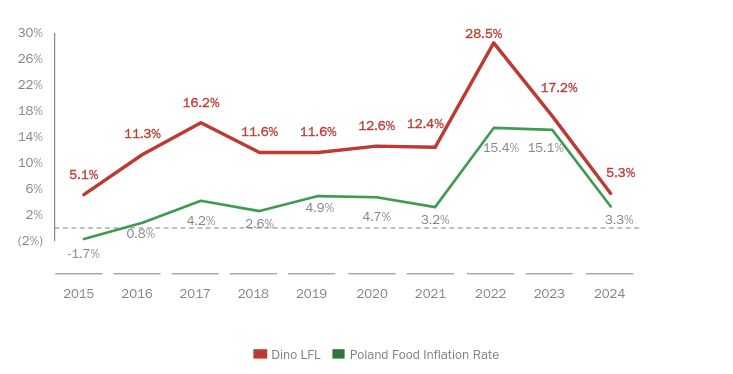

Dino ne tire pas uniquement sa croissance de l'ouverture de nouveaux supermarchés : elle augmente également ses ventes au m² (donc ses ventes par magasin). Une partie de cette augmentation est simplement due à l'augmentation des prix (à l'inflation), qui, en Pologne est à des niveaux supérieurs à ceux des voisins d'Europe de l'ouest (France, Allemagne...). Cette inflation se normalise en 2024 et en 2025, et n'entraîne PAS une dévaluation de la monnaie locale par rapport à l'€.

Une autre partie de cette augmentation des ventes au m², peut être expliquée par l'augmentation conséquente des revenus des ménages. Depuis 2020 les salaires croissent à une vitesse de 14.5%/an, et une augmentation de 10% des salaires est prévue pour l'année 2025.

Sur le long terme, nous pouvons compter sur une croissance faible à modérée des revenus LFL (like-for-like), pour les mêmes raisons qui ont permis la croissance jusqu'à aujourd'hui.

Le marché des Biens de grande Consommation

Le marché des biens de grande consommation (FMCG) est en expansion (5.4% pour 2024 et 5% de prévu pour 2025), grâce à la croissance économique du pays et à l'augmentation des salaires. Cela laisse donc place à l'augmentation des ventes (par magasins, vu précédemment) mais également à l'augmentation du nombre de magasins.

Il est évident que la seule croissance du FMCG, ne permet pas une augmentation annuelle de 21% du nombre total de supermarchés. La croissance organique de Dino s'inscrit dans un marché ou les supermarchés, magasins de proximité, et discounters grignotent des parts aux hypermarchés (plus grands et en périphérie des villes) et aux commerces traditionnels.

Conclusion

Dino Polska évolue donc dans un marché (FMCG) en croissance ; croissance structurelle liée au développement de la Pologne. Dans ce marché, elle fait partie de la section d'acteurs qui gagnent des parts sur l'autre, ce qui lui assure déjà une belle croissance. Or Dino fait bien mieux. Pourquoi? Parce-qu'elle cumule, au delà, des avantages concurrentiels...

Cette forte croissance a tout pour rester hors normes sur le long terme.

V. POSITION CONCURRENCIELLE

Parts de marché

Il est difficile d'obtenir une récente répartition du marché, mais les chiffres d'affaires des principaux acteurs sont bien connus.

Biedronka (Groupe Jeronimo Martins) : 24.1 Mrd€ = 102 Mrd PLN,

Il s'agirait d'environ 30% du marché. Biedronka renforce sa position de leader en gardant les prix aussi bas que possible. Sa croissance est modérée.

Lidl (Groupe Schwarz) : 41.3 Mrd PLN,

investit massivement, pour rattraper son retard sur Biedronka, son chiffre d'affaires croît mais l'entreprise est en perte nette. On peut estimer sa part de marché à 12%.

Dino Polska : 29.3 Mrd PLN,

se répand dans tout le pays. On peut estimer sa part de marché à près de 10%.

Zabka : 23.8 MRD PLN,

a une croissance sur 2021-2028 aussi forte que Dino Polska, et se positionne également sur les marchés de proximité. Sa part de marché serait de 7 à 8%.

Les avantages concurrentiels de Dino Polska

Dino a des marges exceptionnelles pour son secteur : 7% historiquement, 5.5% actuellement dans le cadre d'une guerre des prix. C'est à minima le double des marges de ses concurrents, et d'autres acteurs américains tels que Walmart ou Costco. Son secret? L'intégration verticale, vecteur de grandes économies :

Dino possède son propre fournisseur de viande fraîche

Dino achète les terrains : pas de "loyer"

Ces terrains sont en zone rurale, donc peu chers, et permettent la construction d'un magasin standardisé sans problème de place (contrairement à la construction en ville).

Dino a ses propres stations-services pour le transport depuis ses centres de distribution

Dino équipe ses magasins de panneaux solaires : réduction du coût de l'électricité

Dino n'est que très peu endetté : donc peu d'intérêts/charges financières

Les employés sont "fidèles" : trunover de 13% (contre 8% chez Costco, 26% chez Biedronka, 70% chez Walmart) pour les employés de plus de 3 mois.

Dino fait également des économies d'échelles avec la densification du réseau de magasins et la multiplication des centres de distribution (transports plus courts, et plus optimisés), mais ce n'est clairement pas unique à Dino, tous les concurrents majeurs doivent en bénéficier.

Ces faibles coûts permettent donc de fortes marges sur des produits vendus à bas prix. Bas prix essentiel dans son milieu très compétitif. Et fortes marges primordiales pour ne pas reposer sur l'endettement pour le financement de sa croissance.

Pour rappel, la proximité du client, ici des habitants de zone rurale, est aussi un avantage, de même que les horaires d'ouverture étendus.

Comparatif des concurrents

Biedronka est le leader en terme de prix, a une bonne réputation sur le rapport qualité-prix, et propose des marques de référence. Les magasins (3700 au total) sont significativement plus grands que ceux de Dino, et du fait, moins "proche" des clients. Biedronka a aussi un programme de fidélité.

Lidl se positionne sur une expérience d'achat moderne, un confort en magasin, des produits (souvent frais) plus qualitatifs et des marques plus premium. Elle vise une clientèle plus aisée, fait des campagnes publicitaires et a également un programme de fidélité.

Dino se concentre sur la proximité en milieu rural, sur la convenance, les produits frais (& viande au comptoir), tout en gardant des prix très compétitifs. Elle propose une expérience d'achat simple et efficace.

Zabka, est le champion de la convenance, ouverts tard le soir, et souvent les dimanches, elle propose la livraison de colis, des services bancaires, elle se développe sur le secteur des repas rapides. De plus elle innove avec des magasins autonomes (Zabka Nano). Or elle est présente seulement en zones urbaines, ou semi-urbaines. La concurrence avec Dino est donc très limitée.

Zabka mérite un coup d'œil, cela pourrait être un investissement aussi intéressant que Dino.

Conclusion

Le positionnement de Dino est tout à fait stratégique, et repose sur un besoin réel de proximité, et convenance en zone rurale, et a donc une place importante sur le marché. Cependant les concurrents ne sont pas en reste et répondent également à des besoins, en partie différents. Ce qui leur garantit, à eux aussi, des parts de marché.

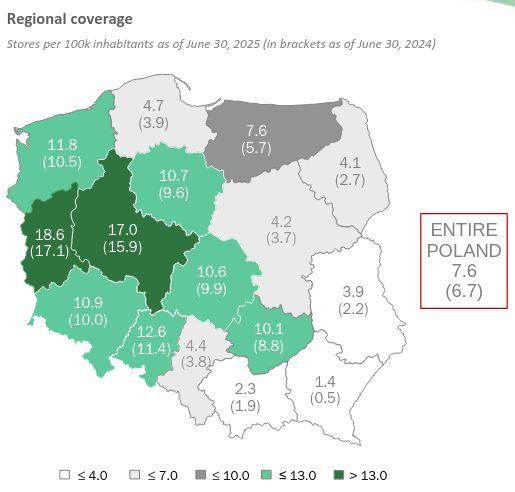

Densité des magasins, rapports Dino Polska

On remarque que Dino est peu présente, pour le moment, dans tout l'est du pays. Bien que sa densité maximale potentielle soit différente selon les régions, il est raisonnable d'estimer que sa juste place dans le marché soit d'au moins 15 magasins/100k habitants, en moyenne sur l'ensemble de la Pologne. Soit le double de sa densité moyenne actuelle. Rendant donc, comme prévu, une expansion dans les prochaines années "facile".

En tant qu'investisseur, Dino n'est pas seulement un acteur compétitif, mais une entreprise d'exception avec une rentabilité extraordinaire, grâce à son avantage compétitif. Ce qui en fait un investissement d'autant plus intéressant.

VI. Actualités

Sur un spectre récent nous avons :

Erstebank et Trigon Dom Meklerski qui adoptent des opinions positives sur le titre/recommandent l'achat (Septembre et Octobre 2025). D'autres institutions ont également amélioré leur opinion.

Dino commande 3000 machines de collecte automatique de bouteilles à TOMRA Systems (TOM.OL), pour équiper ses magasins. Car la Pologne va rendre obligatoire les consignes sur les canettes et bouteilles en plastique PET. (Mesure déjà prise et mise en place dans d'autres pays d'Europe tels que l'Autriche)

Et sur plus longue période il est question de la guerre des prix, avant tout entre Dino et Biedronka. Cela se retranscrit sur les marges en baisse chez Dino, actuellement à la limite des 5%, pour plus de 6% au plus haut, en 2020. Biedronka, a des marges plus volatiles : 2.2% en 2021, qui augmente jusqu'à 2.5% en 2023 pour tomber à 1.8% en 2024.

VII. MANAGEMENT

A la tête de l'entreprise, se trouve son fondateur : Tomasz Biernacki. Il possède toujours 51% de l'entreprise et des droits de vote, et a donc le contrôle sur l'entreprise. Il est responsable du succès de Dino Polska, est devenu l'une des plus grandes fortunes Polonaises, et a un skin in the game plus que conséquent.

Le Management Board est composé de Ms. Izabela Biadała (Directrice de la Logistique), Mr. Marcin Jędraszak (Directeur des Sales), Mr. Michał Krauze (CFO) et Mr. Piotr Ścigała (Directeur du département de contrôle), tous travaillant chez Dino Polska depuis 2002-2004. Ils ont occupé des postes variés, souvent commençant en bas de la hiérarchie, pour ensuite gravir les échelons.

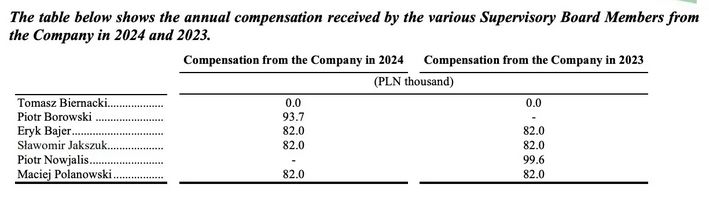

Le Board lui n'a pas augmenté sa rémunération sur l'année 2024. Il fait preuve de discipline, sur une année 2024 difficile, dans un cadre où l'inflation aurait tout à fait pu justifier un ajustement.

Comptes, Rapports Dino Polska

Le management a également diminué la dette nette de 905M PLN (2023) à 195M PLN, un choix stratégique qui atteste de la qualité de celui-ci. Car les intérêts (nets) à payer sont alors diminués, et pèsent moins sur des marges qui sont actuellement sous pression.

VIII. FACTEURS DE RISQUE

Risque lié à la concurrence et aux marges : Dino a un atout majeur ; des marges fortes et peu de Dette. Contrairement à Biedronka qui a des marges faibles et une dette plus conséquente. Cela implique que Biedronka ne peut plus (beaucoup) baisser ses prix, autrement que par la réduction de ses coûts (difficiles car déjà optimisés), parce-que dans le cas contraire elle risque d'être en pertes et ne pourrait plus rembourser sa dette, ce qui mènerait à de gros problèmes pour le groupe. Ce risque peut alors être classifié de moyen. A noter que certaines simplifications ont été faites dans l'évaluation du risque.

Risque lié au développement de la Pologne : la Pologne a une population stagnante depuis le début des années 2000, qui est depuis peu en décroissance. Il y a donc un risque démographique. Cependant il reste couvert par la croissance du pays et le marché des FMCG reste en expansion. C'est un risque moyen, qui peut avoir un impact sur la vitesse de développement de la chaîne de supermarchés.

Autres risques existent, tels que la difficulté à recruter, de grèves, le risque de contamination alimentaire, des guerres etc... Chaque entreprise est soumise à une infinité de risques, or ils ne relèvent pas du prévisible, ni du probable, et ne seront pas considérés dans l'analyse.

IX. POINTS D'ENTREE

P/E, P/E historique et PEG

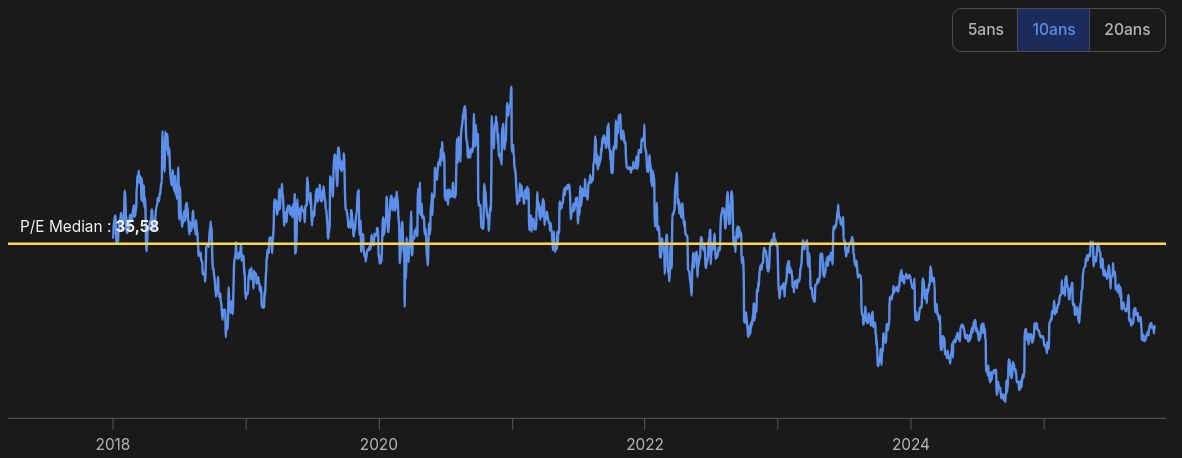

Le ratio P/E de Dino Polska est de 28, proche de son plus bas historique de 21, et bien en dessous de son P/E médian qui est 35.6.

Plusieurs facteurs sont cependant à prendre en compte. Tout d'abord, le plus bas historique de Dino se situe en 2024, une mauvaise année pour l'entreprise. Donc en ajustant la valorisation de ce facteur ; la valorisation actuelle peut être considérée comme équivalente au plus bas historique. Le second facteur est nul autre que la croissance, qui était plus forte sur les premières années de cotation : 35%/an contre 22% actuellement. Le PEG peut alors être utilisé. Il est historiquement de 1 et actuellement de 1.3. Un PEG = 1, correspond au niveau de "sous-valorisé", entre 1 et 2, on trouve le juste prix. Et au delà de 2. on peut considérer l'entreprise comme (trop) chère. Le PEG actuel est donc intéressant.

Le juste Prix

Le juste prix de la communauté est de 50 PLN, il confirme ce que les ratios financiers suggèrent : une légère sous-valorisation. La valorisation est impactée par la guerre des prix. Si la situation venait à s'atténuer les ratios, et la valeur de l'entreprise devraient augmenter en conséquence. Dans

ce scénario nous avons un juste prix qui est "bas" (dû à la guerre des prix), et donc d'autant plus intéressant pour se positionner.

Analyse graphique

L'analyse graphique est pertinente pour optimiser ses points d'entrée (et de sortie). Il est possible qu'une entreprise ait atteint son juste prix et même une certaine sous-valorisation mais ait quand même un potentiel baissier supplémentaire qui peut être clarifié par l'analyse technique. De plus, il est généralement intéressant d'attendre des signaux de retournement pour avoir une hausse suite à l'achat, car un achat à un bon prix, mais à un prix qui stagne pendant quelques années, est un achat qui aurait pu attendre.

Proposition de couloir long-terme pour Dino Polska.

Zoom sur les derniers mois, bougies journalières

Le prix de Dino Polska est actuellement en bas du couloir haussier long terme, dans lequel le prix devrait être contenu, à long terme. Ce qui signifie qu'il n'y aura probablement pas de prix plus bas qu'actuellement (ou du moins 42 PLN).

Les lignes horizontales sont des résistances (en rouge) et des supports en (vert) tous deux sont des prix "difficiles" à franchir. On peut en déduire que le prix de 44 PLN est actuellement optimal pour l'achat (et 46.7 PLN optimal pour la vente).

Le couloir baissier (rouge) est caractéristique de la tendance baissière, il est préférable d'attendre que le cours sorte du couloir baissier pour acheter, ce qui a eu lieu aux alentours du 20 août 2025. Mais le cours a baissé par la suite (l'analyse technique permet d'émettre des hypothèses sur le cours de bourse mais ne le prédit en aucun cas, les cours de bourse sont par nature imprédictible), et a formé une résistance baissière contenant justement la tendance baissière. Cette résistance baissière à été cassée mi octobre. C'est un signal de retournement de tendance : le cours a donc le potentiel de remonter.

Le prix actuel est donc très intéressant techniquement.

Conclusion sur le point d'entrée:

Dino Polska est une superbe entreprise légèrement sous-évaluée. Une entreprise avec tant d'avenir n'est que rarement à ces niveaux de prix, l'analyse technique nous le confirme. Nous sommes probablement à un plus bas, et peut-être à l'aube d'un retournement de tendance. Un achat en ces jours pourrait alors être très intéressant.

DISCLAIMER :

Cette analyse n'est en aucun cas un conseil d'investissement mais seulement un avis.

Contact/Réseaux :

indicoresearch.alpha@gmail.com

IG : @w.livier

Discord : Kreart