De Shonen à Blue Chip : Comment Goku et Luffy pilotent la mutation stratégique de Toei Animation.

PRÉSENTATION DE TOEI ANIMATION

Toei Animation Co., Ltd. produit, commercialise et octroie des licences pour des produits d'animation dans le monde entier.

L'entreprise opère à travers trois segments : l'Activité de Production et de Vente de Vidéos, l'Activité des Droits d'Auteur, et l'Activité de Vente de Produits dérivés.

En mars 2020, elle possédait un catalogue de 246 œuvres cinématographiques, 223 œuvres télévisuelles et 12 867 épisodes. L'entreprise a été fondée en 1948 et son siège social est situé à Tokyo, au Japon.

SEGMENT 1 : L'Activité de Production et de Vente de Vidéos

L'activité de Production et Vente de Vidéos correspond au segment "Film Business" dans leurs rapports, qui regroupe les films de cinéma, les séries TV, les ventes de DVD/Blu-ray et les droits de diffusion (streaming) au Japon et à l'international.

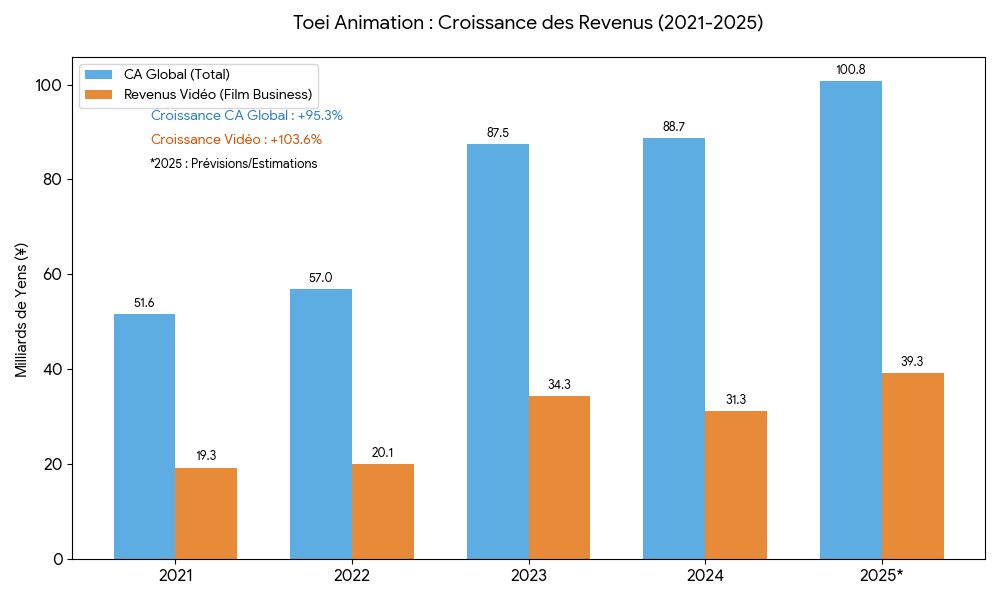

1. Revenus de l'activité Vidéo et Part dans le CA Global

Sur les dernières années, cette activité représente environ 35 % à 40 % du chiffre d'affaires total de la société. Le reste provient principalement du Licensing (produits dérivés) et de la Vente de produits.

Segment Production et Vente Vidéo (Film Business)

Cette activité est plus "risquée" et coûteuse car elle demande des investissements massifs en main-d'œuvre (animateurs, studios) et en marketing pour les sorties au cinéma.

Marge Opérationnelle : ~33,1 %

2. Analyse de la croissance sur 5 ans

L'activité est en très forte croissance depuis 5 ans, avec une accélération fulgurante entre 2022 et 2025.

Croissance globale : Le chiffre d'affaires total a presque doublé en 5 ans (passant de 51,6 milliards ¥ en 2021 à plus de 100 milliards ¥ en 2025).

Le pic de 2023 : Cette année a marqué un tournant historique grâce aux succès mondiaux simultanés de trois films majeurs :

One Piece Film: Red

The First Slam Dunk

Dragon Ball Super: Super Hero

Relais du Streaming : Au-delà des sorties en salle, la croissance est portée par les ventes de droits de diffusion à l'international (Netflix, Crunchyroll, etc.), qui sont comptabilisés dans ce segment. Les revenus issus de l'étranger représentent désormais plus de 60 % des ventes de vidéos.

Le futur du segment

1. Le "Contrecoup" de 2023-2024 (Ralentissement à court terme)

Après l'année historique de 2023 (marquée par les records de One Piece Film: Red et The First Slam Dunk), Toei Animation affiche une certaine prudence pour l'exercice fiscal 2026.

L'effet de base élevé : Il est difficile de maintenir une croissance de +30 % chaque année quand on a déjà atteint un sommet historique. Les derniers rapports de début 2026 montrent une légère baisse du chiffre d'affaires par rapport aux records précédents.

Absence de "Mega-Hits" immédiats : Sans une sortie de film d'une ampleur similaire à One Piece Red chaque année, le segment "Vidéo/Cinéma" stagne naturellement.

2. Perspectives de Croissance (Moyen et Long terme)

Malgré ce ralentissement temporaire, les analystes et la Toei elle-même prévoient une suite positive :

Croissance annuelle prévue : Les prévisions pour la période 2026-2028 tablent sur une croissance du chiffre d'affaires d'environ 7 % par an.

Le Marché Mondial de l'Animé : Ce marché devrait croître de 8,5 % par an jusqu'en 2035. La Toei, avec ses licences cultes, est idéalement placée pour en profiter.

Streaming et Licensing : Même si les ventes de films en salle peuvent varier, les revenus récurrents issus du streaming mondial (Netflix, Crunchyroll) et des jeux vidéo continuent de progresser solidement.

SEGMENT 2 : L'ACTIVITÉ DES DROITS D’AUTEUR

En 2025, les revenus issus des licences ont atteint un niveau record.

Revenus Licensing (FY 2025) : 50,6 milliards de yens (environ 315 millions €).

Licences Japon : 17,4 milliards ¥.

Licences International : 33,2 milliards ¥ (soit 65 % des droits d'auteur).

Part dans le Chiffre d'Affaires Global

L'activité de droits d'auteur est le segment le plus important de la société, dépassant souvent la production vidéo elle-même en termes de bénéfices.

Pour la Toei Animation, l'activité liée aux droits d'auteur (le segment Licensing) est le véritable moteur de rentabilité de l'entreprise. Voici les chiffres précis basés sur les derniers rapports financiers (clôture au 31 mars 2025).

Revenus de l'activité Droits d'auteur (Licensing)

En 2025, les revenus issus des licences ont atteint un niveau record.

Revenus Licensing (FY 2025) : 50,6 milliards de yens (environ 315 millions €).

Licences Japon : 17,4 milliards ¥.

Licences International : 33,2 milliards ¥ (soit 65 % des droits d'auteur).

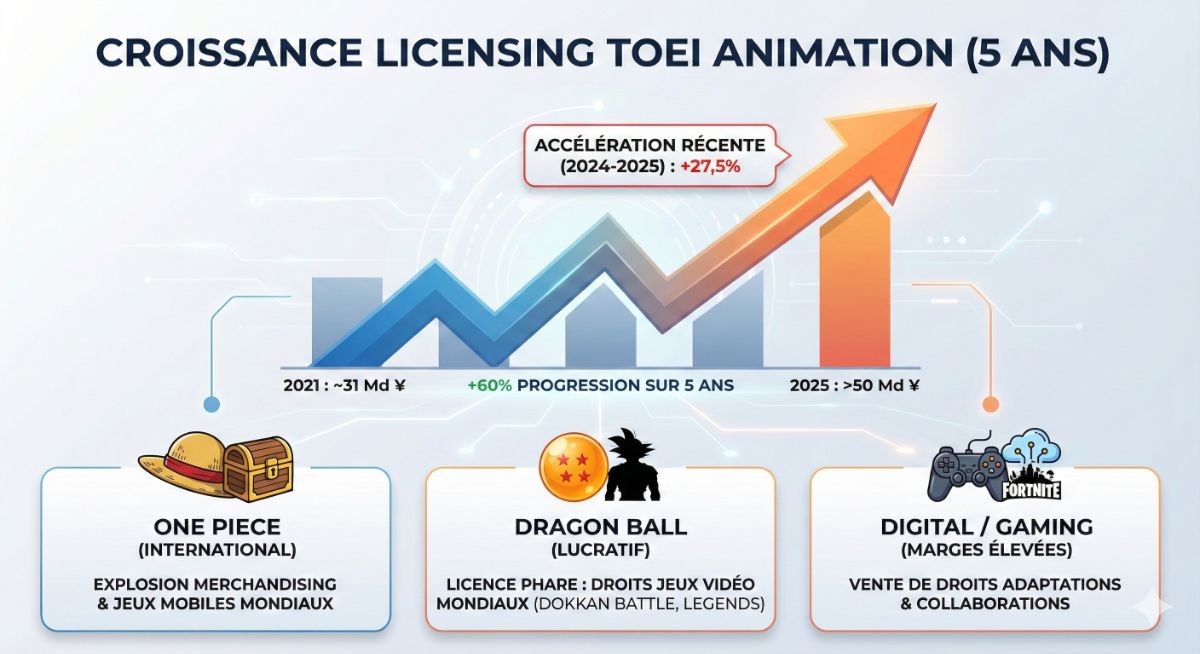

Croissance depuis 5 ans

L'activité est en forte croissance structurelle, malgré quelques fluctuations liées aux sorties de films.

Tendance sur 5 ans : Le segment Licensing est passé d'environ 31 milliards ¥ en 2021 à plus de 50 milliards ¥ en 2025, soit une progression de près de +60 % en 5 ans.

Croissance récente (2024-2025) : Une accélération impressionnante de +27,5 % en un an.

Les piliers de cette croissance :

One Piece : Les droits de merchandising et les jeux mobiles explosent à l'international.

Dragon Ball : Reste la licence la plus lucrative, notamment grâce aux droits des jeux vidéo mondiaux (Dokkan Battle, Legends).

Digital/Gaming : La vente de droits pour des adaptations en jeux vidéo et des collaborations (Fortnite, etc.) génère des marges extrêmement élevées.

Segment Droits d'Auteur (Licensing) : La "Vache à Lait"

C'est l'activité la plus rentable, car une fois que l'animé est produit, vendre le droit d'utiliser l'image de Luffy ou Goku sur un t-shirt ou dans un jeu vidéo ne coûte presque plus rien à la Toei.

Marge Opérationnelle : ~51,2 %

Analyse : Pour 100 € de droits vendus, la Toei réalise plus de 51 € de profit. C'est une marge exceptionnelle, digne des plus grandes entreprises de logiciels ou de luxe. Elle est en progression constante (elle était à environ 47 % l'année précédente).

La stratégie de la Toei est simple : ils acceptent une marge plus faible" sur la production de vidéos (33 %) car c'est cette vidéo qui crée la popularité de l'animé, permettant ensuite d'encaisser les marges énormes du licensing (51 %).

Ce qu'il faut retenir : La Toei gagne aujourd'hui plus d'argent en louant" ses personnages qu'en fabriquant ses dessins animés. C'est un modèle extrêmement résistant.

Le futur du segment

La "Récurrence" vs la "Saisonnalité"

Contrairement aux films (où il faut sortir un blockbuster pour gagner de l'argent), les licences sont des revenus récurrents. Une fois qu'un contrat est signé pour un jeu mobile comme Dragon Ball Z: Dokkan Battle, l'argent rentre tous les mois sans effort de production supplémentaire.

Prévision : La Toei vise une croissance stable de 5 à 8 % par an sur le licensing mondial jusqu'en 2027.

Les 3 "Boosters" de croissance pour 2026-2027

La Toei mise sur trois leviers pour éviter toute baisse :

L'effet "Dragon Ball Daima" : Lancée fin 2024, cette nouvelle série génère une nouvelle vague de produits dérivés et de collaborations en 2025-2026.

Le Remake de One Piece (The One Piece) : Le projet avec Netflix et WIT Studio va rajeunir l'audience de la licence, ouvrant la porte à de nouveaux contrats de merchandising avec des marques de mode et de tech.

L'expansion géographique : Le marché indien et l'Asie du Sud-Est sont les nouveaux objectifs. La Toei y signe actuellement des contrats massifs pour la diffusion et les produits dérivés.

SEGMENT 3: VENTE DE PRODUIT DÉRIVÉ

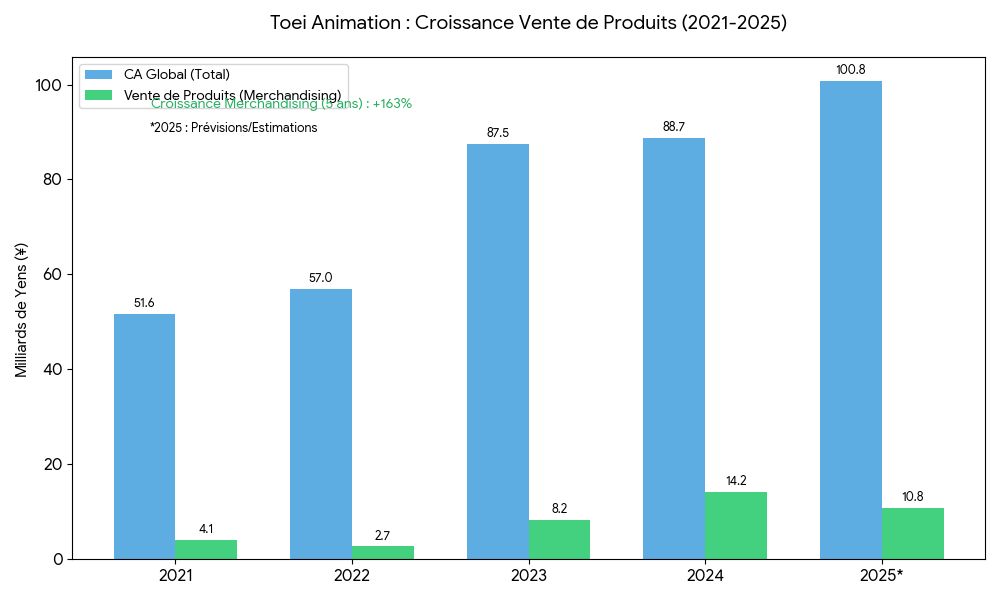

Revenus de l'activité Vente de produits (Merchandising direct)

Pour l'exercice fiscal clôturé en mars 2025, ce segment a atteint des sommets grâce à l'expansion des boutiques officielles.

Revenus Vente de produits (FY 2025) : 10,8 milliards de yens (environ 67 millions €).

Composition : Ce chiffre provient majoritairement des boutiques permanentes, des boutiques éphémères (pop-up stores) et de la planification d'événements.

2. Part dans le Chiffre d'Affaires Global

Bien que ce segment soit plus petit que le Licensing ou la Vidéo, sa part dans le CA global augmente progressivement.

Le segment pèse désormais environ 11 % du chiffre d'affaires total, contre moins de 8 % il y a cinq ans.

Analyse de la croissance sur 5 ans

Ce segment affiche la croissance la plus régulière et la plus impressionnante en termes de progression relative :

Croissance sur 5 ans : Les revenus ont été multipliés par 2,6 (passant de 4,1 Mds ¥ à 10,8 Mds ¥). C'est une croissance de +163 %.

L'effet "Boutique" : La Toei a massivement investi dans ses propres canaux de distribution. Le succès de One Piece a permis de multiplier les "Mugiwara Stores" au Japon et désormais à l'international (notamment en Asie).

Synergie avec les films : Chaque sortie de film au cinéma (comme One Piece Film: Red ou Slam Dunk) booste immédiatement les ventes en boutique de produits exclusifs, ce qui explique le saut important observé entre 2022 et 2023.

Ce segment a connu une volatilité positive liée aux sorties de films. En 2024, on observe un pic massif à 14,2 milliards ¥ grâce au succès phénoménal des boutiques éphémères et du merchandising lié au film The First Slam Dunk.

Les chiffres de la marge opé

Contrairement au Licensing (qui est du profit quasi pur), la vente directe nécessite de gérer de vrais magasins comme les Mugiwara Stores.

2024 (Année record) 16,9 %

2025 (Prévisions) 13,9 %

LES RISQUES

1. La "Hyper-Dépendance" aux Licences Phares

C'est le risque de concentration. Une immense partie des revenus (notamment le Licensing à plus de 50% de marge) repose sur seulement deux piliers : Dragon Ball et One Piece.

Le danger : Si l'une de ces franchises s'essouffle ou si un changement de droits survient (comme les débats récents sur les droits de succession d'Akira Toriyama), l'impact sur le cours de bourse et les bénéfices serait immédiat et massif.

Le défi : Toei doit prouver qu'elle peut créer de nouveaux "hits" mondiaux de la même envergure, ce qui n'est pas arrivé depuis des décennies.

La Pénurie de Talents et la Crise de la Production

Le secteur de l'animation japonaise traverse une crise structurelle.

Le manque d'animateurs : Il y a une pénurie mondiale d'animateurs qualifiés. Pour maintenir la qualité visuelle exigée par les fans aujourd'hui (face à des concurrents comme le studio MAPPA ou Ufotable), Toei doit payer plus cher et produire plus lentement.

L'impact : Cela peut réduire la marge opérationnelle du segment Vidéo (actuellement à 33%) car les coûts de fabrication explosent plus vite que les revenus de diffusion.

La Dépendance au Marché International et au Streaming

Comme nous l'avons vu, plus de 60% des revenus proviennent désormais de l'étranger.

La saturation du streaming : Si des plateformes comme Netflix, Disney+ ou Crunchyroll réduisent leurs budgets d'acquisition (ce qui commence à arriver), les enchères pour les droits de diffusion seront moins élevées.

Le risque géopolitique : Une grande partie de la croissance vient de Chine et d'Asie. Toute tension diplomatique ou nouvelle régulation stricte sur les contenus étrangers dans ces pays pourrait fermer des robinets de cash importants du jour au lendemain.

Le plus gros risque n'est pas que la Toei perde de l'argent, mais qu'elle stagne. Elle est passée d'un studio d'animation à une "société de gestion de rentes". Le défi est de rester créatif tout en gérant des marques qui ont plus de 30 ans.

LA RÉPONSE

La stratégie "IP Global" et Co-productions

Toei ne se limite plus à l'exportation de contenus japonais ; elle co-crée désormais des projets pensés pour le marché mondial dès le premier jour.

Collaborations Internationales : L'implication dans des succès comme Miraculous Ladybug (en partenariat avec Zagtoon et Method Animation) permet de toucher un public plus jeune et occidental.

Technologie 3D/CGI : L'utilisation massive de la 3D, comme dans le film The First Slam Dunk ou les derniers Dragon Ball Super, vise à s'aligner sur les standards visuels des blockbusters mondiaux pour attirer de nouveaux spectateurs habitués aux productions type Pixar ou Disney.

Le Réveil des "Géants Endormis" (Nostalgie)

Toei possède un catalogue immense de licences cultes des années 80 et 90 qu'elle réactive pour capter le pouvoir d'achat des "Kidults" (adultes nostalgiques).

Slam Dunk : Le succès stratosphérique de The First Slam Dunk a démontré que Toei peut transformer une licence ancienne en un moteur de revenus massif (merchandising et billetterie).

Saint Seiya & Sailor Moon : Via des films et des séries sur des plateformes comme Netflix, Toei maintient ces marques en vie. Même si les audiences sont moindres que One Piece, le potentiel de vente de figurines haut de gamme pour ces licences est extrêmement rentable.

3. L'Incubation de Nouvelles Licences Originales

Le studio investit dans des projets totalement inédits pour éviter de n'être qu'un "musée" de l'animation.

Girls Band Cry : Ce projet récent montre une volonté d'explorer des thématiques modernes et des styles visuels expérimentaux pour toucher un public plus "niche" mais très engagé financièrement.

Kitaro & GeGeGe no Kitaro : Toei modernise régulièrement ces licences historiques japonaises (comme avec le film Kitaro Tanjou récemment) pour s'assurer une base solide sur son marché domestique.

Croissance explosive du marché mondial de l'animation : Le marché mondial de l'anime connaît une croissance spectaculaire, projeté pour atteindre plus de 63 milliards de dollars d'ici 2033.Cette expansion est portée par la popularité croissante de la culture japonaise et la demande mondiale pour des contenus diversifiés. Les régions comme l'Amérique du Nord, l'Europe et l'Amérique Latine représentent des marchés à fort potentiel de croissance.

LE MOAT LA NOTE 13/25

0/5 AVANTAGE DE COÛTS

Toei Animation ne possède pas d'avantage de coûts structurel. Bien qu'elle optimise sa production via une filiale aux Philippines, l'externalisation est une pratique standard dans l'industrie et non un atout unique. Ses gains de marge proviennent d'une gestion opérationnelle au cas par cas (productivité, technologie CG) plutôt que d'un avantage durable et difficile à imiter.

5/5 ACTIFS INTANGIBLES

Le véritable trésor de la Toei réside dans son portefeuille de licences légendaires (One Piece, Dragon Ball) et sa stratégie "one-source, multi-use", qui maximise chaque œuvre sur tous les supports imaginables.

Cette immense vidéothèque garantit des revenus récurrents et massifs, créant un avantage concurrentiel (Moat) pratiquement impossible à rattraper pour de nouveaux studios.

3/5 Effet de réseau

Bien que le produit (l'animé) soit consommé individuellement, la taille de la communauté crée une valeur ajoutée massive via les produits dérivés, les jeux sociaux et la pérennité de la franchise, rendant le 'quitter' la licence difficile pour un fan investi."

5/5 coûts de changement

La Toei verrouille ses partenaires (jouets, jeux, diffuseurs) grâce à un modèle ultra-intégré qui simplifie toute la chaîne, de la création à la licence.

Abandonner des valeurs sûres comme One Piece pour des nouveautés incertaines représenterait un risque financier colossal et une perte de revenus stables pour ces entreprises. Cette confiance historique et la gestion centralisée créent une telle inertie qu'un passage à la concurrence s'avère complexe et coûteux.

0/5 réglementation/ Marché efficient

L'industrie de l'animation est un marché ouvert et ultra-concurrentiel où aucune réglementation ne protège la position de la Toei face à l'émergence de nouveaux studios. Sa domination repose donc exclusivement sur la force de ses licences historiques et non sur un privilège légal ou une barrière à l'entrée structurelle.

PRÉVISION

Pour l'horizon 2030-2031, la Toei Animation a récemment dévoilé un plan stratégique ambitieux intitulé « VISION 2030 », qui définit des objectifs de croissance très nets pour les cinq à six prochaines années.

Croissance du Chiffre d'Affaires (CA)

La société vise une accélération majeure de son activité mondiale :

Objectif 2031 : Le groupe cible un chiffre d'affaires de 200 milliards de yens (environ 1,25 milliard d'euros) d'ici l'exercice clos en mars 2031.

Taux de croissance (CAGR) : Pour atteindre ce palier, la Toei mise sur une croissance annuelle moyenne (CAGR) de 17 %.

Moteurs de croissance : Cette expansion repose sur une stratégie de « Global IP » (Propriété Intellectuelle mondiale). L'objectif est que les ventes à l'international représentent 60 % du revenu total (contre environ 50 % actuellement), en ciblant particulièrement les marchés émergents en Asie et au Moyen-Orient.

Objectifs de Marges

En termes de rentabilité, la Toei cherche à maintenir des niveaux élevés tout en investissant massivement :

Marge Opérationnelle : Le plan prévoit un bénéfice opérationnel de 50 milliards de yens pour 200 milliards de CA, soit une marge opérationnelle cible de 25 %. Bien que ce chiffre soit légèrement inférieur aux pics exceptionnels de 2023-2024 (où la marge dépassait 30 % grâce à des succès uniques), il reflète une volonté de rentabilité structurelle très forte.

Marge Nette : Bien que le plan VISION 2030 ne fixe pas publiquement un pourcentage précis de marge nette, les résultats récents montrent une capacité à transformer environ 20 % à 25 % de son chiffre d'affaires en bénéfice net. La société prévoit de maintenir un ROE (rendement des fonds propres) supérieur à 15 %, ce qui est un indicateur de forte efficacité financière pour le secteur.

Stratégie d'investissement

Pour soutenir ces chiffres, la Toei prévoit d'investir 200 milliards de yens sur les cinq prochaines années, répartis comme suit :

70 milliards ¥ dans la création et le développement de nouveaux contenus et IP.

50 milliards ¥ réservés à des fusions et acquisitions (M&A) pour accélérer la croissance externe.

20 milliards ¥ pour renforcer l'engagement direct avec les fans (boutiques, événements).

En résumé, après une période de "normalisation" suite aux records de 2023, la direction s'attend à une reprise de croissance agressive portée par une présence mondiale accrue et une exploitation multi-supports encore plus intensive de ses licences phares.

La fin de l'ère du "Cash Dormant" ?

la Toei a compris qu'avoir trop de cash peut être mal vu par les investisseurs (qui préféreraient que cet argent travaille). C’est pour cela qu'ils ont lancé le plan Vision 2030 :

Ils vont piocher dans ces 82 milliards ¥ pour investir 200 milliards ¥ sur 5 ans.

Ils vont donc utiliser leur propre cash plutôt que de s'endetter, ce qui leur évite de payer des intérêts bancaires alors que les taux montent.

LA VALORISATION

Le passage du modèle "Studio" au modèle "Plateforme d'IP"

Avant 2021, le marché considérait la Toei comme un simple studio de production japonais. Les revenus étaient jugés cycliques et risqués : si un film ratait son audience, les profits chutaient. Un P/E de 11 est typique d'une entreprise industrielle ou de services traditionnels.

Aujourd'hui : Le marché a compris que la Toei est une société de gestion de licences mondiales. Les revenus de droits d'auteur (Licensing) sont récurrents et prévisibles. Une entreprise qui vend du droit d'auteur avec 50 % de marge mérite un multiple bien plus élevé (souvent entre 25 et 30) qu'un studio qui fabrique des dessins animés.

2. L'effet de levier du Streaming Global

En 2021, l'impact réel des plateformes comme Netflix, Disney+ et Crunchyroll n'était pas encore totalement intégré dans le cours de bourse.

Le marché payait pour le succès au Japon.

Désormais, le marché paie pour la scalabilité mondiale. Le fait qu'un épisode de One Piece puisse être rentabilisé instantanément dans 190 pays change la donne. La visibilité sur les revenus futurs est bien meilleure, ce qui justifie que les investisseurs acceptent de payer 26 fois les bénéfices.

3 La réforme de la Bourse de Tokyo (TSE)

Depuis 2023, la Bourse de Tokyo pousse activement les entreprises à améliorer leur valorisation et leur gouvernance (notamment celles avec un ratio cours/valeur comptable bas). Cela a attiré les investisseurs étrangers qui ont "re-noté" les pépites japonaises comme la Toei. Le P/E de 26 reflète cet afflux de capitaux internationaux qui cherchent des alternatives aux valeurs technologiques américaines trop chères.

CONCLUSION

Elle entre en lice pour entrée dans mon portefeuille quality pour une diversification autre que full tech mon prix juste est de 2450 yen actuellement le cours et de 2400 yen pour une croissance de 10% des BPA et un multiple final de 21

En projetant une croissance annuelle de 12 % (un peu plus prudente que les 17 % du plan Vision 2030) et une marge nette stable à 22 %, voici ce que donne la trajectoire financière de la Toei Animation sur 5 ans.

Année

Chiffre d'Affaires (Milliards)

Bénéfice Net (Milliards)

BPA (Bénéfice Par Action)

2025

100,00

23,60

115,58

2026

112,00

24,64

120,49

2027

125,44

27,60

134,95

2028

140,49

30,91

151,14

2029

157,35

34,62

169,28

2030

176,23

38,77

189,59

ATTENTION LE PLUS GROS RISQUE SERAIT UNE REMONTÉE BRUTAL DU COUR DU YEN POUR LE CA SACHANT QUE LA TOEI PREND 60% de SONT CA À L'INTERNATIONAL

LE RISQUE POUR MOI ET LIMITÉ PAR LE FAITE QUE MON INVESTISSEMENT SERAIT PROTÉGÉ CAR J’INVESTIS EN EURO ET DONC UNE MONTÉ DU YEN FERAIT MONTÉ MÉCANIQUEMENT LE TITRE MÊME SI UNE CORRECTION SERA PROBABLE SI LE YEN GRIGNOTE LE CA

POUR AVOIR UNE BELLE MARGE DE SÉCURITÉ J’AI ENLEVER 7% DE CROISSANCE DU CA SUR LE PLAN VISION 2030 1P DE MARGE NETTE ET 5P DE PE MÉDIAN. JE NE PREND PAS EN COMPTE L’AUGMENTATION PROGRAMMÉ DU DIVIDENDE DE 35% DE PAYOUTE RATIO A 42%

Le bouclier contre la baisse des revenus exportés

C'est le point le plus technique. Si le Yen remonte, les revenus que la Toei touche en Dollars (via Netflix ou Crunchyroll) vont "fondre" une fois convertis en Yens. Cela pourrait faire baisser leur bénéfice comptable.

Le rôle de la trésorerie : Comme ils ont déjà 82 milliards ¥ en banque, ils n'ont pas besoin de convertir leurs dollars en urgence à un mauvais taux pour payer leurs factures ou leurs dividendes.

Ils peuvent se permettre d'attendre ou d'utiliser leur réserve de yens "locaux" pour financer leur croissance au Japon, en laissant leurs dollars sur des comptes aux USA pour qu'ils reprennent de la valeur plus tard.

En résumé

Cette trésorerie est un pari sur la souveraineté. Si le Yen remonte, la Toei devient un "prédateur" capable d'acheter ses concurrents étrangers à prix cassé. C'est exactement ce qu'ont fait les grandes entreprises japonaises dans les années 80 quand le Yen était au plus haut.

Sony rachète Columbia Pictures (1989)

Bridgestone rachète Firestone (1988)

LES SOURCE

1. Documents Officiels de Toei Animation (Investor Relations)Rapports financiers trimestriels et annuels (Kessan Tanshin) : Données brutes sur le chiffre d'affaires, le résultat net, la trésorerie (82 Mds ¥) et le nombre d'actions (204,5 millions).

Présentations des résultats (Settlement Briefing Materials) : Graphiques détaillant la répartition par segment (Licensing, Vidéo, Vente de produits) et les performances des licences clés (One Piece, Dragon Ball).

Plan Stratégique "Vision 2030" : Document source pour l'objectif de 200 milliards ¥ de chiffre d'affaires et la stratégie de croissance mondiale.

Rapports sur les valeurs mobilières (Yuko) : Détails sur la structure de l'actionnariat et les mesures de défense contre les OPA.

2. Données de Marché et Plateformes Financières

Bourse de Tokyo (TSE) : Données historiques sur le cours de l'action (4816.T) et les multiples de valorisation (P/E ratio).

Bloomberg & Reuters Japan : Suivi des actualités sur la vente de parts de Fuji Media Holdings et les politiques de dividendes.

Nikkei Asia : Analyses sur les réformes de gouvernance au Japon et la performance des entreprises exportatrices.

3. Études Sectorielles

Association of Japanese Animations (AJA) : "Anime Industry Report" pour les tendances de croissance du streaming mondial et du marché international.

Banque du Japon (BoJ) : Communiqués sur l'évolution des taux directeurs et les perspectives monétaires (remontée du Yen).

4. Cadres d'Analyse Financière

Méthodologie Morningstar / Porter : Application des concepts de "Moat" (rempart concurrentiel) tels que les actifs intangibles, les coûts de changement et l'effet de réseau sur les données de l'entreprise.