De la croissance du CA non rentable à la croissance des benefices de 4% /ans

1. Le Fait (Le Défi) : Le Chiffre d'Affaires est en Baisse

Les résultats publiés mi-juillet 2025 ont montré un chiffre d'affaires semestriel de 28,7 M€, soit un recul de 8,8 % par rapport au S1 2024 (qui était de 31,5 M€).

À première vue, cela semble contredire une thèse de croissance.

2. Le Contexte (L'Explication) : Une "Décroissance Assumée"

C'est le point le plus important. La direction a qualifié ce recul de "décroissance assumée".

Cette baisse n'est pas le signe d'un marché qui s'effondre, mais la conséquence d'une transformation stratégique initiée en 2024. Nextedia est en train de :

Abandonner des activités : Ils se délestent volontairement de contrats à faible valeur ajoutée ou de revente (potentiellement moins rentables et volatils).

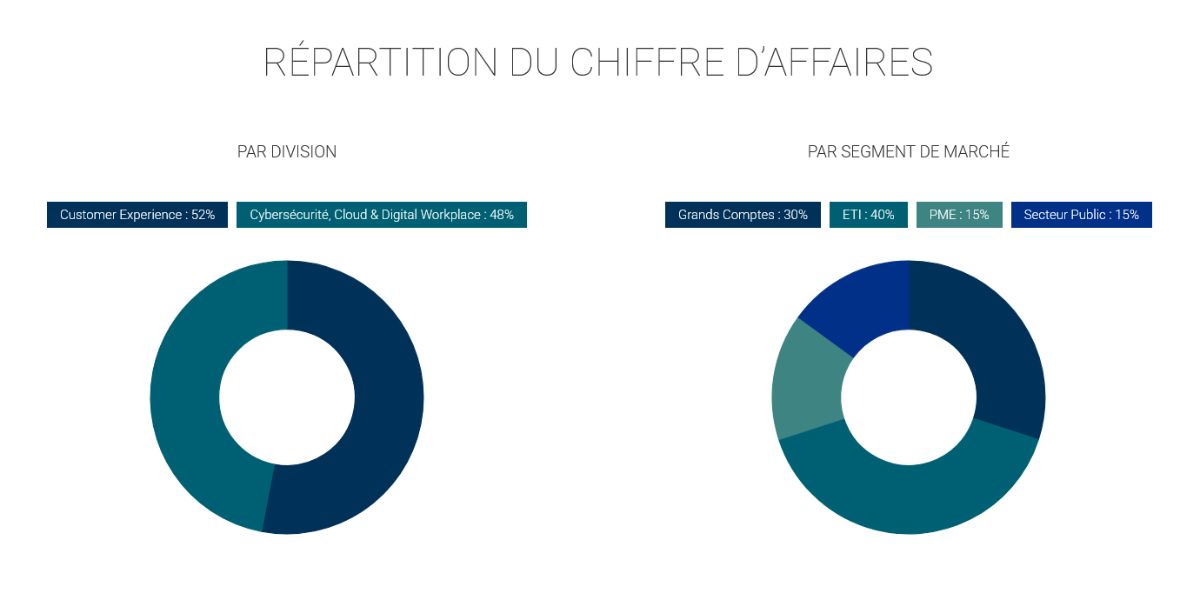

Se recentrer sur la valeur : Ils focalisent leurs efforts sur les segments stratégiques à forte marge que sont la Cybersécurité, le Digital Workspace et l'Expérience Client.

L'objectif est de sacrifier du chiffre d'affaires "facile" mais peu rentable à court terme pour construire une base de revenus plus saine, plus récurrente et, surtout, plus profitable à moyen terme.

3. La Réaction des Analystes (La Confirmation)

Le marché et les analystes qui suivent la valeur semblent avoir compris cette stratégie :

Phase de Transition : Le consensus voit 2025 comme une année de transition. La baisse du CA était anticipée, bien que son ampleur ait pu surprendre.

Maintien de la Confiance : Malgré ce recul, le consensus des analystes (comme GreenSome Finance, par exemple) reste majoritairement à "Acheter" sur le titre.

Objectif de Cours : L'objectif de cours moyen a été légèrement ajusté (par exemple, de 1,25 € à 1,15 €), mais il reste très largement au-dessus du cours actuel de l'action. Cela signale qu'ils croient au potentiel de la transformation.

La Thèse d'Investissement Positive "Mise à Jour"

En tenant compte de ces éléments, la thèse positive ne repose plus sur la croissance du chiffre d'affaires à tout prix, mais sur les points suivants :

Le Pari de la Marge : La thèse est désormais que la baisse du chiffre d'affaires sera plus que compensée par une amélioration significative de la rentabilité (marge opérationnelle et marge nette) déja à partir de 2025 et en 2026, grâce au recentrage sur les activités premium.

La Valorisation Reste Extrêmement Faible : Le marché "punit" le titre pour sa baisse de CA à court terme. Le PER forward (prévisionnel) que nous avions identifié (autour de 5,8x) est déjà très bas. Si Nextedia réussit sa transformation et améliore ses marges, les bénéfices futurs pourraient être plus élevés que prévu, rendant la valorisation actuelle encore plus décotée.

Le Levier de la Cybersécurité : Le positionnement sur la cybersécurité et l'expérience client reste un vecteur de croissance structurellement porteur pour les années à venir.

En conclusion, il est raisonnable de penser que la croissance des benefices poursuit sa montée d'environ 4% par ans. pour obtenir un rendement de l'action de 12% nous optenons un prix juste de 0,57€ ! Belle decotte, exposé à un marché concurentiels.