🏆 Dave Inc. : Le Phénix de la Fintech Américaine

Il existe des entreprises que le marché a choisi d'ignorer, hantées par leurs erreurs passées. L'aversion des investisseurs envers Dave Inc. était, il y a encore peu, justifiée par un modèle économique bancaire. Mais lorsqu'une société parvient à pivoter avec succès, elle ouvre souvent la porte à des opportunités d'investissement majeures. C'est exactement le scénario qui se joue actuellement chez Dave. Et tout indique que ce redressement n'en est qu'à ses débuts.

Dave : C'est quoi au juste ?

Pour faire simple : Dave est une fintech américaine dont l'application mobile aide les particuliers à mieux gérer leurs finances. Elle s'est imposée comme le leader incontesté du microcrédit aux États-Unis.

Sa mission tient en trois points :

éviter les frais de découvert bancaire

optimiser la gestion budgétaire

offrir de petites avances de trésorerie avant la paie.

Quelle différence détient Dave de la masse ?

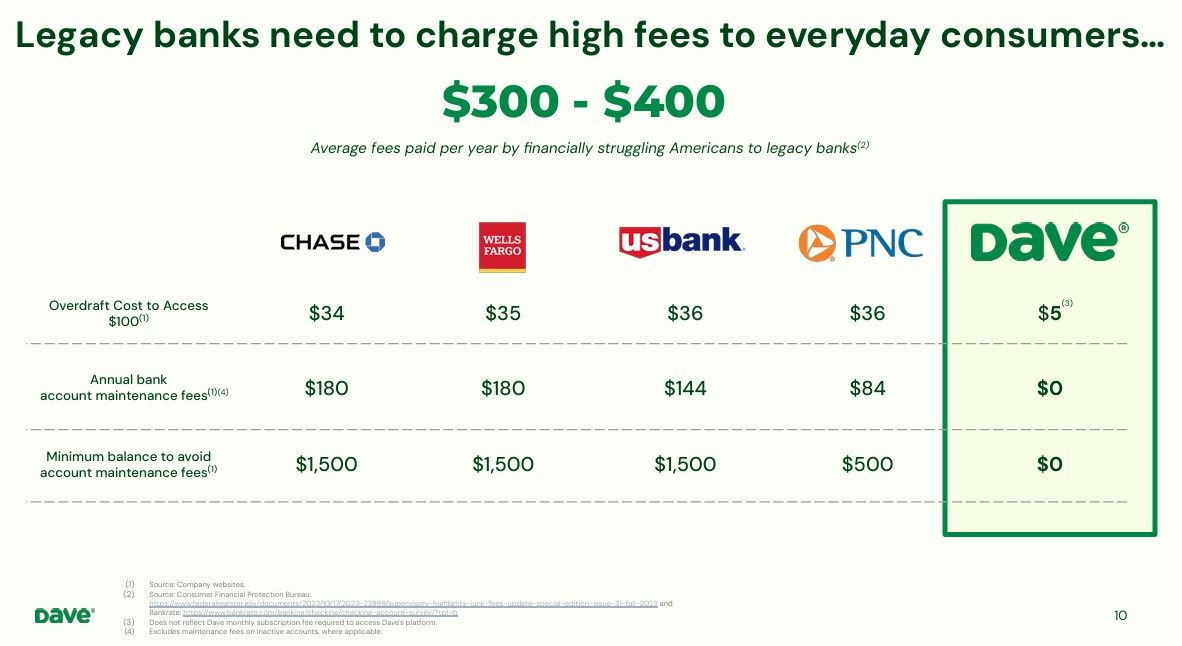

Une structure de coûts réduits permettant des frais inférieurs à la concurrence, et surtout CashAI, un moteur d'intelligence artificielle propriétaire qui maintient les défauts de paiement à un niveau plancher.

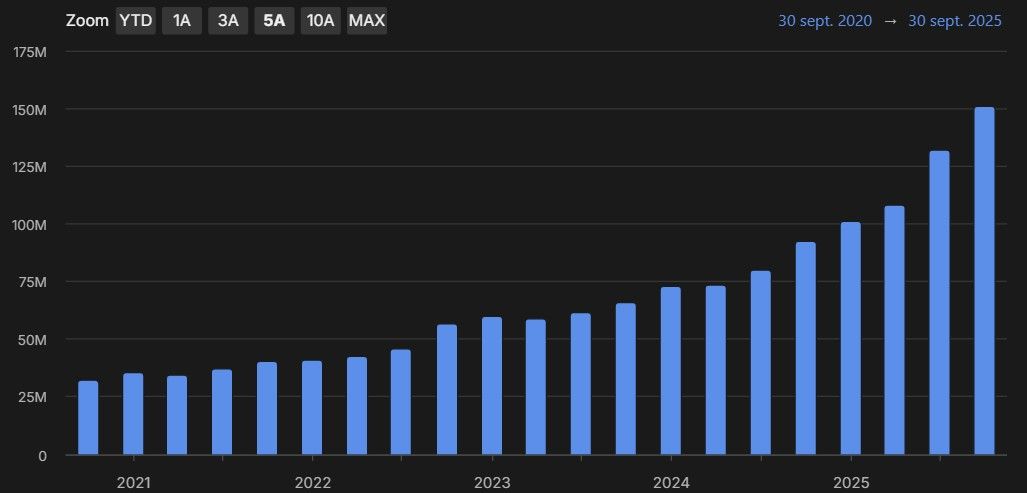

L'application, lancée en 2017, a séduit 12 millions d'utilisateurs. À sa tête, on trouve toujours son fondateur, Jason Wilk.

Détail crucial : malgré des turbulences extrêmes et une chute de 95% du cours de l'action à un moment donné, il a conservé ses parties. Un signal fort d’engagement et de résilience.

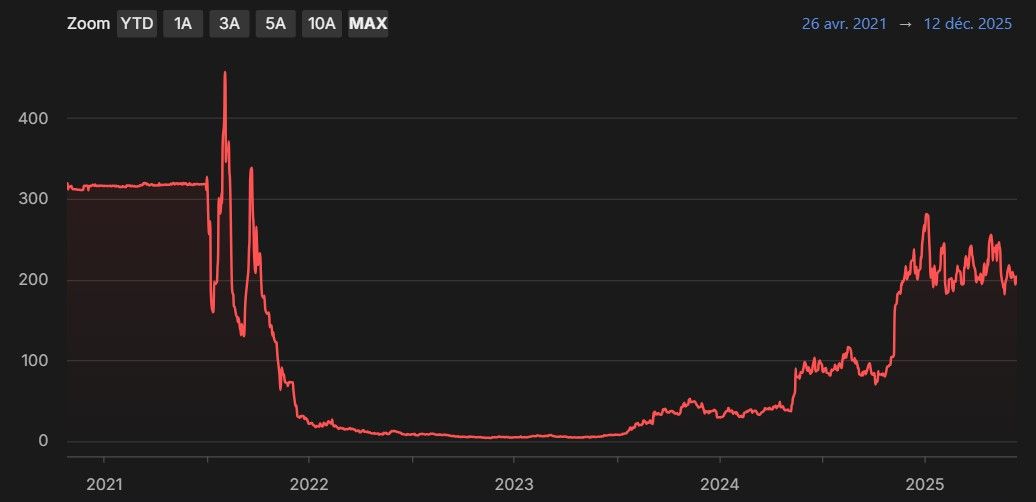

Les déboires de l'entrée en Bourse

L'arrivée de Dave sur les marchés en 2022 via une fusion SPAC, couplée à un nom peu institutionnel, a d'abord fait passer le titre pour un "meme stock". Ajoutez à cela une action en justice du Département de la Justice (DOJ) et des pertes massives, et vous obtenez la recette parfaite pour un effondrement boursier. L'action a dévissé de plus de 95%.

Soyons clairs : à l'époque, cette purge était méritée. L'entreprise brûlait du cash et la situation se détériorait à vue d'œil. Le taux de défaut évite les 10%, conséquence d'une stratégie privilégiant la croissance à tout prix au détriment de la rentabilité.

Mais cette époque est révolue

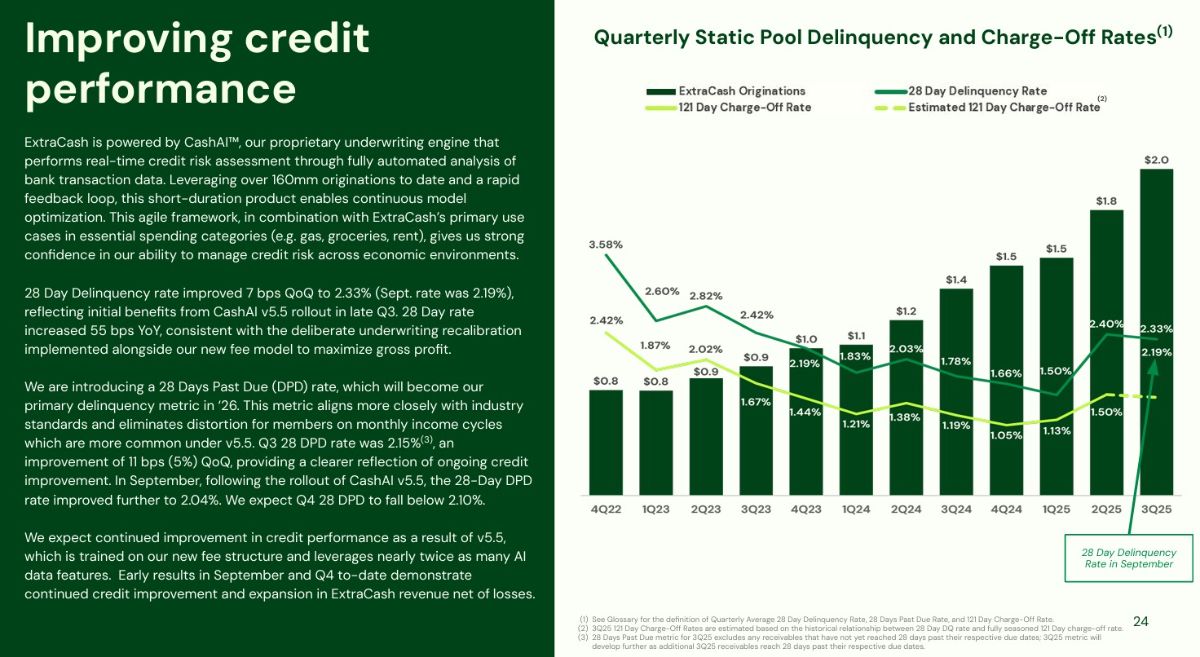

Dave a réussi à réduire ses taux de délinquance entre 1,5% et 2,5% (nous verrons comment plus bas). Aujourd'hui, l'entreprise est louable et prête à passer à l'échelle supérieure. Mais pour comprendre la valeur actuelle, il faut regarder le modèle économique.

De l'ancien au nouveau modèle : La transformation

Pour saisir l’ampleur du changement, il faut regarder en arrière.

Initialement, Dave proposait des avances gratuites sous quelques jours, ou payantes pour un virement immédiat. Le problème résidait dans son "modèle au pourboire". Le flou artistique autour du caractère facultatif ou obligatoire de ce pourboire donnait l'impression que Dave "piégeait" ses utilisateurs. C'est d'ailleurs le cœur du litige avec le DOJ. Cette réputation d'acteur douteux leur colle encore à la peau, mais elle est aujourd'hui obsolète.

Le virage de mars 2025 :

Dave a abandonné les pourboires pour un modèle clair et transparent. Ils facturent désormais une commission fixe de 5 $ (plafonnée à 15 $).

Résultat 1 : Les clients comprennent mieux ce qu'ils paient.

Résultat 2 : La rentabilité à bondi, générant 15% de revenus supplémentaires par prêt en moyenne.

Même avec cette hausse, leur tarification reste bien plus attractive que celle des autres acteurs du prêt, grâce à leur croissance soutenue.

Le Pilote : Jason Wilk

Jason Wilk a lancé Dave en 2016 pour s'attaquer aux frais de découvert abusifs. Sous sa houlette, l'entreprise a franchi le cap des 10 millions d'utilisateurs et réussi son IPO en 2022. Son approche a été saluée par l'industrie (Entrepreneur de l'année EY 2020, Fintech 50 de Forbes, top 5 du Inc. 5000).

Malgré la pression réglementaire, Wilk maintient le cap sur l'inclusion financière. Le fait qu'il n'ait pas vendu ses actions durant la tempête démontre sa vision à long terme.

Les moteurs de revenus

Le chiffre d'affaires de Dave repose sur trois piliers, le premier étant largement dominant :

ExtraCash (Le cœur du réacteur) : C'est le service de micro-prêts. Le modèle de commissions fixe a remplacé les pourboires. Ce segment explose avec un taux de croissance annuel composé (TCAC) de 55%.

Abonnements : Pour 1 $ par mois, les utilisateurs accèdent à ExtraCash, aux outils de budget et au suivi de crédit. C'est une location qui croît mécaniquement avec la base d'utilisateurs.

Commissions d'Interchange : Moins significatives mais notables. Lorsque les clients utilisent la carte de débit Dave, l'entreprise touche une partie des frais payés par les commerçants via sa banque partenaire.

L'Arme Secrète : CashAI et la Gestion du Risque

Alors que les concurrents affichent des taux de défaut de 3 à 4%, Dave navigue entre 1,5 et 2,5%. Leur secret ?

Dave ne se base pas sur les scores de crédit classiques. Via l'API Plaid, l'IA de Dave se connecte aux comptes bancaires et analyse les transactions en temps réel (revenus, dépenses, factures récurrentes) pour évaluer la solvabilité instantanée. De plus, Plaid permet le prélèvement automatique du remboursement, sécurisant la transaction.

Cette technologie permet de prêter à des gens sans historique de crédit tout en maintenant un risque faible. C'est un avantage exceptionnel face aux Earnin, Brigit, Chime ou MoneyLion, dont beaucoup peinent encore à atteindre la rentabilité.

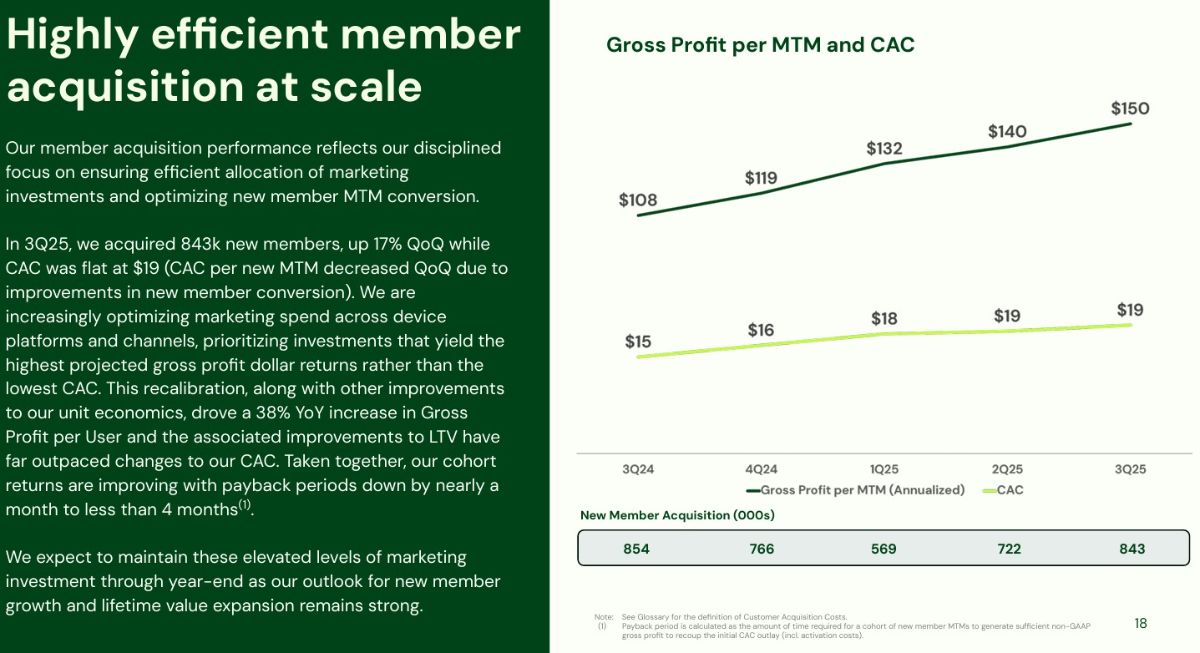

Une Croissance et un Q3 2025 qui ne Faiblit Pas

Les chiffres parlent d'eux-mêmes :

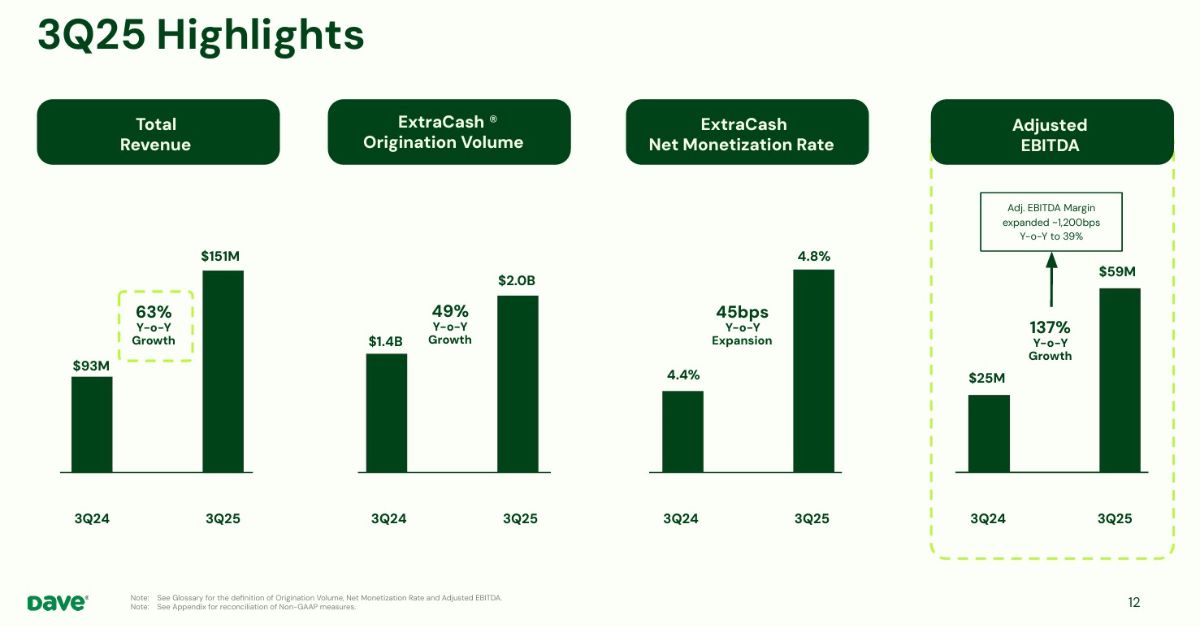

Gardez à l'esprit qu'ils ont affiché une croissance du chiffre d'affaires de 63% sur un an et que l'EBITDA a été amélioré à bondi de 137%.

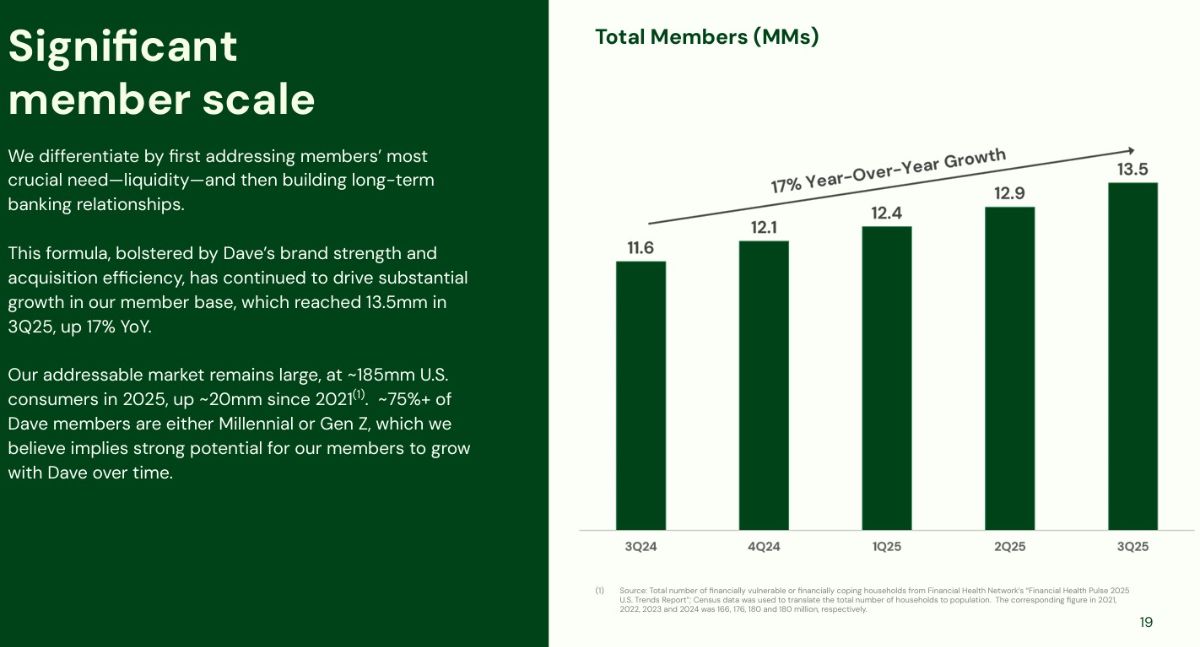

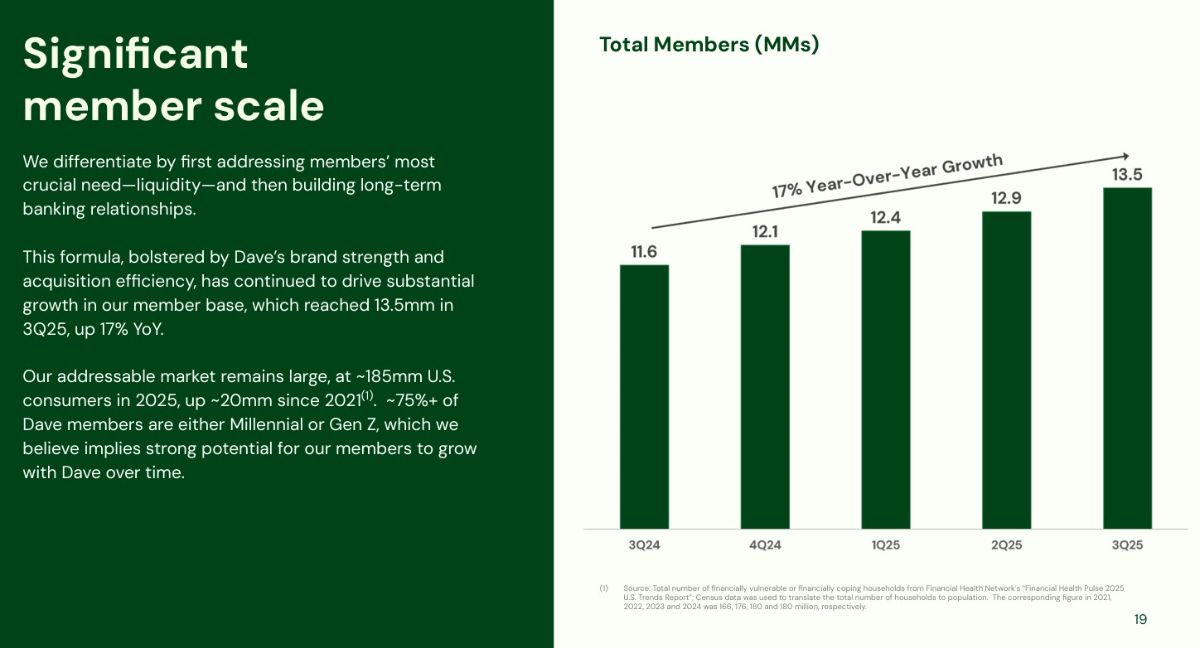

Nb d'utilisateurs : De 11.6 à 13.5 millions (+17% Y-o-Y).

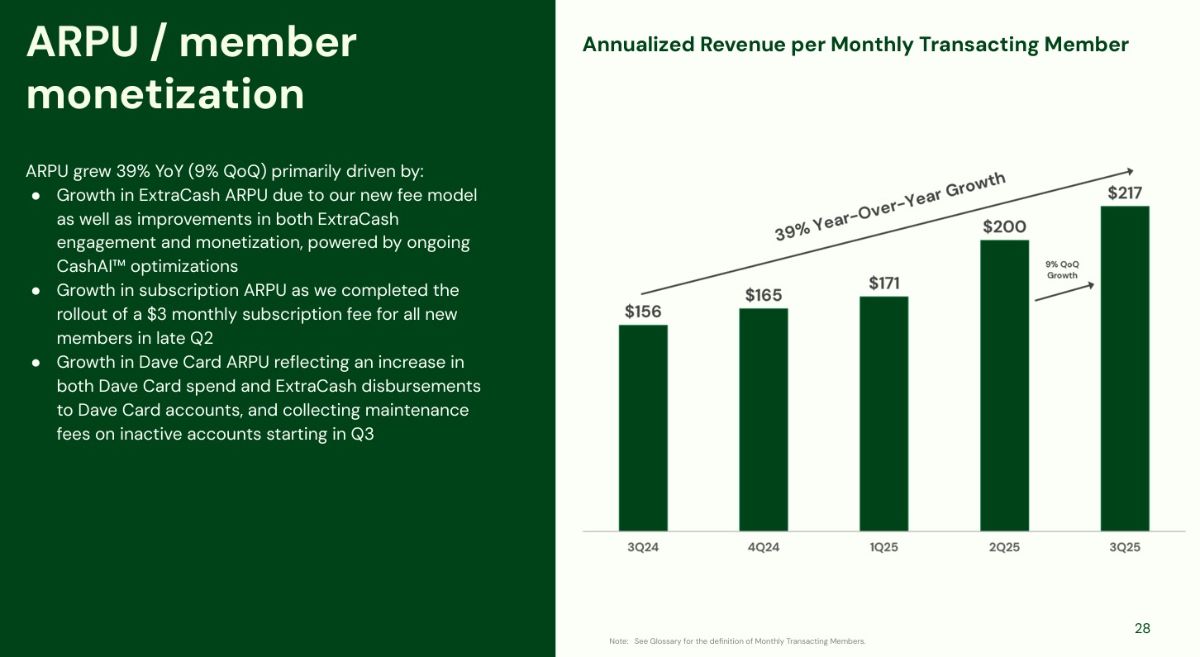

Monétisation : +39% en Y-o-Y.

Plus important encore, le Free Cash Flow a décollé. Dave gère sa trésorerie intelligemment : 50 millions répartis aux rachats d'actions, un bilan solide, tout en gardant assez de liquidités pour financer les prêts. L'entreprise s'autofinance désormais.

Les Ombres au Tableau : Le Procès et les Risques

Il ne faut pas ignorer l'éléphant dans la pièce : la FTC accuse Dave d'avoir prélevé des frais cachés par le passé. La direction se défend vigoureusement, arguant que le modèle avait été audité sans problème auparavant.

Cependant, il est crucial de noter qu'il s'agit de frais juridiques ponctuels liés à des pratiques passées . Le nouveau modèle à 5 $ a déjà résolu le problème de fond. L'avenir opérationnel de Dave n'est pas menacé par cette procédure.

Autres risques à surveiller :

Le segment « sous-bancarisé » est plus sensible aux crises économiques (chômage, inflation).

La dépendance envers Evolve Bank (partenaire bancaire).

La concurrence intense (Chime, MoneyLion).

Valorisation : Pourquoi c'est "donné"

L'EBITDA est la meilleure métrique ici (peu de dette, impact des provisions non-cash sur le net).

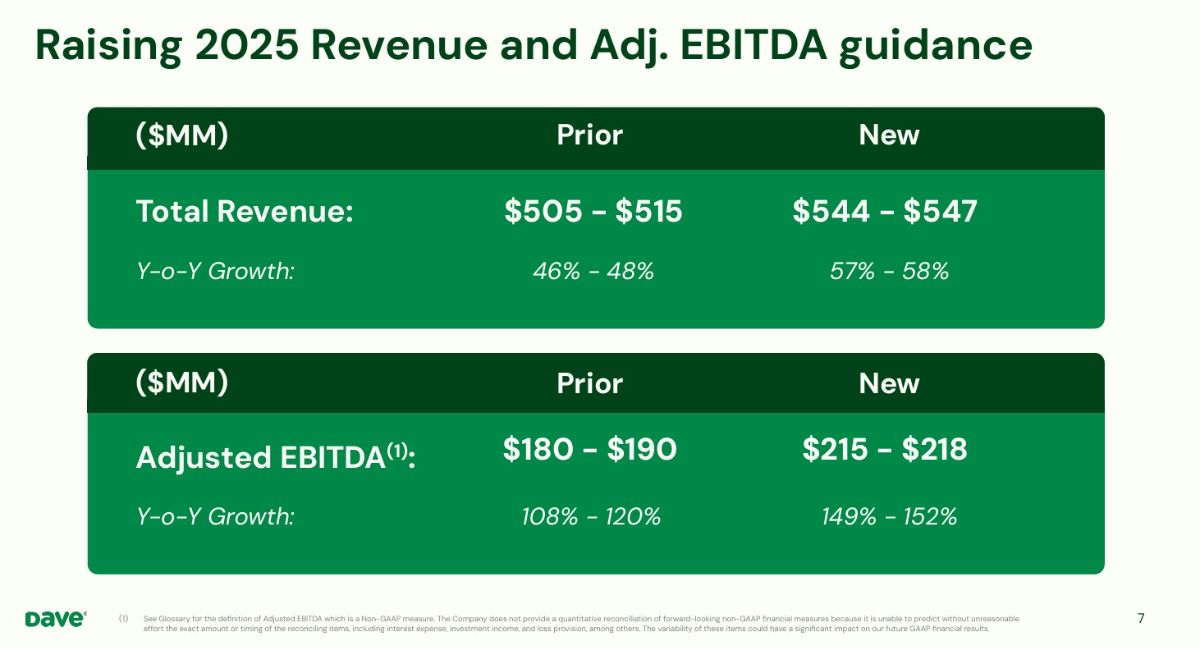

La direction vise 180-190 M$ d'EBITDA pour 2025.

Je suis plus optimiste : je vise 285-295 M$ pour 2026 . Dave a battu ses prévisions 7 trimestres d'affilée.

Le Calcul :

Si l'on prend mon estimation médiane pour 2026 et qu'on applique un multiple de 25, la capitalisation boursière atteint 7,25 milliards de dollars. Aujourd'hui, elle est à 2,68 milliards. Le potentiel est proche du x3.

Même avec un scénario très prudent (EBITDA 2026 à 231 M$ et multiple de 20), la valorisation grimpe à 4,6 milliards, soit presque le double du cours actuel.

Conclusion

Dave est à la croisée des chemins. Le pivot vers le nouveau modèle économique est un succès validé par les chiffres. L'entreprise souffre encore d'un déficit d'image et du poids des procédures judiciaires, mais pour l'investisseur rationnel, c'est une aubaine.

Le produit est indispensable pour ses utilisateurs, la position de marché est dominante, et le risque de crédit est mieux maîtrisé que chez quiconque. La valorisation actuelle ne reflète pas cette réalité.

Je prévois d'initier une position dans les jours à venir (sous les 190 $) et de continuer à suivre le dossier de près.