🏆 Dassault Systèmes : la transition vers un compounder industriel

Date : 07/02/2026 - cours 22.25€

Le marché valorise aujourd’hui Dassault Systèmes comme une entreprise entrée dans une phase de ralentissement, alors même que la convergence entre jumeaux virtuels, cloud et intelligence artificielle industrielle pourrait progressivement transformer le groupe en infrastructure logicielle critique pour l’industrie mondiale. Cette mutation, encore imparfaitement intégrée par les investisseurs, pourrait ouvrir la voie à un re-rating sur la décennie.

Ce que le marché voit :

La défiance actuelle envers Dassault Systèmes s’explique par plusieurs facteurs tangibles. Après une décennie de croissance soutenue, le groupe affiche désormais une progression plus modérée, autour de 5 % en 2024 et 2025, accompagnée de révisions de guidance. La transition vers le cloud, bien que stratégique, reste progressive et génère des frictions commerciales classiques dans ce type de transformation. Parallèlement, la pression concurrentielle — notamment celle de Siemens — s’intensifie, tandis que le titre a subi un momentum particulièrement négatif, avec une baisse d’environ 50 % sur un an.

Cette combinaison nourrit la perception d’une entreprise arrivée à maturité et justifie, aux yeux du marché, une compression du multiple. Pourtant, cette lecture pourrait être partielle.

Ce que le marché pourrait sous-estimer :

Le ralentissement actuel ne traduit pas nécessairement une fragilisation du modèle économique. Il pourrait au contraire signaler une mutation plus profonde : celle d’une entreprise quittant le statut d’hyper-croissance pour entrer dans la catégorie des compounders — ces sociétés capables de générer une création de valeur régulière sur longue période.

L’histoire boursière regorge d’exemples similaires. Microsoft après 2013, Adobe lors de sa transition SaaS, ou encore Intuit et Autodesk ont connu des phases de doute comparables avant de devenir des machines à capital. Dassault Systèmes présente plusieurs caractéristiques compatibles avec ce profil : une part de revenus récurrents élevée (environ 84 à 85 % du logiciel), une base installée massive, des workflows profondément intégrés chez ses clients et des coûts de substitution particulièrement élevés.

Autrement dit, le groupe évolue peut-être vers un modèle moins spectaculaire mais plus prévisible — un terrain historiquement favorable aux investisseurs patients.

Un moat plus profond qu’il n’y paraît :

Les barrières à l’entrée dont bénéficie Dassault Systèmes restent rarement réunies à ce niveau dans l’univers logiciel. Les formats propriétaires, la dépendance opérationnelle des clients, l’intégration dans des secteurs hautement réglementés et un effort de recherche représentant environ 23 % du chiffre d’affaires contribuent à renforcer une position déjà solide. Le portefeuille de brevets et la profondeur technologique du groupe participent également à cette dynamique.

Les solutions de DSY ne se limitent plus à des outils de conception : elles structurent des processus industriels complets. Leur remplacement impliquerait des coûts financiers, organisationnels et opérationnels significatifs, ce qui rend la décision rarement prioritaire pour les clients. Cette stickiness constitue l’un des actifs les plus précieux du groupe.

NVIDIA : davantage qu’une annonce, une validation stratégique :

Le partenariat annoncé début 2026 entre Dassault Systèmes et NVIDIA vise à associer les jumeaux virtuels science-based de DSY aux infrastructures de calcul accéléré de NVIDIA, notamment CUDA-X et Omniverse. Cette collaboration doit permettre le développement d’Industry World Models, le déploiement d’AI factories via la filiale Outscale et une accélération notable des capacités de simulation industrielle.

Le groupe évoque un potentiel de revenus liés à l’IA compris entre 50 et 100 millions d’euros dès 2026, avec un effet possiblement démultiplicateur à long terme. Toutefois, au-delà de l’impact financier immédiat, cette alliance agit surtout comme un tampon technologique. Elle renforce la crédibilité de la plateforme 3DEXPERIENCE et positionne davantage Dassault Systèmes comme un acteur central de l’IA industrielle.

Présentation synthétique de l’entreprise :

Fondée en 1981, Dassault Systèmes figure aujourd’hui parmi les leaders mondiaux des logiciels d’ingénierie. Le groupe accompagne la transformation numérique de douze industries et sert plus de 370 000 clients à travers le monde, avec environ 26 000 collaborateurs répartis sur 184 sites.

Sa plateforme 3DEXPERIENCE associe modélisation, simulation, données industrielles et intelligence artificielle afin de créer des jumeaux virtuels capables de reproduire le comportement de produits, d’infrastructures ou de systèmes complexes. Ces environnements deviennent progressivement des infrastructures critiques au cœur des processus de conception et de production.

Depuis janvier 2024, la direction est assurée par Pascal Daloz, artisan historique de la stratégie du groupe, dont la nomination s’inscrit dans une logique de continuité après Bernard Charlès.

Segments d’activité et diversification :

Au premier semestre 2025, le segment Industrial Innovation — qui regroupe notamment CATIA, ENOVIA et SIMULIA — a généré 1 537,7 millions d’euros de chiffre d’affaires, contre 1 433,2 millions un an plus tôt, représentant environ 55 % des revenus logiciels. Les Life Sciences, portées par Medidata et Biovia, ont contribué à hauteur de 560,9 millions d’euros, tandis que le segment Mainstream Innovation, incluant SolidWorks et Centric PLM, a atteint 706,8 millions.

Cette diversification sectorielle constitue un amortisseur de cycle important et réduit la dépendance à une seule industrie.

Expansion internationale : des relais de croissance identifiés :

Les marchés émergents occupent désormais une place stratégique dans la trajectoire du groupe. En Inde, Dassault Systèmes vise un milliard de dollars de revenus d’ici 2030. Le pays concentre déjà près de 20 % des effectifs mondiaux et a bénéficié de plus de 140 millions d’euros d’investissements sur cinq ans.

L’Asie représente environ 22 à 24 % des revenus logiciels et a enregistré une croissance comprise entre 4 % et 6 % en 2025. Par ailleurs, l’inauguration en 2025 d’un centre d’excellence dédié aux jumeaux virtuels et à l’IA au Vietnam illustre la volonté du groupe de s’ancrer dans des régions combinant industrialisation rapide et dynamique démographique favorable.

Ces zones pourraient devenir des moteurs structurels de diffusion des technologies de DSY.

Lecture fondamentale — Score :

À ce jour, le score global ressort autour de 59,6 sur 100, positionnant le dossier dans la catégorie « à surveiller avec potentiel de re-rating ». Le groupe conserve des fondamentaux solides, avec une marge opérationnelle non-IFRS proche de 30 %, un retour sur capitaux propres d’environ 12,4 %, un bilan robuste soutenu par une notation S&P A et une génération de cash élevée.

La baisse du score s’explique principalement par le ralentissement de la croissance, l’exposition aux cycles industriels et une adoption du cloud encore progressive. Elle semble refléter davantage une phase de transition qu’une détérioration structurelle du modèle.

L’IA : une menace limitée à court terme :

Contrairement à certaines craintes, l’IA générative ne semble pas menacer immédiatement le cœur d’activité de Dassault Systèmes. Dans les industries réglementées, la traçabilité, la validation scientifique et la responsabilité humaine demeurent incontournables. Les ingénieurs ne délèguent pas la certification à des modèles opaques.

Le groupe adopte ainsi une approche d’IA augmentée, encadrée par une charte éthique, la protection de la propriété intellectuelle et la conformité aux exigences de l’AI Act. Selon CIMdata, des systèmes véritablement autonomes ne devraient pas être déployés avant la fin de la décennie. Le principal enjeu réside donc davantage dans la gouvernance des données et la montée en compétence des clients que dans une disruption brutale.

Un environnement concurrentiel exigeant :

Le marché du PLM demeure dominé par Siemens Digital Industries, PTC, Autodesk et Ansys. Siemens bénéficie notamment d’une continuité forte entre conception, simulation et production réelle, ainsi que d’un écosystème partenaires étendu. Dassault Systèmes conserve toutefois des atouts différenciants, notamment dans le MBSE, la robustesse de sa plateforme et sa diversification sectorielle.

Dans cette perspective, le partenariat avec NVIDIA peut également être interprété comme une réponse stratégique visant à renforcer la dimension physique de ses jumeaux virtuels.

Catalyseurs et risques :

Plusieurs catalyseurs pourraient soutenir le titre dans les prochaines années : la monétisation des World Models, le déploiement de la Gen 7, l’adoption progressive de l’IA industrielle, une stabilisation de la croissance ou encore un environnement de taux plus favorable aux valeurs logicielles.

Inversement, certains facteurs pourraient invalider la thèse, notamment un échec de la migration cloud, une perte de leadership face à Siemens, une croissance durablement inférieure à 5 %, une pression accrue sur les marges ou une complexité persistante de l’offre.

Toute thèse robuste doit intégrer ses zones de fragilité.

Lecture technique dans une optique d’investisseur :

Le titre évolue actuellement à proximité d’un retracement majeur de 61,8 % du cycle haussier entamé en 2008. La zone comprise entre 18 et 22 euros pourrait correspondre à une zone d’accumulation institutionnelle. Une cassure nette sous les 18 euros remettrait toutefois en question cette lecture.

Dassault Systèmes — Structure de long terme (UT Mensuelle)

Valorisation :

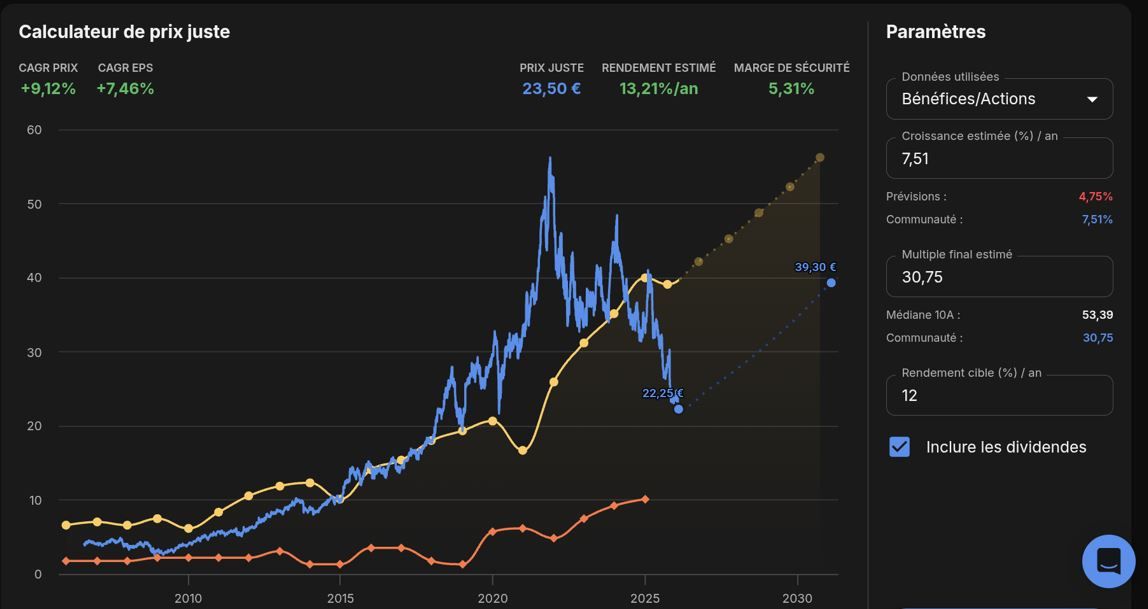

Avec un bénéfice par action d’environ 0,91 euro en 2024 et un PER proche de 26 fois, la valorisation apparaît globalement équilibrée. La méthode IQ Invest aboutit à un juste prix autour de 23,5 euros et suggère un rendement potentiel de l’ordre de 13 % par an, sous réserve de la trajectoire future de croissance.

Facteur de court terme :

La publication des résultats le 11 février 2026 constitue le principal catalyseur immédiat pour le titre. Dans un contexte de transition stratégique, la réaction du marché pourrait s’avérer significative, dans un sens comme dans l’autre, sans pour autant préjuger de la trajectoire fondamentale de long terme.

Positionnement portefeuille :

Dassault Systèmes semble particulièrement adaptée à une enveloppe de long terme comme le PEA, où la fiscalité favorise la capitalisation et permet de laisser le temps au modèle de compounder.

Le profil actuel du titre — croissance modérée, moat solide, visibilité élevée — correspond davantage à une logique de construction patrimoniale qu’à une recherche de performance rapide.

Les investisseurs disposant d’un horizon plus court ou d’une tolérance au risque plus élevée pourraient trouver ailleurs des opportunités offrant une asymétrie plus immédiate, au prix d’une volatilité supérieure.

À l’inverse, pour un portefeuille cœur visant une création de valeur progressive sur plusieurs années, Dassault Systèmes peut constituer un actif de qualité, à condition d’accepter une temporalité longue.

Verdict :

Dassault Systèmes n’est probablement pas une opportunité évidente. Mais elle pourrait devenir une opportunité exigeante — typiquement le genre de dossier que le marché délaisse avant de le revaloriser lorsque la visibilité revient.

Le ralentissement actuel semble davantage relever d’une phase de transition que d’une détérioration structurelle. Si le groupe parvient à réussir sa migration cloud, à monétiser l’IA industrielle, à préserver ses marges et à clarifier sa feuille de route, il pourrait progressivement être perçu comme une infrastructure logicielle critique pour l’industrie mondiale.

Et bénéficier, à terme, d’un re-rating.

Car l’histoire boursière le rappelle souvent :

Les grandes performances ne naissent pas dans le consensus, mais dans les phases de transition — lorsque le doute domine encore.

Sources

Rapports financiers Dassault Systèmes 2024–2025

Communications investisseurs

Reuters

App. Baggr

TradingView

S&P Capital IQ

CIMdata

ABI Research