Circle Internet Group : un pont entre crypto et finance traditionnelle (NYSE: CRCL)

Présentation de CRCL :

Circle Internet Group est une fintech spécialisée dans les stablecoins, en particulier l’USD Coin (USDC), ainsi que dans les services associés à la finance numérique / blockchain.

L'USDC est le deuxième stablecoin le plus capitalisé après USDT de Tether qui est une entreprise privée. Circle est donc la société "stablecoin" la plus valorisée cotée en bourse depuis son IPO 2025.

L'entreprise propose également l'EURC adossé à l'euro mais dont l'adoption n'est pas encore très massive pour diverses raisons (demande plus faible, régulation stricte en Europe, manque de pairs avec les cryptomonnaies).

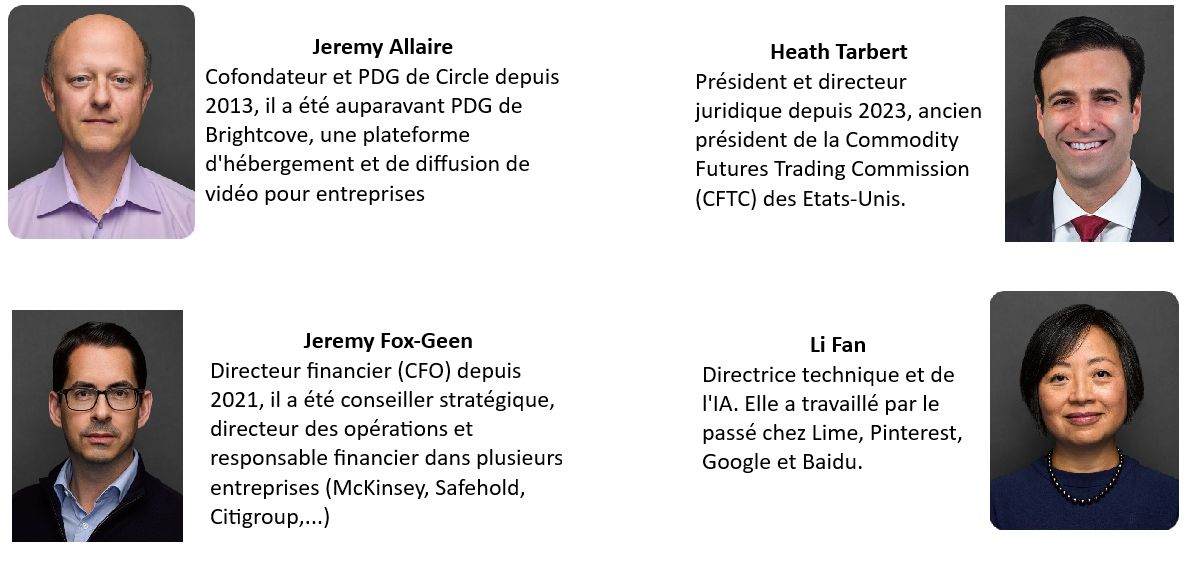

L'équipe de direction :

On peut voir que Circle est encore dirigé par un de ses fondateurs, ce qui est une bonne chose. Heath Tarbert a occupé plusieurs postes au sein du gouvernement Trump entre 2017 et 2021, ce qui renforce la position de l'entreprise auprès des institutions gouvernementales et financières des Etats-Unis.

On notera également l'existence d'un pôle IA dirigé par Li Fan qui supervise l'innovation pour façonner l'infrastructure technologique de Circle, notamment autour de l'USDC, de la blockchain Arc et des services de paiement.

C'est quoi un stablecoin ?

C'est une cryptomonnaie conçue pour maintenir une valeur stable, généralement en étant adossé à une monnaie traditionelle comme le dollar américain, à l'euro ou parfois à des matière première comme l'or. Cela permet à toute personne majeure de détenir une devise "forte" pour se protéger dans les pays avec des monnaies à forte dévalorisation (pays d'Afrique, Venezuela, etc..) ou tout simplement d'éviter de passer par des monnaies fiat dans des transactions cryptomonnaies pour ne pas subit la flat taxe.

Remarque : Au Venezuela, l'USDT prend une part dominante dans les transactions avec les commerçants pour se protéger du contexte économique chaotique dont souffre le pays.

Le stablecoin de Circle, l'USDC :

L'USDC est conçu pour garder une parité 1USDC=1USD. Pour assuré cette dernière, chaque USDC en circulation est adossé à des réserves détenues par Circle soit sous forme de cash (USD) déposé sur des comptes bancaires réglementés, soit via des bons du trésor américain (dette).

Répartition des réserves de juin 2025 :

Catégorie de réserve | Pourcentage estimé |

|---|---|

Circle Reserve Fund (titres très liquides / équivalents de trésorerie) | ~ 87 % |

Cash / dépôts bancaires | ~ 13 % |

Ces réserves sont :

Conservées de manière ségréguée (séparées des fonds propres de Circle)

Auditées régulièrement par des sociétés tierces (rapports de transparence publiés chaque mois)

Gérées pour minimiser le risque de crédit et de liquidité.

L'USDC n'est donc pas collatéralisé par des cryptos volatiles comme certains autres stablecoins (mais reste soumis à la volatilité du dollar américain).

Circle peut ainsi générer des intérêts par ces réserves, ce qui constitue une part importante des revenus de la société.

Sources de revenus :

98% des revenus proviennent des "Reserve Income", c'est à dire des bons du Trésor américain à court terme et des liquidités placées.

Les revenus transactionnels : frais de transaction sur les plateformes partenaires (ex : Coinbase), frais de conversion lors de l'achat/vente d'USDC et les frais de retrait ou de transfert vers un autre portefeuille. Au deuxième trimestre 2025, ces revenus transactionnels représentaient 5,8 millions de dollars (hause de 4,2 millions par rapport au trimestre précédent).

Autres revenus : frais de service pour l'utilisation de l'API et l'Arc Blockchain (développés par Circle) et partenariats stratégiques.

Les revenus de Circle ont fortement augmenté au cours du dernier trimestre (+53%) avec une croissance tirée par l'expansion de son stablecoin mais aussi par les services associés (paiements, infrastructure, partenariats).

Points forts de la société :

L'USDC est reconnu par les gouvernements. Contrairement à l'USDT, il est conforme au règlement MICA. L'entreprise peut donc se développer dans de nombreux pays de part leur adaptation aux réglementations.

L'utilisation de la blockchain permet de faire une transaction à n'importe quel moment, à partir de n'importe où et vers n'importe quelle destination pour des frais très faibles. Les transactions ne nécessitent pas forcément de connexion internet (système de plus en plus utilisé dans les pays d'Afrique).

Potentiel d'expansion encore à exploiter : services pour les institutions financières, tokenisation d'actifs, FX on-chain, etc...

Revenu "semi-passif" générée grâce aux intérêts généré par sa trésorerie. Plus la demande en USDC grandit, plus Circle s'enrichit.

Dans certains pays (comme la France), l'investissement en cryptomonnaie passe très souvent par des stablecoins pour ne pas être soumis à la flat taxe.

Effet de réseau et de confiance important (transparence, audits, conformité), points qui peuvent parfois être remis en doute du côté de Tether, son plus gros concurrent.

Risques :

Dépendance aux taux d'intérêts dont une baisse importante et longue pourraient impacter fortement les revenus de l'entreprise.

Perte de confiance en cas de sanctions dans le cas de non-respect des réglementations

Nouvelles régulations pouvant alourdir les coûts ou limiter certaines activités (modification de la fiscalité sur les stablecoins par exemple)

L'Europe qui est à contre-courant des US avec les monnaies numériques. Interdites outre-Atlantique, c'est une projet "prometteur" pour l'Europe qui permettrait à l'état de voir toute notre vie sur la blockchain.

Avantage concurrentiels :

Actuellement, son plus gros concurrent dans le monde des stablecoins est Tether qui est une entreprise privé.

Au niveau de la bourse, on peut retrouver :

Paypal Holdings avec PYUSD, Fiserv avec son FIUSD et Paxos Trust Compagny avec le PAX Dollar mais dont les marketcaps restent bien en dessous de l'USDC.

Coinbase qui est une très grosse plateforme d'échange de cryptomonnaies est coémettrice de l'USDC avec Circle et collabore avec Shopify et Stripe pour permettre aux marchands d'accepter des paiements en USDC.

Du coté financier, Visa et Mastercard explore la possibilité d'intégrer le paiement par stablecoins (Visa Direct, pas de produit à ce jour pour Mastercard), ce qui renforcerait la position de l'USDC sur les marchés régulés.

Estimation du prix juste :

Evaluer le prix juste de l'action CRCL est complexe par son modèle économique unique pour une entreprise cotée en bourse.

Le plus pertinent serait de faire une hybride DCF + multiples comparables + vérification par les actifs :

DCF pour estimer la valeur théorique basée sur la croissance future.

Multiples comparables pour vérifier la cohérence avec le marché.

Actifs (réserves) pour s'assurer qu'il y a un plancher de valeur.

Il est difficile de proposer une estimation fiable à ce jour à cause de l'entrée récente en bourse de l'action mais si on se base sur les projections de l'entreprise, avec l'adoption du GENIUS Act, l'émergence des réserves et des ETFs de cryptomonnaie, le CAGR est estimé à 40% au delà de 2025.

Ce qui donnerait avec un multiple final de 31, un prix juste autour des 125$, l'entreprise semble donc surévaluée à ce jour.

Conclusion :

Circle Internet Group a su s'imposer comme un des leaders mondiales dans le monde de stablecoins et su s'adapter pour s'approprier certains marchés régulés.

Son USDC présente à la fois des avantages pour les particuliers mais également pour les gouvernements puisqu'ils sont très souvent adossés à de la dette.

L'arrivé sur les marchés financier des ETFs cryptos via les institutionnels et les nombreuses entreprises qui mettent en place des stratégies de trésorerie en Bitcoin (et autres cryptomonnaies) apportent de plus en plus de liquidité dans le marché des stablecoins et par conséquence, plus de revenus pour la société.

Cependant, la dépendance de ses revenus aux taux d'intérêts et l'Europe qui fait tout pour ne pas prendre le "mouvement" crypto sont les deux plus gros risques actuelles.

Malgré tout, Circle reste une entreprise de qualité avec un management compétent. Elle reste le leader dans son domaine en bourse.

C'est probablement une entreprise intéressante avec un beau potentiel mais encore difficile à estimer à ce jour.