Canadian Pacific Kansas City (CPKC) : Une infrastructure unique en Amérique du Nord ?

Canadian Pacific Kansas City : Une infrastructure unique ?

I. Mégazones industrielles et corridors ferroviaires en Amérique du Nord

Synthèse sortie par ChatGPT le 17/05/2025

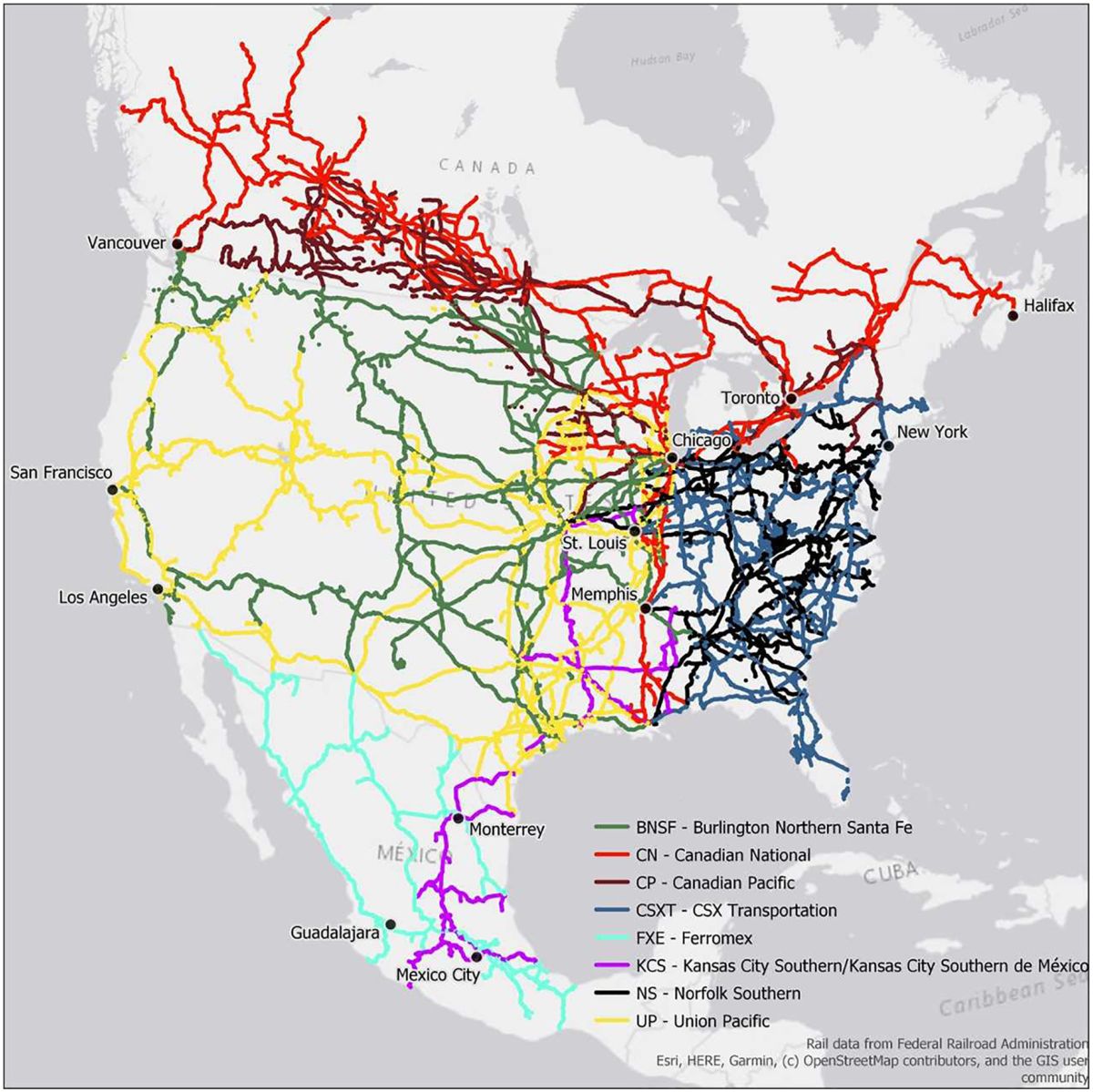

L’Amérique du Nord se structure autour de grands pôles industriels et portuaires reliés par un réseau ferré dense. Aux États-Unis, ce réseau – près de 140 000 miles de voies dont ~92 000 miles par les 6 grands transporteurs Class I – supporte ~40% des tonne-miles fret nationaux. Le fret ferroviaire y est concentré sur quelques méga-régions :

Railroad CLASS I - 2019 - Pré fusion CP et KCS

États-Unis

Côte Est–Nord-Est (Boston–New York–Philadelphie–Washington) – principale mégalopole américaine, à forte économie de services et industrie légère. Les lignes CSX et Norfolk Southern desservent ici ports (NY/NJ) et connexions vers le Midwest.

Région des Grands Lacs et Midwest (Chicago, Detroit, Cleveland) – noyau manufacturier historique (automobile, acier). Chicago reste le «hub» ferroviaire national (1 véhicule sur 4 du fret US y transite) . De Chicago partent des corridors vers l’Ouest (Union Pacific/BNSF vers la Californie) et vers le Sud (UP vers Dallas/Houston).

Californie du Sud–Pacific (Los Angeles/Long Beach, Inland Empire) – premier pôle d’importexport US (ports de L.A./LB). Ce corridor maritime est relié aux plaine agricoles et Midwest par Union Pacific et BNSF. La Central Valley (agriculture) et la Bay Area (technologie) constituent d’autres zones clés.

Texas et Sud des États-Unis (Dallas–Houston–San Antonio, Atlanta–Charlotte) – forte croissance démographique, industries pétrolières et high-tech. Houston est un autre grand port (Golfe du Mexique). L’axe Laredo (TX)–Monterrey (Mexique) via Kansas City Southern/CPKC est le plus important point de passage ferroviaire du commerce US–Mexique, transportant la majorité (73%) du fret international mexicain par rail.

Sud-Est et Sud (Atlanta, Carolines, Floride) – pôles logistiques en expansion (électronique, automobiles) couplés à des noeuds multimodaux. Jacksonville (Floride) et Savannah (Géorgie) relient les ports Atlantique vers l’intérieur via CSX.

Appalaches et Rust Belt (Pittsburgh, Cleveland, Buffalo) – régions industrielles en déclin (sidérurgie, charbon). Ces axes maintiennent du trafic (minerais, céréales) mais sont concurrencés par le transport routier.

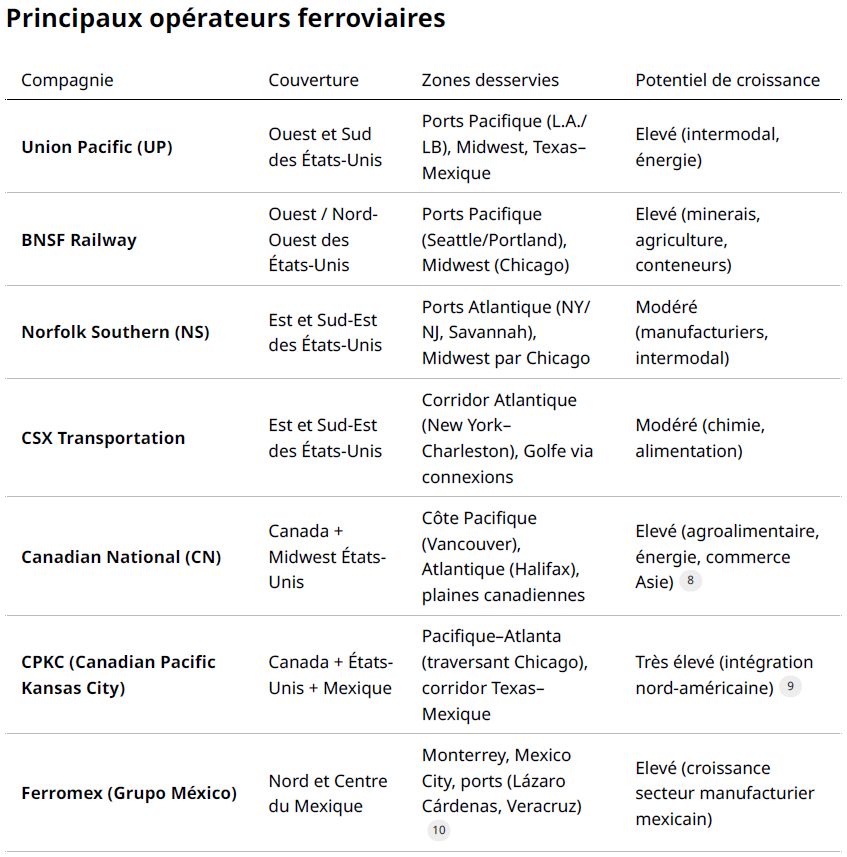

Le réseau US est majoritairement privé : six compagnies Class I (Union Pacific, BNSF, CSX, Norfolk Southern, Canadian National, CPKC) se partagent 67% du linéaire fret et 94% du chiffre d’affaires du secteur . Le transport ferroviaire américain (essentiellement fret) est le plus efficace (40% du transport longue distance ) et reçoit de massifs investissements (environ 810 Md$ depuis 1980 ). Par exemple, l’Autorité fédérale (FHWA) prévoit que le trafic de marchandises US croîtra de 27% entre 2020 et 2040 , soutenant les perspectives de croissance à long terme de l’industrie ferroviaire américaine.

Canada

Le Canada compte deux grands réseaux ferroviaires nationaux qui desservent ses mégazones :

Corridor Ontario–Québec (Golden Horseshoe) – Toronto, Montréal et Hamilton forment le centre industriel du pays (automobile, aéronautique, technologies, logistique portuaire). Le rail y connecte les Grands Lacs aux ports (Montréal, Halifax) et à Chicago. Cette zone demeure active et stable.

Prairies canadiennes (Saskatchewan, Manitoba) – immenses zones agricoles et minières (céréales, phosphate, azote). Les rails (CN/CPKC) y acheminent les récoltes vers les grands ports océaniques (Vancouver, Montréal) et les Etats-Unis.

Alberta (Calgary–Edmonton) – hydrocarbures (pétrole, gaz naturel) et industrie pétrochimique. Les compagnies ferroviaires (CN, CPKC) y prennent en charge le transport du pétrole brut vers le Midwest US ou les raffineries.

Côte Ouest (Vancouver, Prince George) – portes d’entrée du commerce Asie–Amérique, forêts et mines. Vancouver et Prince Rupert sont reliés par CN/CPKC aux centres intérieurs pour l’export (céréales, conteneurs). Cette région est en plein essor grâce au commerce transpacifique.

Québec–Atlantique (Montréal–Québec–Halifax) – industrie chimique/métallurgique et terminaux maritimes (Montréal, Québec, Halifax). Raisons géopolitiques et linguistiques compliquent le désengagement, mais ces zones restent importantes pour l’export de produits forestiers et d’aluminium.

Canadian National (CN) est le plus grand réseau ferroviaire canadien, couvrant environ 20 000 miles (32 000 km) de voies , de la Colombie-Britannique à la Nouvelle-Écosse, avec prolongements vers le Midwest et le Golfe US. Après la fusion CP–KCS, Canadian Pacific Kansas City (CPKC) opère un unique corridor de ~20 000 miles (32 000 km) reliant le Canada aux États-Unis et au Mexique.

CN et CPKC desservent ensemble les principaux pôles industriels nord-américains, complétés par l’accès des réseaux BNSF/UP du côté ouest américain. Par exemple, CN relie Vancouver (Asie) à Chicago et Montréal, tandis que CPKC desserre directement Dallas/Houston jusqu’à Laredo (Mexique).

Mexique

Le nord du Mexique (Tijuana, Mexicali, Ciudad Juárez, Monterrey) constitue une vaste zone industrielle de maquiladoras et d’assemblage (automobile, électronique), directement connectée aux États-Unis. Cette ceinture industrielle frontalière est très active et en croissance, profitant des bassins

d’approvisionnement américains. Plus au sud :

Vallée du Bajío (Querétaro, León, Guanajuato) – en forte expansion manufacturière (automobile et aéronautique).

Zone Centre (Mexico City et État de Mexico) – cœur démographique et commercial du pays. Le rail y transporte matières premières et biens de consommation vers tout le pays.

Golfe du Mexique (Veracruz, Coatzacoalcos) – portes maritimes pour l’exportation/importation (hydrocarbures, marchandises).

Sud et Isthme (Oaxaca–Chiapas) – historiquement moins développés ; de grands projets récents cherchent à relancer l’économie locale (Tren Maya, Corredor Interocéanique du Tehuantepec).

Les deux grands réseaux nord-mexicains qui relient ces zones :

Ferromex (Filiale de Grupo México) exploite ~11 000 km de voies desservant cinq villes intérieures, cinq villes frontalières et plusieurs ports du Pacifique et du Golfe.

Kansas City Southern de México (KCSM, désormais intégré à CPKC) exploitait 5 335 km de ligne reliant Monterrey et Mexico City aux terminaux de Laredo (TX) et aux ports de Lázaro Cárdenas (Pacifique) et Veracruz.

L’essentiel du commerce extérieur mexicain passe par les passages terrestres (73% du fret international transitant par rail aux frontières).

Un projet majeur est le Corridor Interocéanique du Tehuantepec (CIIT), achevé en 2023 : il réhabilite la voie ferrée entre Salina Cruz (Pacifique) et Coatzacoalcos (Atlantique) pour le fret, modernise ces ports et prévoit 10 parcs industriels pour dynamiser l’industrie du Sud du Mexique . Ce projet vise à offrir une alternative terrestre au canal de Panama et à stimuler durablement l’économie de la région.

Les principaux opérateurs ferroviaires Nord Américains

Quelques sources de chat GPT (le site de l'AAR vaut le coup d'oeil) :

(The Association of American Railroads - AAR) - https://www.aar.org/wp-content/uploads/2023/04/AAR-Facts-Figures-Fact-Sheet.pdf

Railways – Proyectos México - https://www.proyectosmexico.gob.mx/en/how-mexican-infrastructure/investment-cycle/railways/

Canadian National Railway - Wikipedia - https://en.wikipedia.org/wiki/Canadian_National_Railway

Canadian Pacific Kansas City - Wikipedia - https://en.wikipedia.org/wiki/Canadian_Pacific_Kansas_City

Ferromex - Wikipedia - https://en.wikipedia.org/wiki/Ferromex / Kansas City Southern de México - Wikipedia - https://en.wikipedia.org/wiki/Kansas_City_Southern_de_M%C3%A9xico

Interoceanic Corridor of the Isthmus of Tehuantepec - Wikipedia - https://en.wikipedia.org/wiki/Interoceanic_Corridor_of_the_Isthmus_of_Tehuantepec.

II. Divergences entre le secteur ferroviaire Nord-Américain et celui Européen

Le secteur ferroviaire américain est principalement axé sur le transport de marchandises, avec une infrastructure conçue pour des trains longs et lourds, souvent gérée par des entreprises privées avec moins de réglementation.

En revanche, l'Europe met l'accent sur le transport de passagers, avec des réseaux publics plus réglementés et des priorités données aux trains de voyageurs. Ces différences reflètent des priorités économiques et historiques distinctes, comme le montre 6 Key Differences Between American and European Rail Systems.

Orientation et priorités :

Aux États-Unis, le fret domine, représentant environ 84 % du trafic contre 16 % pour les passagers, avec une infrastructure optimisée pour le transport de marchandises lourdes sur de longues distances.

En Europe, le transport de passagers est prioritaire, avec environ 80 % du trafic dédié aux voyageurs, reflétant une densité urbaine et des besoins de mobilité interurbaine élevés.

Propriété et financement :

Les chemins de fer américains sont majoritairement privés, avec des entreprises comme Union Pacific et CSX réinvestissant leurs profits dans l'infrastructure, comme le souligne A comparison of North American and European railway systems.

En Europe, les réseaux sont souvent publics, financés par les contribuables, avec une résistance historique aux investissements privés, ce qui limite parfois la flexibilité opérationnelle.

Réglementation :

Les États-Unis ont une réglementation plus légère, offrant aux entreprises de fret une liberté opérationnelle, comme le droit de transporter des marchandises dangereuses (pétrole brut, produits chimiques toxiques) interdites en Europe, selon Here are 5 differences between EU and US rail freight.

En Europe, les règles sont plus strictes, avec des obligations de partage des voies entre fret et passagers, ce qui peut compliquer la planification.

Infrastructure :

L'infrastructure américaine, avec 224 000 miles de voies, est adaptée aux charges par essieu lourdes et aux trains longs, comme détaillé dans 6 Key Differences Between American and European Rail Systems.

En Europe, avec 94 000 miles de voies, l'accent est mis sur des réseaux denses et interconnectés, souvent standardisés, mais moins adaptés au fret lourd.

Pratiques opérationnelles :

Aux États-Unis, les trains de fret ont la priorité sur la plupart des lignes, avec des procédures comme une locomotive puissante à l'avant, souvent diesel, selon Why is Europe so absurdly backward compared to the U.S. in rail freight transport.

En Europe, les trains de passagers ont souvent la priorité, avec des systèmes mixtes utilisant diesel ou électricité, et des pratiques comme le partage des voies, ce qui peut entraîner des retards pour le fret.

III. Synthèse de la fusion CP/KCS

I. Chronologie

Étape | Date | Détails |

|---|---|---|

Annonce de l’accord initial | 21 mars 2021 | Canadian Pacific annonce vouloir acquérir Kansas City Southern pour 29 milliards USD (action + dette). |

Approbation des actionnaires des deux groupes | 10 décembre 2021 | Les actionnaires de CP et de KCS valident le rapprochement. |

Clôture juridique de l’acquisition (prise de contrôle) | 14 décembre 2021 | CP finalise l’acquisition de KCS et crée la holding “Canadian Pacific Kansas City Limited (CPKC)”. Cependant, KCS reste exploitée séparément dans l’attente de l’approbation réglementaire américaine. |

Approbation réglementaire du Surface Transportation Board (STB) | 15 mars 2023 | Le STB autorise officiellement la fusion des réseaux et leur intégration opérationnelle. |

Intégration opérationnelle et comptable complète | 1er avril 2023 | À partir de cette date, les comptes consolidés de CP intègrent entièrement Kansas City Southern. C’est le moment où CP devient “Canadian Pacific Kansas City Limited (CPKC)”, premier réseau ferroviaire reliant directement le Canada, les États-Unis et le Mexique. |

II. Conséquences comptables

Avant avril 2023 :

Kansas City Southern était détenue par CP via une entité fiduciaire, mais non consolidée dans les états financiers.

Les résultats de CP ne reflétaient donc ni les revenus ni les dettes opérationnelles de KCS.

À partir du T2 2023 :

KCS est intégrée dans les comptes consolidés (revenus, actifs, dettes, goodwill, etc.).

Apparition d’un bond significatif du chiffre d’affaires, du bilan total et d’une hausse du levier d’endettement.

Le ROIC a temporairement chuté (intégration lourde, synergies non encore matérialisées).

III. Implications pour l’analyse de valorisation

Les comparaisons avant/après 2023 doivent être interprétées avec prudence :

Les ratios 2022 ne sont pas comparables avec ceux de 2024.

L’EBITDA, la dette, et le ROIC ont mécaniquement été “dilués” lors de l’intégration.

Les synergies prévues :

CP a estimé plus de 800 millions USD de synergies annuelles à terme (optimisation des routes transfrontalières, réduction des coûts d’exploitation, amélioration des temps de transit).

Celles-ci sont attendues à plein effet d’ici 2026–2027, ce qui explique les multiples actuels élevés (le marché anticipe une remontée de la profitabilité).

IV. Thèse d'Investissement Détaillée : Canadian Pacific Kansas City Ltd. (CPKC) – Monétisation du Corridor USMCA

I. Résumé de la thèse (Bull/Bear Case, valorisation)

1.1 Bull Case

Canadian Pacific Kansas City (CPKC) représente une opportunité d'investissement structurelle unique au sein du secteur traditionnellement oligopolistique du fret ferroviaire nord-américain. L'entreprise est la seule à offrir un service ferroviaire de Classe I à ligne unique s'étendant sur les trois nations signataires de l'Accord Canada-États-Unis-Mexique (USMCA), un avantage de réseau non reproductible dans le paysage réglementaire actuel.

La thèse d'investissement repose sur l'exécution réussie de la stratégie de croissance par intégration, où l'efficacité opérationnelle disciplinée héritée du modèle Precision Scheduled Railroading (PSR) est appliquée au réseau en expansion de l'ancienne Kansas City Southern (KCS).

Les résultats du deuxième trimestre 2025 (T2 2025) valident la première phase de capture des synergies. L'entreprise a rapporté des revenus de 3,7 milliards de dollars canadiens 1 et, plus significativement, une croissance des volumes mesurée en Revenue Ton-Miles (RTM) de 7% d'une année sur l'autre 1, surpassant notablement la croissance des volumes observée chez ses pairs américains.

Simultanément, la compression des coûts continue, se traduisant par une amélioration de 110 points de base de son ratio d'exploitation (OR) ajusté, qui s'établit à 60.7%.2 Cette dynamique — croissance des volumes supérieure à la moyenne combinée à une efficacité accrue — est le moteur fondamental de la création de valeur future.

1.2 Bear Case

Le risque principal pour CPKC n'est pas lié à la validité de son modèle économique, mais à la complexité et à la rigueur de son exécution. L'intégration des systèmes et des cultures de trois réseaux nationaux est une entreprise monumentale.

Le Surface Transportation Board (STB) des États-Unis a imposé une période de surveillance sans précédent de sept ans sur les opérations de CPKC 3, limitant la flexibilité du management et augmentant le fardeau de la conformité réglementaire.

Sur le plan opérationnel, des signes de tension sont apparus au T2 2025, lorsque la fréquence des accidents de train signalés par la Federal Railroad Administration (FRA) a augmenté, passant de 0.70 à 0.97.1 Cette dégradation des métriques de sécurité met en lumière les défis de l'harmonisation des systèmes et des pratiques de travail à travers le nouveau réseau sud américain, comme l'a reconnu le CEO Keith Creel.1 Ce test de la discipline PSR sous pression constitue le principal indicateur de risque d'exécution pour les deux prochaines années.

1.3 Valorisation

La valorisation doit intégrer une prime d'infrastructure en raison de son avantage de réseau irremplaçable et de son potentiel de croissance supérieure à celle du marché. L'atteinte par CPKC d'un ratio d'exploitation ajusté se rapprochant de celui du leader Union Pacific (58.1% au T2 2025) 5, combinée à la monétisation complète des 1 milliard de dollars de synergies de revenus, catalysera une réévaluation significative du titre.

II. Analyse du Modèle Économique : Le Corridor Transnational USMCA

2.1 La Proposition de Valeur Unique : Le Service à Ligne Unique (Single-Line Service)

Le modèle économique de CPKC repose sur un principe d'efficacité logistique simple mais puissant : la création du premier et unique chemin de fer à ligne unique traversant le Canada, les États-Unis et le Mexique. Ce réseau s'étend sur environ 20 000 route miles, offrant un accès inégalé aux marchés clés du continent, de Vancouver à Lázaro Cárdenas, au Mexique.6

L'Élimination des Coûts de Friction (Interchanges)

Dans le fret ferroviaire traditionnel, le transport transfrontalier nécessite des interchanges, processus par lequel le fret et les wagons sont transférés d'un chemin de fer de Classe I à un autre, généralement dans des plaques tournantes comme Kansas City. Ces changements entraînent des retards, des coûts supplémentaires de main-d'œuvre et de manutention, et augmentent les risques de dommages.

L'élimination de ces étapes, via le service à ligne unique de CPKC, réduit le temps de transit, augmente la fiabilité et diminue les coûts pour le client. Les candidats à la fusion (CP/KCS) ont estimé que ces réductions de coûts, les gains d'efficacité et la fiabilité accrue résulteraient en plus de 1 milliard de dollars en nouveaux revenus bruts annuels, principalement en détournant le trafic existant qui dépendait auparavant de plusieurs transporteurs interline vers le nouveau corridor direct de CPKC.8

Cette estimation démontre que la valeur de la fusion ne réside pas seulement dans la réduction des coûts internes, mais dans l'acquisition d'une part de marché structurelle auprès des concurrents via une proposition de service supérieure.

Focus sur le Nearshoring et le Commerce USMCA

La connectivité Nord-Sud est stratégiquement positionnée pour capitaliser sur la tendance macroéconomique du nearshoring, qui voit les chaînes d'approvisionnement se déplacer de l'Asie vers le Mexique pour des raisons de résilience et de proximité.

Le service direct vers des ports profonds comme Lázaro Cárdenas au Mexique, couplé à la discipline PSR de CPKC, offre une solution fiable et rapide pour l'acheminement des produits manufacturés (notamment l'automobile) et intermodaux vers le cœur de l'Amérique du Nord.

2.2 Structure des Revenus et Dynamiques de Croissance

Les résultats du T2 2025 confirment la prédominance du fret dans le modèle de revenus de CPKC. Sur un revenu total de 3,699 milliards de dollars canadiens, 3,629 milliards provenaient directement du fret, et seulement 70 millions de sources non-fret.4

Analyse de la Croissance Volume vs. Prix

Le T2 2025 a été marqué par une dynamique intrigante : les volumes, mesurés en RTM (revenue ton-miles), ont augmenté de 7%, tandis que les revenus totaux n'ont augmenté que de 3% (passant de 3,6 milliards de dollars au T2 2024 à 3,7 milliards de dollars au T2 2025).1 L'écart entre la croissance des volumes et celle des revenus implique que le prix moyen par RTM (yield) est resté stable ou a légèrement diminué.

Cette divergence est interprétée comme une stratégie délibérée de capture de parts de marché. Le management semble prioriser l'établissement de la fiabilité du nouveau corridor et le gain de nouveaux volumes de trafic (notamment le vrac, tel que le flux de grain du Midwest vers le Golfe du Mexique8, qui est un segment à rendement plus faible) avant d'exercer pleinement son pouvoir de tarification. Cette phase initiale de croissance tirée par le volume est essentielle pour concrétiser le potentiel de 1 milliard de dollars de revenus additionnels 8 et pour densifier l'utilisation du réseau KCS.

Le Moteur Intermodal et Automobile

Le transport intermodal est un moteur de croissance essentiel, directement ciblé par l'avantage du service à ligne unique. Le marché du transport intermodal devrait connaître une croissance soutenue, avec un taux de croissance annuel composé (TCAC) de 9.3% entre 2025 et 2033.9 La capacité de CPKC à offrir des temps de transit rapides et une grande fiabilité (grâce au PSR) est une condition sine qua non pour capter cette croissance, en particulier pour les flux transfrontaliers manufacturiers et de conteneurs.

Le segment intermodal de CPKC implique le transport de conteneurs via une combinaison de rail et de camion, offrant des services comme le MMX, un service quotidien entre le Midwest et le Mexique, avec des temps de transit compétitifs par rapport aux camions.

2.3 Alliances Stratégiques : L'Expansion de la Portée Concurrentielle

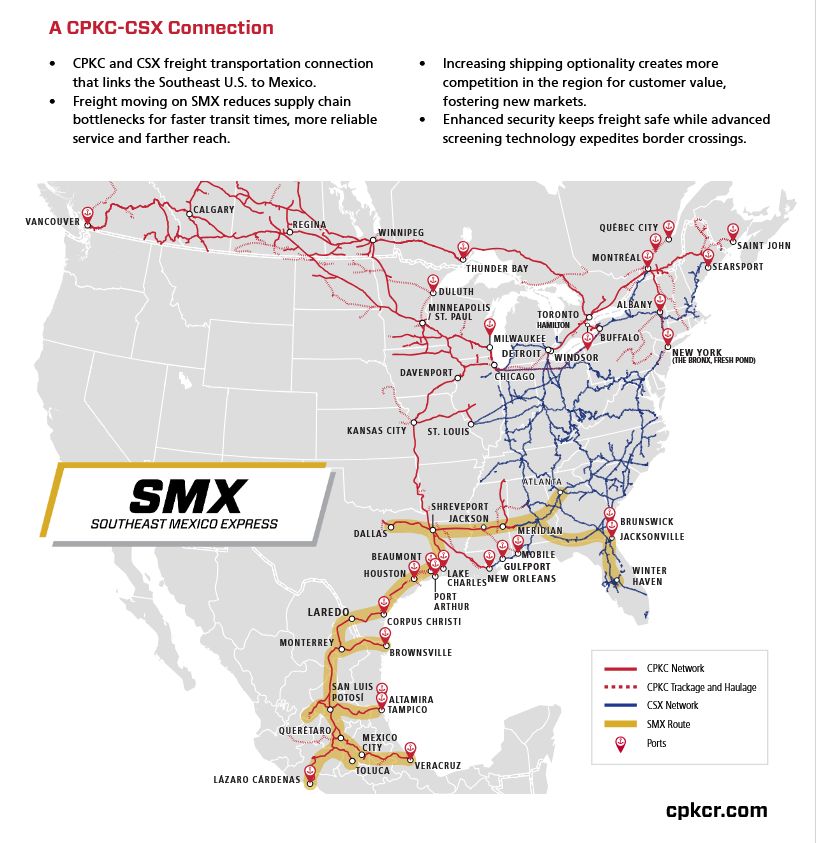

Bien que CPKC soit le plus petit chemin de fer de Classe I en Amérique du Nord 3, il a démontré une approche stratégique pour étendre sa portée au-delà de ses propres rails. Le lancement du Southeast Mexico Express (SMX) en collaboration avec CSX Corporation (CSX) en décembre 2024 est un exemple probant.10

Alliance CPKC x CSX (Point de vu CPKC) / Alliance CSX x CPKC (Point de vu CSX).

Le SMX crée un nouveau corridor Est-Ouest qui relie le Sud-Est des États-Unis au Texas et au Mexique, offrant ainsi une option de transport de Classe I directe pour les clients automobiles, intermodaux et carload.10 Cette stratégie permet à CPKC de participer activement aux flux logistiques Est-Ouest sans avoir à procéder à une consolidation coûteuse et risquée, maximisant l'utilisation de son réseau Nord-Sud tout en offrant aux chargeurs de nouvelles alternatives compétitives et fiables.10

III. Leadership Stratégique et Culture Opérationnelle (2010 – 2025)

3.1 La Fondation du Redressement (2010-2017) : Hunter Harrison et l'Initiation à la PSR

L'histoire de la direction de CPKC est indissociable du concept de Precision Scheduled Railroading (PSR). Au début de la décennie 2010, Canadian Pacific (CP) était un chemin de fer en grande difficulté, avec le pire service et la pire performance financière de l'industrie.

Le recrutement d'Hunter Harrison (HH) a marqué un tournant. La PSR, telle qu'appliquée par HH, est une philosophie de gestion axée sur l'amélioration radicale de l'utilisation des actifs, la réduction des coûts, l'allongement des trains et la diminution du nombre de locomotives et de main-d'œuvre.

Selon Keith Creel, qui a travaillé avec HH, l'application des principes fondamentaux de la PSR est "tout sur le service, l'utilisation des actifs, le contrôle de vos coûts, [et] l'investissement dans la sécurité pour gérer un chemin de fer plus sûr".12 Le redressement spectaculaire de CP est souvent cité comme l'un des cas d'étude les plus réussis de la transformation d'un chemin de fer inefficace en une entreprise performante.

3.2 Synthèse de la méthode Precision Scheduled Railroading (PSR)

Simplification et rationalisation du réseau

Concentration sur le service « de point à point » : La stratégie vise à minimiser le nombre de fois où un wagon est manipulé dans les gares de triage. L'accent est mis sur des liaisons plus directes et simplifiées, réduisant les détours et les arrêts inutiles.

Consolidation des gares de triage (hubs) : Réduction du nombre de gares de triage principales pour diminuer le temps de séjour des wagons (appelé dwell time). Moins de gares de triage signifie moins de triages intermédiaires.

Horaires fixes et fiabilité (la « Précision » du PSR)

Horaires de départ fixes : Les trains partent à des heures planifiées, quel que soit leur remplissage, à l'image des compagnies aériennes. Auparavant, les trains attendaient d'être "pleins" avant de partir. Ce changement crée un flux de service régulier et prévisible pour les clients.

Amélioration de la vitesse des actifs (Velocity) : L'objectif est d'accélérer la vitesse moyenne des trains et, surtout, celle des wagons à travers le réseau. Une vitesse plus élevée des wagons signifie qu'un même wagon peut être utilisé plus fréquemment, réduisant ainsi le besoin d'une grande flotte.

Réduction du temps de séjour (Dwell Time) : Le temps passé par un wagon à l'arrêt, que ce soit à l'origine, à destination ou dans les gares de triage, est surveillé et minimisé de manière agressive.

Allongement des trains et optimisation des actifs

Allongement des trains : Les trains restants sont généralement plus longs pour maximiser l'efficacité énergétique et l'utilisation de la puissance motrice. Cela permet de transporter plus de fret avec moins de départs. (C'est l'aspect du PSR qui a soulevé le plus de critiques concernant la sécurité et les opérations).

Réduction et optimisation de la flotte : Le CP a considérablement réduit le nombre de locomotives et de wagons, en s'appuyant sur l'idée qu'un meilleur usage des actifs restants est plus efficace qu'une flotte nombreuse et sous-utilisée.

Efficacité énergétique : L'optimisation des trajets et des départs contribue à réduire la consommation de carburant et à améliorer le ratio d'exploitation (Operating Ratio), la mesure clé de l'efficacité pour l'industrie ferroviaire.

Innovation technologique

Outils numériques pour les employés : CPKC a mis en place des technologies, comme l'équipement de ses conducteurs avec des iPads et des applications personnalisées, pour prendre des décisions en temps réel. Ces outils remplacent les systèmes analogiques et accélèrent les tâches comme la construction des trains et la gestion des données, améliorant ainsi la vitesse des opérations.

En résumé, CPKC a mis en place le PSR en changeant son modèle de gestion des opérations pour passer d'un modèle axé sur la gestion de la capacité (attendre que les trains soient pleins) à un modèle axé sur la gestion du flux (faire circuler les wagons rapidement et selon un horaire fixe).

3.3 Keith Creel : Exécution de la Croissance et Maintien de la Discipline PSR

Keith Creel, actuel PDG, est un produit de l'école PSR, ayant passé 27 ans à appliquer ses principes.12 Son mandat, après le succès de la réduction des coûts, a été d'utiliser la solidité financière et la discipline opérationnelle retrouvées de CP pour réaliser une croissance stratégique via la fusion KCS.

L'exécution de cette fusion, la plus grande de Classe I en deux décennies 14, est le principal indicateur de la qualité du management actuel. Creel a reconnu que l'intégration est complexe, citant des défis dans certaines parties du réseau sud américain suite à l'harmonisation des systèmes.1 Malgré ces difficultés, la direction est restée confiante dans sa capacité à atteindre ses objectifs pour l'ensemble de l'année 2025.1

L'Intégration et la Tension Opérationnelle

Un examen plus approfondi des résultats du T2 2025 révèle une tension critique découlant de la rapidité de l'intégration. Bien que l'efficacité financière (OR) se soit améliorée 2, les métriques de sécurité ont régressé : la fréquence des accidents de train signalés par la FRA est passée de 0.70 à 0.97.1

Le management hérité du PSR se définit par son engagement envers la sécurité et la discipline opérationnelle.12 La détérioration temporaire des métriques de sécurité suggère que la pression exercée pour réaliser l'intégration rapide et capturer les synergies exerce une contrainte sur les opérations de première ligne.

Il s'agit d'un point de vigilance majeur, car le maintien de la sécurité sous pression d'intégration est l'ultime test de la discipline de la direction, d'autant plus que le STB surveille de près tous les impacts opérationnels et sécuritaires du nouveau réseau.

IV. Avantages Compétitifs (Moats) et Positionnement Oligopolistique

4.1 L'Avantage Réglementaire

CPKC bénéficie d'une position concurrentielle unique en raison de son statut historique d'acteur ayant réussi la seule consolidation majeure de Classe I depuis le début des années 2000. Le réseau combiné reste le plus petit chemin de fer de Classe I en Amérique du Nord (environ 20 000 route miles).3

Le "Fossé Réglementaire" (Regulatory Moat)

L'approbation de la fusion CP-KCS par le STB en 2023, assortie de conditions, était basée sur l'évaluation que, malgré sa portée transnationale, la fusion offrirait des "avantages publics globaux" en raison du faible chevauchement de réseau et de la taille relative de l'entité combinée.3

Cet événement a eu pour effet de créer une barrière à l'entrée quasi insurmontable pour toute autre fusion transcontinentale majeure du Canada au Mexique. Le management de CPKC s'est lui-même positionné contre toute consolidation future, estimant qu'elle "déclencherait une restructuration permanente de l'industrie" et pourrait créer plus de problèmes qu'elle n'en résoudrait.6 Compte tenu des réactions réglementaires sévères à l'encontre de toute tentative de fusion future (comme le partenariat proposé par Union Pacific/Norfolk Southern) 15, CPKC a effectivement sécurisé son avantage de réseau unique sans craindre qu'un pair puisse répliquer son modèle en fusionnant pour devenir un concurrent transcontinental direct.

Toutefois, Trump souhaiterait renforcé l’infrastructure ferroviaire des USA et n'est pas contre la fusion UNP et NSC ce qui remettrait en cause le point précédent

4.2 L'Avantage Opérationnel : Comparaison du "Operating Ratio"

L'efficacité opérationnelle est le principal indicateur de performance pour le secteur ferroviaire. Le Operating Ratio (OR), qui mesure les dépenses d'exploitation en pourcentage des revenus, est la métrique clé. L'objectif ultime de CPKC est d'atteindre l'efficacité maximale du PSR à travers l'ensemble de son réseau transnational.

Au T2 2025, CPKC a atteint un OR ajusté de 60.7%.1 Une comparaison avec les principaux Class I américains révèle le positionnement actuel et le potentiel d'amélioration de CPKC :

Métriques d'Efficacité Opérationnelle Comparées (T2 2025)

Compagnie | Operating Ratio (OR) Ajusté T2 2025 | Performance OR | Croissance RTM / Volumes (YoY) |

Union Pacific (UNP) | 58.1% | Leader d'efficacité | Carloads +4% 5 |

Canadian Pacific Kansas City (CPKC) | 60.7% | Amélioration post-fusion | RTM +7% 1 |

CSX Transportation (CSX) | 64.1% (Marge 35.9%) | En progression | Volume stable 16 |

L'OR ajusté de CPKC (60.7%) démontre que l'entreprise est déjà plus efficace que son partenaire CSX (64.1%, calculé comme 100% moins la marge opérationnelle de 35.9%).16 Cependant, un écart de 260 points de base subsiste avec le leader du secteur, Union Pacific (58.1%).5

Potentiel de Convergence des Marges

L'existence de cet écart de 260 points de base n'est pas un signe d'inefficacité structurelle, mais plutôt une preuve que le potentiel de synergie post-fusion n'est pas encore entièrement réalisé. L'intégration complète des systèmes PSR et informatiques (IT system harmonization) 6 et l'optimisation des opérations KCS devraient permettre à CPKC de combler cet écart. Si CPKC réussissait à atteindre un OR dans la fourchette de 58-59% à long terme, la convergence des marges entraînerait une augmentation significative des bénéfices futurs (EPS), ce qui est un catalyseur puissant pour les investisseurs.

4.3 Avantage de Densité et réseau unique

Le fait que CPKC soit le plus petit Class I en termes de longueur de réseau (20 000 route miles) 8 implique que l'augmentation de la densité de fret (ton-miles per route mile) est essentielle. La forte croissance de 7% des RTM au T2 2025, bien que légèrement diluée en termes de revenus immédiats 1, est le premier signe que le nouveau trafic est effectivement détourné et que le management réussit à augmenter l'utilisation des actifs sur le réseau KCS. L'augmentation de la densité permet d'amortir les coûts fixes de l'infrastructure sur un volume de fret plus important, ce qui est le fondement de la rentabilité de la PSR.

Le réseau de CPKC traversant le Canada, les USA et le Mexique est unique et ne pourrait être que difficilement répliqué par les acteurs actuels comme pour un nouvel entrant (qui ne bénéficierait pas des économies d'échelles proposés par l'amortissement d'un réseau existant), puisque cela impliquerait de racheter le réseau mexicain Ferromex pour concurrencer directement CPKC, d'obtenir des autorisations réglementaires pour construire de nouvelles voies ou encore d'arriver à créer un partenariat efficace avec Ferromex.

4.4 Économies d’échelles dans le transport ferroviaire

Contexte des Économies d'Échelle

Les économies d'échelle se réfèrent aux avantages de coûts obtenus par une entreprise en augmentant son échelle de production, ce qui réduit le coût par unité de sortie. Dans le secteur ferroviaire, caractérisé par des coûts fixes élevés et des opérations de grande envergure, ces économies sont particulièrement significatives. Elles se manifestent à travers plusieurs mécanismes, détaillés ci-dessous.

Manifestations des Économies d'Échelle

1. Répartition des Coûts Fixes

Les compagnies ferroviaires supportent des coûts fixes substantiels liés à la construction et à l'entretien des infrastructures, telles que les voies ferrées, les gares, les ponts et les tunnels. Ces coûts ne varient pas avec le volume de production.

Lorsque le volume de passagers ou de fret augmente, ces coûts fixes sont répartis sur un plus grand nombre d'unités, réduisant ainsi le coût par unité. Par exemple, une ligne ferroviaire qui transporte 100 conteneurs par jour aura un coût par conteneur plus élevé que si elle en transporte 1 000, car les coûts fixes sont dilués.

Une étude sur les systèmes de transit ferroviaire

2. Efficacité Opérationnelle

Les compagnies ferroviaires peuvent optimiser leurs opérations en maximisant l'utilisation de leurs actifs. Par exemple, en remplissant davantage de wagons ou en augmentant la longueur des trains, elles réduisent les coûts variables par unité transportée.

Des améliorations dans la productivité des locomotives et l'efficacité énergétique sont également des indicateurs. Par exemple, le rapport annuel 2024 de CPKC montre une productivité des locomotives en hausse de 6 % à 165 GTMs/operating horsepower (contre 156 en 2023), et une efficacité énergétique améliorée de 1 %, avec 1,033 gallons US/1 000 GTMs (contre 1,043 en 2023). Ces gains permettent de réduire les coûts par unité en exploitant des trains plus pleins et en optimisant les horaires.

3. Achats en Gros

Les grandes compagnies ferroviaires bénéficient d'économies d'échelle en négociant de meilleurs prix pour les intrants essentiels, tels que le carburant, les pièces de rechange ou les matériaux d'entretien, en raison de leur volume d'achat. Cela réduit les coûts variables par unité.

Un article de l'Université de Huddersfield souligne que les grandes compagnies peuvent obtenir des rabais substantiels sur le carburant et le matériel roulant, comme les locomotives, en standardisant leurs achats, ce qui est particulièrement avantageux pour les opérateurs de grande envergure.

4. Expansion du Réseau et Effets de Réseau

L'expansion du réseau ferroviaire permet de connecter plus de régions et de clients, augmentant ainsi le volume total de marchandises ou de passagers transportés. Cela réduit le coût par unité en répartissant les coûts d'infrastructure sur un plus grand nombre d'utilisateurs.

Par exemple, CPKC, formée par la fusion de Canadian Pacific et Kansas City Southern en 2023, opère un réseau unifié reliant le Canada, les États-Unis et le Mexique, éliminant les besoins en transbordements multiples et réduisant les temps de transit. Cela améliore l'efficacité globale et dilue les coûts fixes sur un plus grand volume

Une étude suggère que le minimum efficient scale pour l'opération ferroviaire est d'environ 25 miles de routes, indiquant que les réseaux plus étendus bénéficient de coûts unitaires réduits

5. Investissements Technologiques

Les grandes compagnies ferroviaires peuvent investir dans des technologies avancées, telles que des systèmes de signalisation modernes, des locomotives plus efficaces ou des outils de gestion automatisés, qui réduisent les coûts opérationnels à long terme. Ces investissements sont souvent inaccessibles aux plus petites entreprises.

Par exemple, CPKC a investi 2,8 milliards CAD en capital en 2024, incluant le doublement de la capacité du pont ferroviaire Patrick J. Ottensmeyer à Laredo, augmentant la capacité transfrontalière et réduisant les coûts par unité à long terme.

6. Fusions et Acquisitions

Les fusions, comme celle qui a donné naissance à CPKC en 2023, permettent aux compagnies ferroviaires de combiner leurs infrastructures, leurs réseaux et leurs ressources, créant ainsi des économies d'échelle. Cela réduit les coûts d'exploitation et améliore la compétitivité face à d'autres opérateurs.

Selon un rapport d'IBISWorld, la fusion de CPKC a renforcé sa position en permettant une utilisation plus efficace des infrastructures et en générant des économies d'échelle, avec une croissance des revenus de fret de 11 % en 2024, atteignant 14,2 milliards CAD, tout en réduisant les dépenses d'exploitation de 1 %.

7. Collaboration et Partenariats

Les compagnies ferroviaires peuvent collaborer entre elles ou avec d'autres prestataires logistiques pour partager des infrastructures, optimiser les itinéraires et réduire les services redondants. Cela permet d'augmenter la fluidité du réseau et de réduire les coûts globaux.

Un article de Deloitte sur les tendances de l'industrie ferroviaire suggère que les collaborations, comme le partage d'infrastructures ou la réduction des goulots d'étranglement opérationnels, peuvent mener à des économies d'échelle en augmentant l'efficacité du réseau.

Exemple Concret : CPKC

CPKC illustre bien ces économies d'échelle. En 2024, selon son rapport annuel, CPKC a réalisé une croissance des revenus de fret de 11 % (atteignant 14,2 milliards CAD), tout en réduisant ses dépenses d'exploitation de 1 %, pour un revenu d'exploitation de 4,7 milliards CAD, en hausse de 41 % par rapport à l'année précédente.

Cela s'explique en partie par :

L'intégration des réseaux, qui a permis de réduire les coûts marginaux et d'améliorer l'efficacité opérationnelle.

Des investissements comme le doublement de la capacité du pont ferroviaire Patrick J. Ottensmeyer à Laredo (Texas) en 2024, augmentant la capacité transfrontalière, permettant un meilleur débit de marchandises et une réduction des coûts par unité.

4.5 Avantage de coût

Comparaison économique rail vs route (Amérique du Nord)

Critère | Transport ferroviaire de marchandises | Transport routier (camions) |

|---|---|---|

Coût par tonne-kilomètre | En moyenne 2 à 3 fois moins cher que la route. Le coût typique se situe entre 0,02 $ et 0,05 $ par tonne-mile, selon la distance et le type de cargaison. | Environ 0,08 $ à 0,15 $ par tonne-mile, parfois plus selon le carburant et les péages. |

Efficacité énergétique | Environ 3 à 4 fois plus économe en carburant : un train peut déplacer 1 tonne sur plus de 470 miles avec 1 gallon de diesel. | Les camions transportent en moyenne 1 tonne sur environ 130 à 150 miles par gallon. |

Volumes adaptés | Idéal pour les grandes distances et les gros volumes (minerais, produits agricoles, hydrocarbures, conteneurs intermodaux). | Avantageux pour courtes distances, livraisons rapides, flexibilité terminale. |

Flexibilité et délais | Moins flexible, dépend de l’accès aux infrastructures ferroviaires. Délais souvent plus longs. | Très flexible, livraison porte-à-porte, adaptée aux chaînes logistiques “just-in-time”. |

Externalités (carbone, congestion) | Environ 75 % d’émissions de CO₂ en moins par tonne-mile que le camion. | Pollution et congestion nettement supérieures, surtout près des hubs urbains. |

Enjeux structurels

Économie d’échelle

Le rail devient nettement plus compétitif à partir d’environ 500 miles (800 km) et au-delà, car les coûts fixes du chargement et du triage sont amortis sur de grandes distances.

Infrastructures et régulation

Le réseau nord-américain est massivement privatisé, détenu par quelques grands opérateurs : Union Pacific, BNSF (Berkshire Hathaway), CSX, Norfolk Southern, Canadian National, Canadian Pacific Kansas City.

Cela crée une forte efficience capitalistique, mais limite parfois la flexibilité pour les petits chargeurs (prix de réservation de voie élevés).

Tendances récentes (2023-2025)

Hausse du prix du diesel → avantage relatif au rail.

Croissance du fret intermodal (conteneurs transférés camion ↔ train).

Congestions portuaires (Los Angeles, Vancouver) ont poussé à relocaliser certaines routes de fret ferroviaire vers l’intérieur du continent.

V. Analyse Approfondie des Risques d'Investissement et des Contraintes

5.1 Risque Réglementaire et Surveillance du STB

Le risque réglementaire est amplifié par l'environnement de post-fusion unique de CPKC.

Conditions et Contrôle Sans Précédent

L'approbation par le STB de l'acquisition de KCS par CP est assortie d'une période de surveillance de sept ans.3 Le STB a imposé des conditions visant à atténuer les impacts environnementaux, à préserver la concurrence et à protéger les travailleurs.3 Ce fardeau réglementaire prolongé signifie que le management de CPKC ne bénéficie pas de la même flexibilité opérationnelle et d'allocation de capital que ses pairs. Les décisions visant une réduction agressive des coûts, caractéristiques des premières phases de la PSR, pourraient être entravées si elles contreviennent aux conditions de protection des parties prenantes imposées par le STB.

La Sensibilité aux Métriques de Sécurité

La récente augmentation de la fréquence des accidents de train signalés par la FRA, passant de 0.70 à 0.97 au T2 2025 1, expose immédiatement CPKC à une pression accrue de la part du STB. Si cette tendance n'est pas corrigée rapidement, les régulateurs pourraient imposer des restrictions opérationnelles supplémentaires, retardant la pleine réalisation des synergies et augmentant les coûts d'exploitation liés à la sécurité et à la maintenance.

5.2 Risques Opérationnels Post-Fusion

L'intégration d'une entité de cette envergure présente des risques d'exécution inhérents.

Défis de l'Intégration et de la Main-d'Œuvre

Le PDG Keith Creel a reconnu explicitement les difficultés liées à la "complexe intégration du système" dans la partie sud du réseau américain.1 L'harmonisation des systèmes informatiques, des protocoles de sécurité et des accords de travail à travers trois pays est un processus long et coûteux.6 Toute perturbation prolongée dans cette phase transitoire pourrait nuire à la fiabilité du service, ce qui est précisément ce que CPKC vend pour attirer le nouveau trafic intermodal et carload.

5.3 Risque Géopolitique et Souverain (Mexique)

CPKC est exposée à un risque géopolitique unique par rapport à ses homologues purement américains (UNP, BNSF, CSX, NSC). La valeur du réseau transcontinental dépend fondamentalement de la concession accordée à Kansas City Southern de México (KCSM). L'entreprise a explicitement identifié comme risque "l'impact négatif de toute résiliation ou révocation par le gouvernement mexicain de la concession" de KCSM.6

Bien que le fret ferroviaire soit essentiel à l'économie mexicaine, et qu'un tel événement soit peu probable, ce risque souverain et politique doit être intégré à l'évaluation, car il représente une vulnérabilité macroéconomique non partagée par les autres chemins de fer de Classe I.

5.4 Risques Financiers et Structure du Capital

La fusion KCS a été financée par une dette importante, rendant la structure du capital de CPKC cruciale.

Structure de la Dette

La gestion de la dette post-acquisition doit être surveillée. Le ratio moyen Dette Nette/EBITDA pour l'industrie ferroviaire aux États-Unis est d'environ 1.84x en octobre 2025.18 CPKC devra s'assurer que ses niveaux d'endettement restent dans des limites gérables par rapport à la moyenne sectorielle, en particulier dans un environnement de taux d'intérêt potentiellement volatils. La capacité de l'entreprise à générer rapidement des flux de trésorerie libres à partir des synergies est essentielle pour le désendettement.

Allocation de Capital

Actuellement, CPKC maintient une politique de distribution de capital mesurée, avec un dividende trimestriel de 0.228 $ par action.7 Étant donné qu'elle est en pleine phase d'intégration, l'entreprise devrait logiquement privilégier l'investissement continu dans le réseau et la réduction de la dette, plutôt que d'allouer des montants massifs aux rachats d'actions, une approche courante chez les Class I plus matures et dont l'intégration est achevée.

VI. Conclusion

Synthèse des Catalyseurs de Valeur

L'analyse confirme que CPKC possède un avantage concurrentiel structurel irremplaçable dans le paysage logistique nord-américain. Les principaux catalyseurs de valeur sont :

Croissance Structurelle du Corridor USMCA : Le service à ligne unique est la réponse idéale aux besoins de rapidité et de fiabilité du nearshoring, soutenue par une croissance intermodale sectorielle robuste (9.3% de TCAC projeté).9 La croissance des volumes de 7% au T2 2025 valide l'attraction du nouveau trafic.1

Convergence de l'Efficacité (OR) : Le management PSR est en train de réduire l'OR de l'entité combinée (60.7% au T2 2025).2 L'écart existant avec le leader UNP (

58.1%) 5 représente un potentiel significatif de compression des marges et d'augmentation des bénéfices.

Le Fossé Réglementaire : L'approbation de la fusion confère à CPKC un avantage de premier moteur, car la configuration réglementaire actuelle rend toute nouvelle fusion transcontinentale majeure hautement improbable.

Défis d'Exécution

Les risques associés à CPKC sont concentrés sur l'exécution opérationnelle et la conformité réglementaire. L'augmentation de la fréquence des accidents de train signalés par la FRA (0.97) 1 est le signal d'alarme le plus important et doit être prioritairement abordé par la direction. Le succès de l'investissement dépendra de la capacité du management, mené par Keith Creel, à stabiliser les métriques de sécurité et de service au cours des 18 à 24 prochains mois, tout en complétant l'harmonisation des systèmes informatiques et de la main-d'œuvre.

La pleine réalisation du potentiel de l'entreprise est conditionnelle à la preuve, par la direction, que la discipline PSR n'est pas compromise par la complexité de l'intégration transnationale sous une surveillance réglementaire intense de sept ans.3

VII. Perspectives futures de l'industrie du rail et des transport

Intermodalité : la croissance du transport rail + camion (intermodal) est le segment le plus prometteur — il combine le coût faible du rail sur longue distance et la flexibilité du camion sur le dernier kilomètre. Des acteurs comme Union Pacific (UNP), Canadian National (CNI) et CPKC bénéficient directement de cette tendance. (voir rapport Deloitte de 2022)

Décarbonation : la pression réglementaire (notamment californienne) pourrait rendre le rail encore plus compétitif à moyen terme.

Risque concurrentiel : développement des camions électriques ou autonomes qui pourrait réduire l’écart de coût total d’ici 2030.

Tentative de fusion acquisition datant d'août 2025 : Union Pacific et Norfolk Southern (lien : UNP x NSC) pour un réseau allant de l'est à l'ouest des USA

VIII. Valorisation Personnelle

Je suis actionnaire de l'entreprise même si elle ne représente pour l'instant que 1% de mon portefeuille.

Mon prix juste est d'environ 89$ CAD avec les paramètres suivants :

Au 19/10/2025, la société se paie 23 fois les bénéfices TTM et 18 fois les OCF TTM. Il est à mon sens plus approprier de prendre en considération des ratios de valorisation excluant les dépenses en immobilisations puisque c'est un type d'industrie à forte variabilité de CAPEX (autour des 50%).

Donc, plutôt prendre en compte le P/OCF, l'EV/EBITDA ou éventuellement le P/E (je trouve les bénéfices de CP plus stables que ses OCF). Pour CP, l'EV/EBITDA me semble la métrique la plus indiqué puisque son EBITDA est exceptionnellement stable sur les 10 dernières années si l'on omet l'année 2023 où KCS a officiellement été intégrée dans les comptes de CP). Ainsi, selon Yahoo Finance, le ratio EV/EBITDA TTM de CPKC est de 14.63 tandis que pour UNP (qui a actuellement le meilleur operating ratio des Class I) le ratio se situe à 13.62 fois l'EBITDA TTM.

Je trouve l'entreprise encore un peu cher à mon goût mais je commencerai surement à la renforcer autour des 90-95$ CAD (pour enfin construire ma ligne et ne pas être trop gourmand au vu des synergies de côuts qui devraient avoir lieu à mon sens).