Brookfield : Pourquoi cette hype ?

BN - Brookfield Corp

Pourquoi je m’y intéresse ?

Cette boîte m’a été demandée un nombre incalculable de fois en commentaires, et j’ai aussi l’impression que c’est celle qui a été la plus mentionnée entre FICO et Brookfield lors de ma dernière vidéo.

Pour FICO, je vous recommande d’aller voir mon analyse et le podcast FFP avec Roman Paillet dans lequel on en parle longuement.

Il est également intéressant de mentionner que Brookfield est la première position de Bill Ackman.

J’ai également essayé de simplifier mon processus d’analyse pour aller à l’essentiel.

Je vous conseille également la thèse d’Antoine Clarifinance sur Baggr qui explique très bien Brookfield :

La Société

Introduction

Nom : Brookfield Corp

Pays : 🇨🇦 Canada

Ticker : XTSE:BN

Capitalisation : 86,96 Md $

PEA : ❌ Non

Dividende : ✅ 0,64%

Secteur : 🏦 Finance

Histoire

1899 : Fondation de The São Paulo Tramway, Light and Power Co. par des investisseurs canadiens au Brésil. Marquant l’origine de l’entreprise.

1954 : Peter Bronfman,crée une société d'investissement, jetant les fondations de la stratégie d'investissement mondiale de l'entreprise.

1969 : L'entreprise est rebaptisée Brascan Limited.

2001 : Début de la transformation de l'entreprise en un gestionnaire mondial d'actifs alternatifs avec le lancement de son tout premier fonds de capital-investissement.

2005 : Brascan Corporation change officiellement de nom pour devenir Brookfield Asset Management Inc..

2019 : Brookfield acquiert une participation majoritaire (62 %) dans Oaktree Capital Management, créant ainsi l'une des plateformes de crédit les plus importantes au monde.

2022 : L'entreprise mère change de nom et devient Brookfield Corporation. Parallèlement, elle réalise la scission de 25 % de ses activités de gestion d'actifs pour former une nouvelle entreprise cotée en bourse, Brookfield Asset Management Ltd. (BAM).

2023 - 2024 : Série d'acquisitions majeures (dont Triton International, Data4, American Equity Life et Neoen) et fort positionnement dans le financement des infrastructures pour l'intelligence artificielle (Data Centers) et la transition énergétique.

2024 / 2025 : Le total des actifs sous gestion de l'entreprise franchit le cap historique des 1 000 milliards de dollars (1 billion USD).

Février 2026 : Connor Teskey est nommé nouveau PDG de Brookfield Asset Management, succédant à Bruce Flatt, qui conserve son rôle de PDG et de président du conseil d'administration de la société mère, Brookfield Corporation.

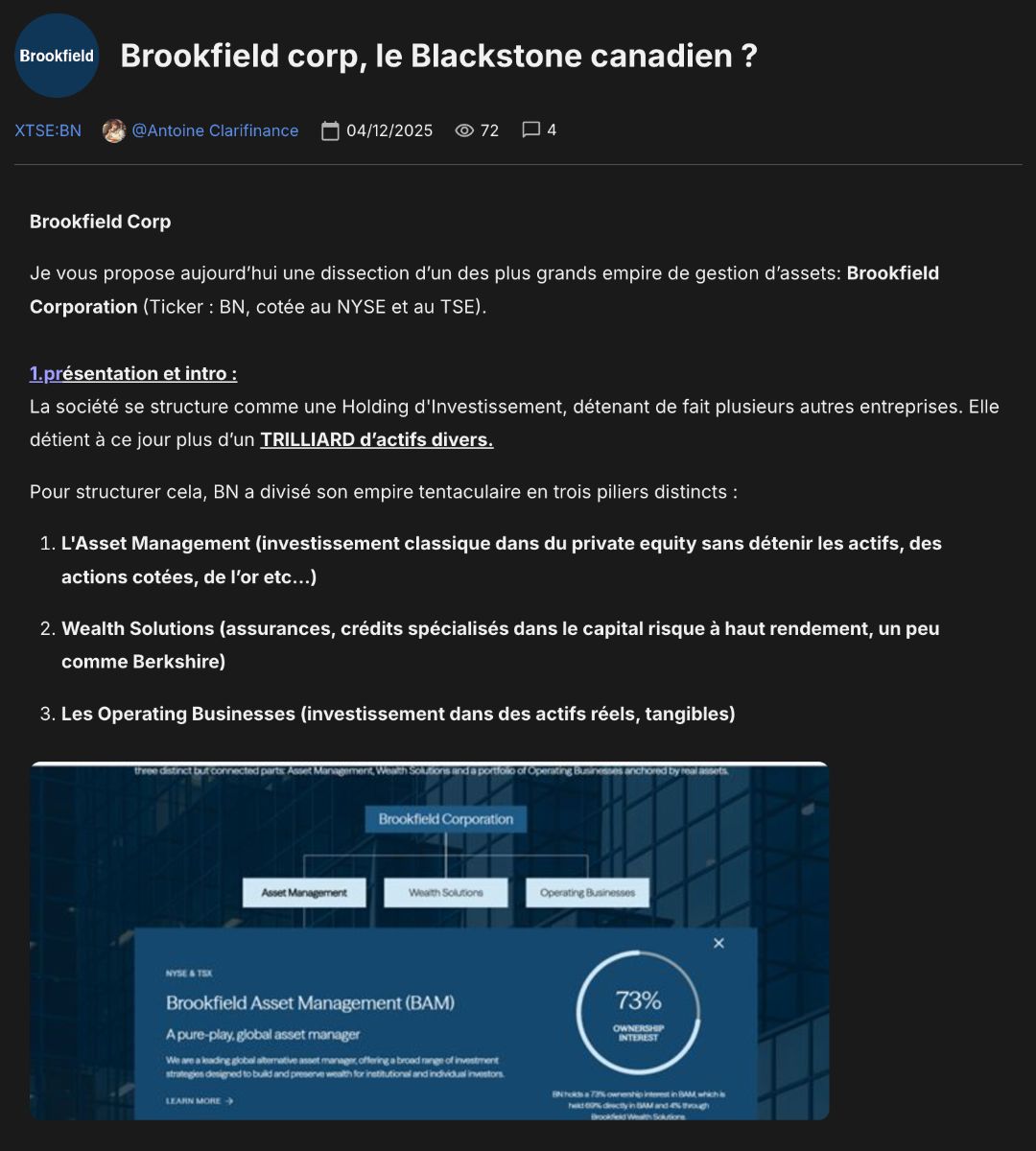

Business Model

Brookfield peut être résumé simplement en un propriétaire et gestionnaire mondial d'actifs réels qui constituent la "colonne vertébrale" de l'économie mondiale, via trois coeurs de métiers principaux :

Brookfield Asset Management (BAM) : Partie asset management classique de Brookfield, percevant les frais de gestion et détenant des actifs pour le compte des clients, représentant environ 40 % des revenus.

Wealth Solutions : Modèle similaire à Berkshire, ils utilisent l’argent des assurances proposées pour investir, le fameux « Float », cette partie assurance représente environ 20 % des revenus.

Operating Business : Les 40 % restants qui sont des actifs réels détenus par Brookfield via des sociétés filles : Brookfield Infrastructure, Renewable, Business, et Property.

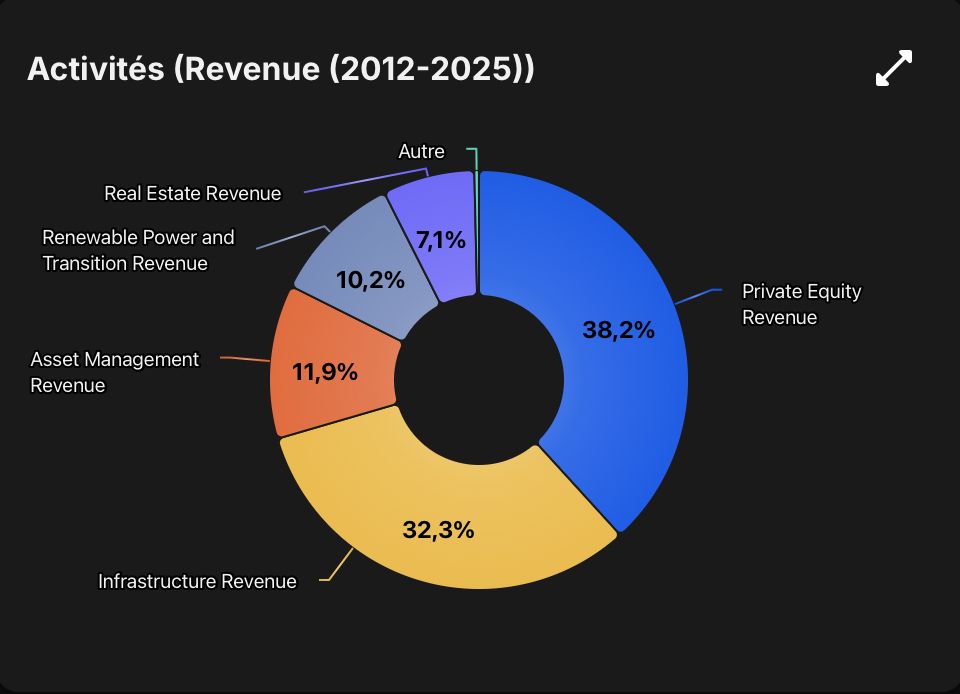

Les segments de la société sont répartis comme suit :

Private Equity Revenue (38,2 %) : Acquisition et exploitation d’entreprises privées (non cotées), logiciels de gestion, assurance prêt hypothécaire, services d'infrastructure et industrie. On peut citer Clarios, leader mondial des batteries basse tension, qui équipe un véhicule sur trois dans le monde.

Infrastructure Revenue (32,3 %) : Possède et exploite des actifs qui constituent les réseaux vitaux de l'économie mondiale, transport d’électricité et gaz au Brésil et en Inde, ports au Royaume-Uni, réseaux ferroviaires en Amérique du Nord, pipelines de gaz, tours de télécommunications et réseaux de fibres optiques et Data Centers.

Asset Management Revenue (11,9 %) : Gère l’argent de clients tiers en percevant des frais de gestion fixes et de frais de performances variables.

Renewable Power and Transition Revenue (10,2 %) : Possède et exploite des sites de productions d’énergie renouvelables, barrages, éoliennes, panneaux solaires…

Real Estate Revenue (7,1 %) : Portefeuille immobilier diversifié, immobilier de luxe à Londres et New York, construction de maisons et développement de terrains en Amérique du Nord.

Au centre de leur réussite se trouve ce qu'ils appellent l'Écosystème Brookfield. Contrairement à un simple fonds financier, Brookfield a une tradition de plus de 100 ans en tant qu'opérateur. Ils ne font pas qu'acheter des entreprises ; ils savent comment les gérer au quotidien pour en améliorer l'efficacité opérationnelle et en augmenter la valeur.

Pour la répartition géographique, j’ai repris le travail de notre cher Antoine :

Marché & Concurrents

Il n’y a pas vraiment de marché type pour Brookfield, elle est diversifiée sur énormément de pans différents de l’économie.

Ses concurrents principaux sont :

Gestion d'actifs alternatifs (Secteur Global)

Blackstone : Perçu comme le concurrent le plus direct en termes de taille globale et de domination dans les actifs réels.

KKR (Kohlberg Kravis Roberts) : Un rival majeur dans le capital-investissement et les infrastructures.

Apollo Global Management : Concurrent direct, notamment pour son modèle intégrant gestion d'actifs et solutions d'assurance (comparable à la branche Wealth Solutions de Brookfield).

The Carlyle Group : Un adversaire de poids dans le capital-investissement mondial.

Infrastructures

Macquarie Group : Souvent classé premier ou deuxième mondial aux côtés de Brookfield pour la gestion d'actifs en infrastructures (tous deux gérant plus de 300 milliards d'euros dans ce segment).

Global Infrastructure Partners (GIP) : Désormais intégré à BlackRock, il représente un concurrent massif, particulièrement actif dans la levée de méga-fonds d'infrastructures.

DigitalBridge : Un spécialiste des infrastructures numériques (centres de données, tours de télécom).

Antin Infrastructure Partners : Un acteur européen important spécialisé dans ce secteur.

Immobilier (Real Estate)

Blackstone Real Estate : Le leader mondial du secteur immobilier privé.

Starwood Capital Group : Un acteur majeur de l'immobilier opportuniste.

Hines : Une société immobilière mondiale privée très présente dans le développement et la gestion d'immeubles de bureaux et résidentiels.

Oxford Properties : Le bras immobilier du fonds de pension canadien OMERS.

Crédit et Dette Privée

Ares Management : Un leader spécialisé dans le crédit privé.

Blue Owl Capital : Un acteur en forte croissance dans le crédit et les solutions de capital.

Fournisseurs

Brookfield a un business très éclaté et diversifié, il est impossible d’identifier des fournisseurs clés sans examiner chaque entreprise une par une.

Management

Bruce Flatt (CEO de Brookfield Corp) : Bruce Flatt occupe le poste de CEO de Brookfield depuis 2002. Sous sa direction, le groupe est passé d'une gestion de 6 milliards de dollars d'actifs à plus de 1 000 milliards de dollars aujourd'hui.

Connor Treskey (CEO Brookfield AM et Energy) : Récemment nommé à la tête de la branche la plus stratégique du groupe (BAM), Connor Treskey est officiellement désigné comme le leader de la "prochaine génération" de direction destinée à mener l'entreprise pour les 25 prochaines années.

Nicholas Goodman (Président & CFO) : Responsable de la stratégie financière globale et de la gestion du capital du groupe, Nicholas Goodman a vu ses responsabilités s'élargir en tant que Président.

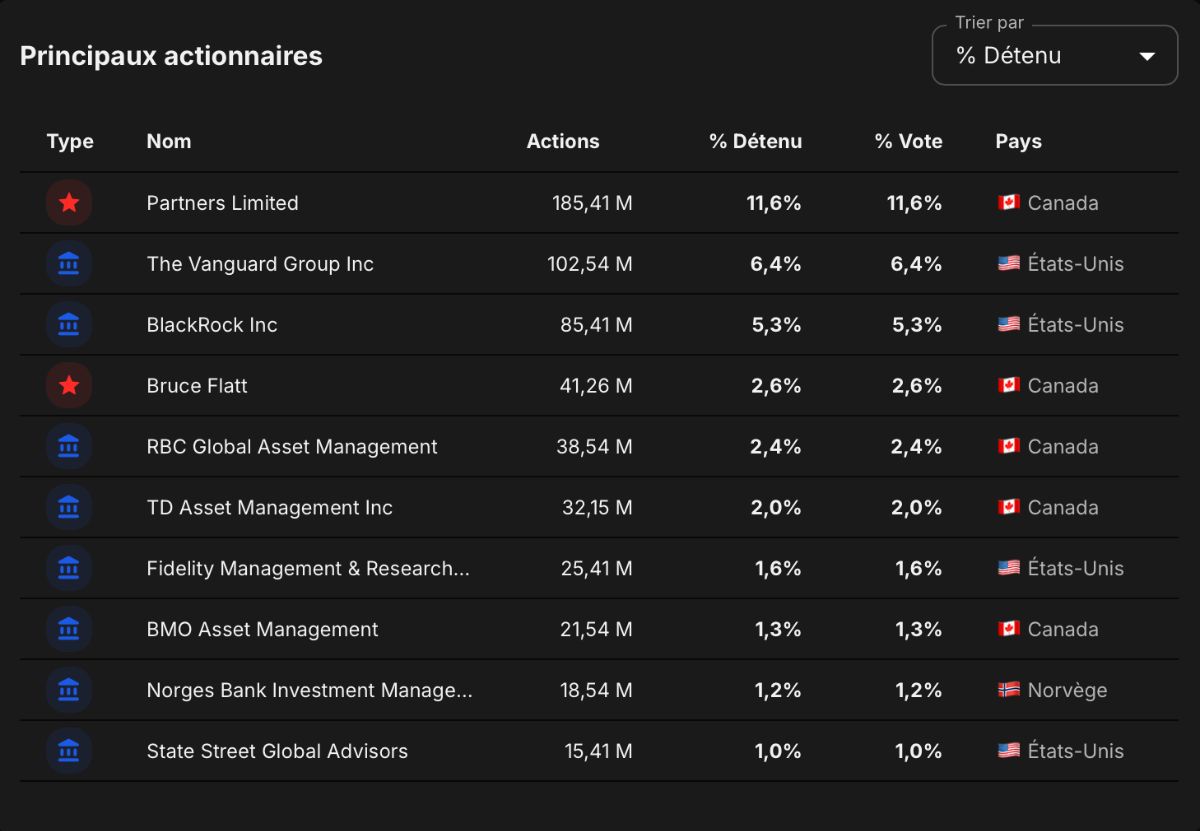

Actionnaires

Partners Limited : Société d’investissement détenue par les dirigeants de Brookfield.

Bruce Flatt : CEO de Brookfield Corp.

On a donc pas mal de skin-in-the-game et beaucoup d’insiders au capital.

Analyse quantitative

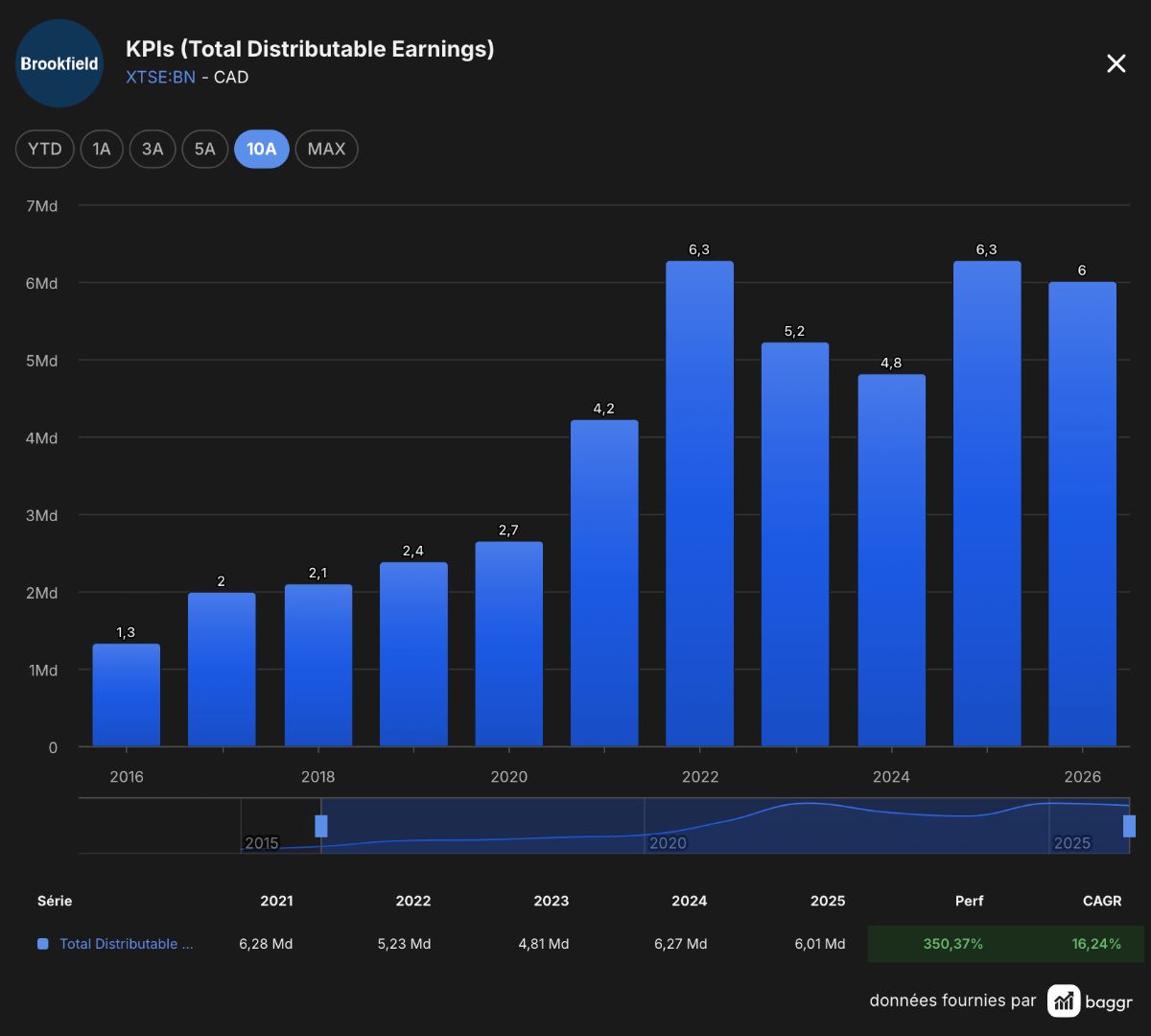

Brookfield étant un acquéreur, les métriques classiques que sont les EPS ou les FCF sont inutiles. Leurs métriques phares à suivre sont le Total AUM et le Total Distributable Earnings.

Le bénéfice net comptable est « pollué » par des éléments non monétaires (comme la dépréciation des actifs ou les changements de valeur théorique des immeubles sur le papier), le DE mesure l'argent qui est réellement entré dans les caisses.

Note quantitative non pertinent pour Brookfield.

Voir Baggr.

Analyse fondamentale

Forces

Brookfield est un manager d’actifs très diversifié : infrastructures, énergie dont nucléaire, entreprises diverses et immobilier. Brookfield est presque un ETF à elle toute seule.

Utilisation du float de leur business d’assureur, c’est ce qui a fait la force de Berkshire Hathaway historiquement.

Beaucoup de super-investisseurs la possèdent, dont Bill Ackman pour qui c’est la première position.

Ils achètent quand tout le monde vend. Exemple : ils ont investi dans l'immobilier et les infrastructures au Brésil pendant la crise politique du pays.

Le management est compétent et le CEO actuel Bruce Flatt a été l’acteur de la transformation de Brookfield pour en faire le géant qu’elle est aujourd’hui, également on a un bon skin-in-the-game avec beaucoup d’insider ownership.

Faiblesses

Beaucoup de dettes, mais c’est un risque intrinsèque au modèle de Brookfield.

Sensibilité au secteur immobilier et aux potentielles crises actuelles du Private Equity / Private Credit.

Très complexe à analyser, la structure en holding résulte souvent d’une décote, l’ensemble étant valorisé moins cher que les actifs pris indépendamment.

Opportunités

Brookfield est très bien positionnée sur l’IA en tant que « backbone » via ses investissements en Data Centers et en infrastructures énergétiques, un marché en forte croissance.

Également très bien positionnée sur les énergies renouvelables, et notamment le nucléaire avec le rachat de Westinghouse par exemple en 2018.

Forte croissance de la demande pour le Private Equity et le Private Credit qui attirent de plus en plus d’investisseurs particuliers.

Menaces

Sensibilité aux taux d’intérêts pour ses dettes, levées de fonds et investissements.

Risques géopolitiques liés à la « déglobalisation », l’augmentation des tensions et droits de douane qui pourraient freiner les investissements étrangers de Brookfield.

Risques potentiels liés à la crise actuelle qui pourrait toucher le Private Equity et le Private Credit, bien que non significative à mon sens car elle concerne des fonds avec beaucoup de levier et surtout des boîtes SaaS.

Avantage compétitif

On a deux avantages compétitifs qui coexistent :

Coûts de changement : pour les investisseurs et assurés qui confient leur argent à Brookfield ou font appel à eux pour de l’assurance. Ici le switching cost est évident : on ne veut pas payer d’impôts, et on a tendance à rester longtemps avec le même assureur.

Économies d’échelle : plus on est gros, plus on peut faire des deals intéressants, Brookfield a une force de frappe financière énorme, mais pas non plus significative par rapport à d’autres géants comme Blackstone.

Pour moi l’avantage compétitif est moyen. Il y en a un, mais je ne suis pas sûr qu’il soit plus important que celui de ses concurrents.

Note fondamentale

Marché

❌ Est-elle leader de son marché … ? Non, Blackstone est le leader absolu sur les actifs privés.

✅ … Dans un marché en croissance ? Oui, marché principalement tiré par l’infrastructure IA sur les prochaines années

Produits

❌ Propose-t-elle de meilleurs produits que ses concurrents ? Non, elle propose des fonds, je ne suis pas sur que l’on puisse dire qu’ils sont meilleurs que ceux de Blackstone par exemple.

✅ Est-ce que ses revenus sont récurrents / prévisibles ? Oui, les management fees offrent une certaine régularité et prévisibilité des revenus.

✅ Sont-ils diversifiés en terme de produits ? Oui, difficile de faire plus diversifié que Brookfield.

✅ Sont-ils résiliants au niveau de la chaine d’approvisionnement ? Oui, pas de dépendance critique, sans peut être aux taux d’intérêts.

Avantage compétitif

❌ A-t-elle un avantage compétitif grand et durable ? Non, je ne vois pas d’avantage compétitif flagrant par rapport à ses concurrents.

✅ Y-a-t-il de fortes barrières à l’entrée dans son industrie ? Oui, bonne chance pour venir concurrencer l’oligopole Blackstone, KKR, Apollo et Brookfield.

❌ Est-elle exposée à une disruption de ses produits ? Non, aucun risque à ce niveau bien qu’il existe une dépendance à la « bulle IA » et la construction de Data Centers.

Management

✅ Est-ce que le management pense et agit comme des fondateurs ? Oui, clairement le CEO actuel est l’architecte de la société actuelle.

✅ A-t-il du skin-in-the-game ? Oui, beaucoup d’insider Ownership.

✅ Est-il orienté vers ses actionnaires ? Oui, bien qu’elle ne verse que très peu de dividende et ne fait pas de rachats d’actions elle se concentre sur les bénéfices disponibles pour les actionnaires : les Distributable Earnings.

Note fondamentale : 8/12 soit 13,3/20.

Valorisation

Perspectives de croissance

Brookfield vise une croissance de 15 % par an sur les prochaines années pour ses DE. Principalement portée par :

L’infrastructure de l’intelligence artificielle

L’accélération de la transition énergétique

Expansions des solutions de patrimoine et de l’attrait des particuliers pour le Private Equity et le Private Credit

Simplification et optimisation de la structure, notamment la fusion BN/BNT

Prix juste

Valoriser Brookfield sur les EPS ou FCF n’a aucun sens, les ventes n’ont pas beaucoup d’intérêt non plus. Il faut donc se fier aux DE : Distributable Earnings.

Valeur actuelle : 6,01 Md $

DEPS : 6,01 Md / 2,2 Md = 2,73$

P/DE actuel : 60,26 / 2,73 = 22,0733

DEPS finaux (5 ans, 12% de croissance prise pour marge de sécurité vs 15% prévu par le management) : 4,83$

P/DE final (5 ans) : 15 (conservateur, médiane 10 ans de 16 à priori selon Antoine, je lui fais confiance)

Prix final (5 ans) : 4,83*15 = 72,45

Prix juste (pour obtenir 12%/an de rendement hors dividende) : 41,11$

Rendement estimé au prix actuel : 3,75%/an

À noter : c’est pour ça que je vous dis toujours que les actions sont toujours à prendre au cas par cas et qu’il ne faut jamais faire de généralités. Pour une action, regarder le P/FCF va être très pertinent, pour une autre comme Brookfield totalement inutile. Non ?

Conclusion : l’action est surévaluée d’environ 46%.

Selon Antoine, le prix juste serait de 55$ avec cette méthode car il se base sur 15% de croissance / an et un multiple de 18. À vous de voir les chiffres qui vous semblent le plus cohérents.

Thèse

Il est certain que Brookfield est une boîte intéressante, mais elle ne fait pas du tout partie des business que j’ai l’habitude d’analyser ou même de regarder.

C’est une holding, avec beaucoup d’activités et d’actifs différents. C’est très compliqué à analyser et les méthodes de valorisation classiques ne fonctionnent pas ici en raison des D&A.

Je pense qu’elle a tout à fait sa place dans un portefeuille Quality, pour ma part je passe mon chemin car je pense qu’il n’y a pas d’opportunité particulière en ce moment, l’entreprise a l’air chère, principalement dû à l’hyper autour de l’IA je pense, qui touche aussi Schneider par exemple.

Donc on n’a pas d’opportunité en termes de valorisation, et ce n’est pas un business qui m’attire plus que ça.

Elle aurait versé un gros dividende pourquoi pas, c’est typiquement le genre de boîte que j’aurais pu acheter dans un portefeuille dividende. Mais ce n’est pas le cas avec un maigre 0,41% de rendement.

Je la classe donc dans la boîte des actions trop compliquées pour moi.

Si parmi vous il y a des experts de Brookfield, n’hésitez pas à exposer votre thèse et votre prix juste dans les commentaires, ça pourra certainement aider des investisseurs plus curieux que moi sur cette boîte.

Moi je préfère me concentrer sur des business que je comprends mieux, comme Meta ou Amazon.