Brookfield corp, le Blackstone canadien ?

Brookfield Corp

Je vous propose aujourd’hui une dissection d’un des plus grands empire de gestion d’assets: Brookfield Corporation (Ticker : BN, cotée au NYSE et au TSE).

1.présentation et intro :

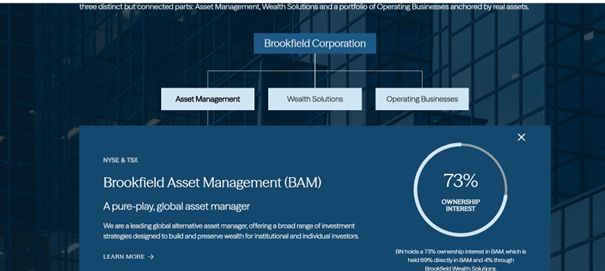

La société se structure comme une Holding d'Investissement, détenant de fait plusieurs autres entreprises. Elle détient à ce jour plus d’un TRILLIARD d’actifs divers.

Pour structurer cela, BN a divisé son empire tentaculaire en trois piliers distincts :

L'Asset Management (investissement classique dans du private equity sans détenir les actifs, des actions cotées, de l’or etc…)

Wealth Solutions (assurances, crédits spécialisés dans le capital risque à haut rendement, un peu comme Berkshire)

Les Operating Businesses (investissement dans des actifs réels, tangibles)

Ces importants investissements entraînent de fait une analyse très différente car avec d’importants amortissements, ici pas de cashflow, pas de earnings classique, il y a trop d’amortissements, il faut aller se lire les rapports et se baser sur la seule valeur qui a du sens :

Distributable Earnings (DE), c'est-à-dire le cash net qui remonte réellement à la société mère, nous y reviendrons plus tard pour la valorisation. (semblable aux AFFO pour les reits ou au DCF distribuable cashflow de ma précédente présentation de Enbridge pour les pipelines de pétrole / gaz) .

2. Analyse de chaque pillier

A. Brookfield Asset Management (BAM)

Une entité Asset Light elle lève d’importants montants auprès de hedge funds et fonds souverains et fonds de pension pour les investir. Elle touche des commissions de gestion (Fees) avec une haute marge (comme un asset manager classique type Amundi, Blackrock, etc…)

BN a scindé cette activité en bourse (ticker : BAM) mais a gardé 73% des parts.

Les marges sont excellentes (~60%) et les revenus récurrents (95% de récurrence et de captation du client.

Environ 40% des revenus de la holding soit l’entité la plus importante.

B. Wealth Solutions (Assurance et crédits)

BN a racheté des assureurs (comme American Equity Life). Ils récupèrent l'épargne des retraités ce qui leur donne des milliards de "Float" (trésorerie) qu'ils peuvent investir dans leurs propres fonds pour générer un rendement supérieur. Ils amènent ces fonds d’une entreprise à une autre d’où l’étude des bilans extrêmement complexe)

Ils payent 3% de rendement garanti au retraité, investissent l'argent à 7-8% dans leurs projets d'infrastructure et gardent la différence (le "Spread"). Comme dit plus haut, spécialisé sur des crédits plus risqués, mais BN a une forte expérience en la matière, très peu de casse historiquement.

Environ 20% des revenus de la holding (En croissance explosive).

C. Operating Businesses (Actifs réels)

Là on rentre vraiment dans le complexe, BN détient ses actifs, oui, mais via d’autres véhicules appelés Listed Partnerships dont elle détient une partie significative. Cela permet de lever de l'argent en bourse tout en gardant le contrôle. Cela permet également de scinder les dettes et de dérisquer la holding, en clair si un des LP fait faillite, ça ne remonte pas à la holding.

Voici les 4 sous-segments de ce pilier :

Véhicule (Ticker) | Secteur | business | Part détenue par BN |

Brookfield Infrastructure (BIP) | Infrastructure | Gazoducs, Data Centers, Ports, Tours télécom, Rails. | 27% |

Brookfield Renewable (BEP) | Énergie | Barrages hydroélectriques éolien, solaire, nucléaire (Westinghouse). | 50% |

Brookfield Business (BBU) | Private Equity | Rachat d'entreprises industrielles, services, santé pour les redresser opérationellemment. | 65% |

Brookfield Property (BPG) | Immobilier | Bureaux "Iconiques" (Manhattan, Londres), Centres commerciaux, Hôtels. (Non coté, détenu à 100% par BN). | 100% |

Part dans les profits (DE) de BN : Environ 25% (soit le deuxième plus gros segment, vous l’aurez compris, la différence entre BN et BAM et la propriété des actifs, l’un est capex heavy, l’autre light.

3. Synthèse Chiffrée

Pour être exhaustif, voici le bilan en terme de Distributable Earnings (DE) 2024 (Total env. 6.3 Milliards $).

Asset Management (via BAM) : ~2.6 Mrd $ (40%)

Wealth Solutions (Assurance) : ~1.4 Mrd $ (20%)

Operating Businesses (Actifs) : ~1.5 Mrd $ (25%)

Réalisations de plus-vlaue (Gains sur ventes) : ~0.8 Mrd $ (15%) (bonus souvent rattaché a la partie operating qui détient les actifs

On voit déjà que c’est une boîte compliquée mais c’est ce qui lui permet, à mon sens d’être résiliente en cas de crise, de plus comme vous l’aurez lu dans le tableau, les actifs sont plutôt défensifs (immo, énergie, industries), même si portée par des méga-tendances.

1. Le Management : alligné avec les actionnaires ?

Bruce Flatt (CEO) depuis 2002, et dans l’entreprise depuis 1990, il a totalement modifié la boîte pour la faire passer d’un consortium industriel canadien plus classique à l’empire actuel

Nicolas Goodman (CFO) : arrivée dans l’entreprise en 2010, promotion interne depuis, très compétent et essentiel au vu de la complexité du bilan et de l’allocation du capital.

les 2 sont relativement jeunes et pourraient représenter l’entreprise pour encore 15 ans.

Alignement des Intérêts ("Skin in the Game") :

Possession d'actions : Les employés et le management détiennent environ 20% de la société. Bruce Flatt possède personnellement des centaines de millions de dollars en actions BN (presque 1 milliard à la valeur actuelle.

Rémunération : Pas de bonus court terme basés sur un EPS trimestriel manipulable et faussée par les amortissements. La rémunération est liée à la création de valeur à long terme (valeur intrinsèque par action sur plus de 5 ans basée sur les DE)

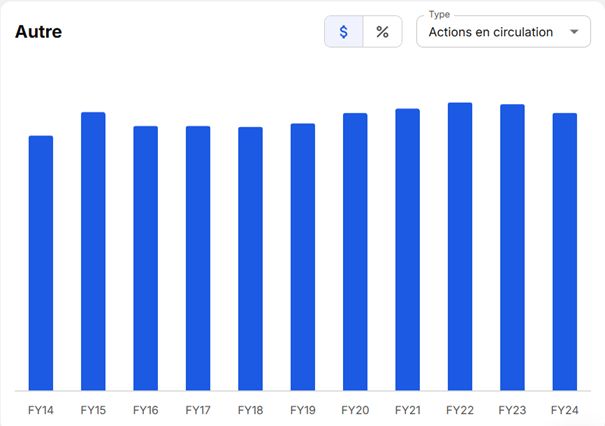

Mouvements récents : Le management profite souvent des baisses de cours pour racheter des actions (Buybacks corporatifs) ou augmenter leurs participations personnelles. Pas d’important SBC.

Le nombre d’actions en circulation est stable depuis + 10 ans

Bruce Flatt est souvent surnommé le "Warren Buffett canadien" : serial acquier

Philosophie Contrarienne : Ils achètent quand tout le monde vend. Exemple : investir massivement dans l'immobilier ou les infrastructures au Brésil pendant la crise politique et économique du pays, ou racheter des parts de leurs propres filiales (comme BPY) quand le marché les brade.

Say-Do Ratio : Sur les 20 dernières années, ils ont promis un rendement composé de 12 à 15% aux actionnaires: Ils ont délivré environ 19% de CAGR sur 20 ans. Ils ne cachent pas leurs erreurs (ex: certains investissements Retail ou Office récents on y reviendra dans l’analyse swot), mais les absorbent grâce à la diversification.

Note de Confiance : 9/10 C'est l'un des managements les plus alignés que j’ai pu analyser. Ils investissent leur propre argent (comme souvent dans le Private Equity) Le seul bémol vient de la complexité de la structure qui nécessite une foi aveugle en leur comptabilité. Ce qui nous amène a d’autres défauts dans l’analyse SWOT.

2. Le Business Model et le Moat : Une Forteresse Économique ?

Brookfield n'est pas juste un gestionnaire d'actifs, c'est un propriétaire-opérateur. Il vise à améliorer les entreprises qu’il rachete.

Analyse des Moats :

1. Avantage de Coût et d'Échelle (Wide Moat) : C'est le plus important à mon sens à l’instar d’un realty income dans l’immo. Très peu d'acteurs dans le monde peuvent signer un chèque de 10 milliards de dollars pour racheter un réseau de gazoducs ou une entreprise nucléaire (comme Westinghouse). La concurrence sur les "Mega-Deals" est quasi inexistante. (Blackstone, KKR et Appolo un peu comme une oligopole)

Actifs Intangibles (wide) : Brookfield ne se contente pas d'acheter. Ils envoient leurs ingénieurs pour améliorer l'efficacité opérationnelle des barrages ou des immeubles. Cette capacité d'exécution leur permet de viser des rendements supérieurs. (pas simplement une amélioration des bilans comme dans le PE classique)

Switching Costs (Mid) : Pour la partie gestion d'actifs, les capitaux sont souvent bloqués pour 10 ans. Les clients institutionnels ne peuvent pas retirer leur argent du jour au lendemain. (comme dans le PE)

Pricing Power & Inflation (wide)

Brookfield est structurellement une couverture contre l'inflation.

La majorité de leurs actifs (Infrastructures, Immobilier, Renouvelable) ont des contrats avec des clauses d'indexation sur l'inflation. Si l'inflation monte, leurs loyers et tarifs montent mécaniquement. (à l’instar des reits ou des contrats de gazoducs /pipelines)

Marge Brute : Stable et élevée grâce à la nature des actifs "Hard Assets".

Conclusion Moat : Wide

3. Analyse Concurrentielle : BN vs les autres

Blackstone (BX), KKR, et Apollo (APO).

Qualité Perçue vs Réelle

Blackstone (BX) : Est souvent perçue comme la marque "Premium", la référence de Wall Street dans le PE, avec une levée de fonds plus facile. Meilleur accès parfois au deal, mais pas de spécialisation dans comme BN dans l’énergie

Brookfield (BN) : Est perçue comme le spécialiste opérationnelle là où BX est un ingénieur financier, BN est un ingénieur tout court. BN possède une réputation supérieure dans les assets tangibles (Infrastructures, Énergie Renouvelable), alors que ses concurrents sont historiquement plus forts sur le Private Equity (LBO leverage by out d'entreprises).

Allocation du Capital et ROIC

Dette : BN utilise beaucoup de dette, mais elle est "Non-Recourse" (comme dit plus-haut elle n’engage pas la holding) Comparé à Blackstone qui est "Asset Light" et qui ne détient que peu d’actifs réels, BN a un bilan beaucoup plus lourd. Cela pèse sur le ROIC et les CFC dont pas intéressants à analyser, le ROE est une meilleure métrique.

Dividendes & Buybacks : BN rachète ses actions de manière agressive quand le prix est sous la valeur intrinsèque, ce que font moins systématiquement ses pairs qui privilégient souvent les dividendes.

Parts de Marché et Tendance :

Brookfield est spécialisé dans deux domaines clés :

Transition Énergétique : Avec son fonds de transition (l'un des plus gros au monde), BN est le leader incontesté face à APO ou KKR. 8% de PDM. (2ème mondial) et en croissance, ils captent la demande des fonds souverains qui veulent une énergie verte (par exemple la Norvège)

Solutions d'Assurance et crédits (Wealth Solutions) : BN rattrape rapidement son retard sur Apollo (pionnier avec Athene) en faisant croître ses activités d'assurance pour générer de la trésorerie stable qu’elle pourra faire revenir sur son segement operating.

Tableau de Synthèse (Ordre de Grandeur du Leadership)

Segment | Positionnement Mondial (Concurrentiel) | Concurrents Directs Principaux |

Asset Management | Top 2 (Leader) stable | Blackstone, KKR, Apollo |

Infrastructures | Top 1 (Leader Privé) stable | Macquarie, GIP (BlackRock) |

Énergie Renouvelable | Top 3 (Parmi les privés) en croissance | NextEra Energy, Iberdrola, Orsted |

Immobilier (Office/Retail) | Top 1 (En volume d'actifs gérés) stable / décroissance | Blackstone, Hines |

Assurance (Wealth) | Top 10 (En croissance rapide) | Apollo (Athene), KKR (Global Atlantic) |

Synthèse : BN se différencie par sa capacité à posséder et opérer les actifs, pas juste les gérer. C'est l'alternative la plus tangible et la plus "réelle" aux firmes de Private Equity classiques. (BN revend d’ailleurs rarement ses bébés, une fois qu’elle les a amélioré au niveau opérationnel.

4. Analyse SWOT :

1. Forces :

L'Écosystème: Le pôle Assurance (Wealth) collecte du cash de manière stable le pôle Asset Management (BAM) investit ce cash et génère des commissions, et le Capital propre (BN) co-investit pour l'alignement.

L'Expertise Opérationnelle: Contrairement aux banquiers qui ne font que des transactions, Brookfield a 200 000 employés opérationnels (ingés, ouvriers, etc. Ils savent réparer une turbine, ou optimiser un pipeline. Cela leur permet d'acheter des actifs "cassés" moins chers et de créer de l'Alpha opérationnel, sans LBO

Alignement du Management (Skin in the Game) : Comme vu précédemment, le management détient ~20% de la boite. Ils ne prennent pas de décisions stupides pour un bonus trimestriel car cela détruirait leur propre patrimoine.

Accès aux Capitaux: Avec Oaktree (crédit) et leur taille, ils peuvent signer des chèques de 10 milliards. Dans un monde où le crédit bancaire se raréfie, "Cash is King". Ils sont le prêteur/acheteur de dernier recours.

Dette "Non-Recourse" : 95% de leur dette est isolée au niveau des actifs.

2. FAIBLESSES

Complexité Structurelle qui peut causer une décote permanente . (holding cascade)

Exposition "Office" Héritée : Même si ce n'est qu'une partie du bilan, Brookfield reste l'un des plus gros propriétaires de bureaux au monde. C'est un secteur détesté actuellement. Il y a une décôte de 30% sur les reits de bureau par exemple car beaucoup d’incertitudes.

Opacité des Valorisations : Brookfield valorise ses actifs privés selon ses propres modèles IFRS. Aucune preuve de mensonge pour l’instant mais on en revient au début de mon intro, il va falloir avoir confiance au management…

Dépendance à Bruce Flatt un départ précipité mettrait en péril la boîte.

3. OPPORTUNITÉS

2. Méga tendances :

Transition énerétique : La transition énergétique nécessite des milliards de millards d’investissement Brookfield (via BEP tableau 1) est le mieux placé pour capter ces flux.

Digitalisation (AI) : L'IA a besoin de deux choses : des Data Centers et de l'Électricité. Brookfield est l'un des rares acteurs mondiaux à posséder les deux à grande échelle. C'est une synergie unique.

Déglobalisation : Le retour des usines en occident (surtout us / canada) nécessite des infrastructures massives (logistique, énergie) que BN détient et finance.

Baisse des Taux d'Intérêt : améliorerait grandement le bilan, très probable à l’heure actuelle.

Croissance de l'Assurance : devrait passer à 500 milliards d’ici 2030.

Private Credit : Les banques (Bâle III, limité aux notations AA) prêtent moins. Le crédit privé (via Oaktree) remplace les banques. C'est un marché en hausse et le risque plus élevé permet de générer un meilleur alpha

4. MENACES (on va creuser ça plus loin)

Taux élévés durables (peu probable en l’état): Si l'inflation repart et que les taux restent bloqués à 5% ou plus pendant 5 ans, le modèle de Brookfield (qui utilise du levier sur chaque asset) sera mis à rude épreuve. Les refinancements coûteront cher et la valeur des actifs baissera mécaniquement…

Erreur d'Exécution : Ils grossissent vite, surtout dans l'assurance. S'ils achètent un assureur avec des avec des problèmes, cela peut coûter cher.

Régulation & Antitrust : Ils deviennent si gros qu'ils pourraient attirer l'attention des régulateurs.

Risque de Réputation : Un désastre écologique sur un site ou un scandale social pourrait bloquer leur capacité à lever des fonds auprès des fonds (notamment fonds souverain, la vache à lait principale)

5. Stress-Test et Résilience : L’empire peut-il tomber ? (pour réponde aux menaces)

Résilience Financière : la dette est-elle vraiment dérisquée ?

Si vous regardez dans un screener, la dette est colossale, (environ 9* l’ebitda) mais ça ne transcrit pas la réalité du risque

Réalité : 95% de cette dette est Non-Recourse. Cela signifie que la dette est logée dans l'actif : Si l'immeuble fait faillite, la banque saisit l'immeuble, pareil pour n’importe quelle infra, mais ne peut pas remonter à la maison mère, certes ça met un coup à la réputation de l’entreprise. Donc pas de faillite en chaîne possible.

Le Crash Test (si les taux restent élevés disont +5%) : Brookfield a survécu à la hausse brutale des taux après 2008 et 2022 : Cependant, cela a asséché leur Cash Flow Distribuable et le DE sur certains segments immobiliers. Notamment les bureaux de luxe. Ils sont sous pression, mais solvables. Le ratio d'endettement au niveau de la holding est très faible et conservateur. (0.5* le disbuable earnings)

Résilience Opérationnelle : L'effet Portefeuille

Diversification géographique : difficile de donner des pourcentages mais BN possède des ports en Australie, des antennes télécoms en Inde, des pipelines aux USA, des bureaux à Londres, des centrales hydro-électriques au Canada… une guerre commerciale ou réelle, une catastrophe naturelle, etc ne devrait pas affecter durabelement l’entreprise. J’ai fait un tabelau avec une estimation sur le dernier rapport et les tendances avec le trasnscript (q3 2025)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Le Crash Test immo: Si demain le télétravail se massifie plus personne ne va au bureau BN souffrira (c'est leur point faible actuel). Mais cela sera compensé par le segment Infrastructures (Data Centers pour l'IA, Énergie) qui est en plein boom. On peut dire que ça s’équilibre.

Résilience Géographique

Ventilation : Forte exposition Amérique du Nord, mais présence massive en Amérique du Sud (Brésil) et croissance en Asie.

Le Choc : Ils sont habitués aux juridictions difficiles. Leur historique au Brésil prouve qu'ils savent naviguer en eaux troubles politiques pour extraire de la valeur.

Conclusion Qualitatif

Sans prendre en compte la valorisation : pourquoi BN peut rentrer dans mon portefeuille :

Excellence managériale. Bruce Flatt et le CFO ont survécu à 2 crises majeures sans sourciller. Plusieurs succès opérationnels.

Qualité des Actifs et super-tendances : convient à mon PF, spécialisée dans l’énergie, la finance et l’immo.

Antifragilité : La structure de BN est ultra-résiliente holding découplée.

Taille critique : au-delà de la ségrégation des actifs, la taille de l’entreprise lui donne un avantage sur ses concurrents.

Analyse Quantitative et juste prix.

on va tenter 2 pricings (1 avec le DE) et l’autre avec le NAV (comme une reit vu qu’ils détienne beaucoup d’assets)

1. Pricing DE

on se place sur une année écoulée (TTM)

augmentation du DE de 17% (avant réalisation) historiquement l’entreprise croit son DE de 19% / an.

On estime une croissance conservatrice de 15% / an sur 5 ans, et une stagnation du nombre d’actions.

On aurait donc en 2030 : 2.54*1.13^5 = 4.67 $ per share

Si on estime que le Price /DE actuel (18.5, contre une moyenne historique de 16 sur 10 ans) reste stable, on a une croissance de 15% logique, si on estime un retour à la moyenne : on aurait du 14 %, pas une marge énorme mais on reste conservateur sur la croissance.

on aurait donc un prix juste à 55 USD une bonne zone d’entrée selon moi mais on peut espérer une correction si la baisse des taux se fait attendre.

2. Princing avec le NAV

Si on prend le Net asset value (les valeurs des biens tangibles – dette + cash) on peut avoir une idée de la décôte actuelle.

comme dit au départ BN détient 73% de BAM, on peut estime rapidement BAM à 48 milliards (asset light) en prenant les cashflow (price to fcf = 15)

donc BN détient 0.73*48= 35 milliards

l’assurance : environ 16 milliards en prenant un P/ FCF conservateur de 8

Le segment operating activities :

plus complexe car des participations partout, il va falloir me croise sur parole sinon on y passe la nuit, environ 38 milliards avec l’immobilier. (je prends une décôte de 30% par rapport a ce que dit le management sur le bureau, ils sont estimés luxe mais il y a des doutes sur le secteur).

On retire La dette qui est d’environ 10 millairds et le on rajoute le cash et le carried interest : 6 milliards.

On a donc une valorisation des actifs à 99 milliards (USD)

/1.51 milliard d’action = 65 $ / action, on est très proche de la fair-value du super investor bill hackman qui l’a à 68$ et le management parle de 81$ de fair-value (mais j’ai pris une décôte).

Conclusion sur le prix :

En d’autres termes, en étant conservateur, je pense que le prix actuel est décoté d’au moins 15%

Cela dit au vu de la complexité de l’entreprise, elle pourrait le rester.

j’envisage donc une ouverture de ligne au prix actuel 70 actions, soit 3% de mon PF stockpicking pour commencer, et renforts en fonction des résultats et des prix.