Bacilles et coques, investir dans les germes rentables

Au cours des 10 prochaines années, les estimations envisagent une croissance de la population mondiale de 8,28 milliards d'habitants à environ 9 milliards avec une vieillissement global de la population avec les + de 80 ans qui dépasseraient les nourrissons de moins d'1 an d'ici 2030.

Pour nourrir cette population, le recours à l'élevage intensif est de plus en plus fréquents avec des animaux consommant des antibiotiques pour prévenir de certaines maladies, antibiotiques ensuite transmis à l'Homme lors de la consommation de la viande.

C'est dans ce contexte et avec ma formation en biologie de l'environnement que je m'intéresse à BioMerieux, une entreprise Lyonnaise dans le diagnostic in vitro.

Présentation de l'entreprise :

Fondé en 1963 par Alain Mérieux, BioMérieux est en réalité l'héritage de l'Institut Mérieux créé par son grand père. Institut qu'Alain présidera de 1968 à 1994 date à laquelle ce dernier sera cédé au groupe Rhône Poulenc.

L'entreprise propose principalement des prestations de diagnostics pour déterminer l'origine de maladies infectieuses mais également des outils de détection de micro-organismes dans l'agroalimentaires, la pharmaceutiques et la cosmétiques.

Depuis 2017, Alain Mérieux est "Président Fondateur", statue qui a été renouvelé en 2024 pour une durée de 5 ans, ce qui lui permet d'être systématiquement invité aux Conseil d'administration pour un partage d'expertise.

Pierre Boulud est le Directeur Général depuis le 1er juillet 2023

Business Model de l'entreprise :

L'entreprise vend des machines de diagnostic aux laboratoires de biologie médicale et les hôpitaux. Ces ventes ne sont qu'une part minoritaire du chiffre d'affaires mais sécurisent des revenus récurrents pour l'avenir.

En effet, la majeure partie de leurs revenus (environ 80%) vient de la vente des consommables liés à la réalisation des diagnostics à l'aide de ces machines (réactifs, cartes de test), ce qui permet d'avoir une certaine sécurité sur les revenus.

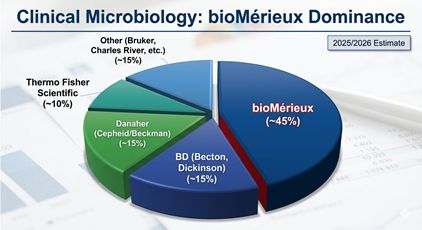

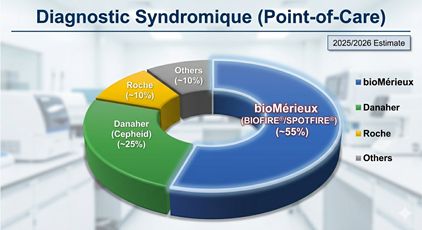

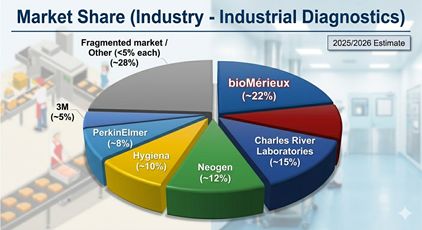

BioMérieux est spécialisée dans 3 domaines dans lesquels elle est numéro 1 mondiale :

La microbiologie clinique ; diagnostic des maladies infectieuses (c'est leur métier historique)

Le diagnostic syndromique (Biofire) : Relais de croissance majeur, au lieu de tester une seule maladie, on peut dépister simultanément des dizaines de micro-organismes responsables d'un syndrome (ex : respiratoire, gastro-intestinal)

Les applications industrielles : contrôle de la stérilité et de la qualité pour les industries agroalimentaires et pharmaceutiques. Segment stable et non dépendant des politiques de remboursement de santé publique.

L'entreprise possède également un pôle "Immunoessais" où elle se concentrent sur des tests spécifiques pour essayer de limiter la concurrence avec les mastodontes du domaine.

Ce business model s'appuie sur une R&D intensive (environ 12% de chiffre d'affaires).

BioMérieux en chiffre sur 2025 :

Chiffre d'affaires : 4 070 M€, soit une croissance organique de +6,2% (+2,3% dans les données publiées après application d'un change négatif -151M€)

Rentabilité (CEBIT) : un résultat opérationnel courant contributif de 728 M€, en hausste de +16% à taux de change constant. La marge opérationnelle progresse pour atteindre 17,9% (+100 bps publié)

Bénéfice net : 398 M€ (-8% par rapport à 2024) impacté par la dépréciation comptable de la technologie VITEK® REVEAL™.*

BPA ajusté : 4,64€, en hausse de +9%

Dividende : proposition de 0,90€ par action (soumise à l'AG)

*Cette dépréciation est liée au rachat de la société Specific Diagnostic en 2022 avec une "valeur technologique" dans le prix d'achat qui a été surestimée. Cela permet à l'entreprise de "nettoyer" son bilan et de réallouer ses ressources R&D dans des nouvelles technologies plus prometteuses sur le long terme.

N'est-ce pas un signe de réalisme, comme le fait un investisseur qui préfère couper ses pertes sur une position moins performante pour se concentrer sur le futur ?

Acquisitions récentes :

SpinChip Diagnostics (Norvège) pour 111 millions d'euros en espèce en janvier 2025 (entreprise valorisée 138 M€) : test diagnostic rapide des infarctus du myocarde (lancement commercial attendu courant 2026)

Day Zero Diagnostics (Etats-Unis) pour 25 M€ en juin 2025 : accélération du diagnostic en identifiant l'espèce bactérienne et son profil de résistance aux antibiotiques en quelques heures (contre 2 à 5 jours actuellement). Intégration R&D pour 2028

Accellix (Etats-Unis) pour 35M€ en janvier 2026 : contrôle qualité pour les thérapies cellulaires et géniques (renforcement de la branche Application Indistruelles Pharmaceutique).

L'entreprise propose une répartition géographique intéressante :

Les marchés US et EMEA sont des stables d'un point de vue réglementaire, ce qui soutient la marge importante des diagnostics

L'Asie Pacifique est le principal défi pour l'entreprise avec un recule de -14% en 2025 suite à la réforme de prix hospitaliers en Chine, mais la dynamique au Japon et en Inde, qui est un marché énorme, est plutôt positive

L'Amérique latine qui reste encore modeste présente une croissance tout de fois très dynamique (+15-20% en moyenne)

Plan GO.28 :

Ce plan traduit les objectifs actuels de l'entreprise afin d'améliorer sa rentabilité par :

L'optimisation de la base installée : augmenter le nombre de tests réalisés par machine déjà en place

L'automatisation : réduire les coûts de production des réactifs pour que chaque euro de vente supplémentaire génère plus de profit (expansion de la marge)

La stratégie est définie et s'appuie sur les quatre piliers qui ont crû de +9,4% en organique :

BIOFIRE® (Biologie Moléculaire) : Croissance de +10 % des panels non-respiratoires (598 M€). Les panels respiratoires restent stables (+1 %) après une année 2024 déjà forte.

SPOTFIRE® : Très forte dynamique avec un chiffre d’affaires doublé et une base installée dépassant les 4 600 instruments.

Microbiologie : Croissance de +6,3 % hors Chine. Le marché chinois reste difficile (-14 %) en raison des pressions sur les dépenses hospitalières.

Applications Industrielles : Performance solide (+9 % en organique), portée par le contrôle qualité pharmaceutique (+14 %).

Le groupe confirme ses ambitions à l'horizon 2028 avec une croissance moyenne des ventes de +7% et une hausse annuelle du CEBIT d'au moins +10%.

Perspective 2026 :

Objectif de ventes : Croissance organique attendue entre +5 % et +7 %.

Objectif de rentabilité : Croissance du CEBIT d’au moins +10 % (à taux de change et périmètre constants).

Effets de change : Un impact négatif estimé entre -50 M€ et -60 M€ est anticipé pour l'exercice 2026.

La cours actuel en dessous des 90€ semblent être jugé intéressant par les analystes avec une estimation du potentiel de hause de +30% sur 1 an avec un objectif de cours autour des 116,5€ (avec des prévisions récentes allant autour des 125€).

Mon bilan :

BioMérieux est une entreprise française qui, je pense, mérite d'être surveiller. Avec la résilience du modèle (80% de revenus récurrents liés aux consommables) et son leadership mondial en microbiologie, elle pourrait proposer une belle croissance sur les prochaines années.

L'amélioration du levier opérationnel (croissance des bénéfices supérieure à celle des ventes) soutient la thèse d'une création de valeur continue.

Toutefois, le ralentissement persistant du marché chinois doit être surveiller même si l'Inde pourrait prendre le relais.

En mon sens, il y a deux risques majeurs pour cette entreprise qui sont la volatilité des devises et notamment du dollar US (mais comme de nombreuses entreprises) et sur une partie du business les conditions de remboursements des diagnostics.

Mais concernant ce dernier point, une chose essentielle est à prendre en compte : il est beaucoup moins couteux pour un pays de rembourser un dépistage et de traiter une maladie de manière précoce et/ou correctement plutôt que d'en payer les conséquences.