ASML

these snobol ASML créé le

09/07/2025

par

JUUU

Analyse de: ASML

Parlons d’ASML, qui est cotée aux États-Unis, aux Pays-Bas, en Allemagne… un peu partout! Ce que fait fondamentalement ASML, c’est fabriquer les machines qui servent à fabriquer des puces électroniques. Leurs clients sont des entreprises comme Intel, Nvidia, AMD ou Taiwan Semiconductor. Ces entreprises achètent les machines qui permettent de produire les puces.

Pour comprendre les segments de marché, il faut comprendre les machines d'ASML, et Il y a deux grandes familles : EUV, pour "Extreme Ultraviolet", et DUV pour "Deep Ultraviolet". En gros les machines imprime des circuits sur du silicium à l’aide de lumière. L’EUV utilise une longueur d’onde plus courte que le DUV. Plus la longueur d’onde est courte, plus le processus de gravure est précis, plus la puce est petite et performante.

Vous le savez surment déjà, mais ASML est actuellement la seule entreprise au monde capable de produire des machines EUV. C’est donc un monopole technologique. Pour produire des puces de 5 nm comme celles d’AMD (Intel tente encore d’y arriver…), on utilise justement ces machines EUV. Il y a des concurrents (Chine), qui essaient de rattraper leur retard mais pour l’instant ASML est seule devant.

Les machines EUV permettent de produire des puces jusqu’à 2 nanomètres. En 2024, ASML a commencé à livrer des machines EUV encore plus avancée qui permet d’aller sous les 2 nm. C’est la prochaine génération, et elle est déjà commercialisée.

Ces machines coûtent très cher. Les modèles High NA sont à environ 350 millions de dollars l’unité, les EUV standards entre 150 et 200 millions, et les DUV peuvent descendre jusqu’à 35 millions. Plus la puce est avancée, plus la machine coûte cher.

ASML est aussi une entreprise stratégique, et il y a donc des restrictions commerciales... L'entreprise est néerlandaise, et le gouvernement néerlandais impose des restrictions sur les ventes à la Chine.

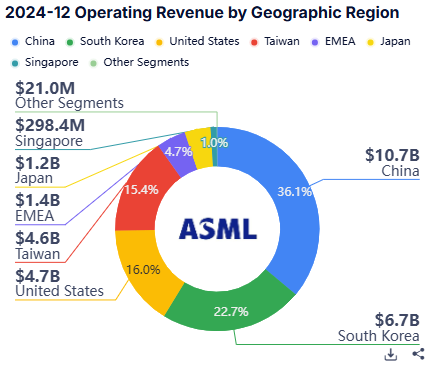

Les machines DUV peuvent être vendues sans souci, mais les EUV sont soumises à ces restrictions. Malgré cela, ASML vend encore beaucoup en Chine. En réalité, les clients chinois ont massivement commandé des pièces détachées et des services pour anticiper un durcissement des règles, ce qui gonfle artificiellement les ventes. Les analystes s’attendent à ce que la part de la Chine chute autour de 20 % du chiffre d’affaires en 2025-2026. Mais ASML reste une multinationale et ASML est également le seul fournisseur mondial de ces systèmes EUV, ce qui lui confère une position dominante sur le marché mondial malgré la régulation.

Avantage compétitif (MOAT): est-il vraiment durable?

L’avantage compétitif d’ASML repose sur son leadership technologique et son monopole sur les systèmes EUV. Cet avantage est soutenu par un portefeuille de brevets étendu, qui crée des barrières d’entrée élevées pour les concurrents potentiels, mais les brevets sont temporaires, donc le temps joue contre ASML à moyen terme... Pour l'instant Les clients choisissent ASML pour cette technologie de pointe, et la maintenance. la position d' ASML semble durable à moyen terme en raison des investissements massifs des clients qui ne remplaceront pas les machines ASML demain meme si un concurrent propose soudainement mieux par miracle...

Mais à long terme, la fragilité de l' avantage existent, notamment si des percées technologiques de la part de concurrents ou de nouveaux entrants se produisent...bien que cela semble peu probable à court et moyen terme. (En particulier une entreprise chinoise, largement soutenue par l’État, essaie de reproduire l’EUV. Elle n’y est pas encore, mais c’est à surveiller.)

Le management

Le management d’ASML est dirigé par Christophe Fouquet, nommé Président, CEO et Président du Conseil de gestion en avril 2024, succédant à Peter Wennink et Martin van den Brink, qui ont dirigé l’entreprise pendant de nombreuses années. Fouquet, de nationalité française, est membre du Conseil de gestion depuis 2018 et a occupé plusieurs postes de direction chez ASML, notamment en marketing et gestion de produits, après avoir travaillé chez KLA Tencor et Applied Materials, ce qui démontre une expertise approfondie dans l’industrie.

L’intégrité et la transparence du leadership sont soutenues par les rapports annuels détaillés (400 pages pour le rapport annuel de 2024 si je me souviens bien...) et les communications régulières avec les actionnaires. Les intérêts des dirigeants sont alignés avec ceux des actionnaires grâce à des programmes de rémunération incluant des actions et des stock-options, comme indiqué dans le rapport annuel 2024, où la rémunération totale de Fouquet est d’environ 5,43 millions d’euros, comprenant eviron 80 % de bonus, incluant des actions.

Finance

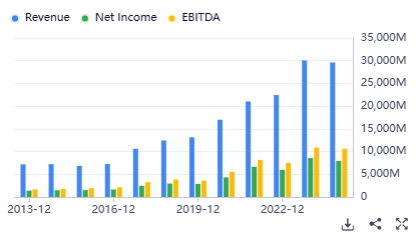

ASML affiche des marges élevées (marge brute de 52%, marge nette de 28%),

Le ROIC estimé à 26,6 % reflète une utilisation efficace du capital, et la position nette en cash de 8 milliards montre une solidité financière face aux dettes 4.9 milliards. Les investissements en R&D, à 4,3 milliards d’euros en 2024, soulignent l’engagement à maintenir l’avantage technologique.

Perspectives de croissance: point faible depuis 2 ans concernant le chiffre d' affaire...

ASML opère dans un secteur en pleine expansion (IA, etc) projeté pour atteindre 2 062 milliards de dollars d’ici 2032, la croissance possible est d' environ 15% par an entre 2025 et 2032.

Adoption de l’IA

Technologies émergentes : Les véhicules autonomes

ASML est bien positionnée pour capter cette croissance, étant le seul fournisseur de systèmes EUV et développant des technologies comme les systèmes High NA EUV, qui permettront de produire des puces avec des nœuds encore plus petits. Le backlog de contrat de 36 milliards d’euros, mentionné dans le Q&A avec le CEO, garantit une visibilité à court et moyen terme. les perspectives sont favorable sur 5 ans.

Les Risques :

Géopolitiques : Les restrictions d’exportation vers la Chine, imposées par les États-Unis et l’Union européenne, pourraient limiter les ventes.

Concurrence moyen terme : fin des brevets, technologies alternatives..

conclusion personnelle

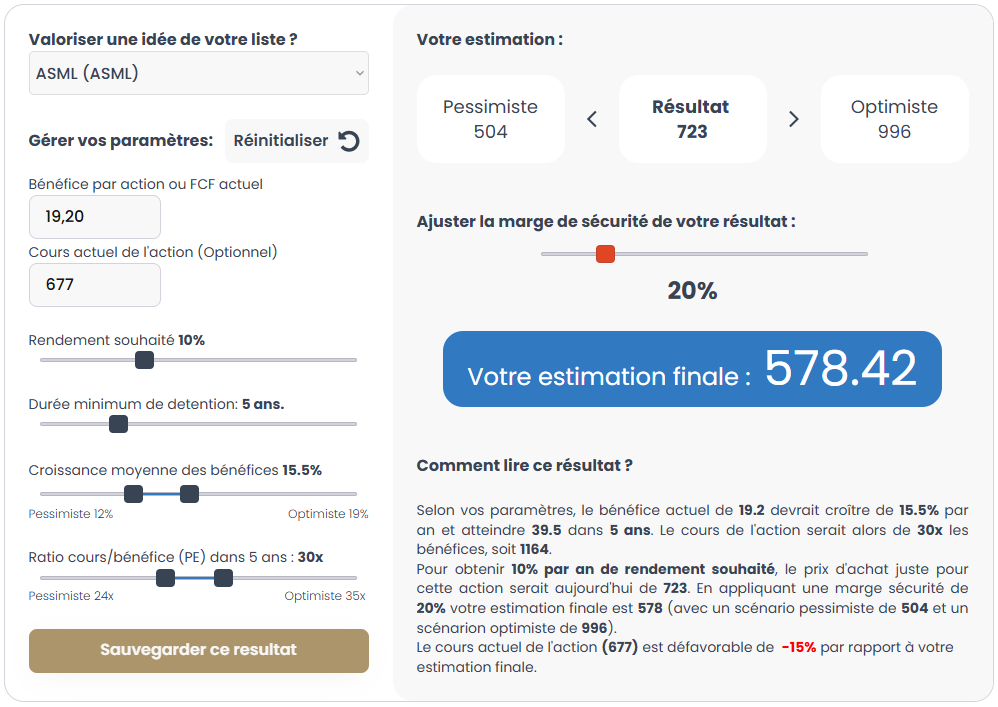

Le prix actuel de l’action est environ 677 euros, (P/E de 33),

Avec la croissance attendue du marché des semis (15% sur 5ans) et la position dominante d’ASML, l’entreprise pourrait doubler son bénéfice pour 2030. avec l' outil du site, je trouve une valorisation pessimiste de 504, un resultat de 723 -> qui devient 578 avec 20% de marge, et presque 1000 en optimiste.

Le prix actuel semble donc pour moi bon mais sans marge de securité, mais tout le monde doit faire ses propres recherches!

Merci

Remarque sur les CASH flow d' ASML, Voici comment ça marche :

Le client passe commande → il verse un acompte (estimé à 25-35 %, prenons 30 %).

ASML construit et expédie la machine → le client paie 60 % supplémentaires.

Une fois la machine testée et acceptée, le client paie les 10 % restants.

Ces versements sont répartis dans le temps, mais toute la vente n’est comptabilisée en revenu et résultat net qu’à l’acceptation finale. Ce décalage explique les incohérences apparentes entre revenus, résultats et flux de trésorerie.