Analyse de: Texas instrument (le pari de terry Smith)

TXN créé le

18/06/2025 par moi meme

Terry Smith a augmenté de 60 % sa position sur Texas Instruments au dernier trimestre: son deuxième plus gros investissement ce trimestre-là, après Zoetis Incorporated.

essayons de comprendre pourquoi: qu’est-ce qu’il voit dans ce géant des semi-conducteurs ?

Texas Instruments Incorporated est une entreprise technologique spécialisée dans la conception et la fabrication de semi-conducteurs. Elle joue un rôle important dans de nombreux secteurs : elle produit des composants pour smartphones, ordinateurs et voitures.

Texas Instruments possède un moat solide, rare et incroyablement rentable:

Texas Instruments est leader mondial des semi-conducteurs analogiques, un segment plus stable, moins cyclique, et à fortes marges. Contrairement aux puces numériques qui nécessitent constamment des investissements massifs, les puces analogiques évoluent peu ou lentement, ont de longues durées de vie, et TI les fabrique souvent pendant plusieurs décennies, à coûts décroissants.

Les relations clients verrouillées dans le temps. Les clients (automobile, industriel, médical, etc.) conçoivent les puces TI dans leurs produits dès le départ. Une fois intégrées, il est coûteux et risqué de changer de fournisseur.

Un contrôle vertical inégalé sur la production: TI possède ses propres fabs, ce qui lui donne un avantage de coûts et de résilience (vs. concurrents qui dépendent de TSMC ou GlobalFoundries). Posséder ses usines dans le monde des semi-conducteurs, c’est comme avoir sa propre voie ferrée dans les années 1800."

Meme si Seulement 0,2 % de l’entreprise est détenue par des initiés (dirigeants, fondateurs, etc.) ils sont principalement en train de vendre. Mais pour l'insatant les super-investisseurs détiennent cette entreprise pour Huit d' entre eux, dont Terry Smith, Christopher Davis et David Katz, en détiennent et ils ont acheté 1 150 000 actions le trimestre dernier, contre 670 000 actions vendues, donc ils sont acheteurs nets. Le principal acheteur est bien sûr Terry Smith.

Finance.

Retour sur capital investi (ROIC) : à 30,2 %. c’est excellent, preuve d’une très bonne allocation du capital par la direction.

Marge nette : à 38,5 % en moyenne sur 5 ans, contre 19,9 % en moyenne dans l’industrie c’est excellent

Texas Instruments écrase littéralement la concurrence en termes de rentabilité.

Rachats d’actions : ils ont racheté 15,2 % de leurs actions en 10 ans. Les investisseurs de long terme possèdent donc une plus grande part de l’entreprise sans investir un centime de plus.

💣 Dette : c' est le point faible, 9 ans pour rembourser leur dette à long terme avec leur flux de trésorerie libre actuel. drapeau rouge. Et la dette long terme augmente chaque année, passant de 3,5 milliards en 2017 à plus de 12,8 milliards → mauvais signe

Croissance du chiffre d'affaires : c est un autre point faible à 1,8 % de croissance annuelle composée sur 10 ans et c est pire sur le flux de trésorerie libre : -8,6 % sur 10 ans → très mauvais.

cependant la Croissance du bénéfice par action (EPS) est a 7,3 % en 10 ans. Ce chiffre est boosté par les rachats massifs d’actions.

attention egalement aux Dividendes :

Rendement : 2,9 % mais payout ratio : à 101 % ce n’est pas tenable à long terme

Mon avis, L’entreprise semble vouloir devenir un dividende aristocrat (19 années d’augmentation consécutive), mais ce n est pas une allocation de capital ce qui donne des doutes sur la competence du managment car Ils s’endettent énormément, investissent, et versent la totalité de leurs bénéfices en dividendes.

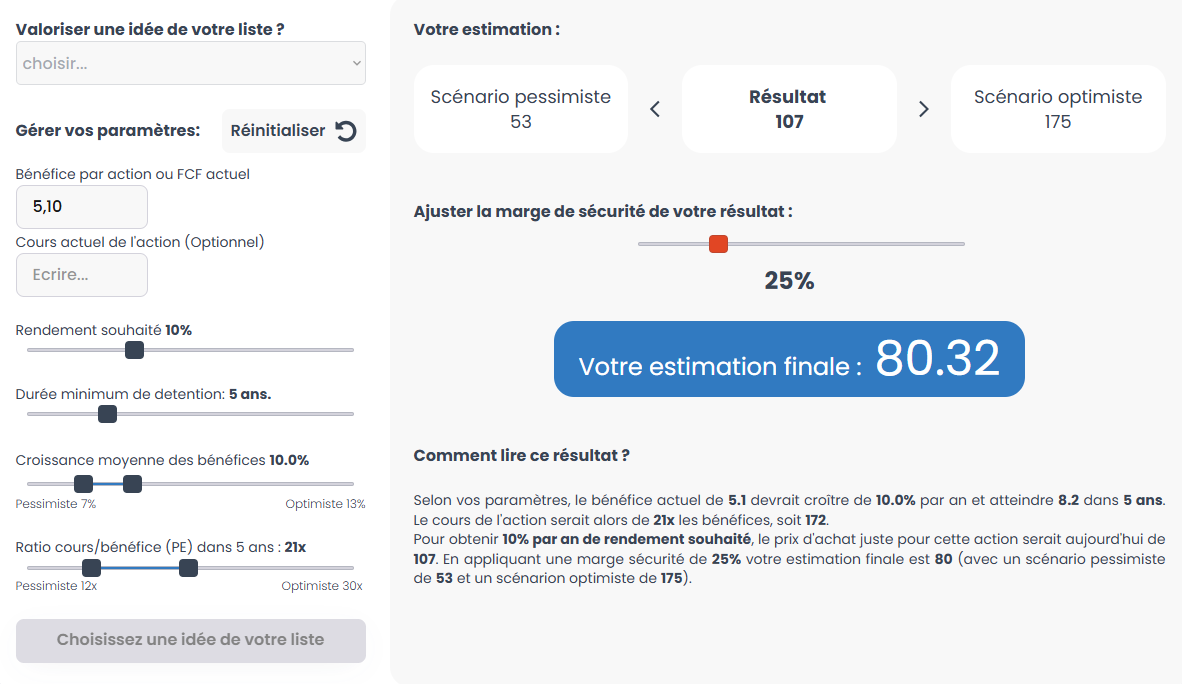

Pour la valorisation, je prend la moyenne du cash-flow sur 5 ans.

Scénarios de croissance sur 5 ans :

Bas : 7 %

Moyen : 10 %

Haut : 13 % (proche de la croissance projetée du secteur à 15,4 %)

cela donne une Valeur intrinsèque de

Scénario bas : 53$

Moyen : 80 $

Haut : 175 $

Donc le prix prix actuel (environ 190$) est au dessus du scénario optimiste et demande un PE de 30x dans 5 ans pour se réaliser!

Texas Instruments est selon moi très chère en ce moment. malgré de Marges et un ROIC exceptionnels. les Points inquiétants :

Croissance décevante

Valorisation peu attrayante

Dette élevée et elle augmente

allocation du capital par le managment (dividende non soutenable)

Mais avec de telle marge, une forte dette se rembourse et vous avez alors un effet de levier qui peut devenir très rentable à long terme.