Amundi : Une entreprise pour dormir sur ses deux oreilles.

Amundi : Une entreprise pour dormir sur ses deux oreilles.

Pourquoi je m’y intéresse ?

Je m’intéresse à Amundi pour deux raisons :

Le dividende actuel est de 5,59%, ce qui en fait un candidat très sérieux pour mon portefeuille dividende. Offrant un bien meilleur rendement que BlackRock par exemple.

La stabilité et la sécurité du business model qui en font une machine à cash relativement certaine sur les 10 à 20 prochaines années.

Quelle est son histoire ?

“Never invest in a business you cannot understand.” — Warren Buffett

Amundi est née le 1er janvier 2010 de la fusion des activités de gestion d'actifs du Crédit Agricole (CAAM) et de la Société Générale (SGAM). À sa création, le groupe gérait déjà plus de 700 milliards d'euros d'encours.

En 2015, Amundi fait son entrée en bourse sur Euronext Paris. L'année suivante, elle renforce son expertise thématique avec l'acquisition de KBI GI en Irlande et fusionne ses activités immobilières avec celles de Crédit Agricole Immobilier.

En 2017, Amundi acquiert Pioneer Investments auprès d'UniCredit pour 3,5 milliards d'euros, ce qui lui permet de changer d'échelle à l'international.

En 2020, elle s'implante solidement en Espagne via l'acquisition de Sabadell Asset Management.

En 2021, le rachat de Lyxor auprès de la Société Générale propulse Amundi au rang de leader européen du secteur des ETF.

En 2022, le groupe lance son plan stratégique "Ambitions 2025" axé sur la technologie, les actifs réels et l'investissement responsable.

En 2024, Amundi poursuit sa croissance externe avec les acquisitions d'Alpha Associates (actifs privés) et d'aixigo(technologie patrimoniale).

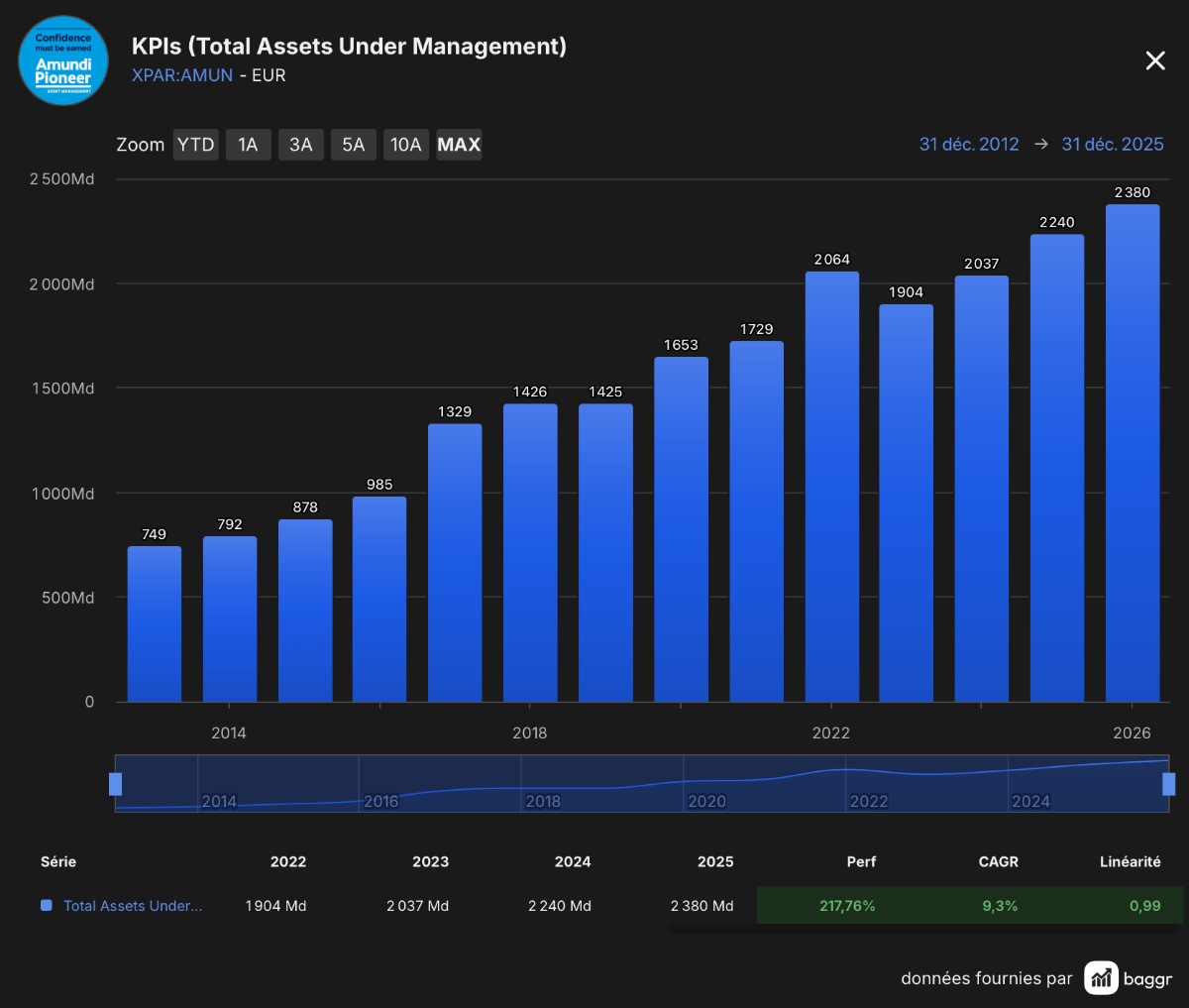

Et à fin 2024, Amundi atteint un record historique avec plus de 2 240 milliards d'euros sous gestion, confirmant sa place dans le top 10 mondial.

Comment elle gagne de l’argent ?

“The story behind the numbers is what really matters.” — Peter Lynch

Le business model d'Amundi repose sur son statut de leader européen de la gestion d'actifs, avec plus de 2 380 milliards d'euros sous gestion à fin 2025.

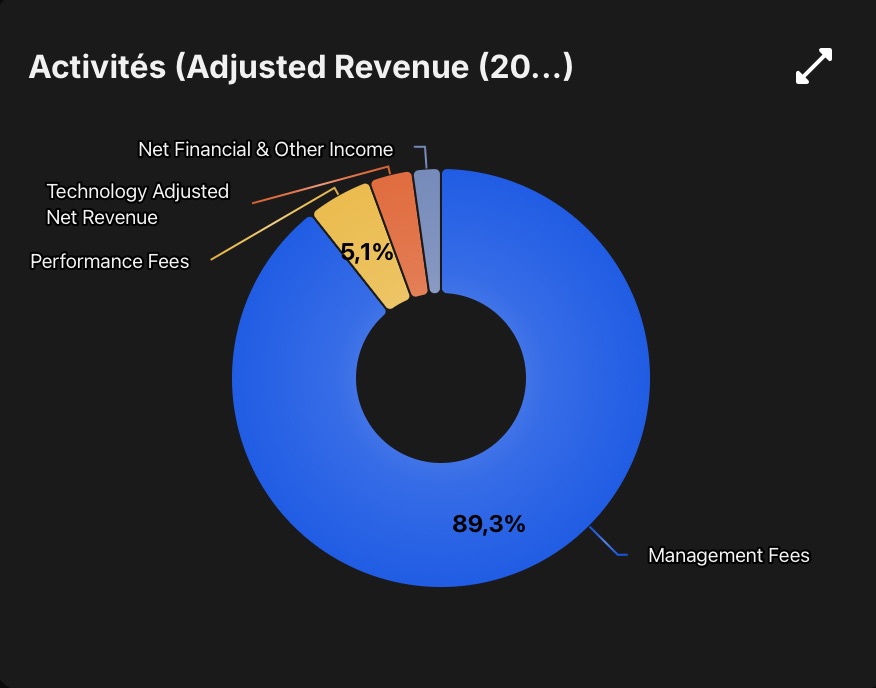

La croissance de l’AUM (Asset Under Management) est belle et régulière depuis 2014, la majorité de ses revenus (89 %) provenant de management fees :

Ces frais sont calculés sous forme de pourcentage des montants gérés.

Plus les clients confient d'argent à Amundi et plus la valeur des placements augmente, plus les revenus d'Amundi progressent.

Elle perçoit également des commissions de surperformance (5,1 %) lorsque ses fonds dépassent leurs objectifs.

Ses produits sont principalement :

Des fonds actifs, actions, obligations ou diversifiés.

Des ETFs (plus de 300) gérés passivement.

Des actifs réels : immobilier, dette privée, private equity…

Des produits structurés

Des fonds ESG et ISR

Amundi ne vend pas seulement ses produits en direct, elle s'appuie sur un modèle de distribution diversifié :

Réseaux partenaires : Elle utilise les agences bancaires de ses partenaires historiques comme le Crédit Agricole, LCL et la Société Générale.

Distributeurs tiers : Elle vend ses solutions à des banques privées, des plateformes digitales et des conseillers en gestion de patrimoine dans le monde entier.

Investisseurs institutionnels : Elle gère l'argent de très gros clients comme des fonds de pension ou des banques centrales.

Au-delà de la finance pure, Amundi développe une offre technologique appelée Amundi Technology (3,4 %). Elle vend ses propres logiciels de gestion (gamme ALTO) à d'autres banques et assureurs, ce qui constitue une nouvelle source de revenus en forte croissance (+33,9 % par an).

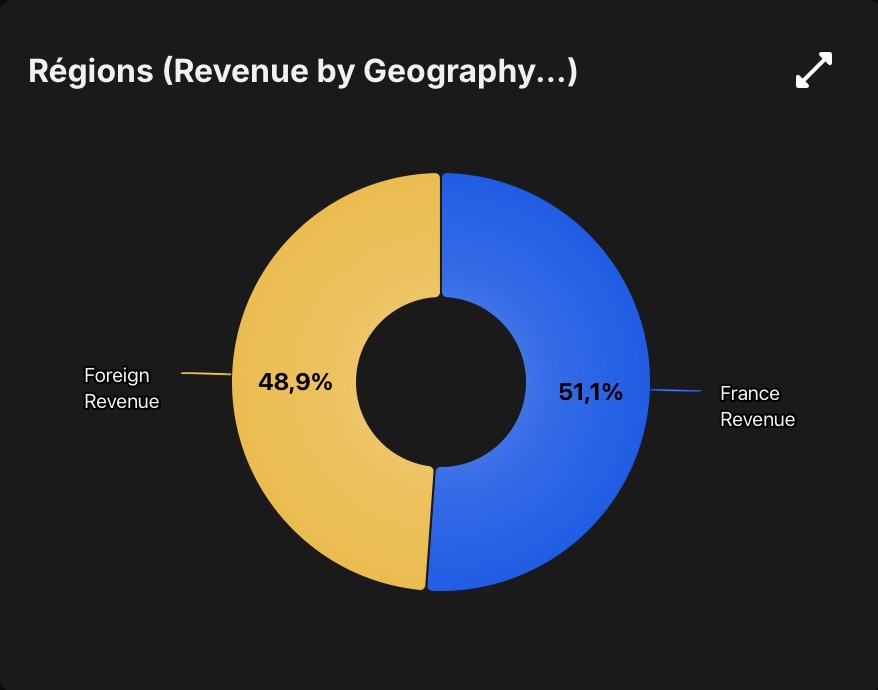

Coté géographie, Amundi fait 51,1 % de ses ventes en France et 48,9 % à l’étranger.

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…) → OUI, quasiment la totalité des revenus sont des management fees très stables.

✅ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%) → OUI, même si tous les revenus sont de management fees, ils proviennent de produits financiers divers et variés.

❌ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière) → NON, plus de 50% des ventes sont encore faites en France. Mais l’entreprise est sur la bonne voie de la diversification.

Qui sont ses clients ?

Amundi, premier gérant d'actifs européen, s'adresse à une clientèle diversifiée regroupant plus de 100 millions d'investisseurs particuliers et environ 1 000 clients institutionnels et entreprises à travers le monde :

Investisseurs particuliers (Retail) : le gros des clients, acquis via le réseau bancaire partenaire ou par la distribution de ses produits via des tiers (CPGI, Family Offices…)

Investisseurs institutionnels : assureurs, fonds de pension, banques centrales et fonds souverains.

Entreprises : épargne salariale et fonds de retraite, gestion de trésorerie.

Gestionnaires d’actifs : vente des solutions logicielles de la gamme Amundi Technology.

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de dépendance critique à un client spécifique, la base de clientèle est variée en nombre et en typologie.

Qui sont ses fournisseurs ?

Amundi collabore avec un large écosystème de prestataires :

Partenaires de gestion et services financiers : dépositaires, conservateurs et contreparties de marché.

Fournisseurs de technologie et données : MSCI, SPGI, Moody’s… Amundi est en partenariat avec 22 fournisseurs différents.

Services juridiques et de support : prestataires de conseil et audit, services de gestion immobilière, agences de marketing et communication…

Partenaires du secteur public et privé.

✅ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de fournisseur critique, Amundi n’a pas de chaîne d’approvisionnement complexe ou à risque.

Qui sont les concurrents ?

Amundi est le premier gestionnaire d'actifs européen et se classe systématiquement dans le top 10 mondial. Ses concurrents varient selon l'échelle géographique et le type de produits (gestion active, ETF, actifs réels).

Rang | Société de Gestion | Pays | Actifs sous Gestion (AUM) |

1 | BlackRock | États-Unis | ~11 551 Mds $ |

2 | Vanguard Group | États-Unis | ~10 105 Mds $ |

3 | Fidelity Investments | États-Unis | ~5 520 Mds $ |

4 | State Street Global Advisors | États-Unis | ~4 715 Mds $ |

5 | J.P. Morgan Asset Management | États-Unis | ~4 045 Mds $ |

6 | Goldman Sachs Group | États-Unis | ~3 137 Mds $ |

7 | UBS | Suisse | ~2 860 Mds $ |

8 | Capital Group | États-Unis | ~2 842 Mds $ |

9 | Amundi | France | ~2 819 Mds $ |

10 | Allianz Group (incl. PIMCO) | Allemagne | ~2 549 Mds $ |

❌ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différenciant, first mover ou fast mover…) → NON, les produits financiers sont des commodités. Le choix se fait généralement uniquement sur les frais de gestion ou le track record.

Quel est son marché final ?

Le TAM (Total Addressable Market) d'Amundi correspond à l'ensemble du marché mondial de la gestion d'actifs, évalué à environ 118 000 milliards de dollars à fin 2024. En Europe, son marché principal, les actifs sous gestion, s'élevaient à 35 380 milliards de dollars en 2025.

Le CAGR (taux de croissance annuel moyen) prévu pour ce marché varie selon les sources et les régions :

TAM mondial et croissance prévue

TAM Mondial : Environ 118 billions (trillions) de dollars (2024).

CAGR prévu : Les prévisions varient entre 6,2 % (période 2024-2029) et 12,6 % (période 2026-2034) pour le marché des solutions de gestion.

Facteurs de croissance : L'accent mis sur l'ESG (Investissement Responsable), l'essor de l'Asie-Pacifique et l'adoption de technologies avancées comme l'IA sont les principaux moteurs.

Focus sur le TAM européen (marché prioritaire)

TAM Europe : Évalué à 35,38 billions de dollars en 2025.

CAGR prévu : 9,92 % sur la période 2026-2031, pour atteindre plus de 62 billions de dollars en 2031.

Segments dynamiques : Les investissements alternatifs (Private Equity, infrastructures) devraient croître plus rapidement avec un CAGR de 11,89 %.

Amundi s'est fixé une trajectoire de croissance supérieure à celle du marché pour son résultat net, avec une croissance annuelle moyenne cible de +5 % sur la période 2021-2025. À fin 2024, le groupe surpasse cet objectif avec un CAGR réel de +6,1 % sur trois ans.

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…) OUI → La croissance du marché total est estimée entre 6 et 12 % par an d’ici 2030.

Quelles sont ses parts de marché ?

Au début de l'année 2026, Amundi conserve son rang de premier gestionnaire d'actifs européen et de leader incontesté de l'épargne salariale en France. À l'échelle mondiale, le groupe se maintient dans le Top 10, avec des encours sous gestion (AUM) s'élevant à environ 2 380 milliards d'euros au 30 septembre 2025.

Parts de marché clés d'Amundi :

Épargne salariale (France) : Leader avec près de 45 % de part de marché en 2023.

Marché européen : Amundi est le premier acteur européen en termes d'AUM. Dans le segment spécifique des ETF, bien que dominé par les géants américains, Amundi se positionne comme un acteur majeur via sa marque Lyxor.

Marché mondial : Sa part de marché globale reste modeste (environ 1,5 %) face à la concentration massive des leaders américains comme BlackRock et Vanguard.

Rang | Société de Gestion | Pays | AUM (Mds $) | Part de Marché (%) |

1 | BlackRock | États-Unis | ~11 551 | 7,86 % |

2 | Vanguard Group | États-Unis | ~10 105 | 6,87 % |

3 | Fidelity Investments | États-Unis | ~5 520 | 3,76 % |

4 | State Street Global Advisors | États-Unis | ~4 715 | 3,21 % |

5 | J.P. Morgan Asset Management | États-Unis | ~4 045 | 2,75 % |

6 | Goldman Sachs Group | États-Unis | ~3 137 | 2,13 % |

7 | UBS | Suisse | ~2 860 | 1,95 % |

8 | Capital Group | États-Unis | ~2 842 | 1,93 % |

9 | Amundi | France | ~2 819 | 1,92 % |

10 | Allianz Group (incl. PIMCO) | Allemagne | ~2 549 | 1,73 % |

✅ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…) OUI → Historiquement, Amundi a cru plus vite que son marché. Elle peut continuer à effectuer des acquisitions pour augmenter ses parts de marché et croître plus vite que son marché.

Qui sont les managers ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

La direction d'Amundi est structurée autour d'un Comité de Direction Générale qui assure la coordination entre les principaux métiers et prend les décisions stratégiques du Groupe.

1. Valérie Baudson – Directrice Générale

Elle dirige le Groupe Amundi depuis mai 2021 et est également membre du Comité exécutif de Crédit Agricole S.A. Diplômée d'HEC Paris, elle débute sa carrière en 1995 à l'Inspection Générale de la banque Indosuez. Elle rejoint Amundi en 2007, où elle a notamment supervisé la création et le développement du métier ETF, Indiciel & Smart Beta avant de devenir Directrice Générale de CPR AM en 2016.

2. Nicolas Calcoen – Directeur Général Délégué

Directeur Général Délégué et Directeur du pôle Stratégie, Finance et Contrôle depuis avril 2022. Ancien élève de l'ENA et diplômé de Sciences Po Paris, il commence sa carrière en 1998 à la Direction du Budget du ministère de l'Économie et des Finances. Il rejoint Amundi en 2010 en tant que Directeur de la Stratégie et du Développement.

3. Vincent Mortier – Directeur des Gestions

Il supervise l'ensemble des plateformes de gestion d'Amundi depuis février 2022. Diplômé de l'ESCP, il rejoint Amundi en 2015 comme Directeur adjoint des Gestions après avoir été Directeur Financier de la banque de financement et d'investissement de la Société Générale (SG CIB).

4. Jean-Jacques Barbéris – Directeur Clients Institutionnels, Corporate et ESG

Responsable du pôle Clients Institutionnels et de la stratégie ESG du Groupe depuis 2019. Ancien élève de l'ENA et de l'ENS, il débute à la Direction générale du Trésor en 2008 avant d'être nommé conseiller économique à la Présidence de la République française entre 2013 et 2016.

5. Cinzia Tagliabue – Directrice de l'Italie et des Réseaux Partenaires Internationaux

Elle dirige les activités en Italie et supervise les réseaux de partenaires internationaux et les Joint-Ventures. Avec plus de trente ans d'expérience dans le secteur financier, elle est PDG d'Amundi SGR (Italie) depuis 2017. Elle a intégré le Comité de direction de Crédit Agricole S.A. en mai 2022.

❌ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…) → NON, Amundi est plus gérée comme une structure de « passage » et une institution plutôt que comme une entreprise privée fondée par des entrepreneurs.

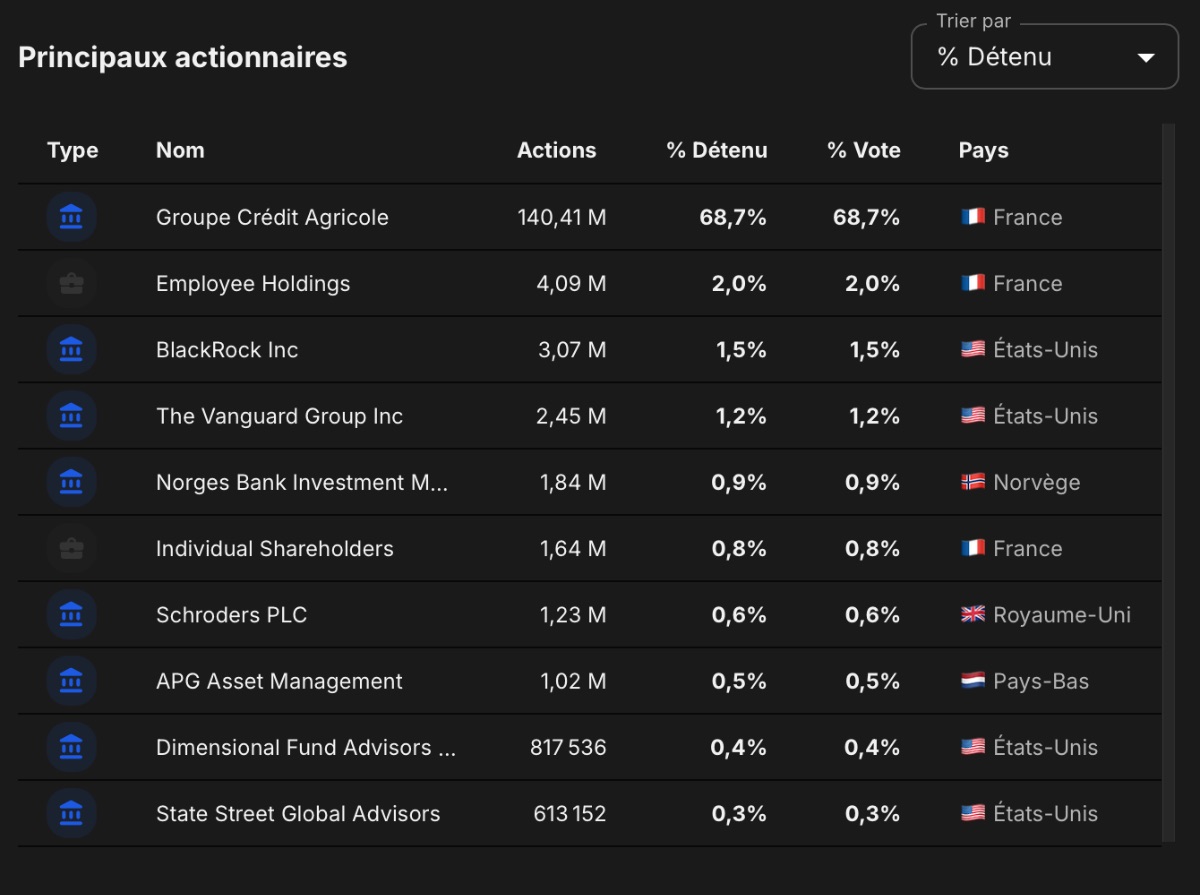

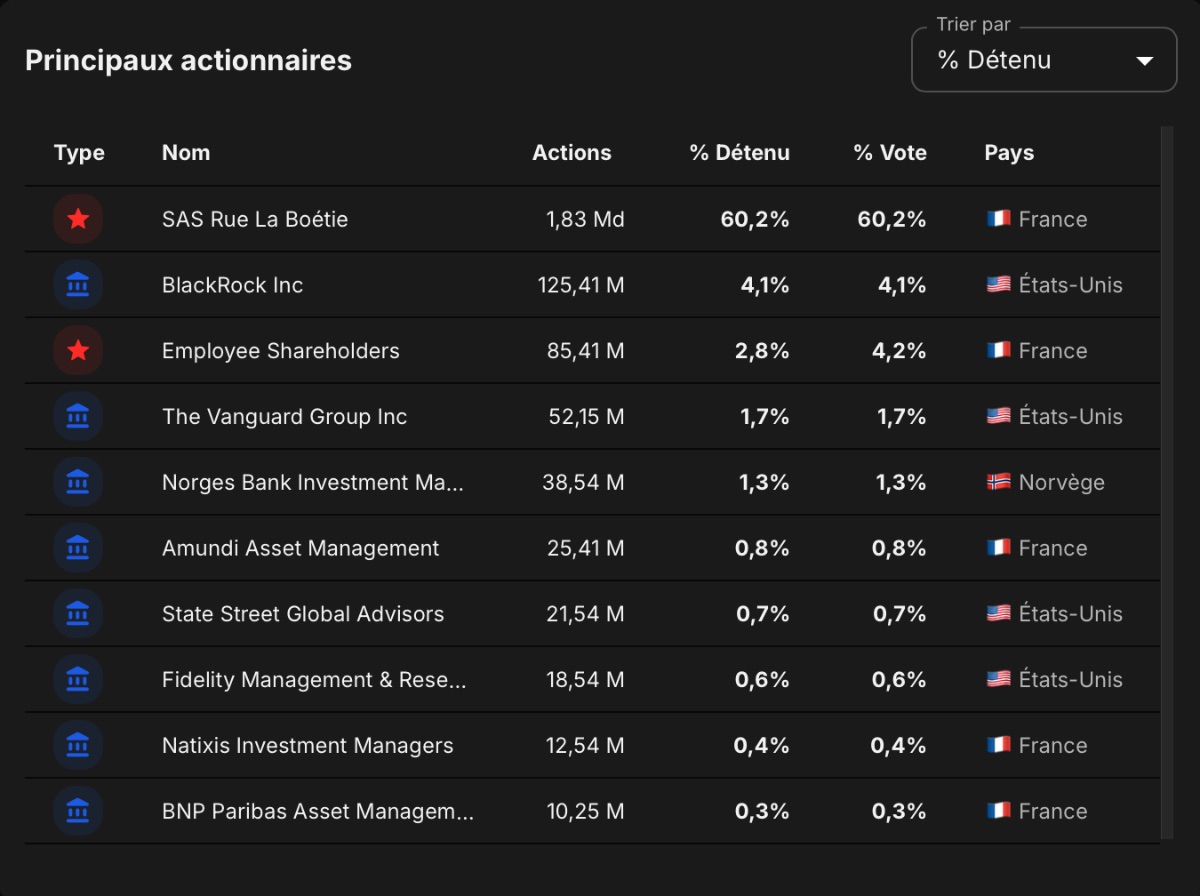

Qui sont les actionnaires ?

Le gros du capital d’Amundi est détenu par le Crédit Agricole (68,7%). Le concept de "skin-in-the-game" (alignement des intérêts par la détention d'actions) est présent chez Amundi à travers plusieurs mécanismes :

Actionnariat salarié : Avec 2,4 % du capital détenu par les employés (environ 4,3 millions d'actions), les collaborateurs ont un intérêt direct dans la performance de l'entreprise.

Détention des dirigeants (Insiders) : Bien que la part détenue en nom propre par les "insiders" individuels soit statistiquement faible (environ 0,0013 % d'après les dernières données de marché), l'alignement des intérêts des cadres dirigeants est assuré par le plan stratégique 2025-2028.

Alignement des rémunérations : Les plans stratégiques (comme "Invest for the Future") prévoient des critères de performance liés à la création de valeur pour l'actionnaire, avec un engagement de taux de distribution de dividendes d'au moins 65 %.

Transactions d'initiés : En 2025/2026, quelques transactions d'initiés ont été enregistrées, principalement des ventes d'actions totalisant environ 1,5 million d'euros, souvent liées à la gestion de portefeuille personnelle ou fiscale des dirigeants après l'acquisition définitive d'actions gratuites.

La structure du capital du Crédit Agricole S.A. (CASA), la holding cotée en bourse du Groupe Crédit Agricole, est unique et repose sur un modèle coopératif et mutualiste. Elle est conçue pour garantir la stabilité à long terme et l'indépendance du groupe.

Le capital est verrouillé par les Caisses Régionales de Crédit Agricole. Elles détiennent la majorité du capital via une holding appelée SAS Rue La Boétie. C'est ce qui donne au Crédit Agricole sa structure "en sablier" : les clients-sociétaires possèdent les Caisses Locales, qui possèdent les Caisses Régionales, qui possèdent la SAS Rue La Boétie, laquelle contrôle la structure cotée (CASA).

❌ Est-ce que le capital est possédé par des initiés ? (lignes spécifiques de +1%) → NON, aucun skin-in-the-game direct ici.

✅ Est-ce que l’entreprise n’a rien à voir avec l’État ? (pas d’État au capital, pas de fonds souverains trop importants…) → OUI, la part étatique du capital est très faible.

Quel est l’avantage compétitif ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

Les avantages compétitifs d'Amundi sont jugés comme « étroits » (narrow) par Morningstar. Ces avantages reposent sur deux piliers principaux : les coûts de substitution (switching costs) et les actifs incorporels (intangible assets).

1. Des accords de distribution « captifs » et exclusifs

C'est l'atout central du modèle d'Amundi. Contrairement aux marchés américain ou britannique, le marché européen reste dominé par les banques et assureurs pour la distribution de produits financiers.

Amundi bénéficie d'accords exclusifs ou préférentiels avec des partenaires bancaires majeurs : Crédit Agricole, Société Générale, UniCredit et Sabadell. Elle a un accès exclusif à environ 40 % des agences bancaires en France et 20 % en Italie. Pour un client de ces banques, souscrire à un fonds concurrent impose de changer d'intermédiaire, ce qui génère de la « paperasse » et constitue un frein (coût de substitution).

2. Une clientèle fidèle et stable (« Stickiness »)

Les actifs générés via ces réseaux bancaires sont particulièrement précieux. Bien que les particuliers ne représentent que 37 % des actifs gérés, ils génèrent plus de 70 % des revenus car les marges y sont plus élevées (environ 40 points de base contre 16 en moyenne pour le groupe). Les clients particuliers ont tendance à rester investis longtemps dans les mêmes fonds par habitude ou incertitude, ce qui garantit des revenus récurrents et prévisibles à Amundi.

3. Un effet de taille (Échelle mondiale)

Amundi est le premier gérant d'actifs européen et figure dans le top 10 mondial. Sa taille lui permet d'afficher un coefficient d'exploitation (ratio coûts/revenus) de 52,5 %, l'un des meilleurs de l'industrie. Cette assise financière lui permet de mener des opérations de croissance externe stratégiques pour acquérir des parts de marché ou des technologies (ex : Lyxor, Alpha Associates, aixigo).

4. Leadership sur des segments d'avenir

Amundi est le n°2 européen des ETF, un segment en forte croissance où la taille critique est essentielle pour rester compétitif sur les prix.

Via Amundi Technology, l'entreprise vend ses propres logiciels de gestion (gamme ALTO) à d'autres institutions, créant une source de revenus diversifiée et à forte croissance (+34 % en 2024).

✅ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…) → OUI, ses marques, Amundi et Lyxor, mais surtout son réseau bancaire est irréplicable.

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse) → OUI, on ne s’impose pas gestionnaire d’actifs. Les barrières à l’entrée réglementaires sont collossales, sans parler de la réplication du réseau de distribution et de la constitution d’un track record conséquent.

✅ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…) → OUI, une fois un client positionné sur un fonds ou un ETF, les switching costs sont immenses car ils impliquent souvent la case impôts.

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…) → OUI, quoi qu’il arrive technologiquement, les fonds et ETFs seront toujours là dans 20 ans.

Quels sont les risques ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

Les risques principaux pour Amundi sur la prochaine décennie peuvent être regroupés en trois grandes catégories, allant de la mutation structurelle de son marché aux défis technologiques et réglementaires.

1. Risque de mutation du modèle de distribution et pression sur les marges

Le modèle d'Amundi repose historiquement sur des accords de distribution exclusifs ou privilégiés avec de grands réseaux bancaires (Crédit Agricole, Société Générale, UniCredit, Sabadell). Le non-renouvellement de contrats majeurs, comme celui avec UniCredit qui arrive à échéance en 2027, représente un risque significatif de décollecte et de baisse des revenus (estimé à environ 88 Mds€ d'actifs sous gestion).

Le secteur de la gestion d'actifs connaît une baisse structurelle des commissions de gestion sous l'effet de la concurrence féroce des produits à bas coûts, comme les ETF, et de l'exigence croissante de transparence tarifaire des régulateurs européens.

2. Risques liés aux transitions environnementales et extra-financières (ESG)

En tant que pionnier de l'investissement responsable, Amundi est particulièrement exposé à l'évolution des attentes en matière de durabilité.

Le renforcement constant des réglementations (comme SFDR ou CSRD) impose des contraintes de reporting et de classification des fonds très strictes. Toute erreur de commercialisation ou non-conformité d'un portefeuille avec sa promesse ESG pourrait entraîner des sanctions lourdes et une atteinte grave à la réputation.

Les vents contraires qui pèsent sur les segments ESG depuis l’arrivée de Trump au pouvoir sont également un risque. Beaucoup d’entreprises financières ont misé gros sur cette typologie d’actifs.

3. Cyber-risques et défis technologiques

L'accélération de la digitalisation et l'adoption massive de l'intelligence artificielle (IA) créent de nouvelles vulnérabilités.

Amundi est la cible potentielle de cyberattaques massives (ex : rançongiciels) pouvant paralyser ses systèmes de gestion, compromettre les données personnelles des clients ou empêcher la valorisation quotidienne des fonds.

L'émergence de nouveaux challengers technologiques moins régulés ou une mauvaise intégration de l'IA dans les processus de décision d'investissement pourraient réduire l'avantage compétitif d'Amundi

❌ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…) → NON, elle subit les règlementations financières, les augmentations d’impôts et les modes autour de l’ESG.

✅ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…) → OUI, grâce à sa forte concentration Européenne et Française, il y a peu de risques.

A-t-elle une bonne réputation ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

La réputation d'Amundi est globalement très bonne et solide, mais elle est "sous surveillance" constante.

Amundi bénéficie d'une réputation de "valeur refuge" et de leader européen. Sa stabilité financière et son appartenance au groupe Crédit Agricole rassurent les investisseurs institutionnels et les épargnants.

Elle est perçue comme une excellente école pour les métiers de la finance en Europe.

Le principal risque réputationnel se situe autour du greenwashing. Si les investissements réels d'un fonds ne correspondent pas strictement aux promesses environnementales affichées, Amundi s'expose à des sanctions réglementaires (AMF, SFDR) et à un "bashing" médiatique.

✅ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…) → OUI, la réputation d’Amundi est très bonne dans l’ensemble.

A-t-elle un profil quantitatif solide ?

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

❌ Note Q : 7 (> 12/20)

2- A-t-elle eu une bonne croissance par le passé ?

✅ Croissance du CA (CAGR 5 ans): +8,67% (> 5%)

✅ Croissance des EPS (CAGR 5 ans): +12,13% (> 10%)

✅ Croissance des FCF/A (CAGR 5 ans): +18,73% (> 10%)

✅ Croissance des EPS > Croissance du CA

✅ Croissance des FCF/Actions > Croissance du CA

3- À quel point est-elle rentable ?

✅ Marge brute : 54,78% (> 40%)

✅ Marge opérationnelle : 25,96% (> 20%)

✅ Marge nette : 19,61% (> 10%)

✅ Marge FCF : 22,86% (> 10%)

❌ Croissance des marges positive

4- A-t-elle besoin de beaucoup de capital pour opérer ?

✅ CAPEX/OCF : 4,32% (< 20%)

✅ R&D/OCF : 0% (< 40%)

✅ Marketing/OCF : 0% (< 20%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

✅ Dette nette/EBITDA : 0,56x (< 2,5x)

❌ Interest Coverage : 9,95x (> 15x)

✅ Goodwill/Assets : 17,16% (< 20%)

6- Alloue-t-elle correctement son capital ?

❌ ROE : 10,87% (> 15%)

❌ ROIC : 8,60% (> 15%)

❌ ROCE : 11,54% (> 15%)

✅ ROIC > WACC (8,41%)

❌ ROIIC (4,13%) > ROIC

✅ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

❌ Prévision du CA (CAGR 5 ans): +2,01% (> 5%)

✅ Prévision des EPS (CAGR 5 ans): +10,53% (> 10%)

❌ Prévision des OCF (CAGR 5 ans): — (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

❌ Actions en circulation : +2,31% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

9- Verse-t-elle un beau dividende constant ?

✅ Croissance du dividende (CAGR 5 ans) : +10,14% (> 10%)

❌ Payout Ratio : 54,88% (< 50%)

❌ Années d’augmentation : 2 (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

✅ Cours de bourse EUR (CAGR 10 ans) : +12,64% (> 12%)

❌ Cours de bourse XAU (CAGR 10 ans) : -4,08% (> 4%)

❌ Course de bourse > 3 Concurrents principaux (< BLK, < JPM, < GS)

Quels sont les retours aux actionnaires ?

Amundi verse un beau dividende, elle offre un yield de 5,5 % environ.

Ce dividende est stable et généralement en augmentation malgré une coupure en 2020 à cause du COVID. Cette coupure n’était pas volontaire et a été imposée par l’État français.

Amundi n’effectue pas de rachats d’actions.

✅ Est-ce que le management verse un dividende ? (dividendes réguliers, croissance, payout ratio raisonnable) → OUI, l’entreprise verse un beau dividende stable malgré la coupure du COVID (imposée et non choisie).

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes) → NON, elle effectue des rachats, au contraire elle dilue ses actionnaires.

A-t-elle le potentiel de croître sur les prochaines années ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

Amundi mise sur trois piliers majeurs pour croître d'ici 2035 :

Expansion en Asie : Le groupe vise à ce que l'Asie devienne son "deuxième marché domestique". Avec des joint-ventures puissantes en Chine (notamment avec Bank of China), en Inde et en Corée, Amundi est positionné pour capter l'émergence de la classe moyenne asiatique.

Leadership sur la gestion passive (ETF) : Suite à l'intégration de Lyxor, Amundi est le n°2 européen. Ce marché croît deux fois plus vite que la gestion active. Amundi prévoit de continuer à gagner des parts de marché face aux acteurs américains grâce à une offre ESG très compétitive.

Vente de technologie (Amundi Technology) : Le groupe ne vend plus seulement des fonds, mais aussi ses logiciels (ALTO). C'est un modèle de revenus récurrents (SaaS) à forte marge qui connaît une croissance annuelle de plus de 30 %.

Les prévisions pour Amundi et son marché (TAM) sont globalement positives :

Croissance du marché total (TAM) : Le marché européen de la gestion d'actifs est prévu avec un CAGR de 9,92 % jusqu'en 2031, tandis que le marché des solutions technologiques pour la gestion pourrait croître de 12,6 % par an.

Objectifs d'Amundi : Dans son plan stratégique actuel, Amundi vise une croissance annuelle moyenne de son bénéfice net d'environ +5 %. Sur les trois dernières années (2022-2024), le groupe a même surperformé cet objectif avec un CAGR de +6,1 %.

Collecte nette : Les analystes prévoient une collecte nette annuelle moyenne représentant environ 2 % à 3 % de ses encours sous gestion, portée par les actifs réels (immobilier, dette privée) et les ETF.

Quelle est sa valeur intrinsèque ?

Mon hypothèse : 6% de croissance pour les EPS d’Amundi, ce qui est conforme à la croissance des dernières années et aligné avec les objectifs du management.

Pour le multiple final j’ai choisi un P/E de 10, qui est légèrement inférieur à la médiane à 10 ans (11,37).

Ce qui nous donne un prix juste de 75,86€ pour un rendement de 12%/an dividende inclus sur les 5 prochaines années, l’entreprise serait donc correctement valorisée aujourd’hui à un prix de 76,25€.

Quelle est ma thèse ?

Score quantitatif : 20/34 (🔶 58%) (≥70% - ≥50%)

Score qualitatif : 14/20 (✅ 70%) (≥70% - ≥50%)

Score d’incertitude : 0/20 (✅ 0%) (≤10% - ≤30%)

Prix juste : 422$ (✅ sous évaluée de 30%) (≥20% - ≥0%)

Amundi est une entreprise très solide. Ce n’est pas une bête de guerre niveau croissance, on ne va pas arriver à plus de 6 % par an de croissance des EPS à mon humble avis.

Mais la faible valorisation couplée au fort dividende en font tout de même un investissement intéressant.

Le business model est extrêmement stable et prévisible, Amundi n’a aucun gros risque sur les prochaines décennies et je pense qu’il s’agit d’un investissement très pépère.

Avec ses 5,5 % de rendement en dividende, elle est un candidat de choix pour mon portefeuille dividende et sera mon prochain achat de ce côté-là.

✅ Les points positifs :

Revenus récurrents -> frais perçus sur l’AUM.

Base de clientèle diversifiée.

Fort avantage compétitif.

Leader européen.

Bon potentiel de croissance sur les prochaines années.

Aucun risque de disruption réel.

Très bon dividende.

❌ Les points négatifs :

Baisse structurelle des marges du secteur.

Forte dépendance à l’ESG.

Liée à la performance boursière : si krach, baisse de l’AUM = baisse des ventes.

⚠️ Les risques à surveiller impérativement (raisons de vente) :

Aucun risque particulier à surveiller pour moi, Amundi est un investissement tranquille.