Affaire du siècle ou Yield Trap ?

Pourquoi je m’y intéresse ?

Je m’intéresse à Hoegh Autoliners (HAUTO) car elle verse un dividende de 26%, ce qui n’est pas anodin, ma question est donc de savoir si ce dividende a du sens, ou si il est insoutenable à long terme. Je ne veux pas investir dans une société qui devra couper son dividende dans les prochaines années.

Cette analyse m’a également été suggérée plusieurs fois par plusieurs membres du Discord.

C’est également une action que possède William Higgons au sein de son fond Mid Cap Europe.

Quelle est son histoire ?

“Never invest in a business you cannot understand.” — Warren Buffett

La société a été fondée en 1927 par Leif Høegh, un entrepreneur norvégien sous le nom de Leif Höegh & Co. Aujourd’hui la famille Hoegh est à la tête d’un véritable empire industriel en Norvège.

Dans les années 70 HAUTO se positionne sur le transport RoRo spécifiquement → le transport Roll-On, Roll-Off par bateau, donc le transport de tout objet roulant capable d’être chargé et déchargé par ses propres moyens (voitures, camions, matériel agricole…).

La société s’est progressivement séparée de toutes ses autres participations et activités de transport maritime pour se spécialiser sur le RoRo deep-sea, donc en mer profonde.

Ils sont entrés en bourse en 2021, cotés à Euronext Growth, notamment pour lever des capitaux en vue de renouveler la flotte du groupe. Ils achètent notamment beaucoup de navire de classe Aurora (fabriqués en Chine) qui ont une meilleure efficacité énergétique et une compatibilité avec de nouveaux carburants comme l’ammoniac et le méthanol.

Comment elle gagne de l’argent ?

“The story behind the numbers is what really matters.” — Peter Lynch

HAUTO est un pure-player du transport RoRo en deep-sea, sur des routes maritimes mondiales, reliant l’Asie, l’Europe, l’Amérique et d’autres régions en utilisant des navires PCTC (Pure Car and Truck Carriers).

Elle propose du transport de :

Véhicules légers (Light Vehicles) : Voitures neuves (thermiques et électriques), SUV, véhicules d'occasion. C'est le gros du volume.

High & Heavy (H&H) : Engins de construction, équipements miniers, agricoles, camions, etc. Ce segment est stratégique car il offre souvent de meilleures marges et diversifie le risque.

Les revenus proviennent de trois sources principales :

Les Contrats (Le socle) : L'entreprise cherche à sécuriser environ 80 % de ses volumes via des contrats à long terme avec les grands constructeurs automobiles (OEM) et industriels. Ces contrats ont une durée moyenne d'environ 3 à 4 ans, parfois jusqu’à 15 ans. Ça garantit des revenus prévisibles.

Le Marché "Spot" (La cerise sur le gâteau) : Les 20 % de capacité restants sont vendus sur le marché "Spot", plus volatile. Dans un marché tendu comme celui de 2024/2025, ces tarifs sont souvent très élevés, ce qui booste la rentabilité.

HAUTO s'assure d'avoir plus de demandes de transport (cargo) que de capacité propre, ce qui lui permet de choisir les chargements les plus rentables et d'optimiser le remplissage de ses navires.

La flotte d’HAUTO comporte environ 37 navires, de classe différentes. Ils investissent massivement dans les nouvelles classes Aurora, plus économes en caburant et compatibles avec l’ammoniac et le méthanol. Ils en profitent pour vendre leurs plus anciens navires à des prix souvent très élevés sur le marché de l’occasion.

Les revenus proviennent principalement de l’Asie (environ 50%) et de l’Atlantique (environ 35%). Le reste du monde pèse environ 15%.

✅ Est-ce que les revenus sont récurrents/prévisibles ? (abonnements, contrats long terme ou pluriannuels…) → OUI, on a une majorité de CA qui provient de contrats pluriannuels.

❌ Est-ce que les revenus de l’entreprise sont diversifiés en terme de produits ? (pas de concentration sur de gros clients +30%, pas de dépendance à un produit clé +50%) → NON, HAUTO proposer uniquement du transport maritime RoRo.

✅ Est-ce que les revenus de l’entreprise sont diversifiés géographiquement ? (pas +50% sur 1 pays, ou une géographique particulière) → OUI, l’Asie représente une part importante, mais logique, car c’est le seul hub industriel mondial aujourd’hui.

Qui sont ses clients ?

HAUTO possède une base de clients diversifiée et intéressante :

Les Constructeurs Automobiles : HAUTO travaille directement avec les plus grands fabricants mondiaux de voitures (Nissan, GM, BMW, Mercedes-Benz…). Ils achètent du transport de voiture neuves souvent depuis l’Asie vers l’Europe ou l’Amérique.

Les Géants Industriels : HAUTO transporte des équipements massifs pour des fabricants d'engins de chantier, de machines minières ou agricoles (Caterpillar, Komatsu, Kobelco…). Ils achètent du transport de bulldozers, excavatrices, tracteurs, voire de locomotives ou d'équipements miniers.

Marché de l’occasion : Ils servent aussi des marchés de niche très dynamiques. Comme des clients qui expédient des voitures de seconde main, notamment des États-Unis vers le Moyen-Orient ou l'Afrique de l'Ouest. Ou des sociétés de logistique qui réservent de l'espace pour des cargaisons "Breakbulk" (marchandises diverses, non roulantes, chargées sur des remorques spéciales) comme des pièces de projets industriels ou énergétiques.

✅ Est-ce que l’entreprise ne dépend pas d'un client unique ou de clients trop importants ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, pas de dépendance critique à un client spécifique.

Qui sont ses fournisseurs ?

Pour faire simple, HAUTO a besoin de trois choses : des navires, de l'énergie pour les faire avancer, et de l'argent pour payer tout ça. Voici qui leur fournit ces ressources :

Les Constructeurs de Navires : Notamment les chantiers navals chinois, HAUTO fait construire ses nouveaux navires massifs (Aurora Class) principalement en Chine. Les motoristes, pour propulser ces navires verts, HAUTO s'appuie sur des leaders technologiques. Ils ont sécurisé un accès précoce aux moteurs à ammoniac auprès de MAN Energy Solutions et Hyundai Heavy Industries.

Fournisseurs de Carburants : HAUTO achète du carburant classique (Bunkers) mais aussi, de plus en plus, des biocarburants (B100) pour réduire son empreinte carbone immédiate. Ils se préparent également à acheter de l'ammoniac et du GNL pour leurs nouveaux navires.

Les Bailleurs de Fonds : HAUTO a sécurisé un financement majeur de 720 millions USD auprès d'un syndicat de 8 grandes banques internationales (DNB, Danske Bank, Nordea, ING, Citibank, BNP Paribas, SEB et Crédit Agricole). Et du leasing chinois, certains navires, comme le Höegh Australis et le Höegh Sunlight, sont financés via des contrats de location financière (leasing) chinois.

Le Marché de l'Affrètement (Charter Market) : Pour compléter sa capacité quand la demande est forte, HAUTO "loue" des navires à d'autres propriétaires (Tonnage Providers) via des contrats d'affrètement à temps (Time Charter). En 2024/2025, ils ont utilisé ce marché pour ajouter de la capacité à court terme.

Ports et Canaux : Les autorités portuaires (aux USA, en Europe, en Asie) sont des fournisseurs d'accès incontournables. Les frais portuaires (notamment aux USA avec les nouvelles taxes USTR) représentent un coût significatif.

Recyclage Vert : HAUTO a noué un partenariat innovant avec Nordic Circles pour le recyclage ("upcycling") de ses vieux navires en acier certifié pour la construction, transformant un déchet en ressource.

✅ Est-ce que l’entreprise ne dépend pas d'un fournisseur unique ou critique ? (pas de dépendance à un constructeur, une entreprise spécifique, produit spécifique, pas de dépendance à des contrats étatiques) → OUI, bien que la majorité des navires aujourd’hui soient construits en Chine, cela n’en fait pas une dépendance critique selon moi.

Qui sont les concurrents ?

Wallenius Wilhelmsen (WW) : Le leader mondial du transport RoRo (Roll-on/Roll-off), né de la fusion entre un armateur suédois et un norvégien. Ils ont une flotte immense (env 125 navires) et un réseau logistique terrestre très développé.

Leur Force : La taille et le réseau. Ils ont plus de navires, plus de routes et une offre "de l'usine au concessionnaire" (logistique terrestre) plus intégrée que HAUTO, qui reste très focalisé sur le transport maritime pur ("port-to-port").

Leur Faiblesse : Une flotte globalement plus hétérogène et une inertie de "géant" qui peut les rendre moins agiles que HAUTO sur des niches spécifiques comme le "High & Heavy" (engins de chantier) où HAUTO excelle.

Grimaldi Group : Un groupe familial italien massif, qui est d'ailleurs devenu récemment un actionnaire important de HAUTO (env 10%).

Leur Force : Leur diversification et puissance financière. Ils ne font pas que du transport de voitures (PCTC), ils font aussi du conteneur et du passager (Ferry). Ils ont une structure de coûts très compétitive et une mainmise sur les ports européens/africains que HAUTO ne peut égaler.

Leur Faiblesse : Leur réseau est moins "global" au sens asiatique du terme. Ils sont moins présents sur les flux massifs d'exportation pure depuis l'Asie (Chine/Japon) vers le reste du monde, qui est le moteur de croissance actuel de HAUTO.

NYK Line : On parle de NYK (Nippon Yusen Kaisha), mais il représente en réalité le trio des géants japonais (avec MOL et K-Line). C’est la plus grande compagnie maritime du Japon. Ils transportent tout, du pétrole aux conteneurs, et possèdent la plus grande flotte de transporteurs de voitures au monde (~16% du marché).

Leur Force : Leurs liens historiques avec les constructeurs asiatiques (Toyota, Honda, etc.). C'est un conglomérat : les contrats sont souvent verrouillés depuis des décennies. Il est très difficile pour un acteur européen comme HAUTO de leur prendre des parts de marché au Japon.

Leur Faiblesse : Une flotte parfois vieillissante et une approche plus conservatrice sur le renouvellement "vert". HAUTO, avec sa classe Aurora (navires à ammoniac/GNL), a pris une longueur d'avance technologique et marketing sur le thème de la "décarbonation", ce qui séduit de plus en plus les clients européens (BMW, Mercedes).

✅ Est-ce que l’entreprise propose de meilleurs produits ou services que ses concurrents ? (meilleur produit, meilleur service, élément différencient, first moover ou fast moover…) → OUI, même si dans le fond les services sont relativement similaires, HAUTO excelle par son efficience, sa spécialisation, et l’accent mis sur les nouvelles technologies vertes.

Quel est son marché final ?

HAUTO ne sert pas le consommateur final directement, mais les industries lourdes. Leurs "marchés finaux" se divisent en deux segments distincts :

Le marché des véhicules légers (FNLV - Finished New Light Vehicles) : C'est le volume principal : transport de voitures neuves (thermiques, hybrides et électriques) des usines vers les marchés de consommation. La dynamique actuelle est fortement tirée par l'explosion des exportations de véhicules électriques et hybrides depuis la Chine (notamment BYD).

Le marché "High & Heavy" (H&H) : Ce sont les équipements lourds qui ne rentrent pas dans la catégorie "voiture standard" : engins de construction, miniers et agricoles. Ce marché dépend fortement des dépenses publiques d'infrastructure et des investissements privés (mines, construction).

Le marché adressable de HAUTO n'est pas la vente mondiale de voitures, mais spécifiquement le transport maritime longue distance (Deep Sea) de ces unités.

En volume (Unités) : Le marché mondial du transport "Deep Sea" de véhicules légers représente environ 13,7 à 14,0 millions d'unités par an pour la période 2025-2026.

En valeur (H&H) : Pour le segment High & Heavy, le marché mondial des ventes d'équipements tourne autour de 230 à 240 milliards de dollars par an, dont une partie doit être transportée par mer.

Après une période de forte reprise post-Covid, la croissance se normalise mais reste positive, soutenue par des changements structurels (exportations asiatiques).

Véhicules Légers (Deep Sea) : La croissance annuelle moyenne prévue est d'environ 2 % pour la période 2024-2026. Les exportations asiatiques (notamment chinoises) continuent de croître, compensant des ralentissements ailleurs.

High & Heavy (H&H) : Les perspectives sont plus mitigées à court terme. Les ventes mondiales devraient rester stables en 2025 avant de renouer avec la croissance en 2026. Le marché nord-américain des équipements a connu un recul en 2024 (-10%), mais un rebond est attendu

Nous devons également faire un point rapide sur le marché de l’automobile chinois, moteur principal de croissance :

Croissance annuelle moyenne : La croissance des expéditions mondiales (très corrélée à l'Asie) est prévue à une moyenne de 3 % par an pour la période 2023-2026.

Saturation Européenne : L'Europe reste le plus gros marché (28% des exports profonds chinois), mais la croissance y ralentit en raison des barrières douanières.

Nouveaux Marchés : La croissance chinoise se déporte massivement vers des marchés moins contraints : le Moyen-Orient, l'Amérique du Sud et l'Afrique enregistrent les plus fortes hausses.

La "croissance chinoise" pour HAUTO reste positive (+5,6% en volume global Asie), mais elle change de nature. Elle est moins dépendante de l'Europe et de plus en plus portée par les véhicules hybrides et les marchés émergents.

✅ Est-ce que l’entreprise opère dans un marché large et en croissance ? (marché en croissance, technologies spécifiques, changements sociétaux…) OUI → Le marché du transport maritime est niché, large, et en croissance tant que l’industrie automobile (surtout chinoise) tourne.

Quelles sont ses parts de marché ?

Il est difficile d’avoir des chiffres précis sur les parts de marché mondiales de tous les concurrents (Wallenius Wilhelmsen, NYK, etc.), mais ils donnent des indications claires sur le positionnement de HAUTO :

Taille de la flotte : HAUTO opère une flotte optimisée d'environ 36 à 37 navires. C'est une flotte de taille significative mais réduite par rapport aux concurrents.

Leader de niche : HAUTO revendique une "position de leader sur plusieurs routes commerciales" spécifiques, plutôt que de chercher à être le plus gros partout.

Stratégie de "Premiumisation" : Plutôt que de se battre pour la plus grosse part de marché en volume à tout prix, HAUTO se concentre sur la rentabilité. Ils ont sécurisé environ 80 % de leur capacité sous contrats à long terme, une part de marché "verrouillée" et stable auprès de clients clés, plutôt qu'une exposition volatile au marché spot.

Armateur | Taille de Flotte | Part de Marché (Est.) | Profil / Positionnement |

|---|---|---|---|

Grimaldi Group (Italie) | 130 navires | ~21 % | Leader volumique global (PCTC + ConRo + RoPax). Force de frappe massive sur l'Atlantique et l'Europe. |

Wallenius Wilhelmsen (Norvège/Suède) | ~126 navires | ~20 % | Leader historique du PCTC pur, réseau logistique terrestre très dense. |

NYK Line (Japon) | ~124 navires | ~20 % | Le géant asiatique, partenaire privilégié des constructeurs japonais (Toyota, etc.). |

MOL (Japon) | ~100 navires | ~16 % | Acteur historique, très innovant sur la propulsion GNL/Wind. |

"K" Line (Japon) | ~98 navires | ~15 % | Le troisième pilier du "Big Three" japonais. |

Hyundai Glovis (Corée du Sud) | ~76 navires | ~12 % | Logistique intégrée du groupe Hyundai-Kia, en forte croissance. |

Höegh Autoliners (HAUTO) | ~37 navires | ~6 % | Le "Spécialiste Premium". Petit par la taille, mais leader sur les gros navires et la rentabilité. |

Autres (Zim, COSCO, SAIC...) | ~60 navires | ~9 % | Nouveaux entrants chinois (BYD, SAIC) qui construisent leurs propres flottes. |

✅ Est-ce que l’entreprise a de la place pour croître plus vite que son marché ? (élément différenciant, positionnement particulier, marché fragmenté…) OUI → Positionnée comme un petit acteur premium, HAUTO peut gagner petit à petit des parts de marché auprès de clients soucieux de leur empreinte carbone.

Qui sont les managers ?

“In the long run, it’s the management quality that determines success.” — Philip Fisher

Andreas Enger - Chief Executive Officer (CEO) : Il a été nommé CEO avec prise de fonctions le 8 septembre 2020 (soit environ 5 ans). Avant d’être CEO, il avait rejoint Höegh Autoliners comme CFO en septembre 2019 après une longue carrière en conseil et direction : partner chez Deloitte (en charge de la pratique stratégie pour les pays nordiques), ancien partner chez McKinsey & Co., et postes exécutifs chez Norske Skog, PGS et Peterson Packaging.

Espen Stubberud - Chief Financial Officer (CFO) : C’est le responsable des fonctions financières du groupe. Il a pris la fonction de CFO le 1er janvier 2025. Diplômé de la Norwegian School of Economics (NHH) et détenteur d’un Executive Program à INSEAD, il a rejoint Höegh en 2007 comme Maritime Trainee et a occupé plusieurs postes commerciaux et opérationnels (dont Head of Global Sales en 2016), avant d’être Chief Trade & Capacity Officer (poste qu’il a tenu depuis octobre 2017) — expérience qui lui apporte une connaissance approfondie de l’allocation de capacité, de la tarification et de la gestion d’actifs.

Sebjørn Dahl - Chief Operations Officer (COO) : Il supervise l’exploitation opérationnelle mondiale : exploitation des navires, sécurité et qualité, optimisation opérationnelle, pilotage du programme de nouveaux bâtiments (Aurora Class) et coordination technique et logistique entre les bureaux et chantiers. Il a été nommé Chief Operations Officer en mars 2018 (environ 7 ans). Entré chez Höegh en 1992, il a exercé des fonctions de responsabilité croissante (Vice President Safety & Quality, établissement des bureaux en Asie, Executive VP de Höegh Fleet Services, Chief HR Officer puis President HFS).

❓ Est-ce que le management pense et agit comme des propriétaires ? (CEO fondateur, entreprise familiale, présence au board, leadership particulier…) → INCERTITUDE, rien aujourd’hui ne me permet de trancher sur cette question.

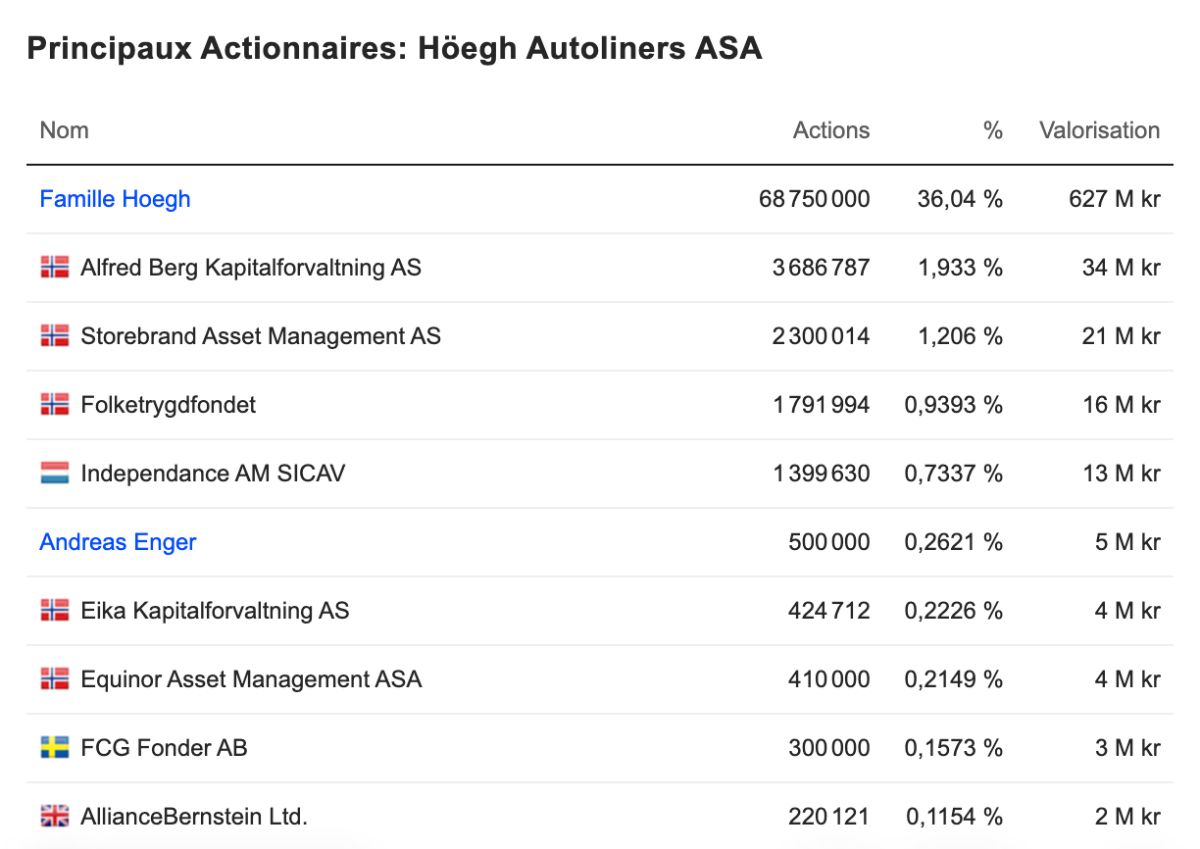

Qui sont les actionnaires ?

Höegh Autoliners ASA est une société cotée à la Bourse d’Oslo (ticker HAUTO) avec une seule catégorie d’actions : chaque action donne droit à une voix.

Les 20 plus grands actionnaires détenaient environ 70,9 % du capital en 2024 ; le principal actionnaire est Leif Höegh & Co AS (LHC) qui détient 35,51 %. LHC est une détention d’envergure liée à la famille Höegh et reste l’actionnaire de référence. Grimaldi Group, dont on va reparler plus pas, possède 10% de la société.

Leif O. Høegh - Président du conseil : Membre de la famille Hoegh, plus de 30 ans d’expérience dans le shipping et l’investissement ; formation en économie (MA, University of Cambridge) et MBA (Harvard Business School). Il a exercé auparavant chez McKinsey et au Royal Bank of Canada.

Morten W. Høegh - Vice‑président (Deputy Chair) : Membre de la famille Hoegh, solide expérience en finance et shipping ; diplôme MBA (Harvard) et antécédents techniques en ingénierie navale/océanique (MIT). A travaillé comme investment banker (Morgan Stanley) et occupe des fonctions de gouvernance dans le groupe Höegh.

Jan B. Kjærvik - Administrateur, Président du comité d’audit : Carrière financière de haut niveau dans la banque, l’énergie et le maritime ; expert en trésorerie, risques et finance d’entreprise.

✅ Est-ce que le capital est possédé par des initiés ? (lignes spécifiques de +1%) → OUI, la famille fondatrice possède environ 35% du capital.

✅ Est-ce que l’entreprise n’a rien à voir avec l’état ? (pas d’état au capital, pas de fonds souverains trop importants…) → OUI, aucun état à signaler.

Quel est l’avantage compétitif ?

“The key to investing is not assessing how much an industry will affect society, but how durable its competitive advantage is.” — Warren Buffett

Le premier avantage compétitif provient des actifs intangibles, de part la réputation de la société, son antériorité et son réseau qu’il serait difficile à répliquer pour un nouvel entrant. HAUTO est un pure player du RoRo spécialisé dans le segment "High & Heavy" (Construction, Mines, Agriculture) qui demande des ponts de navires renforcés et une logistique portuaire précise. HAUTO possède aussi des contrats long terme (env 80% des revenus), allant de 3 à 15 ans, ce qui lui garantie une certaine visibilité à moyen terme.

Le deuxième, très important, provient des règlementations. En effet il s’agit d’un marché très réglementé, que ce soit au niveau environnemental, mais également administratif pour obtenir les autorisations nécessaires pour emprunter les voies maritimes et les ports.

De même le coût que représentent les navires nécessaire pour exercer ce type de business n’est pas anodin, et une quantité de capital non négligeable est nécessaire pour se lancer sur le transport maritime.

On peut noter également qu’HAUTO est leader dans la modernisation de sa flotte, avec les classe Aurora, qui sont plus efficients et attirent les clients Européens désireux de réduire leurs émissions carbones.

❌ Est-ce que l’entreprise détient des actifs uniques ou impossibles à répliquer ? (marque forte, brevets, foncier, ressources naturelles…) → NON, même on peut noter la présence d’actifs intangibles, on ne peut pas dire qu’ils soient non répliquables.

✅ Est-ce que l’industrie de l’entreprise possède de fortes barrières à l’entrée ? (barrières à l’entrée réglementaires, oligopoles, industrie coûteuse) → OUI, que ce soit en terme de capital ou de règlementations, se lancer dans cette industrie parait presque impossible.

❌ Est-ce que l’entreprise a une relation “captive” avec ses clients ? (effet de réseau, coût de changements, contrats long terme…) → NON, rien n’empêche un client d’utiliser la flotte d’un concurrent, même si les contrats long terme protègent en partie HAUTO.

✅ Est-ce que les produits/services sont protégés de la disruption ? (résiste au risque technologique, de disruption, effet de réseau fort, mode…) → OUI, le transport maritime sera à priori toujours plus rentable sur de longues distance que le transport aérien.

Quels sont les risques ?

“Rule No.1: Never lose money. Rule No.2: Never forget Rule No.1.” — Warren Buffett

Comme toute entreprise internationale, faisant la majorité de son beurre avec l’Asie, le principal risque pour HAUTO à court/moyen terme sont les tensions géopolitiques et protectionnistes :

Guerres Commerciales & Tarifs : Les États-Unis et l'Europe augmentent les taxes sur les véhicules chinois (le moteur principal de croissance de HAUTO).

Frais Portuaires Punitifs (USTR) : Les États-Unis ont proposé des frais spécifiques (USTR fees) ciblant les navires liés à la Chine ou construits là-bas. Cela pourrait coûter entre 60 et 70 millions USD par an à HAUTO.

Le transport maritime est un marché cyclique : quand les prix sont hauts, tout le monde commande des bateaux.

Carnet de Commandes Mondial : Le carnet de commandes mondial (navires en construction) représente environ 35 % à 40 % de la flotte existante, avec beaucoup de livraisons prévues entre 2025 et 2027.

Risque de Surcapacité : Si tous ces nouveaux navires (ceux de HAUTO et ceux des concurrents) arrivent sur le marché au moment où la demande économique ralentit, les prix du transport (freight rates) pourraient chuter brutalement. C'est le schéma classique du "boom and bust" du shipping.

On peut aussi noter les risques liés aux tensions en Mer Rouge qui affectent le transport maritime mondial (Houtis) et le risque de ralentissement économique sur les prochaines années, mais qui n’est pas réellement spécifique à HAUTO.

✅ Est-ce que l’entreprise est protégée des risques réglementaires ? (brevets, monopole, entreprise publique…) → OUI, malgré quelques tensions avec les USTR, il n’y a pas de risque réglementaire spécifique qui pourrait impacter HAUTO.

❌ Est-ce que l’entreprise est protégée des risques géopolitique ? (tensions commerciales, enjeux stratégiques, gouvernement…) → NON, les tensions régionales ou commerciales impactent directement le marché du commerce maritime.

A-t-elle une bonne réputation ?

“It takes 20 years to build a reputation and five minutes to ruin it.” — Warren Buffett

D'après les rapports financiers, la réputation de HAUTO est excellente, voire "Premium", dans son secteur.

Les clients ne se contentent pas de rester, ils s'engagent sur du très long terme. HAUTO met en avant des relations clients qui durent depuis plus de 40 ans avec des grands constructeurs automobiles. En septembre 2025, un client majeur a signé un renouvellement de contrat de 15 ans pour une valeur supérieure à 100 millions USD. Dans le transport maritime, une telle durée est un gage de confiance absolu.

HAUTO soigne sa réputation publique via son leadership environnemental, se positionnant comme l'armateur le plus "vert”. La livraison des navires de classe Aurora (comme le Höegh Aurora) concrétise leurs promesses de réduction d'émissions (jusqu'à 58 % de moins par voiture transportée), ce qui renforce leur crédibilité ESG (Environnement, Social, Gouvernance).

Et enfin l'équipe de direction est composée de vétérans (COO présent depuis 1992, CFO présent depuis 2007), ce qui suggère une culture d'entreprise forte et une capacité de rétention des talents clés. Travailler sur les navires les plus modernes du monde (Aurora Class) est généralement un facteur de fierté et d'attractivité pour les marins et ingénieurs.

✅ Est-ce que la réputation de l’entreprise est bonne dans l’ensemble ? (pas de grèves, procès, scandales…) → OUI, aucun risque spécifique détecté, la réputation d’HAUTO a l’air très bonne et même premium.

A-t-elle un profil quantitatif solide ?

1- Est-ce que la note Quantitative de l’entreprise est bonne ?

❌ Note Q : 7 (> 12/20)

2- A-t-elle eu une bonne croissance par le passé ?

✅ Croissance du CA (CAGR 5 ans): +6,75% (> 5%)

✅ Croissance des EPS (CAGR 5 ans): +50,7% (> 10%)

❌ Croissance des FCF/A (CAGR 5 ans): -24,92% (> 10%)

✅ Croissance des EPS > Croissance du CA

❌ Croissance des FCF/Actions > Croissance du CA

3- À quel point est-elle rentable ?

❌ Marge brute : 38,57% (> 40%)

✅ Marge opérationnelle. : 36,79% (> 20%)

✅ Marge nette : 38,69% (> 20%)

❌ Marge FCF : 11,69% (> 20%)

✅ Croissance des marges positive

4- A-t-elle besoin de beaucoup de capital pour opérer ?

❌ CAPEX/OCF : 74% (< 20%)

✅ R&D/OCF : 0% (< 40%)

✅ Marketing/OCF : 0% (< 20%)

5- A-t-elle un bilan solide ?

“You only find out who is swimming naked when the tide goes out.” — Warren Buffett

✅ Dettes/EBITDA : 1,16x (< 2,5x)

❌ Interest Coverage : 13,05x (> 15x)

✅ Goodwill/Assets : 0% (< 20%)

6- Alloue-t-elle correctement son capital ?

✅ ROE : 44,62% (> 15%)

✅ ROIC : 27,39% (> 15%)

✅ ROCE : 30,58% (> 15%)

✅ ROIC > WACC (5,99%)

❌ ROIIC (-40,65%) > ROIC

✅ Croissance des ROC positive

7- Est-ce que les prévisions de croissance sont bonnes ?

❌ Prévision du CA (CAGR 5 ans): -5,47% (> 5%)

❌ Prévision des EPS (CAGR 5 ans): -25,91% (> 10%)

❌ Prévision des OCF (CAGR 5 ans): -23,41% (> 10%)

8- L’entreprise dilue-t-elle ses actionnaires ?

❌ Actions en circulation : +48,97% sur 5 ans (≤ 0%)

✅ SBC/FCF : 0% (< 10%)

9- Verse-t-elle un beau dividende constant ?

❌ Croissance du dividende (CAGR 5 ans) : — (> 10%)

❌ Payout Ratio : 77% (< 50%)

❌ Années d’augmentation : 3 (> 10)

10- A-t-elle créée beaucoup de valeur pour ses actionnaires ?

✅ Cours de bourse NOK (CAGR 10 ans) : +74,98% (> 12%)

✅ Cours de bourse XAU (CAGR 10 ans) : +37,28% (> 4%)

✅ Course de bourse > 3 Concurrents principaux (> WW)

A-t-elle le potentiel de croître sur les prochaines années ?

“Invest in what you understand and where you can see long-term trends.” — Peter Lynch

J’estime croissance composée des ventes (CAGR) estimée entre 5 % et 8 % par an sur la période 2025-2027, avant un ralentissement potentiel.

Les Moteurs de la Croissance (Bull Case) :

L'Effet Volume (La classe Aurora) : L'arrivée progressive des 12 navires de classe Aurora d'ici 2027 est le principal catalyseur. Ces navires ont une capacité de 9 100 CEU (contre ~6 500 pour les anciens), augmentant mécaniquement la capacité de transport. Même si HAUTO vend des navires plus anciens (comme le Beijing ou le Bangkok), le solde net de capacité sera positif et surtout plus efficace.

L'Effet Prix (Net Rate) : Le "Net Rate" (prix par m³) a atteint un plateau élevé (~100 USD/m³), mais la part des contrats à long terme (81 % des volumes) sécurise ces prix élevés pour une durée moyenne de 3 ans. Le renouvellement des vieux contrats signés avant 2022 continue de soutenir le prix moyen.

Les Freins (Bear Case) :

Plafond de Verre Tarifaire : Avec un taux net stabilisé autour de 95-100 USD/CBM, il est peu probable que les prix doublent encore. La croissance par les prix va ralentir.

Risque Volume "Protectionniste" : Si les tarifs douaniers US ou UE freinent drastiquement les exports chinois, les volumes pourraient stagner malgré la capacité supplémentaire des navires.

Le potentiel de croissance des EPS est supérieur à celui du CA à court terme (2025-2026), grâce à l'optimisation des marges, mais fait face à des vents contraires fiscaux.

Les Accélérateurs (Bull Case) :

Efficacité Opérationnelle (Moins de coûts) : Les navires Aurora consomment moins et peuvent réduire les émissions de 58 %. Cela réduit la facture carburant et les futures taxes carbone, améliorant la marge EBITDA qui tourne déjà autour de 45-50%.

Gestion Active du Bilan : HAUTO utilise ses liquidités pour rembourser la dette, réduisant les frais financiers, ce qui booste le résultat net.

Le Vent Contraire (Bear Case) :

Frais Portuaires US : Les nouvelles taxes portuaires américaines (USTR) vont peser. HAUTO estime l'impact brut à 60-70 millions USD par an. Cela amputera directement le bénéfice net et donc les EPS, sauf si HAUTO parvient à les répercuter intégralement sur les clients (ce qu'ils tentent de faire).

Phase 1 : La "Récolte" (2025 - 2026) : Croissance soutenue du CA et des EPS. C'est la période dorée où les nouveaux navires Aurora entrent en service dans un marché encore tendu (offre limitée). Les contrats actuels à prix élevés protègent les revenus.

Phase 2 : Le "Pivot" (2027) : Ralentissement de la croissance, maintien des marges. La flotte mondiale va voir arriver beaucoup de nouveaux navires commandés par les concurrents, ce qui pourrait détendre les prix du marché "Spot". HAUTO sera protégé par ses contrats longs, mais aura moins de levier pour augmenter ses prix. À ce stade, leur flotte sera l'une des plus jeunes et efficaces, protégeant leurs marges mieux que celles des concurrents avec de vieux navires.

Phase 3 : La "Normalisation Cyclique" (2028 - 2029) : Stagnation ou légère baisse des EPS. Historiquement, le shipping est cyclique. Si l'offre mondiale de navires dépasse la demande (ce qui est un risque avec un carnet de commandes mondial à 39% de la flotte 10), les taux de fret baisseront. Ils auront fini de payer leurs navires neufs et seront des "vaches à lait" (Cash Cows), priorisant le dividende sur la croissance.

Quels sont les retours aux actionnaires ?

HAUTO ne fait pas de rachats d’actions, mais elle verse un dividende, et un gros dividende. Pour cause son yield actuel est de 26% environ, ce qui est la raison principale pour laquelle je m’y intéresse. Mais un tel yield est souvent soit l’affaire du siècle, soit un yield trap.

Le secret de ce rendement énorme réside dans la politique très agressive de HAUTO. Contrairement à des entreprises qui versent un montant fixe, HAUTO verse 100 % de son flux de trésorerie disponible (Free Cash Flow) chaque trimestre, c’est pourquoi les FCF sont inexistants chez HAUTO. Le dividende a également été boosté par la vente des anciens navires d’HAUTO.

Mais le rapport du 3ème trimestre 2025 nous donne un aperçu crucial du futur. Le dividende est tombé brutalement à 30 millions USD pour ce trimestre, contre des montants bien plus élevés auparavant (ex: 245M USD au T4 2024).

Ce n'est pas une faillite, mais un ajustement technique et prudentiel :

Nouvelle méthode de calcul : Ils ont recalibré leur niveau de trésorerie cible pour faire face à l'incertitude du marché.

Frais Portuaires US : L'entreprise doit conserver du cash pour payer les nouveaux frais portuaires américains (USTR fees), estimés à 60-70 millions USD par an.

Le rendement de 26 % est une "anomalie" positive basée sur les paiements massifs de 2024. Le rythme actuel (Run-rate) est plus faible. Il ne faut pas extrapoler ce taux à l'infini. C'était un "super-dividende" lié à une conjonction rare : des taux de fret records et peu de dépenses d'investissement. HAUTO va passer d'un rendement "exceptionnel" (20%+) à un rendement "solide" (probablement entre 8 % et 12 %) pour les années 2025-2027.

Malgré la baisse, HAUTO reste une valeur de rendement solide et son dividende est protégé pour trois raisons :

Revenus Sécurisés : Avec 80 % de la flotte sous contrat, les revenus ne vont pas s'effondrer du jour au lendemain. Le cash va continuer à rentrer régulièrement.

Génération de Cash Structurelle : Les nouveaux navires Aurora sont beaucoup moins chers à opérer (moins de carburant, moins de taxes carbone), ce qui va améliorer les marges à long terme et recréer du cash disponible.

Engagement des Actionnaires : L'actionnaire principal (la famille Höegh) et les partenaires (comme Maersk ou Grimaldi) apprécient ce flux de trésorerie. La volonté de distribuer reste intacte tant que la solvabilité n'est pas menacée.

✅ Est-ce que le management verse un dividende ? (dividendes réguliers, croissance, payout ratio raisonnable) → OUI, le dividende a été exceptionnel sur les dernières années mais a de grandes chances de continuer à être versé, bien que plus faible.

❌ Est-ce que le management effectue des rachats d'actions réguliers ? (dividendes réguliers, rachats d’actions, pas de dilutions, SBC correctes) → NON, HAUTO verse uniquement un dividende.

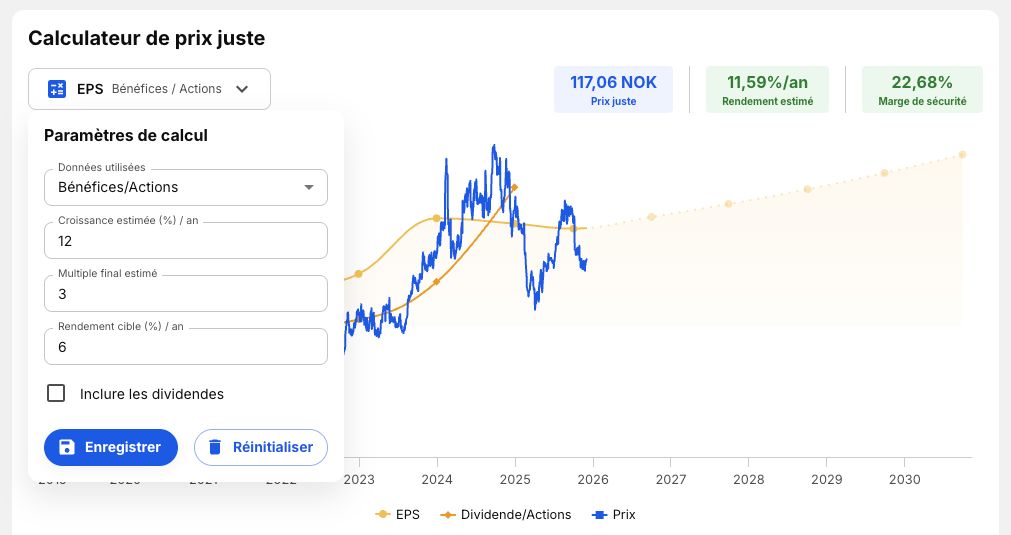

Quelle est sa valeur intrinsèque ?

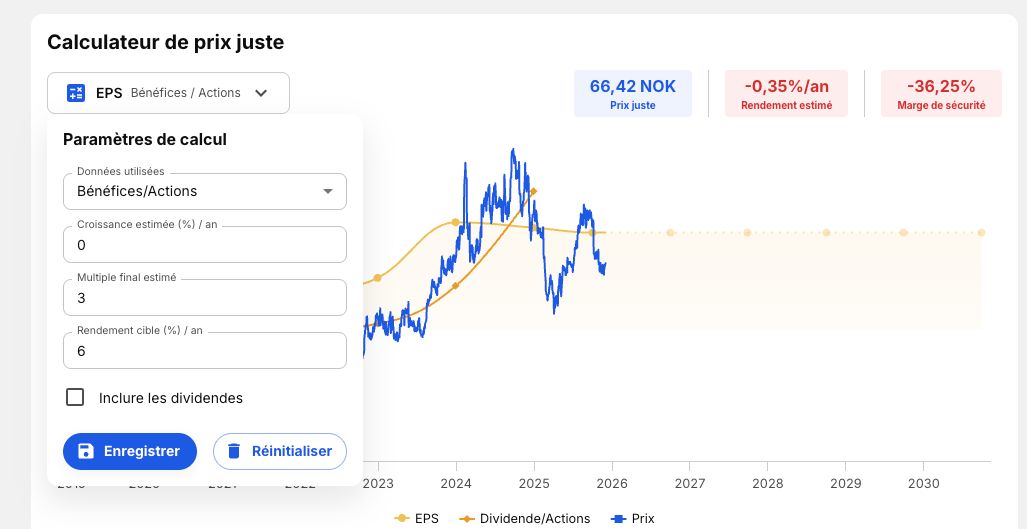

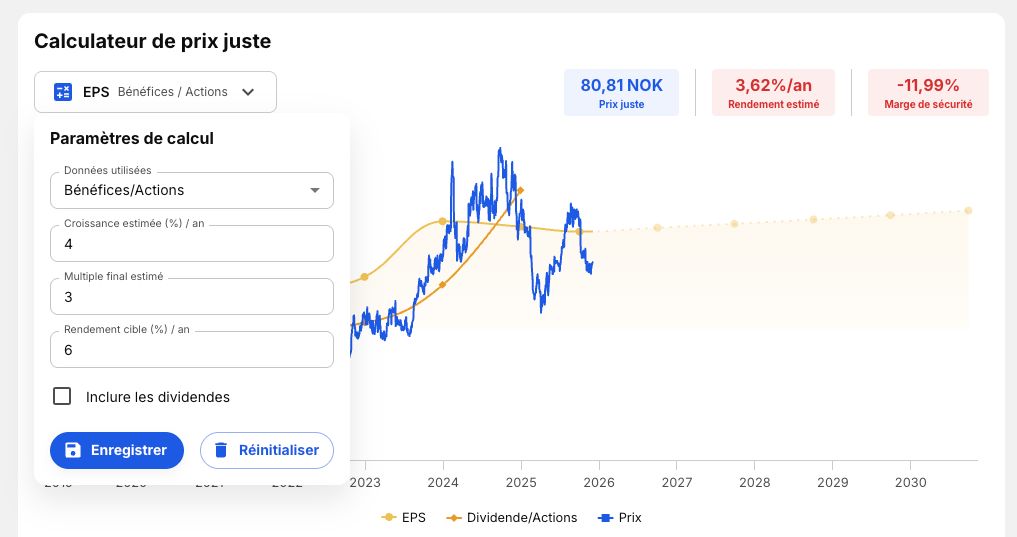

Voici mes scénarios de croissance pour HAUTO. Nous allons prendre les trois un par un et utiliser les EPS pour le calcul du prix juste. Pour le P/E final j’ai pris 3, légèrement inférieur à la médiane 10 ans (3,29).

Scénario | Tendance CA | Tendance EPS | Probabilité |

|---|---|---|---|

Bear (Pessimiste) | -2 % à 0 % | -10 % à -5 % | Faible à Moyenne |

Neutral (Base) | +3 % à +5 % | +2 % à +4 % | Moyenne (Scénario central) |

Bull (Optimiste) | +8 % à +10 % | +12 % à +15 % | Faible |

Scénario Bear : On ne peut pas intégrer le dividende actuel dans le simulateur car il est anormalement élevé (26%). On va donc partir sur un rendement annuel de 6%. Pour cela je réduis mon rendement cible de 12 à 6% pour compenser les 6% annuels de dividende. On obtient un prix juste de 66 NOK.

Scénario Neutral : On obtient un prix juste de 80 NOK.

Scénario Bull : On obtient un prix juste de 117 NOK.

Selon le scénario neutre, l’entreprise serait sur évaluée (90 NOK) et son prix juste serait autour des 80 NOK, avec une marge de sécurité actuelle négative de -12%.

Quelle est ma thèse ?

Score quantitatif : 19/34 (🔶 55%) (≥70% - ≥50%)

Score qualitatif : 14/20 (✅ 70%) (≥70% - ≥50%)

Score d’incertitude : 1/20 (✅ 5%) (≤10% - ≤30%)

Prix juste : 80 NOK (❌ -12%) (≥20% - ≥0%)

Hoegh Autoliners est une entreprise très intéressante, mais est bien une anomalie. Un yield de 26% est exceptionnel et ne se reproduira probablement jamais. C’est également le cas pour son concurrent Wallenius Wilhelmsen qui est dans une situation similaire.

Le yield des prochaines années sera probablement plus faible, j’ai compté 6% dans mes prévisions de croissance.

Le marché du transport maritime est cyclique, fortement lié à l’automobile et à la production chinoise, deux choses auxquelles je suis malheureusement allergique.

Il y a trop de risques pour moi sur les prochaines années, la croissance est incertaine, les dividendes sont volatils, et l’exposition au marché de l’automobile est trop forte. Malgré toutes les qualités que possède HAUTO.

Je passe donc mon chemin.