Abbott Laboratories

Abbott Laboratories (NYSE:ABT) : comment la technologie médicale redéfinit notre rapport à la santé

Le diabète, ce n’est pas seulement une maladie qui oblige à surveiller son taux de sucre (sa glycémie) : c’est aussi le reflet d’un mode de vie moderne qui progresse dans le monde (métiers sédentaires, manque d'activités physiques, mal bouffe, excès alimentaires), d’une population qui vieillit (surtout dans les pays développés) et d’une médecine qui utilise et utilisera de plus en plus la technologie et les données.

C’est dans ce contexte qu’intervient Abbott Laboratories, une entreprise américaine centenaire qui fabrique des dispositifs médicaux, des tests de diagnostic et des produits nutritionnels.

Abbott essaie de rendre la santé plus simple et plus accessible grâce à la technologie. Aujourd’hui, elle joue un rôle clé dans la façon dont on soigne et dont on comprend les maladies métaboliques comme le diabète.

De part ma profession, je côtoie moi même des personnes utilisant les dispositifs d'Abbott Laboratories et les retours sur l'utilisation sont tous positifs. J'ai donc creusé le sujet.

N'ayez pas peur, même si vous n'y comprenez rien en médecine, leur business est facile à comprendre.

Une entreprise historique en recomposition structurelle

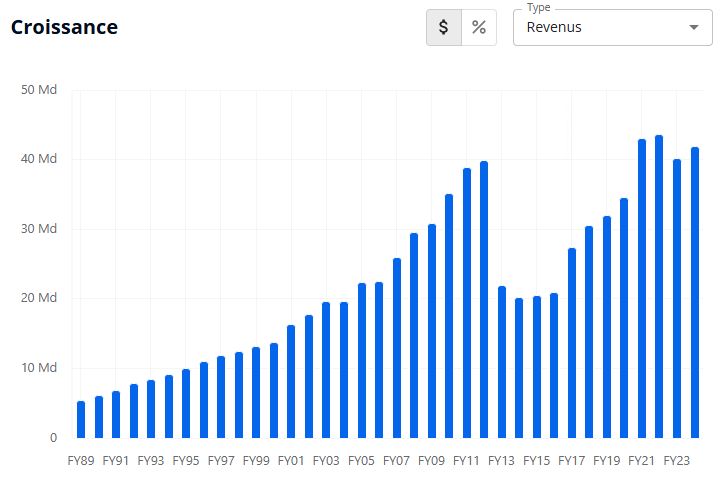

Fondée en 1888 par le Dr Wallace C. Abbott (il n'est plus au capital 😉💀), la société a connu une série de métamorphoses stratégiques qui l’ont conduite à dépasser son identité pharmaceutique initiale. En se désengageant partiellement du médicament de recherche, qui nécessitait beaucoup de R&D, elle scinde ses activités pharmaceutiques en 2013 pour créer AbbVie, recentrant son modèle actuel sur les dispositifs médicaux et les diagnostics (d'où la baisse du CA en 2013 ci-dessous, année du spin off + léger repli post Covid en 2022).

En 2013, Abbott a pu redéployer son expertise vers la technologie médicale, la nutrition scientifique et le diagnostic intégré.

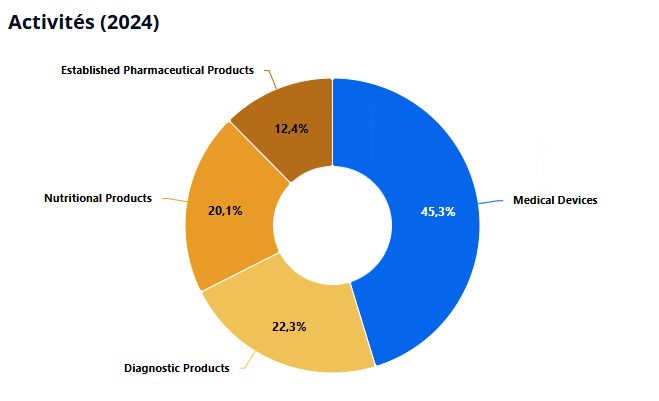

Son modèle actuel repose sur quatre piliers interdépendants et complémentaires

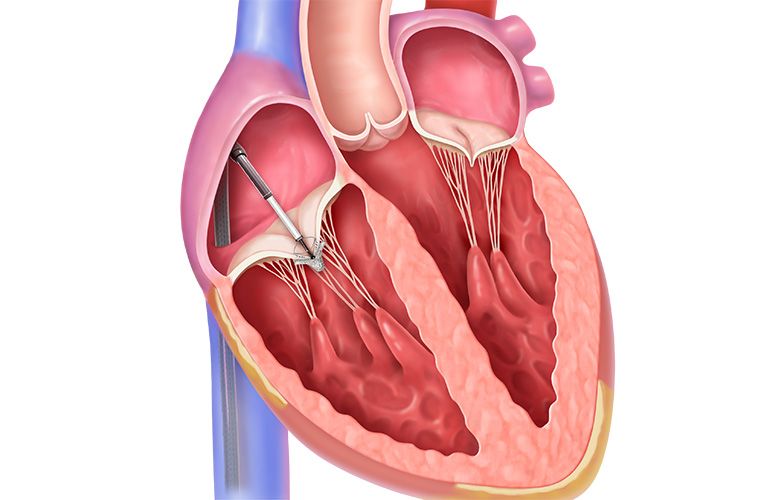

1er pilier, les dispositifs médicaux (≈45 % du chiffre d’affaires) : le pôle le plus dynamique, articulé autour des technologies de surveillance du glucose (taux de sucre dans le sang) avec le FreeStyle Libre, de la cardiologie structurelle et des implants neurologiques.

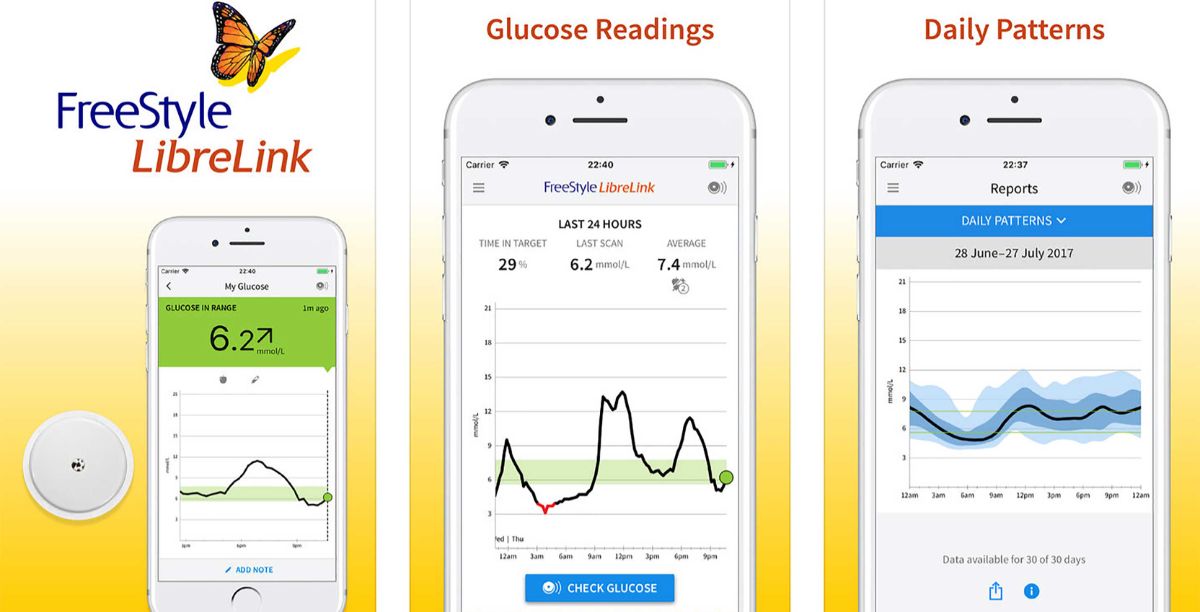

FreeStyle Libre : un petit capteur porté sur le bras qui mesure en continu le taux de sucre dans le sang sans piqûre, facilitant le suivi quotidien du diabète sur l'application dédiée de son téléphone portable. Vous l'avez peut être déjà remarqué au bras de certaines personnes dans votre entourage. Sinon, prêtez y attention et discutez en avec eux...

Cardiologie structurelle : des dispositifs implantés dans le cœur (valves, fermetures d’orifices) qui corrigent des anomalies sans chirurgie lourde. Il est fort probable que vous connaissiez également des personnes opérées du cœur avec ce type de matériel.

Implants neurologiques : de petits appareils qui stimulent ou régulent le système nerveux pour traiter la douleur chronique ou certains troubles du mouvement. Vous voyez les appareils TENS que les kinés utilisent pour traiter les douleurs avec des stimulations éléctriques? Et bien, Abbott à développé un appareil de ce type implantable pour soulager les patients avec des douleurs permanentes ou excessives.

2ème pilier, les dispositifs de diagnostics (≈22 % du CA), regroupant les plateformes Alinity et IDNow, fer de lance de la stratégie post-COVID et des diagnostics rapides connectés. Gros boom lors du COVID (voir CA de 2021), suivi d'un rattrapage maintenant que l'orage est passé (voir le CA de 2022 ci dessus).

3ème pilier, la nutrition (≈20 % du CA), avec Ensure (une boisson nutritive destinée aux personnes âgées, affaiblies ou convalescentes, pour les aider à maintenir ou reprendre du poids et de l’énergie), Glucerna (une gamme de produits spécifiquement conçus pour les personnes diabétiques ou prédiabétiques, avec des glucides à absorption lente pour éviter les pics de glycémie), et Similac (une marque de laits infantiles, utilisée pour nourrir les bébés lorsque l’allaitement n’est pas possible ou en complément).

4ème pilier, les produits pharmaceutiques établis (≈12 % du CA), qui correspondent principalement à des médicaments génériques ou à des traitements déjà bien connus dont les brevets sont tombés dans le domaine public. Abbott les distribue surtout dans les marchés émergents (comme l’Inde, le Brésil ou le Mexique), où la demande pour des soins accessibles et abordables est forte. Dans les marchés émergents, Abbott bénéficie d’un effet d’échelle et d’une connaissance locale profonde.

Segments | % du Chiffre d'Affaires | Croissance | Marges opérationnelle | Commentaires |

Dispositifs médicaux | 45% | Forte 10 à 12% | Elevée 25 à 30% | Le FreeStyle Libre tire la croissance avec un modèle récurrent (capteurs + données), ce qui explique la marge élevée. La cardiologie structurelle et les implants neurologiques renforcent cette dynamique. |

Dispositifs diagnostics | 22% | Négative post-Covid mais modérée sur le long terme | Moyenne 20 à 22% | Après le boom des tests COVID, le segment est en repli mais reste stratégique. Porté par les tests rapides, mais moins différenciant. Stabilisation attendue. |

Nutrition | 21% | Stable 2 à 4% | Bonne 18 à 20% | Positionnement solide, peu innovant mais rentable |

Médicaments génériques | 12% | Faible 1 à 3% | Faible 10 à 12% | Faible marge, mais utile pour la diversification géographique et la résilience macroéconomique. |

Cette diversification structurelle crée un amortisseur macroéconomique : chaque segment compense la cyclicité des autres, ce qui confère à Abbott une stabilité rarement observée dans l’industrie de la santé.

Diversification des activités

Métrique | Score | Valeur Actuelle (2024/2025) | Cible | Tendance |

Croissance Organique du CA (Base) | 🟢 | +9,6 % (2024 hors COVID) | ≥ 5 % | ↗️ |

Marge d'Exploitation (Ajustée) | 🟢 | 22,9 % (T2 2025) | ≥ 15 % | ↗️ |

Taux de Conversion FCF/Revenu | 🟡 | ∼20,4 % ($8,56 Mds FCF / $42,0 Mds CA en 2024) | ≥ 25 % | ➡️ |

Croissance du BPA (Ajusté) | 🟢 | +11 % (T2 2025 Y/Y) | ≥ 8 % | ↗️ |

Ratio Dette Nette / Capital Propre | 🟢 | 0,26 (30/06/2025) | ≤ 0,5 | ↘️ |

Où opère-t-elle ?

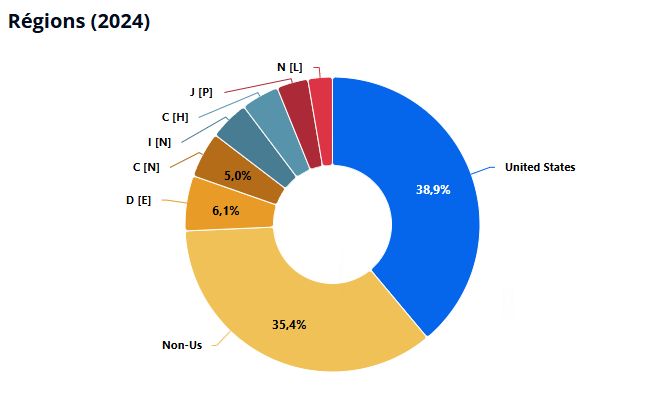

Abbott opère dans plus de 160 pays dans le monde. Les marchés internationaux représentent 61 % des ventes nettes consolidées (Source : 10-K 2024).

Diversification géographique: USA 39% Reste du monde 61%

Qui sont ses clients ?

Ses clients sont diversifiés et incluent des hôpitaux, des laboratoires, des cliniques, des pharmacies, des grossistes, des gouvernements et des consommateurs individuels (pour la nutrition et le diabète).

Focus sur le produit phare: Le FreeStyle Libre, une révolution dans le suivi glycémique

Avant l’arrivée du FreeStyle Libre, le suivi de la glycémie reposait sur des méthodes invasives et contraignantes : les patients devaient se piquer le bout du doigt plusieurs fois par jour, déposer une goutte de sang sur une bandelette, puis lire le résultat sur un glucomètre. Ce geste, répétitif et douloureux, décourageait souvent la régularité, compromettant la qualité du suivi et la prévention des complications.

Le FreeStyle Libre a bouleversé cette routine. Ce petit capteur, porté discrètement sur le bras, mesure en continu le taux de glucose dans le liquide interstitiel, sans piqûre. Avec le version 3 du Freestyle Libre, le taux de sucre est mesuré chaque minute, transmise à l'application, accompagnée d’un historique et d’une courbe de tendance. L’application dédiée permet de visualiser les fluctuations glycémiques, d’identifier les pics et les chutes, et d’anticiper les comportements à risque.

À qui s’adresse le dispositif ?

Patients diabétiques de type 1 (diabète génétique) et 2 (acquis au cours de la vie) : ceux qui ont besoin d’un suivi intensif, notamment sous insuline (hormone de substitution nécessaire pour gérer leur taux de sucre dans le sang, après un certain stade d'évolution de la maladie). C'est dans ce cas qu'il est le plus souvent utilisé. Par observation, j'ai remarqué que ce dispositif est de plus en plus utilisé par les "jeunes" patients ou ceux habitués à l'utilisation d'un smartphone.

Personnes prédiabétiques ou en suivi métabolique : pour mieux comprendre leur réponse alimentaire et prévenir l’évolution vers un diabète déclaré. Là, on est dans une phase d'éducation et de prévention.

Professionnels du sport et biohackers : via la version Lingo, non médicale, qui propose un suivi métabolique pour optimiser la performance ou la nutrition. Certaines personnes utilisent le dispositif pendant 15jours, 1 mois ou plus pour comprendre la réaction de leur corps à l'alimentation. Ex: Je mange une pizza ou une assiette de légume, comment réagit mon corps dans ces 2 cas? J'ai le retour sur l'application.

Médecins et soignants : qui peuvent accéder aux données partagées pour ajuster les traitements en temps réel. Le médecin peut avoir accès à distance aux données de ses patients.

L'OMS recense environ 500 millions de patients diabétiques dans le monde en 2024, avec des estimations à 640 millions vers 2030. Abbott annonce un nombre d'utilisateurs actuel au dessus de 5 millions (3 millions en 2021, 4.5 millions en 2023,...).

Avantages liés à l’application et aux données

Biofeedback comportemental : les utilisateurs voient directement l’impact de leurs repas, de leur activité physique ou de leur stress sur leur glycémie.

Personnalisation du suivi : alertes, tendances, rapports hebdomadaires — tout est conçu pour favoriser l’autonomie thérapeutique.

Interopérabilité médicale : les données peuvent être synchronisées avec les dossiers médicaux, facilitant le suivi à distance et la télémédecine.

Modèle économique récurrent : capteurs jetables (consommables), abonnements logiciels, synchronisation cloud — Abbott transforme le suivi glycémique en un service intégré.

Ce dispositif ne se contente pas d’améliorer le confort des patients (ce qui est déjà énorme): il redéfinit la relation entre le corps, la donnée et la médecine. Abbott ne vend plus un produit, mais une interface continue entre physiologie et technologie.

Au final: Plus de confort pour le patient, meilleur éducation thérapeutique, traitement mieux suivi et vraiment personnalisé, moins de complications médicales.

À quelle fréquence les clients achètent-ils ?

La fréquence varie :

Élevée (Récurrente) : Les produits de nutrition (comme Ensure) et le consommable pour les dispositifs (bandelettes/capteurs pour FreeStyle Libre) sont des achats récurrents (abonnements fonctionnels). Même principe qu'avec vos cartouches d'encre sur votre imprimante.

Modérée/Faible : Les dispositifs implantables pour la chirurgie cardiaque (pacemakers, stents) sont des achats plus importants mais ponctuels, achetés par les pro et nécessitant de la formation préalable.

Une concurrence féroce dans les dispositifs médicaux

Abbott évolue dans un secteur hautement concurrentiel, où l’innovation technologique et la capacité à capter des données de santé font la différence:

Son principal rival dans le suivi glycémique est Dexcom, dont le capteur G7 offre une précision élevée et une intégration poussée avec les pompes à insuline.

Medtronic, autre géant du secteur, combine capteurs et systèmes d’administration d’insuline, avec une stratégie de convergence vers la boucle fermée (automatisation du traitement). Je vois généralement les modèles Dexcom et Medtronic chez des patients avec des diabètes plus sévères nécessitant une pompe à insuline.

Dans les diagnostics, Roche et Siemens Healthineers dominent avec des plateformes robustes en biologie moléculaire et en imagerie.

Côté nutrition, Nestlé Health Science et Danone Medical Nutrition concurrencent Abbott sur les segments seniors et diabétiques, notamment avec des produits comme Nutren ou Fortimel.

Enfin, des acteurs émergents comme Boehringer Ingelheim ou Servier, bien que historiquement pharmaceutiques, investissent dans les dispositifs connectés et les biomarqueurs prédictifs, redéfinissant les frontières du marché.

Face à cette pression, Abbott mise sur son intégration verticale, son maillage mondial et ses effets de réseau pour maintenir son avance — notamment grâce à l’écosystème FreeStyle Libre, qui combine matériel, application mobile, et interopérabilité clinique. Voyons ci-dessous si Abbott dispose d'un moat...

Analyse du moat d'Abbott Laboratories

Abbott bénéficie d'un avantage concurrentiel large, principalement grâce à :

ses actifs immatériels (brevets, marques fortes comme FreeStyle Libre). Les marques et les brevets sont la clé. Le système de surveillance continue du glucose FreeStyle Libre est un actif clé. Il a généré $1,9 milliard de ventes au T3 2025, avec une croissance de 19,5 % (Source : Q3 2025 AlphaSense). L'entreprise a annoncé plus de 15 nouvelles opportunités de croissance issues de son portefeuille R&D en 2024, protégeant son flux de revenus futurs (Source : 10-K 2024).

des coûts de changement induits par ses dispositifs médicaux implantables. Les dispositifs médicaux (pacemakers, défibrillateurs, etc.) nécessitent des procédures et des formations complexes pour le personnel médical. Une fois qu'un hôpital est équipé et formé sur les produits Abbott, le changement vers un concurrent est coûteux. Le segment des Dispositifs Médicaux a affiché une croissance à deux chiffres (+12 % au T3 2025 - Source : Q3 2025 AlphaSense), preuve de la forte rétention des clients. "Nous continuons de voir une forte adoption et une fidélité croissante à notre portefeuille de dispositifs, notamment avec la croissance de 14 % des dispositifs d'insuffisance cardiaque au T2 2025." (Source : Q2 2025 Earnings Call Transcript).

La forte croissance des segments stratégiques indique que ce MOAT est en cours d'élargissement. L'évaluation quantitative de Morningstar est utilisée comme point de référence de la robustesse financière. Leurs métriques de Return on Invested Capital (ROIC) de 14,65 % (Source : Morningstar Quantitative Ratings) sont largement supérieures au coût du capital (généralement estimé ∼ 8-10 %), ce qui confirme l'existence d'un avantage concurrentiel.

Résilience et anticipation des disruptions technologiques

Abbott n’attend pas la disruption : elle la façonne. Son modèle d’innovation anticipative repose sur une veille technologique active et une politique de dépôts de brevets étendue. Les barrières à l’entrée combinent maîtrise réglementaire, puissance financière, intégration verticale et réputation de fiabilité clinique.

L’entreprise investit massivement dans la cybersécurité des dispositifs médicaux et la protection des données de santé, conscients que la confiance devient un actif stratégique. L’association de ces compétences fait d’Abbott un modèle d’entreprise résiliente par conception : chaque innovation est pensée non seulement en termes de performance technique, mais de robustesse systémique.

La convergence IA + biologie + analyse de données ouvre un nouveau champ d’exploitation : celui de la santé prédictive et du monitoring en temps réel. Abbott y joue un rôle d’architecte, concevant les infrastructures cognitives qui structureront la médecine des décennies à venir.

Remarque personnelle: les dispositifs comme le FreeStyle Libre pourraient évoluer vers une plateforme multi-paramètres de suivi de santé dans le futur... Une fois que le capteur est placé, pourquoi ne pas mesurer d'autres paramètres biologiques?

Moteurs de croissance future

Moteur de croissance | Nature du levier | Impact stratégique | Horizon temporel | Commentaire |

FreeStyle Libre | Produit + données + app | Récurrence, lock-in technologique, effet réseau | Court et moyen terme | Adoption croissante, extension vers non-diabétiques (Lingo) |

Cardiologie structurelle | Dispositifs implantables | Différenciation clinique, montée en gamme | Moyen terme | Forte demande liée au vieillissement et aux pathologies cardiaques |

Implants neurologiques | Dispositifs connectés | Soulagement des douleurs chroniques, innovation thérapeutique | Moyen terme | Positionnement unique sur les douleurs résistantes |

Diagnostics rapides (Alinity, IDNow) | Plateformes connectées | Stabilisation post-COVID, interopérabilité hospitalière | Moyen terme | Moins différenciant mais essentiel pour les hôpitaux |

Nutrition ciblée (Ensure, Glucerna) | Produits adaptés aux pathologies | Fidélisation, complémentarité avec les dispositifs | Court terme | Rentabilité solide, peu innovant mais défensif |

Santé prédictive et biomarqueurs | R&D + IA + partenariats | Anticipation des pathologies, médecine computationnelle | Long terme | Positionnement stratégique sur la médecine du futur |

Scalabilité industrielle | Sites de production + localisation mondiale | Réduction des coûts, résilience géopolitique | Continu | 89 sites, forte présence dans les marchés émergents |

Interopérabilité des données | Plateformes ouvertes + IA | Verrouillage institutionnel, coût de changement élevé | Moyen et long terme | Renforce l’effet réseau et la dépendance des systèmes de santé |

Ce tableau montre que la croissance d’Abbott repose sur une combinaison de produits innovants, de données médicales, et d’infrastructures industrielles. Le FreeStyle Libre est le moteur principal à court terme, mais la stratégie d’anticipation technologique (IA, biomarqueurs, médecine prédictive) prépare un relais de croissance durable.

Segment | Taille du marché mondial (2025) | Croissance annuelle estimée |

Dispositifs médicaux | ≈ 681 Mds USD | ~7% |

Diagnostics (Alinity, IDNow) | ≈ 130–150 Mds USD (diagnostics in vitro + rapides)3 | ~5–6% |

Nutrition médicale (Ensure, Glucerna, Similac) | ≈ 60–80 Mds USD | ~4% |

Pharma générique (marchés émergents) | ≈ 100–120 Mds USD | ~2–3% |

Taille des marchés d'Abbott

Peut-elle augmenter ses prix ?

Oui, sur les dispositifs médicaux et la nutrition, grâce à son portefeuille de produits différenciés et de marques fortes (comme FreeStyle Libre, Ensure). Cependant, sur les autres segments, la pression sur les prix est forte dans le secteur des diagnostics (notamment en Chine avec les programmes d'achat basé sur le volume) et pour les produits pharmaceutiques génériques (Source : Q2 2025, 10-K 2024).

Que se passe-t-il en récession ?

Le modèle d'affaires est résilient. Les produits sont souvent essentiels (santé) ou à forte demande (nutrition clinique). La demande tend à être inélastique.

Preuves historiques : La croissance des revenus de base (hors COVID-19) est restée forte (+9,6 % en 2024, +7,0 % hors COVID) même face aux pressions inflationnistes et de change, car la demande pour la santé (vieillissement de la population, maladies chroniques) est structurellement forte (Source : 10-K 2024).

Risques d'exécution

Concentration? (faible)

L'entreprise est très diversifiée par segment (4 segments principaux) et par géographie (61 % des ventes à l'international, plus de 160 pays). "La diversification du portefeuille d'Abbott est un avantage clé pour atténuer les risques spécifiques à un segment ou à un marché." (Source : 10-K 2024).

Disruption? (modéré)

Le segment Diagnostics subit une baisse significative des ventes liées au COVID-19 (impact négatif au T2 2025). La forte dépendance aux produits stars comme FreeStyle Libre rend l'entreprise vulnérable à une innovation concurrente dans le CGM.

Forces extérieures? (élevé)

Forte exposition aux fluctuations des devises étrangères (impact négatif potentiel de $700 millions sur les ventes de Diagnostics en 2025 - Source : Q2 2025) et aux politiques gouvernementales (programmes d'achat basé sur le volume en Chine impactant les ventes de Core Laboratory Diagnostics - Source : Q2 2025). Les droits de douane sont un facteur de risque (estimés à ∼ $200 millions - Source : Q3 2025 AlphaSense).

Concurrence? (modéré)

L'environnement est concurrentiel mais présente des dynamiques de duopole/oligopole dans certains sous-segments (ex. : CGM avec Dexcom, dispositifs cardiovasculaires avec Medtronic/BSX). La pression sur les prix est constante.

Gouvernance et culture organisationnelle

Abbott est bien gérée : croissance régulière, capital allocation disciplinée, et stratégie claire autour des dispositifs médicaux. Le CEO Robert Ford (depuis 2020) pousse l’innovation tout en maintenant des marges élevées.

Mais tout n’est pas parfait. Une affaire de laits infantiles contaminés a révélé des failles dans les contrôles qualité. Depuis, l’entreprise a renforcé ses audits, mais ça reste un point de vigilance.

Côté ESG, le plan 2030 est ambitieux (accessibilité, neutralité carbone), mais les objectifs sont encore peu liés à la rémunération des dirigeants.

Et maintenant, à combien pourrait-on l'acheter?

Une dette bien gérée et en diminution

Une marge brute de 50% environ

Une marge nette vers les 15% en croissance depuis le spin off (élément fiscal exceptionnel pour 2024, non récurrent).

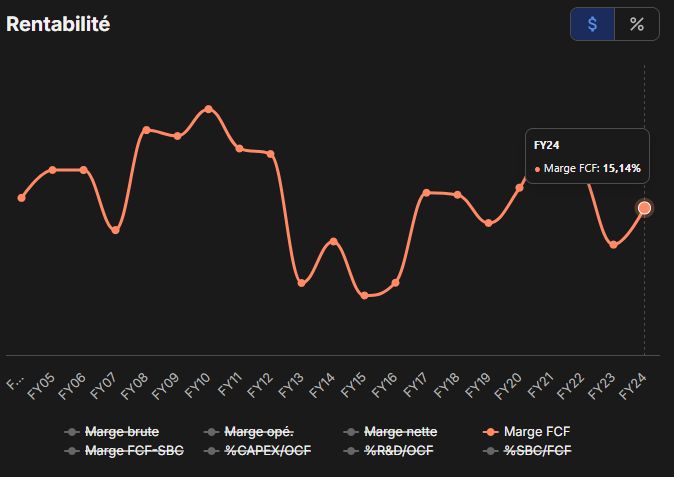

Une marge FCF de 15% environ et plus stable (j'utiliserai les FCF pour le calcul de prix juste). Notons que malgré quelques SBC (660Millions / 6.7 Milliarsds), le nombre d'actions baisse légèrement (0.2%/an)

Une croissance moyenne des FCF de 11.4% sur les 10 dernières années (donc post spin off)

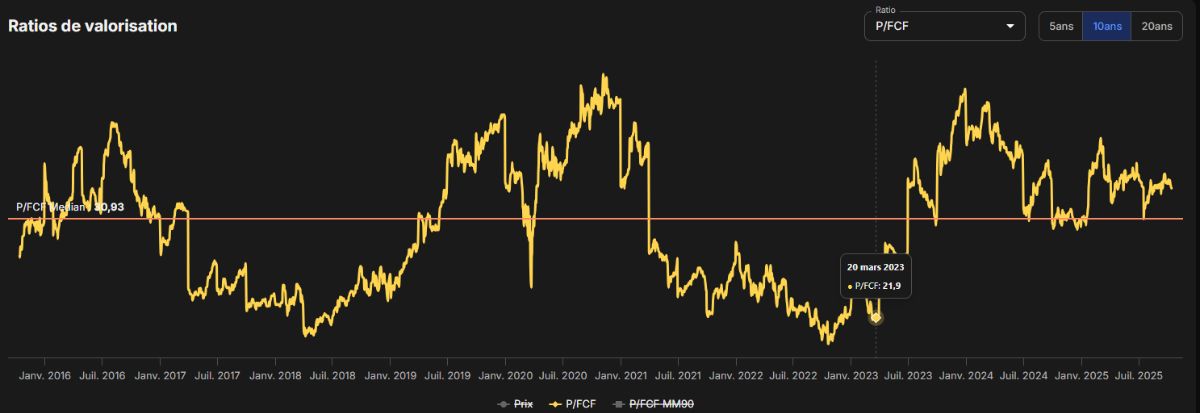

Le marché paie en moyenne 30 fois les FCF depuis le spin off mais on a des entrées possible vers 20 fois les FCF comme en 2018 ou en 2022-23.

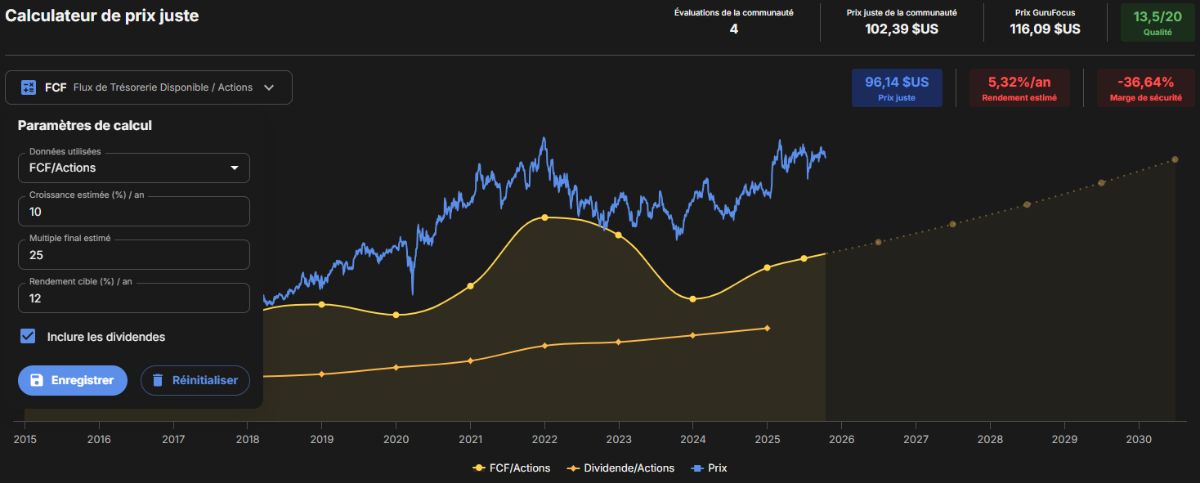

Je trouve un prix juste à 96$, en prenant 25 de P/FCF (moyenne à 30) et une croissance de FCF de 10%/an

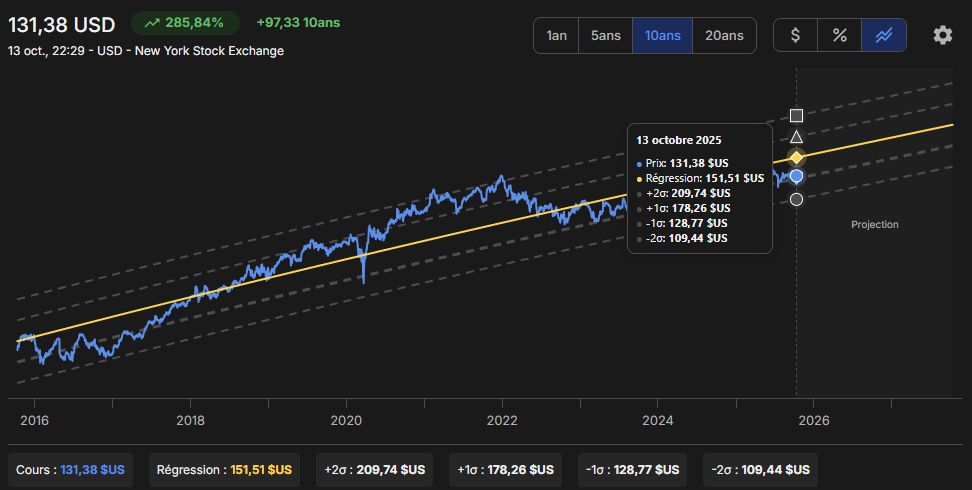

La régression linéaire donne un prix à 128$ à -1 écart type 109$ à -2 écarts types.

Ma thèse d'investissement

Abbott n’est pas une pépite méconnue ni une valeur spéculative. C’est une entreprise de santé solide, centenaire, bien gérée, avec un historique de croissance régulier et une exposition directe à des tendances mondiales durables — notamment le diabète, dont la prévalence ne cesse d’augmenter.

Son positionnement dans les dispositifs médicaux connectés (FreeStyle Libre), les diagnostics rapides et la nutrition spécialisée nous offre une visibilité rare sur les cash flows futurs. Le moat est réel, les marges sont stables, et la gouvernance reste globalement disciplinée.

Pour un investisseur long terme, Abbott représente (selon moi) une valeur de fond de portefeuille intéressante. D'un côté, la population mondiale vieillit et développe des pathologies liées au mode de vie, de l'autre, avec le renouvellement des générations, du plus en plus de nouveaux clients potentiels pour l'entreprise sauront utiliser un smartphone et l'application dédiée. (En effet, pour le moment, je vois encore certaines personnes âgées réticentes à ces solutions technologiques).

J'imagine également un business scalable. On mesure le taux de sucre aujourd'hui, on mesurera d'autres paramètres plus tard, on le connectera à sa montre, on combinera les différentes mesures pour gérer au mieux notre santé. Les gens en bonne santé veulent également la conserver. Certains voudront connaitre ces données avant de tomber malade, pour adapter leur alimentation, adapter leur activité physique, etc.. Je vois donc bien à l'avenir ces capteurs et leurs usages se multiplier.

Cependant, je trouve le titre encore trop cher pour moi aujourd'hui. Je ne suis donc pas actionnaire mais je la place dans ma watchlist en attendant un repli. Je vais également surveiller la concurrence, notamment Dexcom sur le capteurs de glycémie haut de gamme mais qui est aussi moins diversifiée qu'Abbott.

J'espère que vous avez apprécié cette analyse et n'hésitez pas à me partager votre opinion sur le Discord. @Mathaimy

Sources

Abbott Laboratories Annual Report (Form 10-K) for the fiscal year ended December 31, 2024 - Webull/Investors

Abbott Reports Second-Quarter 2025 Results (News Release & Transcript, July 17, 2025) - Investors/The Motley Fool

Abbott Laboratories Earnings - Analysis & Highlights for Q3 2025 (Prévisions et données) - AlphaSense

ABT - Abbott Laboratories Stock Price Quote - NYSE - Morningstar (Quantitative Ratings, Oct 2025)

Update: Retour sur les derniers résultats du Q3 2025 au 15/10/25 (résumé généré par IA)

Abbott Laboratories a publié des résultats du T3 2025 solides mais conformes aux attentes, confirmant une trajectoire de croissance durable. Le chiffre d'affaires a atteint 11,37 milliards de dollars (+6,9% par rapport à l'an dernier) , avec une croissance organique de +7,5% hors activité COVID. Le bénéfice net ajusté par action (BPA) s'élève à 1,30 $, en hausse de 7% sur un an, et est aligné sur le consensus.

Points Clés par Segment :

Dispositifs Médicaux (Medtech) - Pilier de croissance : Ce segment est le principal moteur, affichant une croissance de 12,5%. Il est notamment tiré par le Libre CGM pour le soin du diabète (+17% à 2 milliards de dollars) et la croissance à deux chiffres dans le rythme cardiaque et l'électrophysiologie. Les nouveaux produits ont contribué à hauteur d'environ 500 millions de dollars de revenus.

Nutrition : Le chiffre d'affaires est en hausse de 4%, soutenu par une croissance de +10% à l'international grâce aux marques comme Ensure et Glucerna.

Médicaments Établis (EPD) : Affiche une croissance organique de +7%, portée par une progression à deux chiffres dans les 15 principaux marchés émergents.

Diagnostics - Le point faible : Ce secteur enregistre une légère baisse de -1,5% , principalement en raison de la normalisation post-COVID et de la pression des programmes d'achats groupés (VBP) en Chine. Toutefois, hors Chine, la croissance des Diagnostics atteint +7%.

Analyse de la Conférence Téléphonique :

Guidance 2025 : La direction a maintenu ses prévisions de BPA ajusté pour l'année, fixées entre 5,12 et 5,18 $ (milieu de fourchette confirmé). Le CEO Robert Ford a souligné une performance robuste et diversifiée.

Marges et Tarifs : La marge brute ajustée est de 55,8%. La pression sur les marges due aux tarifs douaniers et aux coûts sera stabilisée via des gains de productivité et un meilleur mix produits.

Chine/Diagnostics : Le management anticipe que les effets négatifs liés aux programmes chinois (VBP) devraient se modérer en 2026 , les ventes hors Chine compensant déjà largement la baisse domestique.

Pipeline et Innovation : Plus de 25 lancements sont prévus sur les 3 prochaines années , incluant de nouvelles générations de capteurs de glucose connectés (Libre 4) et de dispositifs cardiaques sans fil, qui contribueront positivement dès début 2026.

Interprétation Boursière :

L'action a connu un léger recul de 3-4% après l'annonce, les investisseurs s'inquiétant du ralentissement dans les Diagnostics et de l'impact des tarifs douaniers. Néanmoins, la structure financière est jugée saine, avec un ratio P/E à 16,2, considéré comme attractif au vu des perspectives de croissance durable. Le management reste confiant pour maintenir un rythme de croissance à deux chiffres du BPA ajusté à moyen terme.