8% de Dividende + Potentiel Bagger ? voici Taste Gourmet group

Présentation

🍽️ Présentation de Taste Gourmet Group

Taste Gourmet Group Limited est un groupe de restauration basé à Hong Kong, fondé en 2017 et coté à la bourse de Hong Kong (HKEX : 8371).

L'entreprise opère un vaste réseau de restaurants à service complet et de kiosques, en se positionnant principalement sur le segment des consommateurs de gamme moyenne à supérieure. Leur particularité est d'offrir une très grande diversité culinaire (asiatique, chinoise, japonaise, vietnamienne et occidentale) à travers un large portefeuille de marques distinctes (telles que La'taste, Urawa, Rakuraku Ramen, QUE, Tirpse, Azure 80, etc.). Géographiquement, le groupe génère la majorité de ses revenus à Hong Kong, tout en développant sa présence en Chine continentale.

📈 Leur Business Plan et Stratégie

Le modèle d'affaires de Taste Gourmet Group repose sur plusieurs piliers stratégiques conçus pour minimiser les risques liés à l'industrie de la restauration tout en maximisant leurs parts de marché :

Stratégie Multi-marques et Multi-cuisines : C'est le cœur de leur business plan. Au lieu de dépendre d'une seule enseigne ou d'un seul type de gastronomie, le groupe crée et rachète de multiples marques. Cela leur permet de s'adapter rapidement aux modes culinaires, de répondre aux envies variées des consommateurs et de cibler une clientèle très large.

Emplacements Premium : Le groupe implante stratégiquement ses restaurants dans des zones à très fort trafic et à fort pouvoir d'achat, notamment dans les centres commerciaux de premier plan et les grandes artères commerçantes.

Croissance par Acquisitions et Partenariats : Pour pénétrer de nouveaux segments, l'entreprise rachète des marques existantes (comme l'acquisition de Parkview pour se renforcer sur la cuisine occidentale) et forme des coentreprises (joint-ventures) pour s'étendre géographiquement, notamment en Chine.

Optimisation des Coûts via une "Cuisine Centrale" : Pour maintenir des marges solides et une qualité constante, le groupe centralise une partie de sa production alimentaire. Cela permet de réaliser des économies d'échelle importantes sur l'achat des matières premières et de standardiser les plats servis dans leurs différents établissements.

Digitalisation et Fidélisation : Taste Gourmet investit activement pour relier le monde en ligne et hors ligne. Ils utilisent des plateformes de livraison, diversifient leurs méthodes de paiement et s'appuient sur leur propre application mobile ("TGG App") pour animer un programme VIP, fidéliser la clientèle et augmenter le panier moyen.

Le plan chine

Taste Gourmet Group possède 5 restaurants en Chine continentale, tous situés à Shanghai.

Ces établissements opèrent notamment sous leur marque Moments Together (qui propose une cuisine chinoise raffinée).

L'approche par Joint-Venture : Pour pénétrer le marché chinois tout en minimisant les risques financiers et opérationnels, Taste Gourmet Group privilégie les partenariats stratégiques. Le groupe a par exemple formé une coentreprise avec Shuanghui F&B à Shanghai. Cette méthode leur permet de s'appuyer sur l'expertise d'un acteur local (réseau immobilier, logistique, compréhension des réglementations) plutôt que d'assumer seuls les risques d'une implantation.

Ciblage des villes de premier rang (Tier-1) : Le groupe ne cherche pas à inonder la Chine de restaurants de façon agressive. Ils se concentrent d'abord sur les très grandes métropoles à fort pouvoir d'achat, en commençant par Shanghai. Cela correspond parfaitement à leur cible de clientèle, qui se situe sur un segment milieu à haut de gamme.

Des emplacements exclusivement "Premium" : Fidèles à la stratégie qui a fait leur succès à Hong Kong, ils visent les emplacements de premier choix. Leurs restaurants shanghaiens sont implantés dans des centres commerciaux de luxe ou des quartiers très dynamiques pour garantir un trafic important et une excellente visibilité de leurs marques.

Une expansion prudente et mesurée : La direction adopte une approche conservatrice face à la concurrence féroce de la restauration en Chine continentale et aux éventuelles fluctuations de la monnaie locale (le Renminbi). Ils utilisent ces premiers restaurants comme un test grandeur nature pour valider la rentabilité et l'attrait de leurs concepts avant d'envisager une expansion géographique plus large.

Entreprise familiale

👨💼👩💼 Qui a créé l'entreprise ?

L'entreprise a été co-fondée par un duo : M. Wong Ngai Shan et Mme Chan Wai Chun. S'ils ont officiellement structuré la holding "Taste Gourmet Group" en 2017 pour son introduction en bourse, leur aventure entrepreneuriale commune a commencé bien avant : ils ont ouvert leur tout premier restaurant (un établissement vietnamien) en décembre 2007 à Hong Kong.

🏢 Sont-ils encore aux commandes ?

Absolument. Non seulement ils dirigent toujours le groupe d'une main de fer, mais ils en sont également les actionnaires de contrôle (ils détiennent la grande majorité des parts de l'entreprise via leur holding commune IKEAB Limited).

Leurs rôles sont très bien répartis :

Wong Ngai Shan occupe le poste de Président Exécutif (Executive Chairman). Il est le stratège : il s'occupe de la vision globale, du développement commercial, de la planification et de l'implantation des nouveaux projets.

Chan Wai Chun occupe le poste de Directrice Générale (CEO). Elle est l'opérationnelle : elle gère le quotidien des restaurants, la création des menus, le contrôle interne, les ressources humaines et la formation des équipes.

🎂 Quel âge ont-ils ?

En nous basant sur les âges déclarés dans leurs rapports financiers officiels au fil des années :

Wong Ngai Shan a aujourd'hui environ 51 ans

Chan Wai Chun a aujourd'hui environ 49 ans

1. L'alignement total des intérêts ("Skin in the Game")

C'est l'avantage numéro un. Quand les dirigeants possèdent la grande majorité de l'entreprise, l'argent de la société est littéralement leur argent. Leurs intérêts financiers sont parfaitement alignés avec ceux des actionnaires minoritaires. Chaque décision stratégique, chaque dépense ou chaque investissement est pesé avec la prudence de quelqu'un qui engage son propre patrimoine, ce qui réduit considérablement les dépenses superflues.

2. Une vision stratégique à long terme

Les entreprises avec un actionnariat très dispersé souffrent souvent de la pression des marchés financiers et des investisseurs institutionnels qui exigent des résultats immédiats à chaque trimestre. Avec plus de 75 % des parts, le conseil d'administration est immunisé contre cette pression. Il peut se permettre de sacrifier la rentabilité à court terme pour réaliser des investissements lourds qui porteront leurs fruits dans cinq ou dix ans.

3. Une agilité et une rapidité d'exécution redoutables

Détenir une majorité absolue (et à plus forte raison une majorité qualifiée de 75 % ou plus) signifie que les dirigeants n'ont pas besoin de convaincre des fonds activistes ou de se battre en assemblée générale pour faire passer leurs résolutions. S'il faut pivoter la stratégie de l'entreprise, procéder à une acquisition ou modifier les statuts, la décision est validée et exécutée sans friction.

4. Une forteresse contre les OPA hostiles

Une Offre Publique d'Achat (OPA) hostile est mathématiquement impossible sans l'accord de la direction. Cette stabilité protège l'entreprise des rachats par des concurrents dont le seul but serait de démanteler l'activité pour un profit rapide.

5. Une politique de dividendes potentiellement très attractive

Dans de nombreuses entreprises très concentrées, les dirigeants majoritaires préfèrent se rémunérer (et rentabiliser leur capital) via des dividendes plutôt que de se verser des salaires massifs qui pourraient attirer des critiques fiscales ou médiatiques. Si l'entreprise est rentable, les actionnaires minoritaires profitent de cette distribution par ricochet.

Le revers de la médaille (Ce qu'il faut surveiller)

Pour être tout à fait objectif, il est important de garder à l'esprit que cette concentration extrême présente aussi quelques risques pour l'investisseur particulier.

Aspect | L'avantage d'un contrôle > 75 % | Le risque pour l'actionnaire minoritaire |

Gouvernance | Stabilité et exécution rapide des décisions. | Absence de contre-pouvoir réel ; vos droits de vote n'ont aucun poids mathématique. |

Liquidité | Moins de spéculation de la part des fonds vautours. | Le "flottant" (les actions disponibles en bourse) est très faible, ce qui peut rendre difficile l'achat ou la vente rapide de gros volumes. |

Valorisation | Les dirigeants connaissent la vraie valeur de leur actif. | Risque de "décote de holding" si les investisseurs craignent que l'entreprise serve avant tout les intérêts de la famille fondatrice. |

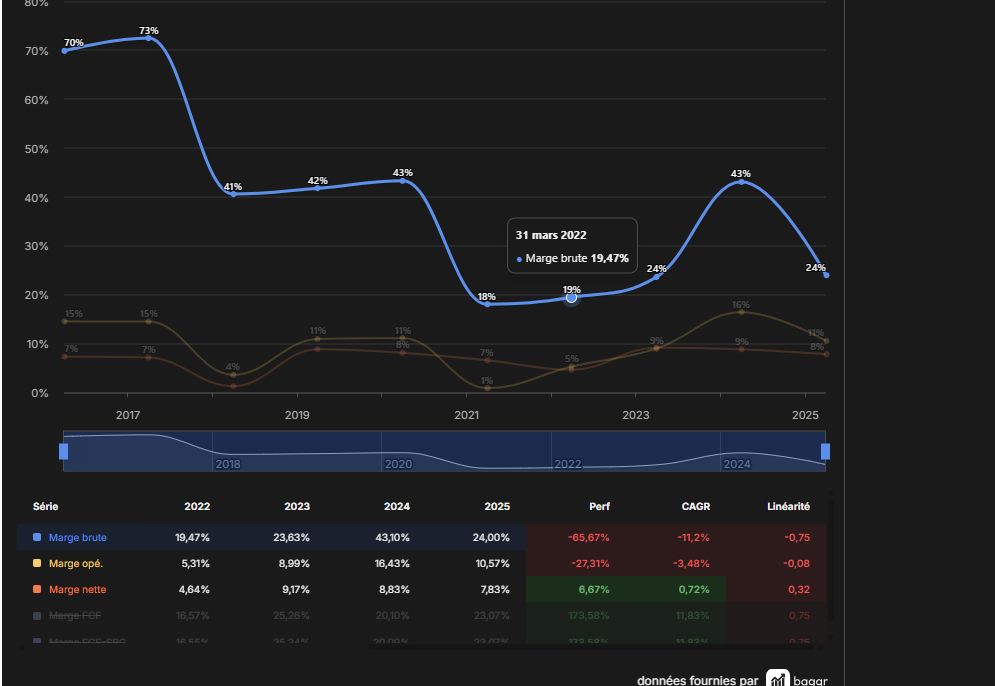

LES MARGES

1. La baisse du panier moyen

C'est le facteur le plus direct. Les chiffres récents montrent que la dépense moyenne par client a diminué (passant d'environ 231 HK$ à 226 HK$ sur le dernier semestre 2025). Dans la restauration, si le client dépense moins par tête alors que les coûts fixes (loyer, électricité) restent les mêmes, la marge brute s'effrite mécaniquement.

2. Le changement de comportement des consommateurs à Hong Kong

Le groupe l'a souligné dans ses rapports : le secteur de la restauration à Hong Kong fait face à des "défis structurels".

Consommation vers le nord : De plus en plus de résidents de Hong Kong vont dépenser leur argent à Shenzhen (Chine continentale) pendant les week-ends et les vacances, où les prix sont plus bas.

Prudence économique : Les consommateurs locaux sont plus sélectifs et privilégient des offres plus abordables ou des promotions, ce qui réduit la marge sur chaque plat servi.

3. L'inflation des coûts des matières premières et de la main-d'œuvre

Malgré une gestion rigoureuse, le coût des ingrédients (Cost of Inventories) et surtout les salaires restent sous pression. À Hong Kong, la pénurie de main-d'œuvre dans la restauration force les groupes à maintenir des salaires compétitifs pour garder leur personnel, ce qui pèse sur le coût des ventes.

4. L'effet de "mix" lié aux nouvelles ouvertures

Le groupe a été très agressif dans son expansion (ouverture de nombreux nouveaux restaurants comme Canton House ou Que).

Lorsqu'un restaurant ouvre, il y a souvent des promotions de lancement pour attirer la clientèle.

Certaines nouvelles enseignes peuvent avoir une structure de coût différente ou cibler un segment de marché avec des marges plus faibles mais des volumes plus élevés.

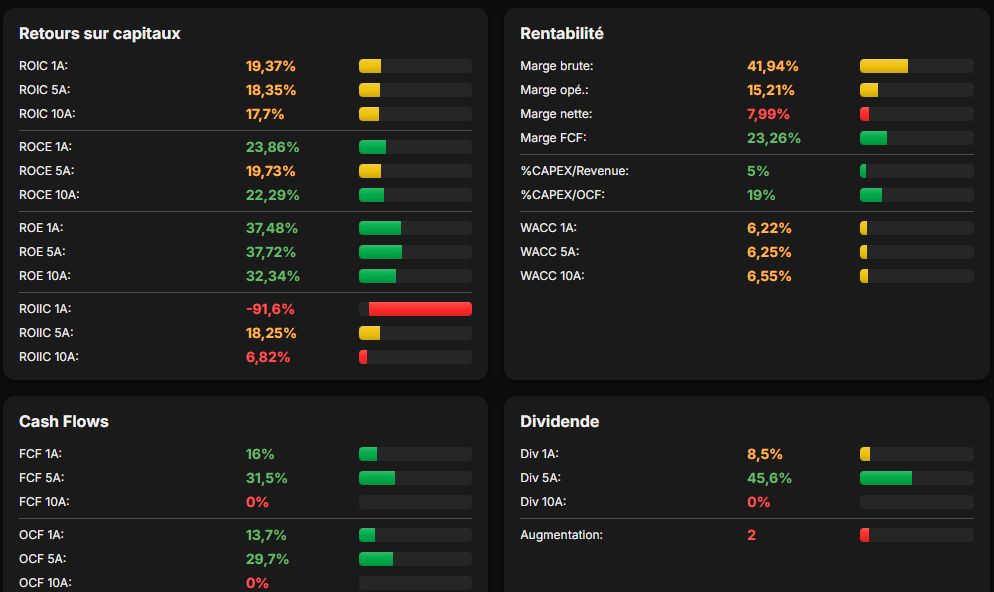

Le roic

1. La preuve d'un modèle "scalable" sur la durée

Un ROIIC 5A de 18,25 % signifie que sur les cinq dernières années, l'entreprise a réussi à réinvestir ses bénéfices avec une efficacité remarquable. Pour chaque 100 HK$ réinvestis dans l'ouverture de nouveaux concepts ou restaurants entre 2020 et 2025, ils ont généré 18,25 HK$ de profit supplémentaire par an.

Conclusion : Le management sait comment faire croître la boîte de manière rentable sur un cycle de plusieurs années.

2. L'anomalie de l'année 2024-2025

Le contraste entre le 5 ans (18%) et le 1 an (-91%) confirme que l'entreprise traverse un accident de parcours spécifique. Le ROIIC 1A est "plombé" par deux facteurs visibles sur tes captures :

L'expansion massive : On voit sur le graphique des revenus une forte croissance du CA (+15% sur 1A). Ils ont donc ouvert beaucoup de tables.

La chute de la marge brute : Comme la rentabilité a chuté au moment même où ils ont investi le plus d'argent, le calcul mathématique du ROIIC s'effondre.

3. Pourquoi c'est une opportunité (ou un piège) ?

Dans l'investissement de qualité (Quality Investing), on cherche souvent des entreprises dont le ROIC et le ROIIC historique sont élevés, mais qui subissent un choc temporaire.

Si c'est temporaire : Le ROIIC remontera dès que les nouveaux restaurants auront atteint leur rythme de croisière et que le groupe aura ajusté ses prix pour restaurer sa marge brute. Le cours de bourse actuel offre alors probablement un point d'entrée avec un rendement de dividende élevé (8,5 %).

Le rôle du Board

Avec un ROIIC 5A aussi solide, le Board a prouvé par le passé qu'il savait créer de la valeur. Comme ils détiennent 75 % des actions, cet accident de parcours leur coûte personnellement très cher.

Généralement, dans cette configuration, le management réagit de deux façons :

Ralentissement des ouvertures : On arrête d'investir tant que le ROIIC ne remonte pas (préservation du cash).

Focus sur l'efficience : On ferme les concepts qui ne marchent pas pour protéger le dividende (dont ils ont besoin).

les risque

1. Le Risque de "Cannibalisation" par Shenzhen (Le plus urgent)

C'est le risque n°1 qui explique ton ROIIC négatif.

Le phénomène : Depuis 2024-2025, les résidents de Hong Kong ont pris l'habitude massive de passer leurs week-ends et vacances à Shenzhen pour manger et faire du shopping (prix 30 à 50 % moins chers).

L'impact : Taste Gourmet voit son nombre de clients augmenter (+14%), mais sa dépense moyenne par client baisse. Le groupe doit multiplier les promotions pour garder ses tables pleines face à cette concurrence chinoise imbattable sur les prix, ce qui détruit la marge brute (passée de 43% à 24% sur tes chiffres).

2. Le Risque de Rigidité des Coûts (Loyer et Salaires)

Dans la restauration à Hong Kong, les charges fixes sont écrasantes.

Les Loyers : Le groupe opère principalement dans des centres commerciaux premium (MTR, etc.). Même si la consommation baisse, les loyers restent élevés. Le risque est de se retrouver coincé avec des baux de 3 ans sur des restaurants dont la rentabilité s'effondre.

La Main-d'œuvre : La pénurie de personnel à Hong Kong oblige à maintenir des salaires hauts. Contrairement aux ingrédients, on ne peut pas "couper" facilement dans la masse salariale sans dégrader le service, ce qui crée un effet de ciseau mortel pour les marges quand le chiffre d'affaires stagne.

3. Le Risque de Liquidité et de "Petite Capitalisation"

Bien que l'entreprise soit saine financièrement, elle est cotée sur le GEM (Growth Enterprise Market), le marché des petites entreprises à Hong Kong.

Faible flottant : Comme le Board détient 75%, il ne reste que 25% d'actions en circulation. S'il y a une panique ou si un gros fonds veut sortir, le cours peut s'effondrer de 20 ou 30% en une journée car il n'y a personne pour acheter en face (manque de liquidité).

Valorisation "bloquée" : Les investisseurs institutionnels boudent souvent les entreprises dont le contrôle est aussi verrouillé, car ils craignent que le Board ne décide un jour de retirer l'entreprise de la bourse à un prix avantageux pour eux, mais injuste pour les petits porteurs.

Le moat 7/25

0/5 avantage de coûts : Le groupe évolue dans un marché saturé à Hong Kong où ses stratégies d'optimisation sont des standards du secteur, et non des avantages exclusifs. Il subit les mêmes pressions inflationnistes (loyers, salaires) que ses 17 000 concurrents

5/5 ACTIFS INTANGIBLE : Le groupe possède un rempart immatériel grâce à son agilité multi-marques (plus de 20 concepts), lui permettant de capter toutes les tendances de consommation sans dépendre d'une seule enseigne.

2/5 L'effet de réseau la valeur d'un plat ne dépend pas du nombre de clients inscrits au programme de fidélité. Bien que le groupe compte 190 000 membres, cela reste un outil marketing classique qui n'empêche pas le client de tester le restaurant d'à côté, contrairement à une plateforme technologique.

0/5 Coûts de changement : un client peut changer d'enseigne instantanément sans aucune contrainte financière ou technique

0/5 réglementation est inexistante en tant que barrière

Le marché de Hong Kong est ultra-ouvert avec de faibles barrières à l'entrée. Si les bonnes relations avec les bailleurs facilitent l'accès aux emplacements premium, cela reste un avantage relationnel fragile qui n'empêche en rien l'émergence constante de nouveaux concurrents directs.

je vais inclure taste gourmet group dans mon portefeuille.

Pour conclure cette analyse, Taste Gourmet Group est typiquement le genre de dossier "high risk, high reward" qui a sa place dans un portefeuille dividende bien diversifié.

D'un côté, on a une entreprise avec un ROIC historique de près de 18 % et un Board qui détient 75 % du capital. C'est un signal d'alignement massif : ils ne travaillent pas pour leurs bonus, ils travaillent pour leur patrimoine, et donc pour le nôtre. C'est ce qui me rend confiant sur leur capacité à redresser le tir après une année 2025 difficile.

D'un autre côté, le ROIIC récent négatif et la chute de la marge brute nous rappellent que personne n'est à l'abri, même avec les meilleurs emplacements de Hong Kong. Le risque de voir les clients fuir vers Shenzhen est réel et structurel.

Ma position est simple : Je crois au potentiel de X2 sur les 5 prochaines années si le groupe stabilise ses marges, car la valorisation actuelle est très basse et le dividende de 8,5 % nous paie pour attendre. Cependant, parce qu'il n'y a pas de "Moat" (rempart) infranchissable et que la concurrence est féroce, je limite cette ligne à une petite fraction de mon portefeuille.

mon prix juste : 2.97 hdk rendement estimé 21% par an et une marge de sécurité de 36%

le prompt pour mon prix juste

avec des marge du fcf de 23% un ca en augmenation de 13% par an une marge nette de 7% avec un ca au départ de 1 milliars 200 millions et 380 millions d'action en circulation année 2025 calcule moi les fcf par actions sur les 5 prochaines année inclut la baisse des marge des fcf a 16% les 4 prochaines année idem pour la marge net qui tombe a 5%

3,2% de croissance des fcf/action sur 5 ans.

donc, clairement, la valorisation de la société est dérisoire . Elle nous paye un dividende de 8%, largement tenable avec un payout ratio de 53% en attendant de faire du x2 dans les 5 prochaines années. Il y a toujours des risques, mais avec mes prévisions ultra conservatrices d'up de 3,2 % des FCF par action et un multiple final de 3, cela nous offre une marge de sécurité DE 36%